Geldanlage 2023: Konjunktur, Aktien, Rohstoffe und Geldpolitik

Doch vieles, was bislang Gegenwind verursachte, wird 2023 für Rückenwind sorgen.

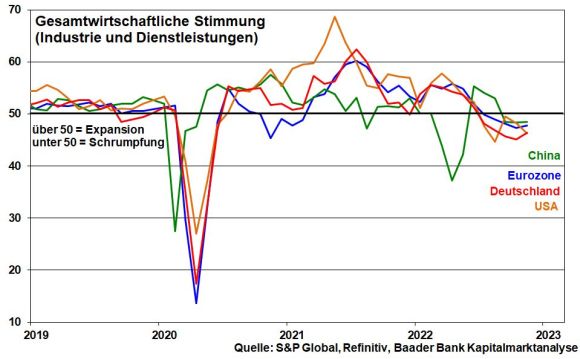

Konjunktur: Positive Überraschungen möglich

US-Immobilien- und -Industriesektor haben deutlich an Schwung verloren. Immerhin ergreift Washington mit dem Chips and Science Act im Volumen von 280 Mrd. US-Dollar und dem Inflation Reduction Act über 433 Mrd. US-Dollar umfangreiche Gegenmaßnahmen. Das Vertrauen der Top-Unternehmen hat nun einen Boden ausgebildet.

Die Eurozone befindet sich bereits in der Rezession, die sich ab Frühjahr angesichts konsumstabilisierender Fiskalhilfen jedoch abschwächen wird. Unterstützung kommt dabei von stabileren Lieferketten, die Rohstoffe und Vorprodukte wieder verfügbarer machen.

In Deutschland sind zwar Gas-Rationierungen mit dann auch -Preissteigerungen nicht völlig auszuschließen. Immerhin sind in etwa vier Monaten vier LNG-Terminals in Betrieb. Damit wären theoretisch insgesamt ca. 30 Prozent des deutschen Verbrauchs abgedeckt bzw. ungefähr 50 Prozent der russischen Vorkriegs-Gaslieferungen ausgeglichen.

Dazu müsste praktisch aber ausreichend Flüssiggas geliefert wird.

An diesem Punkt ist die deutsche Energiepolitik allerdings noch nicht.

Konjunkturell steht hinter China ein Fragezeichen. Seine strikte Null-Covid-Politik hemmt weltweit Wachstumspotenziale. Grundsätzlich ist die Komplettisolation eines großen Landes zum Scheitern verurteilt. Die KP muss sich mit dem Virus arrangieren, auch, um den binnenwirtschaftlichen Unmut abzubauen.

U.a. muss China schnellstmöglich einen angepassten Impfstoff entwickeln, der Infektionen reduziert und Herdenimmunität begünstigt.

Jede Lockerung der Null-Covid-Strategie ist Balsam auf die Wunden der Weltkonjunktur.

Rohstoffe: Gut abgesichert, aber ohne Höhenluft

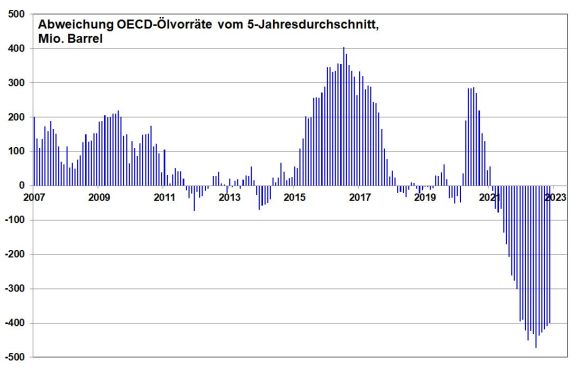

Zwar schlägt sich die Moll-Stimmung der Weltkonjunktur bei Rohstoffen nieder. Von dauerhaft niedrigen Ölpreisen ist angesichts der anhaltenden Angebotslücke aber nicht auszugehen. So werden die Industriestaaten der OECD ihre Ölreserven wieder ausweiten.

Und bei Bedarf wird Saudi-Arabien weitere Produktionssenkungen in die Wege leiten, um die Preise stabil zu halten.

Ein Preis wieder deutlich über 100 US-Dollar ist dennoch nicht zu erwarten.

Eine sich im Jahresverlauf 2023 stabilisierende Weltwirtschaft sorgt für eine Preisbefestigung bei Industriemetallen. Und mit Blick auf den globalen Trend zum Klimaschutz nimmt insbesondere die Nachfrage nach Kupfer zu.

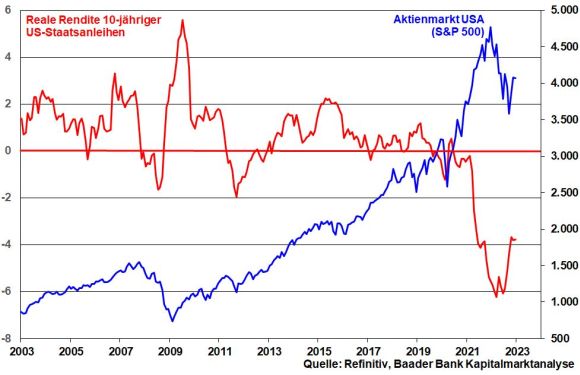

Der Goldpreis hat Perspektive. Die Fed weiß, dass sie angesichts der Überschuldung den Zins-Bogen nicht überspannen darf.

Zudem hält die Diversifizierungspolitik der Notenbanken aus z.B. Indien, Brasilien oder Russland in das sachkapitalistischste aller Anlagegüter unvermindert an, um die Abhängigkeit von US-Staatspapieren zu mildern.

Inflation und Geldpolitik: Preisrückgang als „Game Changer“

In den USA und Europa fällt die Inflationsrate zwar vorerst nur langsam. Im Zeitablauf nimmt die Abwärtsbewegung jedoch zu.

Denn ab Frühjahr lässt der Basiseffekt ansteigender Rohstoffpreise sowie der Lieferengpässe 2022 im Vorjahresvergleich immer stärker nach.

Offizielle Inflationsziele kommen jedoch erst Ende des nächsten Jahres in Sichtweite. Wegen Zweitrundeneffekten u.a. durch hohe Tarifabschlüsse ist die Inflationsentspannung kein Sprint, sondern ein Marathon.

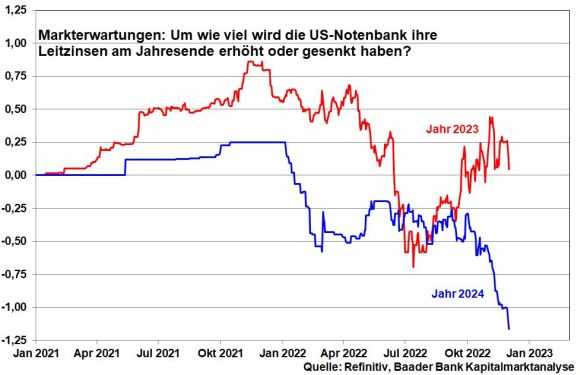

Zinserhöhungen wirken erst mit Verzug auf Arbeitsmarkt, Konsum und Inflation. Insofern wird die Fed die Zinsschraube nicht überdrehen, um kein hard landing zu riskieren.

Unterstützung dafür erhält sie von der neuen Mehrheit der Republikaner im Repräsentantenhaus. Sie wird inflationstreibenden Ausgaben- und Verschuldungsoffensiven zur Finanzierung von Geschenken vor der Präsidentenwahl 2024 einen Riegel vorschieben.

Ende 2023 ist sogar eine Zinswende nach unten vorstellbar.

Und wenn nötig, wird die Fed ihren Liquiditätsabzug beenden. Insgesamt ist das Erhöhungspotenzial für US-Anleiherenditen und damit Kreditzinsen nicht nur begrenzt, sondern ziemlich ausgeschöpft.

Die EZB bleibt ein zinspolitischer „Softie“. Sie verweist darauf, dass die explodierenden Preise nicht Produkt einer völlig überhitzten Konjunktur, sondern vor allem geopolitisch bedingter Angebotsverknappungen sind. Ihnen sei mit klassischer Geldpolitik kaum beizukommen, ohne die bereits leidende Konjunktur weiter zu behindern.

Hinzu kommt, dass der Gipfel der Preissteigerung erreicht sei.

Vor diesem Hintergrund dürfte die Zinswende im Frühjahr bei rund drei Prozent enden. Damit wird die EZB den Vorsprung der Inflation – selbst bei zu erwartender Beruhigung – nicht einholen. Der reale Leitzins bleibt weiter deutlich negativ.

Ohnehin nutzt die EZB die „grüne Transformation“, den Umbau von Lieferketten und Ausbau der Digitalisierung sowie die infrastrukturelle Erneuerung als willkommenes Alibi, notwendiger „Finanzpartner“ zu sein.

Insofern wird der Liquiditätsabzug ab Frühjahr 2023 homöopathisch ausfallen, so dass die Rendite zehnjähriger Bundesanleihen grundsätzlich niedrig bleibt.

Und mit dem Transmission Protection Instrument (TPI) verfügt die EZB im Ernstfall über ein kraftvolles Werkzeug zur weiteren Zinsmanipulation vor allem der Staatsanleiherenditen der Euro-Peripherie.

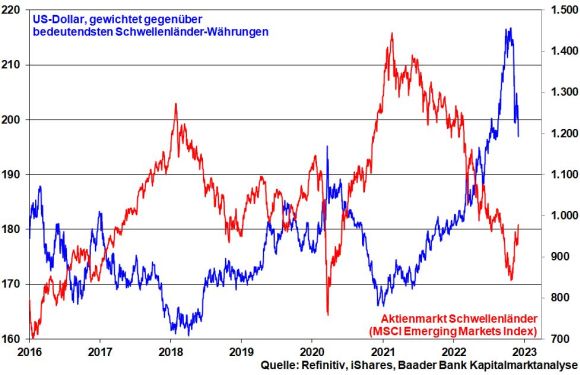

Währungen: Der Dollar als sicherer Hafen wird weniger angelaufen

Eine weniger wuchtige Zinspolitik der Fed und ein sich einengender Vorsprung von US- gegenüber europäischen Anleiherenditen sprechen ebenso für einen weniger festen US-Dollar gegenüber Euro. Darin kommt auch zum Ausdruck, dass der Dollar an Bedeutung als sicherer Hafen verloren hat, was wiederum für weniger Risikoscheu an den Finanzmärkten spricht.

Daneben hilft dem Euro geopolitisch ein möglicher Spielraum für Verhandlungen während der „Winterpause“ im Ukraine-Krieg.

China übt bereits viel Druck auf Russland aus, den Krieg nicht zu eskalieren.

Aktienmärkte: Besser als befürchtet

Wenn Zinsen der natürliche Feind der Aktien sind, hat der Feind an Wehrkraft verloren.

Tatsächlich wird auch der Weltspartag 2023 kein Freudentag für Zinssparer, aber für Aktiensparer sein.

Aufgrund zurückhaltender Zinspolitik der Fed können die Schwellenländer wirtschaftlich und an den Börsen aufatmen. Ihre Währungen werten wieder auf, was Kapitalflucht nach Amerika bremst und Zuflüsse erhöht.

Zudem lässt der importierte Preisdruck nach, so dass weniger Zinserhöhungen durchzuführen sind. Da die Schwellenländer gleichzeitig einen Großteil ihrer Verschuldung in Dollar aufgenommen haben, entspannt sich ebenso ihr Schuldendienst.

Von der Sorgenpause der Fed profitieren insbesondere zyklische und Tech-lastige Märkte wie z.B. Südkorea oder Taiwan. Das i-Tüpfelchen obendrauf wäre es, wenn China seine Null-Covid-Strategie lockert.

Das gibt nicht zuletzt den gebeutelten chinesischen Aktien wieder Auftrieb.

Über die Niederungen der deutschen Energie- und Wirtschaftspolitik blicken deutsche Unternehmen hinweg. Sie generieren immer mehr Umsätze und Gewinne außerhalb Europas. Daher sollten Anleger den deutschen Wirtschaftsstandort nicht mit den hier notierten Aktien gleichsetzen.

Von besonderem Genuss für exportsensitive deutsche Aktien wäre die Wiedereröffnung der chinesischen Wirtschaft.

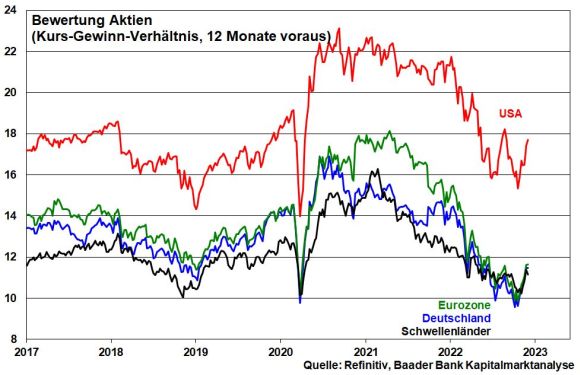

Deutsche Aktien profitieren ohnehin von einem Bewertungspuffer gemäß Kurs-Gewinn-Verhältnis. Im Vergleich mit den USA sind sie deutlich günstiger. Dieser Abschlag ist mit Blick auf die allmählichen Krisenentspannungen zunehmend ungerechtfertigt.

Überhaupt kommt konjunkturabhängigen Unternehmen, die im Infrastrukturgeschäft tätig sind, der dramatische Investitionsrückstand der letzten drei Jahre aufgrund von Corona und Ukraine-Krieg zugute.

Der MDAX mit seiner zyklischen Dominanz ist besonders begünstigt.

Ohnehin haben zyklische Sektoren in Europa vielfach eine zu niedrige Substanzbewertung: Sie haben Value-Charakter vor allem bei Unternehmen aus den Sektoren Industrie, Banken und Automobile mit Kurs-Buch-Verhältnissen, die bei theoretischer Liquidation mehr Wert wären als in ihren niedrigen Marktkapitalisierungen zum Ausdruck kommt.

Nicht zuletzt wird im Jahr 2023 mit schätzungsweise rund 54 Mrd. Euro ein neuer Dividendenrekord der im DAX vertretenen Konzerne erzielt.

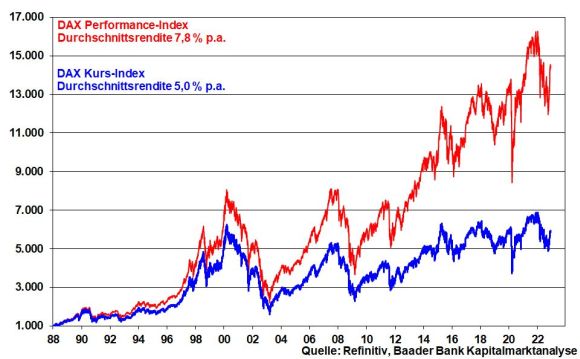

Vergleicht man den reinen Kurs-DAX mit dem allgemein bekannteren Performance-DAX, der Dividenden einrechnet und Wiederanlage unterstellt, sieht man die gewaltige Attraktivität des Zinseszinseffekts über Ausschüttungen.

Auch Tech-Aktien haben ihre Rekord-Gewinnbewertungen weitgehend abgebaut und liegen nur knapp über ihrem 20-Jahres-Durchschnitt. Unabhängig davon verfügen viele Unternehmen über sehr stabile Cash-Flows. In ihren Bereichen sind sie oft Monopolisten mit Preissetzungsmacht.

Digitalisierung, Datenspeicherung in der Cloud, 5G-Ausbau und Automatisierung von Industrieprozessen bleiben nachhaltige Megathemen, die schon aus Gründen der ständigen Verbesserung der Wettbewerbsfähigkeit von Industrieunternehmen verlässliche Geschäftsmodelle bleiben.

Gleichzeitig kommen Tech-Aktien die abnehmenden Zinsängste überproportional zugute, während ihre angelaufenen Kostensenkungsprogramme für eine Aufbesserung der Margen sorgen.

Die frühere allgemeine Euphorie ist mittlerweile aber einer kritischen Substanzbetrachtung gewichen: „Nur die Harten kommen in den Garten“.

Bis sich alle Krisen-Wogen nachhaltig geglättet haben, ist vor allem im 1. Halbjahr mit erhöhter Volatilität zu rechnen.

Krypto: Der Krypto-Winter trennt die Spreu vom Weizen

Nach einer gründlichen Flurbereinigung durch ein weniger üppiges geldpolitisches Umfeld, zeigt vor allem der Zusammenbruch von Kryptobörsen und – Dienstleistern die Fragilität dieser Anlageklasse.

Zukünftig trennt der „Krypto-Winter“ die Spreu vom Weizen. Der Bitcoin wird überleben. Kryptos müssen nun beweisen, dass sie krisenfest und der zunehmenden Regulierung gewachsen sind.

Danach ist die Branche professioneller, stabiler, weniger schwankungsanfällig und mit dramatisch geschrumpfter Anzahl an Kryptoanlagen aufgestellt. Bis dahin bleiben die Kryptos Spekulationsobjekte, zumal weitere Schreckensmeldungen zu erwarten sind.

Im Gegensatz dazu präsentiert sich Gold seit Jahresbeginn als braver und sicherer Hafen.

Marktkommentar von Robert Halver, Baader Bank

Disclaimer & Risikohinweis

Themen im Artikel

Infos über Baader Bank

Die Baader Bank ist eine der führenden familiengeführten Investmentbanken im deutschsprachigen Raum und bezeichnet sich selbst als „Die Bank zum Kapitalmarkt“. Als Vollbank ist sie in den Geschäftsfeldern Market Making, Capital Markets, Multi Asset Brokerage, Asset Management Servi...

Baader Bank News

Der US-Präsident überzieht vor allem Asien mit Zollbriefen, die seinen reziproken Zöllen entsprechen. Sie schlagen einen Trump-typischen „Vogel friss oder stirb“-Ton an. Doch gleichzeitig verschiebt er die Zoll-Karenzzeit vom 9. Juli auf den 1. August, so dass es mehr Zeit für weniger wirtschaftsschädliche Zollabkommen mit den USA gibt. Nicht zuletzt sind die Erwartungen für einen…

Auf den ersten Blick sprechen die Zustände in Amerika wenig für US-Aktien. Das Zollthema raubt der Wirtschaft Kraft, der schwache Dollar verursacht Währungsverluste für globale Anleger, die Verschuldung ist abenteuerlich, die Inflation droht mit ihrer hässlichen Fratze und die politischen Umstände in Washington kosten Reputation. Das alles stört Wall Street nicht. Im Gegenteil, zuletzt glänzte…

Trotz aktueller Krisen sind die Emerging Markets nicht mehr die anfälligen Sorgenkinder an den Finanzmärkten. Wurden sie früher bei allen Problemen gegenüber den Industrieländern gemieden, so präsentieren sie sich heutzutage bemerkenswert stabil. Vieles spricht für ein „Weiter so“. Handelskrieger Trump: Raue Schale, weicher Kern? Trumps Zoll-Androhungen haben auch der konjunkturellen Stimmung in den Schwellenländern zugesetzt.…

Der US-Dollar ist der Methusalem unter den Währungen. Jahrzehntelang bot er den USA (finanz-)wirtschaftliche Stärke und den globalen Anlegern einen sicheren Hafen. Zuletzt haben ihm fundamentale Risiken und hausgemachte Krisen jedoch stark zugesetzt. Und ein Ende ist nicht in Sicht. Zurzeit kursieren an den Börsen tatsächlich schwache Dollar-Prognosen. Wie gefährdet ist die Herrschaft des Greenback…

Weitere Trading News

Goldpreis auf Höhenflug: USA & Deutschland führen bei Goldreserven

Den Experten des World Gold Council zufolge beziehen sich die Daten vom Juni 2025 nach wie vor auf Meldedaten vom März und April 2025. Zuletzt...

Aktie im Fokus: ThyssenKrupp – enorme Sanierungsmaßnahmen mit Lohnabsenkungen

Die Aktie von ThyssenKrupp schloss am Freitag, den 11. Juli 2025 via Xetra mit einem Kursgewinn von 2,45 Prozent und ging mit einem Schlusskurs von...

DAX nur leicht im Minus – Trumps Drohungen laufen zunehmend ins Leere

Der DAX hält sich angesichts der neuen, hohen Zolldrohungen erstaunlich stabil. Trumps Deal-Show läuft an den Börsen zunehmend ins Leere. Der US-Präsident überspitzt bewusst, und...

DAX charttechnisch bullisch

In der zurückliegenden Handelswoche wurde ein neues DAX Allzeithoch formatiert. Der Index hat sich bis zur Wochenmitte deutlich erholen können. Zu Wochenbeginn war die Dynamik...

Trump eskaliert Handelskrieg: 30 Prozent Zölle auf EU-Waren ab 1. August

US-Präsident Donald Trump hat am Samstag überraschend angekündigt, ab dem 1. August Zölle von 30 Prozent auf alle Waren aus der Europäischen Union und Mexiko...

US-Ökonom Peter Schiff spekuliert über Powell-Rücktritt am Montag – Marktanalyse zu drastischen Zinssenkungen und Auswirkungen auf Aktien, Anleihen, Gold und Co.

Der prominente Ökonom und Goldadvokat Peter Schiff hat mit seinen jüngsten Äußerungen auf der Plattform X für Aufsehen an den Finanzmärkten gesorgt. In seinem vielbeachteten...

Aktie im Fokus: BASF stark unter Druck – Aktie verliert nach Gewinnwarnung deutlich

Der Ludwigshafener Chemiekonzern BASF hat die Anleger am Freitagabend mit einer deutlichen Gewinnwarnung geschockt. Nach der Veröffentlichung vorläufiger Quartalszahlen senkte das Unternehmen seine Jahresprognose für...

Bitcoin mit neuen Allzeithochs – Bullen scharren mit den Hufen

Am Donnerstag war es endlich soweit, Bitcoin brach über die $112.000 Marke und markierte neue Allzeithochs, setzte sein bullishes Momentum erwartbar und wie in unserer...

DAX vor Richtungsentscheidung: Zwischen Rekordhoch und Korrekturrisiken – Handelskriegs-Dynamik durch Zölle bleibt unberechenbar!

Das Sommerloch hat in Zeiten von Donald Trump keine Chance. Kaum wurde das „big beautiful bill“ im Kongress verabschiedet, widmet sich der US-Präsident wieder seinem Lieblingsthema. Zölle! Am...

Aktie im Fokus: Berkshire Hathaway – Abkopplung vom Gesamtmarkt

In dieser Analyse werfen wir einen differenzierten Blick auf die aktuelle Entwicklung der Berkshire Hathaway Aktie, die – trotz allgemeiner Markthöhenflüge – eine temporäre Underperformance...

ETF im Fokus: ETF auf US-amerikanischen Unternehmen aus der Energiebranche

Der Xtrackers MSCI USA Energy UCITS ETF 1D ist der einzige ETF, der den MSCI USA Energy 20/35 Custom Index nachbildet. Der ETF bietet Zugang...

Auslandsaktien: Stehen die Tech-Aktien vor einer größeren Korrektur?

Die großen Aktienindizes in Europa und den USA stehen auf Allzeithoch oder kurz davor. Der Kurseinbruch im April konnte die Börsenrallye lediglich kurz unterbrechen –...

Big Beautiful Bill: Wachstumsturbo oder Totalschaden?

Ohne Superlative geht es nicht bei Donald Trump – kein Wunder also, dass der US-Präsident und seine Entourage das Kern-Gesetz seiner zweiten Amtszeit „One Big...

Aktie im Fokus: Nvidia – Neue Allzeithochs erreicht, 4 strategische Handelsmarken im Fokus

Die Aktie von Nvidia hat – wie in der vorherigen Analyse skizziert – ein neues Allzeithoch markiert. Der zentrale Impuls: ein klar strukturierter Long-Einstieg am...

Aktie im Fokus: Deutsche Telekom – Analysten der UBS und Charttechnik sehen knapp 20% Kurspotenzial

Die Aktie des DAX-Konzerns Deutsche Telekom notierte am 28. Mai 2025 via Xetra auf einem letzten hier für die Analyse relevanten Zwischenhoch von 34,44 Euro....

Philipp Bagus, Professor für Volkswirtschaftslehre, über Javier Mileis Wirtschaftswunder in Argentinien und was Deutschland daraus lernen kann – Interview

David Ernsting, Chefredakteur Broker-Test, im Gespräch mit Philipp Bagus, Professor für Volkswirtschaftslehre an der Universität Rey Juan Carlos in Madrid, über die umfangreichen und erfolgreichen...

Aktie im Fokus: BMW – weiß-blaue Erfolgsgeschichten lassen die Aktie haussieren

Die Aktie von BMW ging am Donnerstag, den 10. Juli 2025 via Xetra mit einem Kursgewinn von 4,15 Prozent und einem Schlusskurs von 85,40 Euro...

DWS Marktausblick: US-Aktien feiern Comeback – aber Vorsicht ist geboten!

Als wäre nichts gewesen – US-Aktien haben sich in den letzten Wochen eindrucksvoll zurückgemeldet und liegen seit Beginn des Jahres wieder deutlich im Plus. Auch...

DAX Morgenanalyse: BMW überzeugt mit solider Entwicklung im ersten Halbjahr

Der Xetra-DAX beendete den Donnerstag mit einem Kursverlust von 0,38 Prozent und 24.456,81 Punkten. Das Handelsvolumen via Xetra betrug rund 3,86 Milliarden Euro. Der Xetra-DAX...