Investitionen treiben Wirtschaftswachstum: Chancen und Herausforderungen für Deutschland

Wie entsteht eigentlich Wirtschaftswachstum? Um diese Frage möglichst einfach zu beantworten, versetzen wir uns in eine fiktive Robinson-Crusoe-Ökonomie, in der ein Mann auf einer einsamen Insel lebt und ausschließlich Fische konsumiert. Anfangs muss er die Fische mit den Händen fangen. Bleibt er bei dieser primitiven Methode, wird er immer täglich etwa gleich viele Fische essen und sein Lebensstandard bleibt konstant niedrig – kein Wirtschaftswachstum.

Die meisten Menschen wollen einen möglichst hohen Lebensstandard haben – also möglichst viel konsumieren. In der langen Frist kann sich der Lebensstandard jedoch nur verbessern, wenn kurzfristig auf etwas Konsum verzichtet und ein Teil der Kaufkraft investiert wird, um fortgeschrittene Technologien zu entwickeln. Durch diese können Konsumgüter künftig effizienter produziert werden, es entsteht Wirtschaftswachstum und ein höherer Lebensstandard.

Investoren könnten ihr Kapital liquidieren und eine große Party feiern. Nur dadurch, dass sie bereit sind darauf zu verzichten, haben wir produktive Unternehmen, die die Wirtschaft voranbringen. Investitionen sind also die zentrale Voraussetzung für Wirtschaftswachstum, das in der Folge auch höhere Konsumausgaben ermöglicht.

In dieser Publikation legen wir den Fokus auf die Investitionstätigkeit in Deutschland, beschreiben kurz die jüngste Entwicklung und prognostizieren das zukünftige Wachstum der Anlageinvestitionen. Zudem analysieren wir, welche Rolle die zuletzt beschlossenen Politikmaßnahmen dabei spielen können.

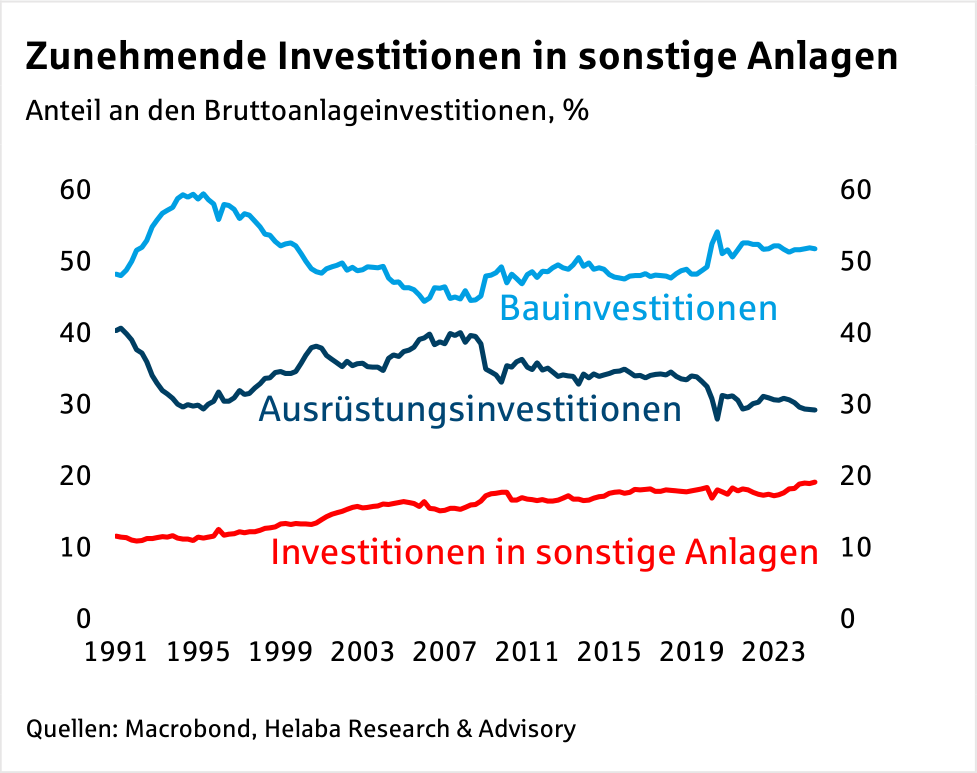

Investitionen in sonstige Anlagen haben an Bedeutung gewonnen

In der Volkswirtschaftlichen Gesamtrechnung werden Investitionen in drei Kategorien unterteilt: Bau- und Ausrüstungsinvestitionen sowie Investitionen in sonstige Anlagen. Den größten Anteil an den Bruttoanlageinvestitionen haben die Bauinvestitionen mit knapp 52% (Stand: 2024). Darauf folgen die Ausrüstungsinvestitionen mit gut 29% und die Investitionen in sonstige Anlagen mit rund 19%.

Obwohl die Investitionen in sonstige Anlagen den kleinsten Anteil an den gesamten Investitionen ausmachen, sollte ihr Stellenwert nicht unterschätzt werden. Denn sie beinhalten Investitionen in geistiges Eigentum wie Software, Datenbanken, Forschung und Entwicklung sowie Urheberrechte. Mit zunehmender Digitalisierung der Wirtschaft gewinnen diese immer mehr an Bedeutung. Dies war schon in den vergangenen Jahrzehnten zu beobachten. Während sonstige Anlagen Anfang der 1990er Jahre nur etwa 11% der Bruttoanlageinvestitionen ausmachten, lag die Quote 2024 bei rund 19%. Dieser Trend wird sich in Zukunft fortsetzen.

Zuletzt schwache Investitionstätigkeit

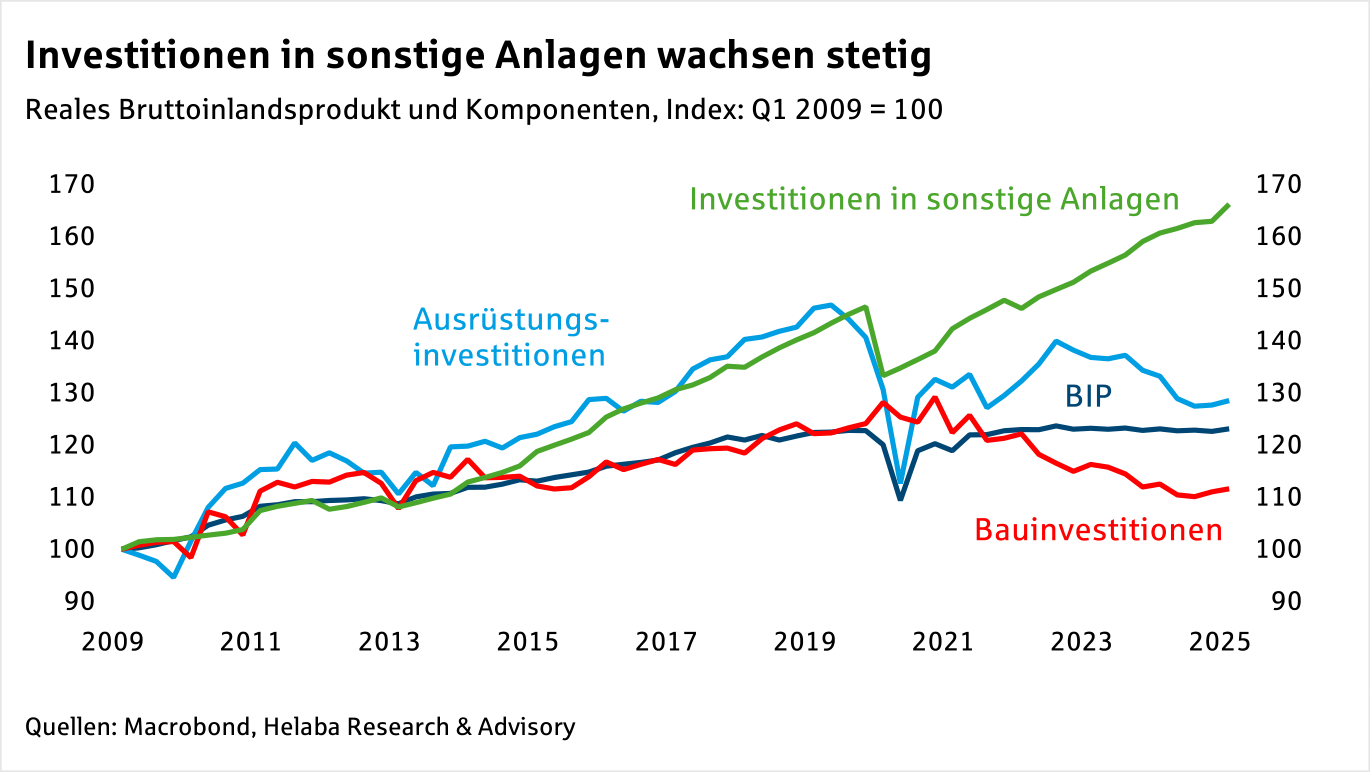

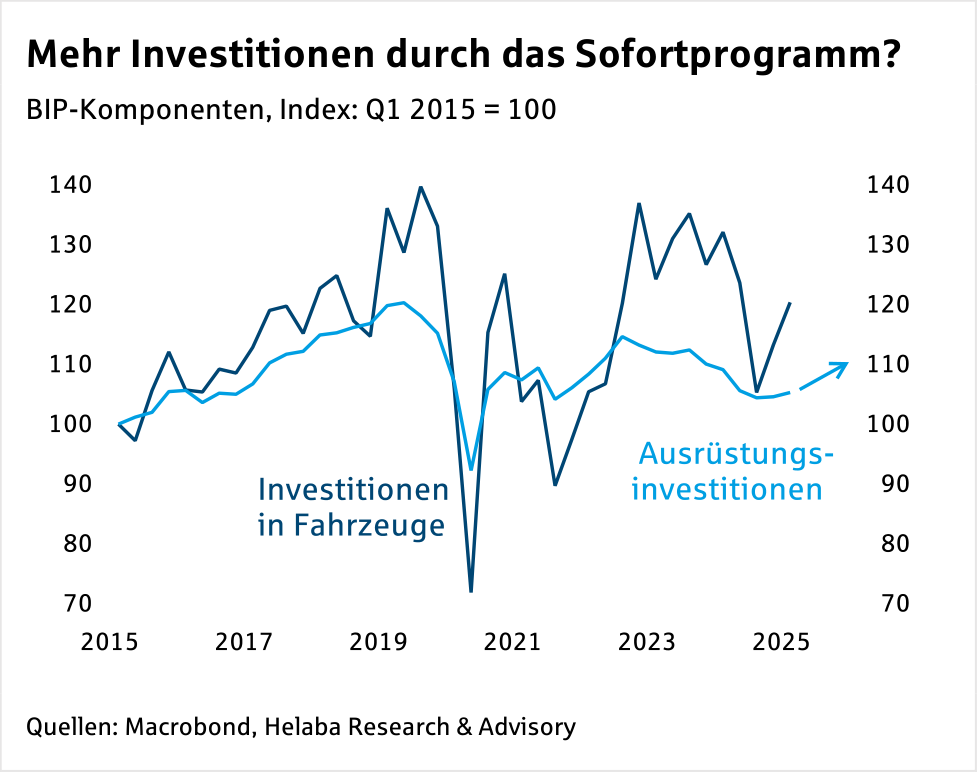

Während die Investitionen in sonstige Anlagen seit dem dritten Quartal 2020 stetig zunehmen, waren die Bauinvestitionen in den letzten Jahren rückläufig. Die stark gestiegenen Baukosten und das Ende der Nullzinsphase hemmten die Bauaktivität. Die Ausrüstungsinvestitionen nahmen zunächst bis Mitte 2022 zu, gingen aber in den vergangenen zwei Jahren stark zurück.

Die stagnierende Gesamtwirtschaft und vor allem der schwache Industriezyklus wirkten belastend. Höhere Finanzierungskosten sowie strukturelle Probleme verringerten die Anreize für Ausrüstungsinvestitionen. Zu nennen sind hier vor allem die im internationalen Vergleich hohen Energiekosten, überbordende Bürokratie sowie hohe Unternehmenssteuern.

- Sondervermögen für Infrastruktur

- Lockerung der Schuldenbremse (insb. für Verteidigungsausgaben)

- Investitions-Sofortprogramm

Das Sondervermögen für Infrastruktur sowie die Lockerung der Schuldenbremse, dürften jedoch erst ab dem kommenden Jahr für spürbare Wachstumsimpulse sorgen.

Bauinvestitionen: Inflationsgespenst oder Wachstumsmotor?

Die Bauinvestitionen beliefen sich 2024 auf rund 464 Milliarden Euro und machten damit rund 11% des BIP aus. Für 2025 erwarten wir einen Tiefpunkt der Bauaktivitäten, erste Wachstumsimpulse dürften dann 2026 einsetzen. Insbesondere langwierige Planungs- und Genehmigungsverfahren verzögern die fiskalischen Impulse auf die Bauwirtschaft. Dennoch wird der Sektor überproportional von den Sondervermögen profitieren, wenn die Infrastruktur ausgebaut und saniert wird. Auch Teile der Verteidigungsausgaben fließen in die Baubranche.

Auf dem NATO-Gipfel im Juni 2025 einigten sich die Mitgliedstaaten darauf, ihre Verteidigungsausgaben auf 3,5% des BIP zu erhöhen, ergänzt durch weitere 1,5% für verteidigungsrelevante Ausgaben wie den Ausbau militärisch nutzbarer Straßen und Brücken.

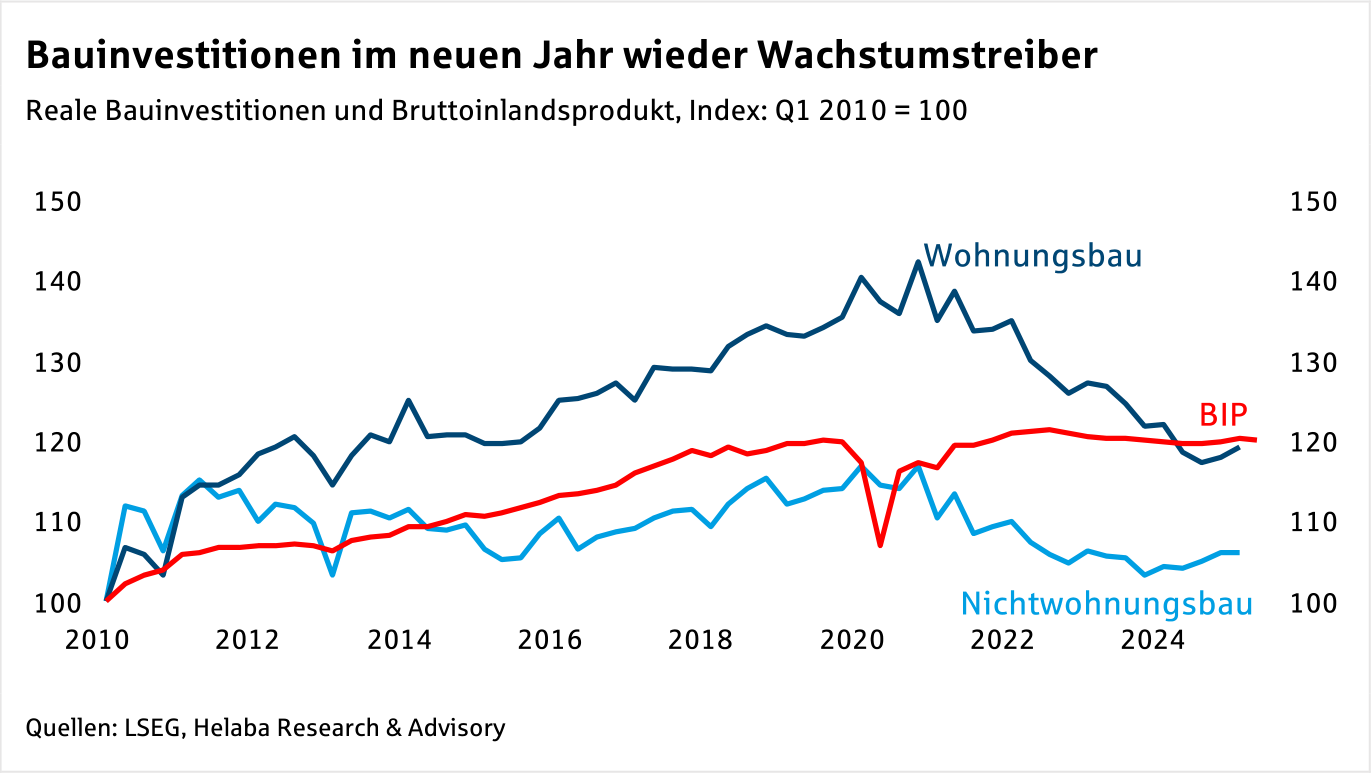

Ein Risiko stark schuldenfinanzierter Fiskalpolitik sind potenziell steigende Finanzierungskosten auch für den privaten Sektor. Wohnungsbau (60%) und Wirtschaftsbau (25%) machen einen Großteil der gesamten Bauinvestitionen aus und sind häufig auf Fremdkapital angewiesen. Die langfristigen Hyothekenzinsen sind seit Bekanntmachung des Sondervermögens trotz der Leitzinssenkungen der EZB geringfügig gestiegen und werden angesichts der höheren Neuverschuldung wohl nicht spürbar zurückgehen.

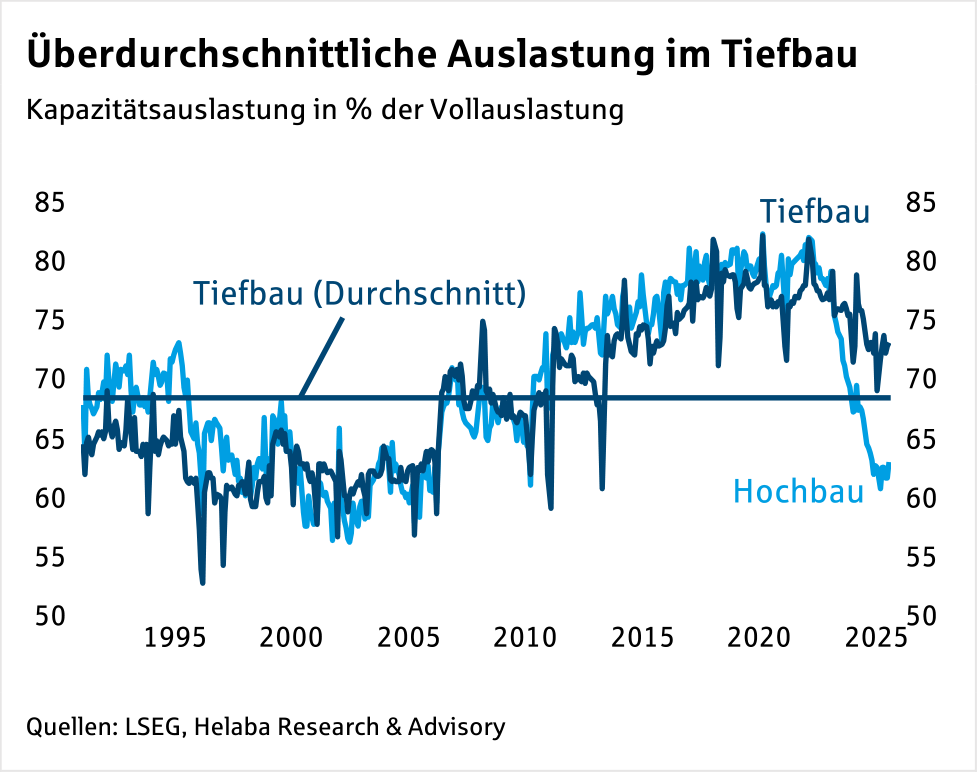

Insgesamt dürften die Baukosten künftig durch die erhöhte öffentliche Nachfrage kräftiger steigen. Im Hochbau fällt der Preisdruck allerdings moderater aus als im Tiefbau. Denn während im Hochbau die Nachfrage infolge gestiegener Zinsen deutlich gesunken ist, liegt die Kapazitätsauslastung im Tiefbau mit 73% deutlich über dem langjährigen Schnitt. Die höhere Nachfrage im Tiefbau wird voraussichtlich zu Preissteigerungen führen, weil die Ausweitung der Produktionskapazitäten in der Regel langsam erfolgt. Insbesondere Fachpersonal ist knapp. Die begrenzten Tiefbaukapazitäten verstärken die Konkurrenz zwischen privater und öffentlicher Nachfrage und können zu Verdrängungseffekten führen.

Im Hochbau sind mehr Kapazitäten vorhanden und der Preisdruck ist geringer. Hier bleibt der Spielraum für öffentliche Investitionen größer. Infrastrukturbereiche wie Schulen, Kindergärten und öffentliche Verwaltungen sind in einem schlechten Zustand. Auch im sozialen Wohnungsbau und bei der Energieeffizienz von Gebäuden will die Bundesregierung investieren. Der Wohnungsbau profitiert von den höheren Mitteln des Klima- und Transformationsfonds (KTF), die insbesondere in die energetische Gebäudesanierung fließen.

Die Bundesregierung hat die Finanzierungsspielräume durch die höhere Neuverschuldung kräftig ausgeweitet und der Investitionsbedarf ist an vielen Stellen offensichtlich. Daher sollten die Bauinvestitionen durch den fiskalischen Stimulus deutlich zunehmen. Trotzdem bleiben strukturelle Probleme in der Baubranche bestehen. Genehmigungsverfahren sind zu langwierig und die Produktivität am Bau ist seit der Wiedervereinigung nahezu unverändert. Zwar plant die Bundesregierung die Baukosten durch vereinfachte Normen und Vorschriften zu senken. Jedoch wird es neben den konkreten Maßnahmen auch entscheidend sein, dass diese Regelungen nicht nur auf Bundesebene beschlossen, sondern auch auf kommunaler Ebene konsequent umgesetzt werden.

Gelingt es, die Produktivität zu steigern und Baukapazitäten besser zu steuern, könnte die Branche einen positiven Beitrag zum Wirtschaftswachstum leisten. In diesem Fall wären die Investitionen nachhaltig und nicht nur ein kurzfristiger Impuls.

Vieles spricht für mehr Ausrüstungsinvestitionen

Die Lockerung der Schuldenbremse sollte sich vor allem in einem massiven Anstieg der Verteidigungsausgaben manifestieren. Die deutsche Regierung hat sich das Ziel gesetzt, Militärausgaben in Höhe von 3,5% des Bruttoinlandsprodukts bis 2029 zu erreichen – 2024 lag die NATO-Quote bei 2,1% und 2023 lediglich bei 1,6%. Ein Teil der Rüstungsausgaben zählt zwar zum Staatskonsum, doch der Rest wird als öffentliche Investitionen verbucht. Auch diese Investitionen in das deutsche Militär dürften in der Volkswirtschaftlichen Gesamtrechnung die Ausrüstungsinvestitionen erhöhen.

Das Sondervermögen für Infrastruktur wird sich nur indirekt auf die Ausrüstungsinvestitionen auswirken, denn – wie bereits beschrieben – es führt primär zu mehr Bauinvestitionen. Doch dies erhöht auch die Nachfrage in Industriebranchen, die Vorleistungen für das Baugewerbe erbringen. So entstehen positive Zweitrundeneffekte, die mehr Investitionen im Produzierenden Gewerbe ermöglichen. Zudem sind Ausrüstungsinvestitionen die Voraussetzung für die notwendigen Kapazitätsausweitungen im Bausektor.

Einen direkten positiven Effekt auf die Ausrüstungsinvestitionen sollte hingegen das jüngst verabschiedete Investitions-Sofortprogramm bringen. Dies beinhaltet seit 1. Juli bis Ende 2027 eine degressive Abschreibung von 30% pro Jahr. Hinzu kommt der Investitions-Booster für E-Mobilität: 75% der Anschaffungskosten von betrieblich genutzten E-Fahrzeugen können noch im Investitionsjahr abgeschrieben werden (ebenfalls bis Ende 2027). Diese Steuervorteile setzen einen starken Anreiz für Unternehmen Investitionen zu tätigen.

Strohfeuer oder nachhaltiges Wachstum?

Unterm Strich spricht vieles dafür, dass in den kommenden Jahren in Deutschland mehr investiert wird. Das gilt für alle drei Investitionsarten in der Volkswirtschaftlichen Gesamtrechnung. Nicht zuletzt mit Blick auf die Demografie ist dies besonders wichtig, denn mit einer künftig schrumpfenden Zahl an Arbeitskräften und dem folglich sinkenden Arbeitsvolumen sind Produktivitätssteigerungen essenziell, um einen Rückgang des Bruttoinlandsproduktes zu verhindern.

Den stärksten Anstieg in diesem Jahr und 2026 dürften die Investitionen in sonstige Anlagen verzeichnen. Hier ist die Wachstumsrate schon seit einigen Jahren am höchsten und das sollte sich mittelfristig nicht ändern. Die politischen Maßnahmen dürften den größten Effekt auf die Bauinvestitionen haben. Hier erwarten wir für 2026 einen Zuwachs von 2%.

Im laufenden Jahr dürften die Ausrüstungsinvestitionen zwar noch schwächeln, doch 2026 gehen wir auch hier von einem Anstieg aus, sodass die Bruttoanlageinvestitionen insgesamt 2026 um etwa 2% zulegen werden. Somit wäre eine wichtige Voraussetzung für nachhaltig höheres Wirtschaftswachstum in Deutschland geschaffen.

Damit dies tatsächlich eintritt, sind aber neben einer expansiven Fiskalpolitik und höheren Investitionen auch umfangreiche Strukturreformen erforderlich.

Disclaimer & Risikohinweis

Themen im Artikel

Infos über Helaba Landesbank Hessen-Thüringen

Helaba Landesbank Hessen-Thüringen News

Mit vielen seiner Zölle ist Präsident Trump über die Ermächtigung durch den eigentlich zuständigen Kongress hinausgeschossen. Es wird nun schwieriger für ihn, aber wirklichen Einhalt kann seiner Handelspolitik nur die Legislative bieten, nicht die Gerichte. Am Freitag hat der US Supreme Court (SCOTUS) mit einer 6:3 Mehrheit einen großen Teil der 2025 von Präsident Trump…

Auseinandersetzungen am Persischen Golf haben potenziell Einfluss auf Länder, die zusammen mehr als 25% der globalen Ölförderung bestreiten und rund 50% der weltweiten Ölreserven besitzen: Iran, Irak, Kuwait, Saudi-Arabien, die Vereinigten Arabischen Emirate, Katar, Bahrain und Oman. Jenseits aller geopolitischen Implikationen, die ein solches Vorgehen haben könnte, ist der Fokus vor allem auf die Energieversorgung…

Es war erneut eine vergleichsweise wilde Woche an den Finanzmärkten, deren Achterbahnfahrt sich in der Schlussbilanz jedoch nicht widerspiegelt. Dabei dürften sich sowohl Aktien als auch Renten mit einem Plus aus der abgelaufenen Handelswoche verabschieden, während der US-Dollar zur Schwäche neigt. Auch Gold gewinnt. Für die Anleger war alles dabei: Technologie-Kaufrausch und -Ausverkauf, KI-Sorgen und die Unsicherheit…

Der Start ins neue Jahr verlief für Gold ebenso spektakulär, wie das vergangene endete. 2025 geht als ein Rekordjahr in die Geschichte des Edelmetalls ein, sowohl in nominaler als auch in realer Rechnung. Wer zu Jahresbeginn 2.600 US-Dollar in eine Feinunze investierte, erzielte Ende 2025 mit gut 4.300 US-Dollar je Feinunze einen Gewinn von über…

Weitere Trading News

US Supreme Court kippt Trumps Zölle: Politische und ökonomische Auswirkungen

Mit vielen seiner Zölle ist Präsident Trump über die Ermächtigung durch den eigentlich zuständigen Kongress hinausgeschossen. Es wird nun schwieriger für ihn, aber wirklichen Einhalt...

DAX gerät wieder in den Zoll-Strudel – Aus dem Durcheinander wird endgültig Chaos

Als gäbe es nach dem Zolltheater der vergangenen Monate nicht schon genug Durcheinander im weltweiten Handel, ist durch das Urteil des Obersten Gerichts in den...

Aktie im Fokus: RWE – Analysten von J. P. Morgan prognostizieren weiteres Kurspotenzial

Die Aktie des DAX-Konzerns RWE notierte am 04. Februar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 54,76 Euro. Seitdem korrigierte...

Kaufsignale bei TSM und Costco, Nvidia Earnings im Fokus und kritische Marken im DAX

Die neue Handelswoche startet mit einer Vielzahl spannender Signale über mehrere Assetklassen hinweg. Im Fokus stehen klare technische Kaufsignale bei ausgewählten US-Aktien, eine hochkarätige Earnings-Woche...

Aktie im Fokus: Porsche Automobil Holding – Analysten sehen knapp 25% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Porsche Automobil Holding SE notierte am 11. Dezember 2025 via Xetra auf einem Zwischenhoch von 41,52 Euro. Seitdem...

DAX-Achterbahnfahrt: 25.000 dank Supreme Court gerettet

Achterbahnfahrt im DAX: Supreme-Court-Urteil rettet die 25.000er-Marke Das Auf und Ab am Frankfurter Parkett geht in die nächste Runde: Dem rabenschwarzen Donnerstag folgte am Freitag...

DAX wieder vom Zolltheater eingeholt – Ifo-Index und US-Auftragseingänge im Fokus

Der DAX wird zum Start in die neue Handelswoche bei 25 120 Punkten gesehen. Die Anleger erlebten am Freitag in Form der Gerichtsentscheidung zu den...

Gold: Starkes Comeback nach PCE-Daten treibt Preise klar über 5.100 US-Dollar

Der Preis für eine Feinunzen Gold legte bis zum Wochenschluss wieder kräftiger zu und übersprang die Marke von 5.100 US-Dollar. Die am Freitag veröffentlichten Daten...

EUR/USD – Weniger Zinssenkungsspielraum stützt Dollar bei 1,18

Weniger Zinssenkungsspielraum aufgrund der sich weiter hartnäckig haltenden Inflation in den USA, wie es der PCE-Preisindex am Freitag zeigte, half am Freitag zumindest dem Greenback...

Aktie im Fokus: Robinhood Markets mit minus 35% seit Jahresanfang, doch Analysten sehen bis zu 130% Kurspotential!

Die Aktie von Robinhood Markets (WKN: A3CVQC) hatte im Juni 2022 ausgehend vom Allzeittief bei 6,81 USD einen Bullenmarkt gestartet, der sie bis auf ein...

Gold: Volatilität bleibt trotz Rückgängen stabil – Supreme Court, Zölle & Iran bewegen den Goldpreis

Der Monat Februar gestaltete sich bis dato für Gold nicht ganz so spektakulär wie der Januar mit seiner gewaltigen Kursbreite von rund 1.000 US-Dollar je...

Ungültige U.S. Zölle, Big Tech Quartalszahlen und EURUSD an wichtiger Unterstützung

Die kommende Handelswoche hält wieder einige Ereignisse bereit, die den Markt bewegen dürften. Ein Fokusthema dürften die U.S. Zölle bleiben. Der oberste Gerichtshof hat am...

Wie Künstliche Intelligenz die Märkte verändert

Die Rolle von Künstlicher Intelligenz im Trading hat sich längst von einer Zukunftsvision zu einer greifbaren Realität entwickelt. Während klassische Handelsmethoden weiterhin ihre Bedeutung haben,...

Die Schwellenländer melden sich zurück

Der MSCI Emerging Markets Index, der die Börsen der wichtigsten Schwellenländer abbildet, hat nach einer fast zwanzigjährigen volatilen Seitwärtsbewegung kürzlich ein neues Allzeithoch erreicht. Emerging-Markets-Aktien...

Rohöl: Eskalation am Persischen Golf?

Auseinandersetzungen am Persischen Golf haben potenziell Einfluss auf Länder, die zusammen mehr als 25% der globalen Ölförderung bestreiten und rund 50% der weltweiten Ölreserven besitzen:...

Argentinien vor einem möglichen Wendepunkt – Chancen und Risiken für Anleiheinvestoren

Argentinien befindet sich in einer außergewöhnlichen Übergangsphase. Dieser Ansicht ist James Donald, Portfoliomanager/Analyst und Leiter der Emerging-Markets-Plattform von Lazard Asset Management. Nach dem klaren Sieg...

Aktie im Fokus: Daimler Truck – Analysten von Deutsche Bank Research sehen knapp 20% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Daimler Truck notierte am 28. Juli 2025 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von...

DAX will die 25 000 mit ins Wochenende nehmen – USA-Iran-Konflikt bremst Kauflaune

Die Handelsvorgaben aus Asien sind von Gewinnmitnahmen bei den Technologiewerten und den Sorgen vor einer Eskalation im Konflikt zwischen dem Iran und den USA geprägt....

Aktie im Fokus: CTS Eventim – Analysten der Deutsche Bank Research sehen über 70% Kurspotenzial

Die im MDAX eingebundene Aktie des Konzerns CTS Eventim notierte am 20. November 2025 auf einem hier für die Analyse relevanten Zwischentief von 74,70 Euro....

DAX-Bullenfalle? Rücksetzer trotz 25.000er-Verteidigung

DAX-Kehrtwende: Befreiungsschlag entpuppt sich als Bullenfalle! Der DAX lehrt den Marktteilnehmern erneut eine Lektion in Demut. Dachte man nach der beeindruckenden Performance am Mittwoch noch,...