Investment im Fokus: Medical Properties Trust mit 9% Dividendenrendite

Das Unternehmen ist in den USA, Europa, Australien und Südamerika tätig. Das Portfolio des Trusts umfasst 447 Immobilien.

Was ist die Idee dahinter?

-

Der Trust ist im Gesundheitssektor tätig, der weniger stark von makroökonomischen Schwankungen betroffen ist.

- Die neuen Deals werden zusätzliche Cashflows abwerfen, die zu einer guten Dividendenrendite beitragen werden.

- Ein weiterer Anstieg der Zinssätze würde die Höhe der Mietzahlungen ansteigen lassen, ohne die Kosten für die Bedienung der eigenen Schulden zu beeinflussen.

Warum sollte der Kurs des REIT steigen?

Grund 1: Geringe Auswirkungen der Konjunkturzyklen und Schutzmechanismus gegen Zinsanhebungen

Da sich Medical Properties Trust auf Immobilien spezialisiert hat, die als Gesundheitseinrichtungen genutzt werden, ist das Risiko einer erheblichen Verschlechterung der Finanzlage der Gegenparteien geringer.

Erstens ist das Gesundheitswesen einer der Bereiche, der am wenigsten von der Rezession betroffen ist. Trotz der makroökonomischen Bedingungen wird die Nachfrage nach Dienstleistungen im Gesundheitswesen in etwa gleich bleiben, da die Behandlung von gesundheitlichen Problemen ein Grundbedürfnis der Menschen ist.

Zweitens wächst die Nachfrage nach Gesundheitseinrichtungen ganz natürlich aufgrund des demografischen Wandels.

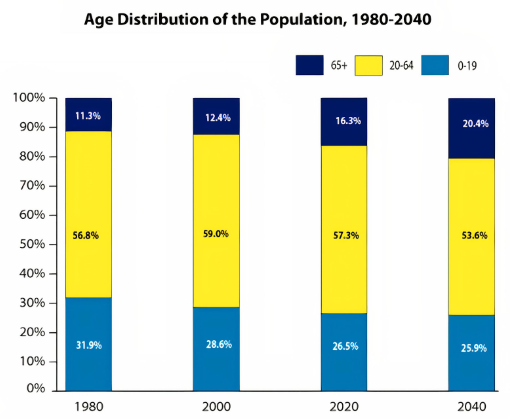

Neben dem natürlichen Bevölkerungswachstum in den USA meldet U.S. Census Bureau auch einen Trend zur zunehmenden Alterung der Bevölkerung: Der Anteil der über 65-Jährigen (in der nachstehenden Grafik dunkelblau dargestellt) wird bis 2040 ein Fünftel der Bevölkerung ausmachen.

Es ist jedoch zu erkennen, dass dieser Trend bereits seit mehr als 40 Jahren anhält.

Die Alterung der Bevölkerung führt wiederum zu einer Zunahme der Häufigkeit der Besuche in Gesundheitseinrichtungen.

Quelle: U.S. Census Bureau

Beide Faktoren deuten also darauf hin, dass die Mieter von Medical Properties Trust weniger von den Konjunkturzyklen betroffen sind.

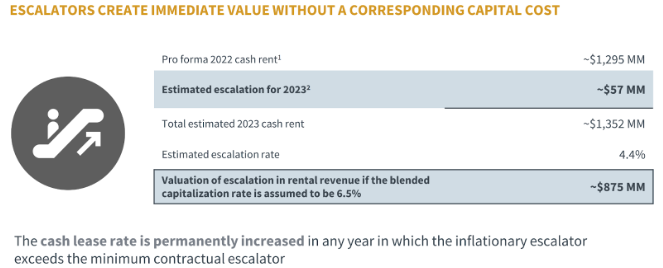

Angesichts der Tatsache, dass die US-Notenbank trotz der Rezession weitere Zinsanhebungen anstrebt ist es wichtig, dass der Trust durch einen Eskalationsmechanismus vor Zinsanhebungen geschützt ist: Wenn die Zinssätze steigen, erhöhen sich gemäß den Mietvereinbarungen auch die Mietkosten.

Im Jahr 2023 wird dieser Mechanismus die Mieten um 4,4%, d. h. um 57 Millionen US-Dollar ansteigen lassen.

Quelle: Investor Update August 2022

Grund 2: Aktive Verwaltung des Immobilienportfolios

Auch die laufenden Geschäftsprojekte des Trusts tragen zur Zuversicht bei:

- Im Oktober 2021 stellte Medical Properties Trust dem Unternehmen Springstone eine Finanzierung in Höhe von 190 Millionen US-Dollar (größtenteils in Form eines Darlehens) für den Erwerb von 18 psychiatrischen Kliniken zur Verfügung und erhielt dafür eine Minderheitsbeteiligung an Springstone. Ende August gab das Unternehmen bekannt dass LifePoint Health zugestimmt hat, eine Mehrheitsbeteiligung an Springstone Health Opco von der derzeitigen Managementgruppe zu erwerben, basierend auf einer Bewertung von 250 Millionen US-Dollar. Der Deal soll in der ersten Hälfte des Jahres 2023 abgewickelt werden. Bis zu diesem Zeitpunkt erwartet Medical Properties Trust die vollständige Rückzahlung des Darlehens in Höhe von 200 Millionen US-Dollar, die Beibehaltung seiner Minderheitsbeteiligung durch die Aktien sowie die fortgesetzte Vermietung der Springstone-Einrichtungen. Darüber hinaus hat LifePoint zugestimmt, den bestehenden Rahmenvertrag für acht allgemeine Krankenhäuser um fünf Jahre bis 2041 zu verlängern.

- Am 7. September gab Medical Properties Trust bekannt das Watsonville Community Hospital in Watsonville, Kalifornien, erfolgreich an die Pajaro Valley Health Care District Corporation vermietet und neun allgemeine Krankenhäuser und zwei dazugehörige Gebäude in Kalifornien, Indiana, Nevada und Pennsylvania für 360 Millionen US-Dollar an Prime Healthcare verkauft zu haben.Die Erlöse aus den oben genannten Deals werden Medical Properties Trust in naher Zukunft etwa 600 Millionen US-Dollar an Liquidität verschaffen, womit das Unternehmen seine Schuldenlast reduzieren und bestimmte profitable Zukäufe tätigen kann.

Grund 3: Hohe Dividendenrenditen

Einer der Vorzüge des REITs sind seine stabilen Dividendenzahlungen. Derzeit liegt die Dividendenrendite von Medical Properties Trust bei ~9% pro Jahr.

Gleichzeitig lag die Ausschüttungsquote in den letzten fünf Jahren im Durchschnitt bei 87,62%.

Das anhaltend gute Cashflow-Niveau in Verbindung mit dem „geschützten“ Charakter des Sektors gibt Zuversicht, dass die Dividendenrendite in naher Zukunft auf einem hohen Niveau bleiben wird.

Finanzkennzahlen

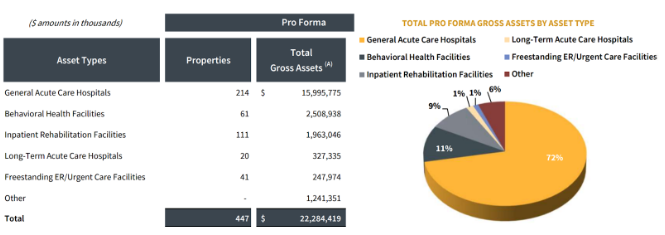

Betrachtet man nun den Deal mit Springstone, so lässt sich erkennen, dass der Trust sein Investitionsportfolio im Laufe des Jahres von 15,65 Milliarden US-Dollar auf 22,29 Milliarden US-Dollar aufgestockt hat, wovon 72% auf allgemeine Krankenhäuser entfallen, die unabhängig von der wirtschaftlichen Lage die stabilste Nachfrage aufweisen.

Quelle: Q2 2022 SUPPLEMENTAL

Der operative Cashflow aus den letzten 12 Monaten (TTM) für den am 30. Juni zu Ende gegangenen Berichtszeitraum stieg von 693,8 Millionen US-Dollar auf 790,4 Millionen US-Dollar. Der Netto-Cashflow sank im gleichen Zeitraum von 4,46 Milliarden US-Dollar auf 2,60 Milliarden US-Dollar.

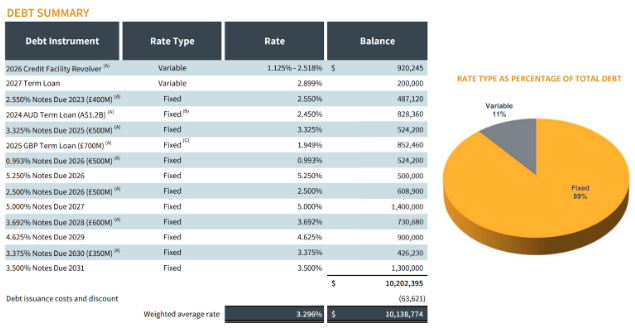

Der Trust weist eine Gesamtverschuldung von 10,14 Milliarden US-Dollar und ein Verhältnis von Schulden zu Eigenkapital (D/E) vom 1,44-fachen auf. Die meisten Rückzahlungen erfolgen nach 2025. Von den Gesamtschulden sind nur 1,32 Milliarden US-Dollar bereits in den Jahren 2023 und 2024 fällig. Der Zinsdeckungsgrad liegt beim 2,83-fachen.

Wir haben bereits darauf hingewiesen, dass der Trust als Reaktion auf die Zinsanhebungen die Mietpreise erhöht.

Gleichzeitig wurden 89% der Verbindlichkeiten des Trusts zu einem festen Zinssatz aufgenommen.

Quelle: Q2 2022 SUPPLEMENTAL

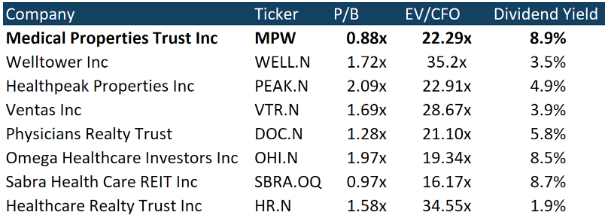

Gemessen an den Handelsmultiplikatoren scheint Medical Properties Trust, Inc. im Vergleich zu seinen Wettbewerbern unterbewertet zu sein, während die Dividendenrendite höher ist.

Quelle: Refinitiv

Bewertungen durch andere Investmenthäuser

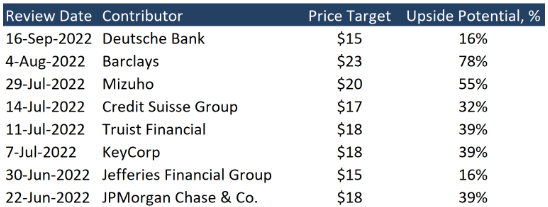

Das unter den Investmenthäusern am tiefsten angesetzte Kursziel der Deutschen Bank und der Jefferies Financial Group liegt bei 15 US-Dollar pro Aktie. Barclays hingegen hat ein Kursziel von 23 US-Dollar festgelegt.

Dem Konsens zufolge liegt der Fair Value der Aktie bei 12,05 US-Dollar, was ein Kurspotenzial von 41,07% impliziert.

Quelle: Marketbeat

Hauptrisiken

- Die derzeitige makroökonomische Lage birgt das Risiko finanzieller Probleme für einige Unternehmen im Medizinbereich, was zur Kündigung bestehender Mietverträge führen könnte. Sollte dieser Fall eintreten, könnte sich das negativ auf den Cashflow des Trusts und damit auf die Höhe der Dividendenzahlungen und den Wert von Medical Properties Trust auswirken.

Medical Properties Trust Details

- Ticker: MPW.US

- Aktueller Kurs: $12,05

- Kursziel: $17

- Renditepotenzial: 41,07%

- Dividendenrendite: 8,9%

- Zeithorizont: 6 Monate

- Risiko: Hoch

- Positionsgröße: 2%

Wie man die Anlageidee umsetzt

- Kaufen Sie die Aktie bei $12,05

- Weisen Sie dem Investment nicht mehr als 2% Ihres Portfoliobetrags zu. Sie können die Empfehlungen unserer Analysten nutzen, um ein ausgewogenes Portfolio aufzubauen.

- Verkaufen Sie die Aktie, wenn der Kurs einen Wert von $17 erreicht hat.

Disclaimer & Risikohinweis

Freedom24 bietet Finanzdienstleistungen in der Europäischen Union gemäß der CIF 275/15-Lizenz für alle Arten von Aktivitäten an, die von Unternehmen benötigt werden, erteilt von der Cyprus Securities and Exchange Commission (CySEC) am 20.05.2015.

Haftungsausschluss: Weitere Informationen sind auf Anfrage erhältlich. Anlagen in Wertpapieren und anderen Finanzinstrumenten sind immer mit Risiken eines Kapitalverlusts verbunden. Der Kunde ist aufgefordert, sich selbst zu informieren und sich mit den Risikohinweisen vertraut zu machen. Meinungen und Einschätzungen sind die Grundlagen unserer Beurteilung zum Zeitpunkt der Erstellung dieses Materials und können ohne Vorankündigung geändert werden. Provisionen, Gebühren oder andere Abgaben können die finanzielle Rendite mindern. Die vergangene Wertentwicklung ist kein Indikator für zukünftige Ergebnisse. Dieses Material ist nicht als Angebot oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten gedacht. Die hierin enthaltenen Meinungen und Empfehlungen berücksichtigen nicht die individuellen Umstände, Ziele oder Bedürfnisse des Kunden und stellen keine Anlageberatung dar. Der Empfänger dieses Dokuments muss seine eigenen, unabhängigen Entscheidungen über die hierin genannten Wertpapiere oder Finanzinstrumente treffen. Die Informationen stammen aus Quellen, die von Freedom24 oder seinen verbundenen Unternehmen und/oder Tochtergesellschaften (insgesamt Freedom24) als zuverlässig erachtet werden, aber sie garantieren nicht ihre Vollständigkeit oder Richtigkeit, mit Ausnahme von etwaigen Angaben hinsichtlich der Offenlegungen gegenüber der FFCY und/oder ihre verbundenen Unternehmen und die Beteiligung des Analysten an dem Emittenten, der Gegenstand der Untersuchung ist. Sofern nicht anders angegeben sind alle Preise Richtwerte zum Zeitpunkt des Börsenschlusses für die besprochenen Wertpapiere.

Bitte beachten Sie, dass jede Investition in Wertpapiere und andere Finanzinstrumente immer mit dem Risiko eines Kapitalverlustes verbunden ist. Es ist wichtig, dass Sie Ihre eigene Analyse durchführen, bevor Sie eine Investition tätigen. Die Zinssätze für D-Konten und Freedom24-Sparpläne sind dynamisch und basieren auf den EURIBOR- und SOFR-Sätzen. Die oben genannten Zinssätze werden basierend auf den EURIBOR- und SOFR-Sätzen zum Datum des Versands dieser E-Mail berechnet.

Themen im Artikel

Infos über Freedom24

- Online Broker

- ETF Broker

- Fonds Broker

Freedom24 ist die EU-Tochtergesellschaft der an der NASDAQ gelisteten und von der SEC lizenzierten Freedom Holding Corp.

Freedom24 ermöglicht den Handel an 15 Börsenplätzen in Europa, Nordamerika und Asien. Über die Plattform sind über 1 Mio. Wertpapiere und Märkte verfügbar, darunter n...

Freedom24 News

Freedom Holding Corp. (FRHC) — ein diversifiziertes Finanzholdingunternehmen, das in 22 Ländern Europas, Asiens und Nordamerikas tätig ist. Es bietet ein breites Spektrum an Dienstleistungen, darunter Einzelhandelsbrokerage, Investmentbanking-Dienstleistungen, Versicherungen sowie Bankdienstleistungen für private und Unternehmensklienten. Das Unternehmen hat vier Hauptgeschäftssegmente: Brokerage-Geschäft, Bankdienstleistungen, Versicherungen und Sonstiges. Der Hauptsitz von Freedom Holding befindet sich in Almaty, Kasachstan.…

Freedom Holding Corp. (FRHC), ein diversifiziertes Finanzdienstleistungsunternehmen und Gründer von Freedom24, hat seine Finanzergebnisse für das am 31. März 2025 endende Geschäftsjahr bekannt gegeben. Das Unternehmen erzielte einen Umsatz von 2,05 Milliarden US-Dollar, was einem Anstieg von 23% gegenüber dem Vorjahr entspricht und die erfolgreiche Umsetzung seiner Wachstumsstrategie in allen wichtigen Geschäftsbereichen widerspiegelt. Der Finanzdienstleistungskonzern…

Altria Group (MO) — einer der Marktführer im weltweiten Tabakmarkt. Das Unternehmen produziert und verkauft Rauchtabak, Kautabak und andere orale Tabakprodukte. Im Segment der Rauchtabakprodukte stellt Altria Zigaretten unter der Marke Philip Morris USA sowie Zigarren und Pfeifentabak unter der Marke Middleton her. In der Kategorie der oralen Tabakprodukte bietet das Unternehmen Kautabak (MST), Snus…

BNP Paribas ist eine große Banken- und Finanzkorporation mit Sitz in Europa und tätig in 64 Ländern weltweit. Das diversifizierte Geschäft der Gruppe ist in drei große operative Segmente unterteilt: Commercial, Personal Banking & Services (CPBS), Corporate & Institutional Banking (CIB), das globales Banking, Kapitalmärkte und Wertpapierdienstleistungen umfasst, sowie Investment & Protection Services (IPS), die…

Weitere Trading News

Aktie im Fokus: MicroStrategy – hohes Marktgewicht dank Bitcoin-Treasury

Der Konzern „MicroStrategy“ (Symbol: MSTR) oder auch „Strategy“ hat den Firmensitz in Tyson Corner im US-Bundesstaat Virginia. Das Geschäftsmodell von „Strategy“ dürfte man am besten...

Aktie im Fokus: SMA Solar mit Bodenbildung?

Die Aktie von SMA Solar Technology (WKN: A0DJ6J) hatte im Juli 2023 ein Allzeithoch bei 112,70 EUR verbucht und startete anschließend einen primären Abwärtstrend. Dieser...

DAX verliert die 24.000 Punkte aus dem Blick – Warten auf ein Signal aus dem Weißen Haus

Der handelspolitische Tonfall Trumps wird rauer und das ist unmittelbar auch auf dem Börsenparkett in Frankfurt zu spüren. Der DAX hat zunehmend Mühe, den Abstand...

DAX bleibt angespannt – Zalando, Siemens Energy & Rheinmetall trotzen dem Abwärtstrend

Der DAX hat am Montag mit einer typischen Korrektur die neue Handelswoche eingeläutet. Anleger und Investoren nutzten den Wochenbeginn, um Gewinne zu sichern, was zu...

DWS senkt Gebühren für fünf Xtrackers-ETFs

Die DWS hat zum 1. Juli 2025 die jährlichen Pauschalgebühren für fünf ETFs der Xtrackers-Produktpalette gesenkt. Die Maßnahme ist Teil einer kontinuierlichen Optimierung des Angebots...

Schwellenland Indien: Wie können Anleger am besten an Indiens Wachstum partizipieren?

In einem weiterhin von Unsicherheit geprägten Marktumfeld sticht ein Land besonders hervor: Indien. Während viele Schwellenländer gemischte Signale senden, erreichen Indiens Aktienmärkte neue Rekorde –...

Aktie im Fokus: Constellation Energy – allein KI und Krypto benötigen viel Energie

Energie braucht der Mensch, vor allem eine Menge an Elektrizität, also umgangssprachlich „Strom“. Besonders im Zeitalter von KI und Krypto könnte Energie zur Mangelware werden....

Chinas strategischer Aufschwung: Technologieinvestitionen, politischer Rückenwind und Hebelwirkung bei Seltenen Erden

Während die Weltbank ihre globalen Wachstumsprognosen nach unten korrigiert und die Erwartungen für die USA, die Eurozone und einen Großteil der Schwellenländer zurückschraubt, sollten Anleger...

ETF im Fokus: ETF auf Unternehmen aus den Bereichen Kryptowährungen und Blockchain

Das Anlageziel des VanEck Crypto and Blockchain Innovators UCITS ETF ist die Nachbildung des MVIS Global Digital Assets Equity Index. Um das Anlageziel zu erreichen,...

WisdomTree ETF auf Rüstungsindustrie überschreitet 3 Milliarden US-Dollar

Der WisdomTree Europe Defence UCITS ETF (WDEF), der am 11. März 2025 aufgelegt wurde, hat drei Monate nach seinem Handelsstart ein verwaltetes Vermögen von über...

Währungsanalyse des Tages: Währungspaar USDJPY setzt seinen langfristigen Aufwärtstrend fort

Der US-Dollar ist außergewöhnlich schwach und verzeichnet das schlechteste Halbjahresergebnis seit 1973 – seit Anfang 2025 hat er gegenüber den wichtigsten Währungen bereits etwa 10...

Ratgeber Hitze: Was kühlt besser – Wärmepumpe oder Klimaanlage?

Klimaanlagen machen Hitzewellen erträglicher – sind aber ökologisch zweifelhaft. Eine Alternative ist die Wärmepumpe. Wer ohnehin eine einbauen will, kann die Zusatzoption Kühlung wählen. Faktencheck:...

US-Dollar: Leitzinssenkungen der Fed als Lösung der US-Schuldenkrise?

Der US-Dollar ist der Methusalem unter den Währungen. Jahrzehntelang bot er den USA (finanz-)wirtschaftliche Stärke und den globalen Anlegern einen sicheren Hafen. Zuletzt haben ihm...

Über 24.000 Punkten locken Gewinnmitnahmen – Notenbanker in Sintra

Nach den Kursgewinnen der vergangenen Tage ist die aktuelle Konsolidierung im DAX mehr als gesund. Der Schwung scheint für den Moment raus, ein Indexstand über...

CapTrader launcht die Easy App: Weltweiter Wertpapierhandel so einfach wie nie zuvor

CapTrader gibt heute den Launch seiner neuen mobilen Handelsplattform bekannt: die CapTrader Easy App. Wie der Name verrät, bietet die App eine besonders intuitive sowie...

Aktie im Fokus: Dell – schwungvoll nordwärts

Die Aktie von Dell Technologies (WKN: A2N6WP) hatte im Mai 2024 nach einer dynamischen Hausse ein Rekordhoch bei 179,70 USD verzeichnet. Es folgte eine zeitlich...

DAX über 24.000 Punkten – Optimismus im Zollstreit

Die Dynamik im DAX dürfte auch zum Start in die neue Woche anhalten. Eine Fortsetzung der Rally wäre sicherlich für viele Anleger eine Überraschung, denn...

Die aktuelle DAX-Analyse: DAX wieder bullisch!

Das DAX Tageschart hat sich etwas entspannt. Wesentlich ist, dass der Tagesschluss von Freitag direkt zu Wochenbeginn bestätigt wird. Stellt sich dies ein, so könnte...

Aktie im Fokus: Deutsche Telekom – charttechnisch und aus Sicht der Analysten mit über 20% Kurspotenzial

Die Aktie des DAX-Konzerns Deutsche Telekom notierte am 03. März 2025 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 35,91 Euro. Seitdem...

Aktie im Fokus: Rheinmetall – Bewertungskennzahlen signalisieren trotz Rally faire Preisstellung

Die Aktie von Rheinmetall (WKN: 703000) hatte im März 2020 ein Mehrjahrestief bei 43,23 EUR ausgebildet und befindet sich hiervon ausgehend in einem dynamischen langfristigen...