Investmentampeln im Juni – Monatliche Marktanalyse und Positionierung

DWS: Dank eines fulminanten Endspurts haben die globalen Aktienmärkte sich im Mai einen weiteren großen Schritt von ihren Tiefstständen Mitte März entfernt. So legte der MSCI AC World Index vom 23. März bis Ende Mai um stolze 35 Prozent zu und bewegt sich damit auf dem gleichen Stand wie bereits im Oktober 2019.

Auch andere Anlagen wie Unternehmens- und Schwellenländeranleihen schnitten im Mai gut ab. Mit Abstand das größte Plus kam jedoch vom Öl, wo sich die Sorte West Texas Intermediate (WTI) um fast 80 Prozent auf jetzt rund 33 Dollar das Fass verteuerte, was allerdings vielen Produzenten nach wie vor keine Gewinne bescheren dürfte.

Mit Blick auf die wirtschaftlichen und epidemiologischen Daten mutet diese Markteuphorie sicher verwunderlich an, ein Blick auf die staatlichen Hilfspakete und die Bilanzen der Zentralbanken erklärt jedoch einiges.

Zunächst überraschten Frankreich und Deutschland mit einem gemeinsamen Vorstoß für ein europäisches Hilfspaket in Billionenhöhe, welche einige bereits als Kehrtwende deutscher Politik interpretierten, da die Ausgestaltung deutliche Züge einer Transferunion und Haftungsgemeinschaft aufweist. Allerdings wird dieses Vorhaben von einigen nordischen EU-Ländern und Österreich noch kritisch beäugt.

Von Seiten der großen Zentralbanken erfolgten im Mai erneut zahlreiche Hinweise, dass es an Unterstützung weiterhin nicht fehlen werde. Die bisherigen Hilfen haben bereits deutliche Spuren hinterlassen. Die US-Federal Reserve (Fed) hat mittlerweile eine Bilanzsumme in Höhe von 7,1 Billionen Dollar, hochgeschnellt von 4,1 Billionen Dollar Anfang März.

Zur Erinnerung:

In der Bankenkrise Ende 2008 reagierte die Fed noch mit weniger als der Hälfte dieser Bilanzausweitung, selbst Ende 2010 lag man lediglich bei 2,5 Billionen Dollar. Zehn Jahre später, also Ende 2020, rechnen wir damit, dass die Bilanzsumme auf über zehn Billionen Dollar gestiegen sein wird.

Die bisherige Erhöhung der Europäischen Zentralbank (EZB) im Rahmen der Krise von 4,7 auf 5,6 Billionen Euro nimmt sich da noch bescheiden aus, allerdings hatte die Bank ihre Bilanz seit 2015 bereits verdoppelt. Auch die Staatsverschuldung hat weltweit neue Rekordstände erreicht. In den USA dürfte sie allein dieses Jahr in Relation zum Bruttoinlandsprodukt (BIP) um rund 20 Prozentpunkte und in Europa nach unseren Schätzungen um rund zehn Prozentpunkte zunehmen.

Dass dieser Aufschwung solcherlei Impulse bedarf und daher recht wacklig ist, ist kein Geheimnis und spiegelt sich auch im Marktgeschehen wider. Denn auch wenn die Substanzwerte von ein paar starken Tagen profitieren konnten, wird auch diese Marktrally weiter von den Wachstumswerten getrieben. 6,5 Prozent warfen sie im Mai ab, die Substanzwerte hingegen nur 2,9 Prozent.

Ein typischer Monat also, schließlich schafften es die Substanzwerte in den vergangenen zwei Jahre nur zwei Mal vorne zu liegen, und das jeweils auch nur minimal. Da Substanzwerte historisch aber immer erste Wahl waren, wenn ein neuer Aufschwung begann, zeigt sich in ihrem schwachen Abschneiden über die vergangenen Monate, dass die Märkte genau zu wissen scheinen, dass sie es hier mit einem sehr untypischen Konjunkturaufschwung zu tun haben.

Womit wir bei den Konjunkturdaten wären

Sie blieben in vielen Bereichen rekordschwach im Mai, wobei einige Daten aber auch Verbesserungen gegenüber dem April gezeigt haben. Stellvertretend kann man hierfür die Einkaufsmanagerindizes nehmen, die sich auf niedrigem Niveau im Mai stabilisiert und teilweise verbessert haben.

Da Pandemieverlauf, Mobilitätsdaten und Konsum sehr stark korrelieren, wundert es nicht, dass hier vielfach der Tiefpunkt im April lag, vor allem in Europa. In den USA brach der Konsum im April mit ganzen 13,6 Prozent ein, der Mai dürfte ersten Anzeichen nach besser gelaufen sein. In Deutschland wiederum lag das Minus nur bei 6,5 Prozent im April, eventuell gestützt von einer Steigerung der Bruttoverdienste in Höhe von 2,5 Prozent gegenüber Vorjahr.

Andere Daten, wie etwa die Arbeitslosenzahlen, tendieren wiederum weiter negativ. In den USA dürfte die Arbeitslosenquote per Ende Mai nahe an die 20 Prozent-Marke heranreichen. Auch werden die globalen Wachstumsprognosen für 2020 weiterhin im Schnitt nach unten revidiert.

Noch zum Monatsende verwies EZB-Präsidentin Christine Lagarde darauf, dass sie für die Eurozone in diesem Jahr mit einem Minus der Wirtschaftsleistung eher am unteren Ende der EZB-Erwartungen von -8 bis -12 Prozent rechne.

In China verbesserten sich die Einkaufsmanagerindizes zwar leicht und liegen damit weiter über 50, doch der Subindikator für Neuaufträge aus dem Ausland lag bei lediglich 35,3 Punkten. Es dürfte also, wie in vielen Teilen der Welt derzeit, mehr produziert als verkauft werden, und sich die Lager damit füllen.

Dass es noch etwas dauern wird, bis die globalen Prozess-ketten von Produktion bis Konsum wie gewohnt laufen, ist auch auf den global zeitversetzten Pandemieverlauf zurückzuführen – noch entstehen immer neue Brandherde. Im Mai gesellte sich Südamerika zu den USA als Zentrum der Pandemie hinzu.

USA

In den USA liegt die Zahl der täglichen Neuinfektionen nach wie vor bei über 20.000, während sie in Frankreich, Spanien, Italien und Deutschland per Ende Mai kombiniert erstmals unter 1000 gefallen sind, trotz immer größerer Lockerungsmaßnahmen. Weltweit ist im Laufe des Monats Mai die Anzahl der Neuinfektionen von rund 80.000 auf 100.000 gestiegen.

Inmitten der Pandemie reißen jedoch alte, und tun sich neue Gräben auf. Für die Märkte am meisten beunruhigend dürfte der wieder aufkeimende Handelskonflikt zwischen den USA und China sein. Hier führen die USA nun auch die Proteste in Hongkong und die daraus resultierenden härteren Gesetze ins Feld, und erhöhen gleichzeitig den Druck auf den chinesischen Technologiesektor.

Mittlerweile finden jedoch auch in den USA gewaltsame Proteste auf so vielen Straßen der USA wie seit 1968 nicht mehr statt.

Dies lässt Donald Trump mit dem Gedanken spielen, die Nationalgarde in jene Städte zu entsenden, in denen sich Bürgermeister und Gouverneure seiner Meinung nach gegenüber den Pro-testierenden nicht hart genug zeigen.

An den Märkten hinterlässt dieser Konflikt noch wenig Spuren.

Ausblick und Änderungen

Da wir Ende Mai wieder unsere vierteljährliche Strategiesitzung abgehalten haben, werden wir nun sowohl auf unsere strategischen wie auch taktischen Einschätzungen eingehen.

Mit Blick auf den gerade angelaufenen Monat dürften unseres Erachtens drei Themen die Märkte dominieren: 1. der chinesisch-amerikanische Handelskonflikt, 2. der weitere Pandemieverlauf im Zuge der Lockerung und die Reaktion der Verbraucher und 3. die Fortschritte beim europäischen Hilfspaket. Hinzu kommt noch der Brexit, da London nur noch diesen Monat einseitig eine Verlängerung der Übergangsfrist erwirken kann.

Inmitten der vergleichsweise chaotischen Reaktion auf die Pandemie und den innerparteilichen Streitereien über den weiteren Umgang mit Boris Johnsons wichtigstem Berater, Dominic Cummings (welcher sich nicht an die Lockdown-Regeln gehalten hatte), ist es schwieriger denn je einzuschätzen, wie weit London und Brüssel es in dieser Verhandlungsrunde mit taktischen Spielchen treiben wollen.

Auch ein ungewolltes Schlittern in einen No-Deal Brexit bleibt ein mögliches Szenario.

Für die globalen Märkte dürfte dies aber weniger von Gewicht sein.

Was die längere Sicht angeht, so lassen sich die Ergebnisse der Strategiesitzung wie folgt zusammenfassen:

Nach dem starken Einbruch in der ersten Jahreshälfte erwarten wir eine moderate Erholung, die erst Ende 2022 zu einem Wiedererreichen des Leistungsniveaus von Ende 2019 führen sollte. Wir erwarten das Aufkommen weiterer Covid-Infektionsherde, aber keinen Lockdown in dem Ausmaß wie wir ihn im März / April gesehen haben.

2 Relativ zum MSCI AC World Index, 3 S&P 500, 4 Stoxx Europe 600, 5 Euro Stoxx 50, 6 Dax, 7 Swiss Market Index, 8 FTSE 100, 9 MSCI Emerging Markets Index, 10 MSCI AC Asia ex Japan Index, 11 MSCI Japan Index

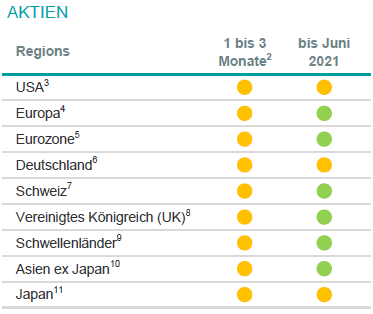

Wir gehen davon aus, dass Zentralbanken weitere Unterstützungsmaßnahmen liefern, was wiederum einem Zinsanstieg der Staatsanleiherenditen im Wege stehen sollte. Unternehmensanleihen sehen wir unterstützt, auch im Hochzinssegment, trotz erwarteter höherer Ausfallraten bei letzteren. Beim Dollar sehen wir nach wie vor noch keine aufkommende Schwächephase. Bei Aktien erwarten wir nach den jüngsten Anstiegen nur noch geringes Kurspotenzial, ohne geographische Präferenz.

Aktien

Aus taktischer Sicht haben wir bei Aktien kleine Änderungen vorgenommen. Auch wenn wir uns der Fragilität des Aufschwungs bewusst sind, gehen wir davon aus, dass einige zyklische Sektoren, die zuvor besonders stark gelitten haben, wieder etwas Boden gut machen könnten. Wir haben daher den Grundstoffsektor auf Neutral hochgestuft. Insbesondere für den Bergbausektor sehen wir aufgrund der wieder anziehenden Nachfrage bei gleichzeitiger Angebotspreismacht durch die oligopolistischen Strukturen eine deutliche Erholung für möglich. Auch im Industriesektor erwarten wir speziell im Segment Maschinenbau durch Nachholeffekte deutlich bessere Geschäftszahlen. Den Immobiliensektor hingegen stufen wir auf Untergewichten her-unter. Ansonsten behalten wir unsere Präferenz für den Technologie- und Gesundheitssektor.

Anleihen

Im Anleihesegment bleiben wir auch aus taktischer Sicht weiterhin selektiv optimistisch bei Unternehmens- und Schwellenländeranleihen. Im Vergleich zum Vormonat haben wir US-Unternehmensanleihen im Investmentgradebereich jetzt auch wieder auf „Positiv“ gestellt. Dass die Fed hier zum Kauf bereitsteht, sorgt für deutliche Unterstützung. Bei starker Nachfrage, auch von privater Seite, sollte jedoch etwas weniger Druck von der Angebotsseite kommen. Hier lag die Kapitalaufnahme in Höhe von über einer Billionen Dollar auf fast dem doppelten Stand der Vorjahresperiode.

Bei Staatsanleihen sind wir weitgehend neutral positioniert. Zwar könnten Fortschritte beim europäischen Hilfsfonds (Merkel-Macron Initiative) perspektivisch zu höheren Bundrenditen und geringeren Aufschlägen der Peripherieländer führen, doch haben die Märkte dies in weiten Teilen bereits vorweggenommen.

Bei Währungen sehen wir das Euro-Dollar Paar zunächst weiter seitwärts handeln, während wir mit weiterem Druck auf den Renminbi und das britische Pfund rechnen.

Die Multi-Asset-Perspektive

Aus Portfoliosicht muss man derzeit zwei verschiedene Welten unter einen Hut bringen. Auf der einen Seite das fundamentale Umfeld – ein wirtschaftlicher Aufschwung, der, von einer kurzfristigen Aufholbewegung abgesehen, sich noch in qualvolle Länge hinziehen könnte. Dazu addieren sich die wieder aufkeimenden politischen Risiken. Ceteris paribus haben die Märkte vor diesem Hintergrund sich zu schnell und deutlich erholt.

Demgegenüber stehen die rekordhohen Hilfspakete der Regierungen und Zentralbanken. Insbesondere wenn man Liquiditätsspritzen mit weiter niedrigen Zinsaussichten paart, scheint kein Weg an Aktien vorbeizuführen. Auch Unternehmensanleihen sehen aus dieser Sicht, zumal sie immer noch mit deutlichem Abschlag gegenüber der Vorkrisenzeit notieren, noch interessant aus.

Gleichzeitig hat die Vergangenheit gezeigt, dass gerade die Maßnahmen der Zentralbanken früh, also bei Ankündigung, eskomptiert werden. Zeigen sich dann bei der Umsetzung die Probleme oder geringere Wirksamkeit auf die Realwirtschaft als gedacht, kann Ernüchterung einsetzen. Hinzu kommt ein weiteres Problem: eine bessere als gedachte wirtschaftliche Erholung.

Warum ist dies ein Risiko?

Weil das dazu führen könnte, dass die rekordhohen Hilfspakete zurückgestutzt werden.

Im Sommer spricht das dafür, sich wieder etwas defensiver aufzustellen.

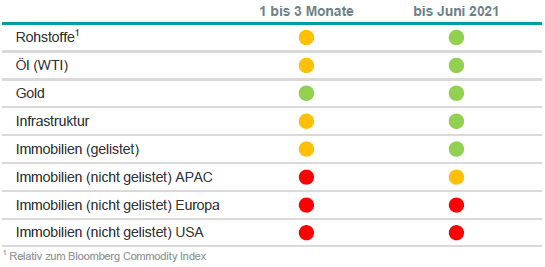

Alternative Anlagen

Disclaimer & Risikohinweis

DWS ist der Markenname unter dem die DWS Group GmbH & Co. KGaA und ihre Tochtergesellschaften ihre Geschäfte betreiben. Die jeweils verantwortlichen rechtlichen Einheiten, die Kunden Produkte oder Dienstleistungen der DWS anbieten, werden in den entsprechen-den Verträgen, Verkaufsunterlagen oder sonstigen Produktinformationen benannt.

Die in diesem Dokument enthaltenen Angaben stellen keine Anlageberatung dar.

Alle Meinungsäußerungen geben die aktuelle Einschätzung von DWS Investment GmbH wieder, die sich ohne vorherige Ankündigung ändern kann.

Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als nicht zutreffend oder nicht korrekt herausstellen können.

Wertentwicklungen der Vergangenheit, [simuliert oder tatsächlich realisiert], sind kein verlässlicher Indikator für die künftige Wertentwicklung.

Die in diesem Dokument enthaltenen Informationen genügen nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Anlageempfehlungen und Anlagestrategieempfehlungen und unterliegen keinem Verbot des Handels vor der Veröffentlichung solcher Empfehlungen. Die Vervielfältigung, Veröffentlichung sowie die Weitergabe des Inhalts in jedweder Form ist nicht gestattet.

Themen im Artikel

Infos über DWS

Die DWS bietet privaten Anlegern eine große Auswahl an Fonds mit Schwerpunkten in verschiedenen Themen und Ländern. Die Produktpalette der DWS umfasst nicht nur klassische Fonds, sondern auch Themenfonds, Mischfonds, geschlossene Fonds oder Immobilienfonds. Ebenfalls konzentriert sich die DWS ...

DWS News

Als wäre nichts gewesen – US-Aktien haben sich in den letzten Wochen eindrucksvoll zurückgemeldet und liegen seit Beginn des Jahres wieder deutlich im Plus. Auch den Rückstand auf europäische Aktien haben sie komplett wettgemacht. „Das positive Markt-Momentum könnte noch eine Zeitlang anhalten, falls es zu keinen weiteren negativen Überraschungen kommt.“ – Vincenzo Vedda, Global Chief…

Die DWS hat zum 1. Juli 2025 die jährlichen Pauschalgebühren für fünf ETFs der Xtrackers-Produktpalette gesenkt. Die Maßnahme ist Teil einer kontinuierlichen Optimierung des Angebots und einer strategischen Ausrichtung auf die sich wandelnden Bedürfnisse von Anlegern. Insgesamt werden ETFs mit einem verwalteten Vermögen von rund 20 Milliarden Euro günstiger. Der größte betroffene Aktien-ETF ist der…

So genannte kritische Mineralien mögen zwar in der breiten gesellschaftlichen Diskussion noch nicht so richtig angekommen sein; in der Politik und vor allem in geopolitischen Auseinandersetzungen spielen sie hingegen bereits eine äußerst relevante Rolle. Jüngst erst hat nicht nur der Disput und die später versuchte Annäherung zwischen den USA und China mit Blick auf kritische…

Die US-Märkte liegen seit Jahresbeginn wieder leicht, die europäischen, insbesondere der deutsche, satt im Plus. Der Einbruch der Aktienmärkte nach den Zolläußerungen von US-Präsident Trump scheint eine unwesentlich längere Halbwertszeit zu haben als seine Aussagen zur Höhe von Zöllen. Wie kann das sein?, werden sich so manche Anleger fragen. Schließlich ist die Zoll-Thematik noch längst…

Weitere Trading News

DAX vor Richtungsentscheidung: Zwischen Rekordhoch und Korrekturrisiken – Handelskriegs-Dynamik durch Zölle bleibt unberechenbar!

Das Sommerloch hat in Zeiten von Donald Trump keine Chance. Kaum wurde das „big beautiful bill“ im Kongress verabschiedet, widmet sich der US-Präsident wieder seinem Lieblingsthema. Zölle! Am...

Aktie im Fokus: Berkshire Hathaway – Abkopplung vom Gesamtmarkt

In dieser Analyse werfen wir einen differenzierten Blick auf die aktuelle Entwicklung der Berkshire Hathaway Aktie, die – trotz allgemeiner Markthöhenflüge – eine temporäre Underperformance...

ETF im Fokus: ETF auf US-amerikanischen Unternehmen aus der Energiebranche

Der Xtrackers MSCI USA Energy UCITS ETF 1D ist der einzige ETF, der den MSCI USA Energy 20/35 Custom Index nachbildet. Der ETF bietet Zugang...

Auslandsaktien: Stehen die Tech-Aktien vor einer größeren Korrektur?

Die großen Aktienindizes in Europa und den USA stehen auf Allzeithoch oder kurz davor. Der Kurseinbruch im April konnte die Börsenrallye lediglich kurz unterbrechen –...

Big Beautiful Bill: Wachstumsturbo oder Totalschaden?

Ohne Superlative geht es nicht bei Donald Trump – kein Wunder also, dass der US-Präsident und seine Entourage das Kern-Gesetz seiner zweiten Amtszeit „One Big...

Aktie im Fokus: Nvidia – Neue Allzeithochs erreicht, 4 strategische Handelsmarken im Fokus

Die Aktie von Nvidia hat – wie in der vorherigen Analyse skizziert – ein neues Allzeithoch markiert. Der zentrale Impuls: ein klar strukturierter Long-Einstieg am...

Aktie im Fokus: Deutsche Telekom – Analysten der UBS und Charttechnik sehen knapp 20% Kurspotenzial

Die Aktie des DAX-Konzerns Deutsche Telekom notierte am 28. Mai 2025 via Xetra auf einem letzten hier für die Analyse relevanten Zwischenhoch von 34,44 Euro....

Philipp Bagus, Professor für Volkswirtschaftslehre, über Javier Mileis Wirtschaftswunder in Argentinien und was Deutschland daraus lernen kann – Interview

David Ernsting, Chefredakteur Broker-Test, im Gespräch mit Philipp Bagus, Professor für Volkswirtschaftslehre an der Universität Rey Juan Carlos in Madrid, über die umfangreichen und erfolgreichen...

Aktie im Fokus: BMW – weiß-blaue Erfolgsgeschichten lassen die Aktie haussieren

Die Aktie von BMW ging am Donnerstag, den 10. Juli 2025 via Xetra mit einem Kursgewinn von 4,15 Prozent und einem Schlusskurs von 85,40 Euro...

DWS Marktausblick: US-Aktien feiern Comeback – aber Vorsicht ist geboten!

Als wäre nichts gewesen – US-Aktien haben sich in den letzten Wochen eindrucksvoll zurückgemeldet und liegen seit Beginn des Jahres wieder deutlich im Plus. Auch...

DAX Morgenanalyse: BMW überzeugt mit solider Entwicklung im ersten Halbjahr

Der Xetra-DAX beendete den Donnerstag mit einem Kursverlust von 0,38 Prozent und 24.456,81 Punkten. Das Handelsvolumen via Xetra betrug rund 3,86 Milliarden Euro. Der Xetra-DAX...

Rekordvolumen: EUR Corporate Bonds florieren trotz gesunkener Risikoprämien

Nachdem die Emissionsaktivität in den ersten drei Aprilwochen aufgrund eines deutlichen Anstiegs der Marktvolatilität fast vollständig zum Erliegen kam, nutzten viele Unternehmen die Beruhigung des...

Aktie im Fokus: Bechtle – Deckel vor Sprengung?

Die Bechtle-Aktie war ausgehend vom im November 2021 bei 69,56 EUR verzeichneten Rekordhoch bis auf in im Januar dieses Jahres gesehenes Mehrjahrestief bei 28,74 EUR...

Aktie im Fokus: Intesa Sanpaolo: Italienische Bankengruppe mit 7,1% Dividendenrendite und über 20% Kurspotenzial

Intesa Sanpaolo S.p.A. ist eine der größten Bankengruppen Italiens mit einem breiten internationalen Netzwerk in Mittel- und Südosteuropa. Die Bank bietet ein breites Spektrum an...

Eine neue Ära für den Kupfermarkt

Kupfer ist eines der wichtigsten Metalle der Welt. Etwa 50% des gesamten Kupfers weltweit wird in China verbraucht, hauptsächlich im Bausektor, aber gleichzeitig wäre die...

Sicher bezahlen im Urlaub

Kokospalmen, Strand und Meer – aber kein Geld für ein erfrischendes Getränk im Schatten? Damit Urlauber in der Ferne nicht plötzlich mit leeren Taschen dastehen,...

DAX legt nach dem Rekord eine Pause ein – Kupfermarkt nach US-Zöllen in Bewegung

Die Angst, dass der blaue Brief aus Washington doch noch kommt, ließ einige Anleger heute erst einmal wieder vorsichtiger werden. Aber nach einem neuen Rekord...

Aktie im Fokus: Boeing mit Fortsetzung der Rally – nach einem tiefen Fall erlebt der Boeing-Kurs einen beeindruckenden Anstieg!

Die Boeing-Aktie (WKN: 850471) war ausgehend von einem im Dezember 2023 gesehenen 2-Jahres-Hoch bei 267,54 USD bis auf ein im April dieses Jahres verbuchtes 3-Jahres-Tief...

Interview mit Shep Perkins über die Übernahme von Putnam Investments durch Franklin Templeton, Dividendenwachstum, Künstliche Intelligenz und neue Chancen für europäische Investoren

David Ernsting, Chefredakteur Broker-Test, im Gespräch mit Shep Perkins, Chief Investment Officer bei Putnam Investments, über die massiven Zuflüsse seit der Übernahme durch Franklin Templeton,...