Ist eine Altersvorsorgepflicht für Selbstständige nötig?

Deutsches Institut für Altersvorsorge: Das Bundesministerium für Arbeit und Soziales (BMAS) hatte das Institute of Labor Economics (IZA) beauftragt, die Entwicklung der Selbstständigkeit in Deutschland zu untersuchen.

Der nunmehr vorliegende Forschungsbericht beschäftigt sich mit der Selbstständigkeit von gut vier Millionen Menschen in Deutschland. Dabei unterscheidet die Studie vor allem zwischen Selbstständigen mit Beschäftigten und sogenannten Solo-Selbstständigen. Waren zur Jahrtausendwende beide Gruppen noch etwa gleich groß, dominiert seit einigen Jahren die Zahl der Solo-Selbstständigen.

Allerdings analysiert der Forschungsbericht nicht detailliert, inwieweit Selbstständige im Hinblick auf Altersarmut prinzipiell gefährdet sind. Dafür fehlte den Experten laut eigenen Aussagen eine umfassend verlässliche Datengrundlage. Deshalb wurden bestimmte Zahlen auch abgeleitet beziehungsweise geschätzt.

Doch die ermittelte Einkommens- und Vermögenssituation der Selbstständigen lässt zumindest Rückschlüsse auf deren Vorsorgepotenzial beziehungsweise ihre finanziellen Verhältnisse im Ruhestand zu. Insofern können die Ergebnisse der Studie bei der Vorbereitung einer möglichen Altersvorsorgepflicht den fachlichen und datenbezogenen Horizont durchaus erweitern.

Zweites großes Rentenprojekt dieser Legislatur

Neben der Grundrente verfolgt das BMAS derzeit auch das Ziel, eine Altersvorsorgepflicht für nicht anderweitig obligatorisch abgesicherte Selbstständige durchzusetzen. Ausgenommen wären beispielsweise Selbstständige, die in berufsständische Versorgungswerke einzahlen. Das entsprechende Gesetz soll nach diesen Plänen möglichst noch bis zum Jahresende oder spätestens im Jahr 2021 in Kraft treten.

Laut der vorliegenden Studie wären von einer derartigen Altersvorsorgepflicht etwa drei Millionen Selbstständige betroffen. Die Ergebnisse der Studie könnten in den geplanten BMAS-Gesetzentwurf einfließen. Derzeit orientiert der Entwurf auf eine Wahlmöglichkeit zwischen Einzahlung in die gesetzliche Rentenversicherung oder in eine insolvenz- und pfändungssichere Lösung im Rahmen einer privaten Altersvorsorge, die jedoch ausschließlich auf eine spätere Rente abzielt.

Enorme Spreizung der Einkommen

Eine solche Absicherung birgt jedoch einige Klippen. Die Einkommen aus selbstständiger Erwerbstätigkeit können stark schwanken.

Eine solche Absicherung birgt jedoch einige Klippen. Die Einkommen aus selbstständiger Erwerbstätigkeit können stark schwanken.

Zudem ist es schwieriger, sie genau zu beziffern. Oft liegen den Selbstauskünften oder anderweitig ermittelten Daten unterschiedliche Maßstäbe zugrunde. Diese beruhen auf verschiedenen steuerlichen Aspekten, Sozialabgaben oder Einkommensberechnungen. Deshalb wurden in der Studie jeweils Brutto- und Nettoeinkommen berücksichtigt.

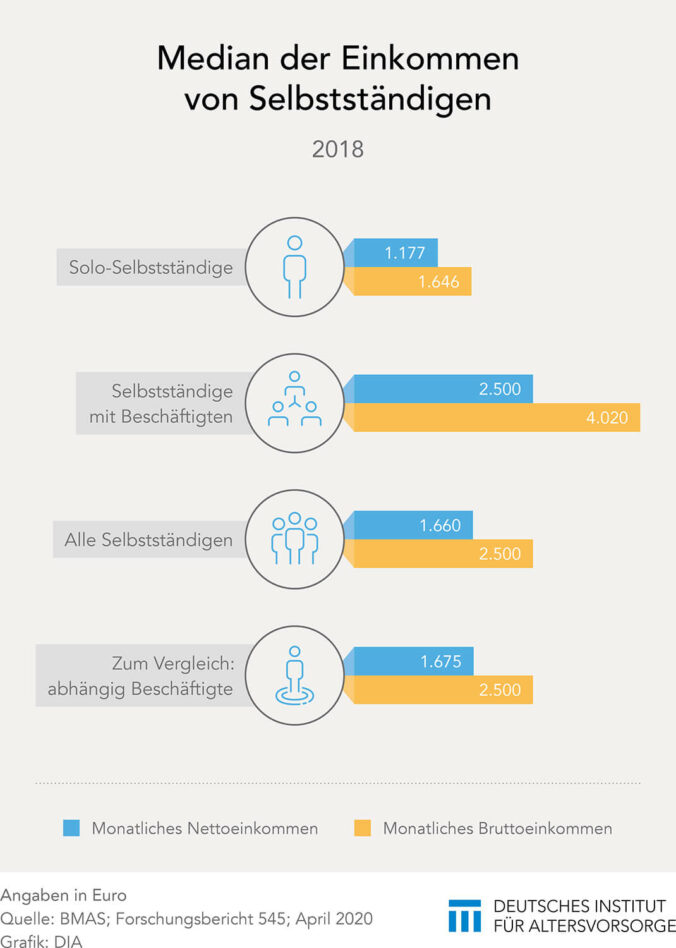

Im Jahr 2018 betrug der Median des monatlichen Nettoeinkommens aller Selbstständigen 1.660 Euro. Damit fällt dieser gegenüber abhängig Beschäftigten (1.675 Euro, ohne geringfügig Beschäftigte) nur etwas geringer aus. Die Medianwerte der monatlichen Bruttoeinkommen beider Gruppen sind mit jeweils 2.500 Euro sogar identisch.

Allerdings gibt es in der Gruppe der Selbstständigen eine enorme Einkommensspreizung. So stehen beispielsweise selbstständig ausgeübte Berufe als Hebamme, Friseurin oder kreativ Tätige auf der untersten Einkommensstufe. Dem gegenüber erzielen Ärzte, Geschäftsführer beziehungsweise Unternehmensberater aus ihrer selbstständigen Tätigkeit Einkommen auf der obersten Stufe.

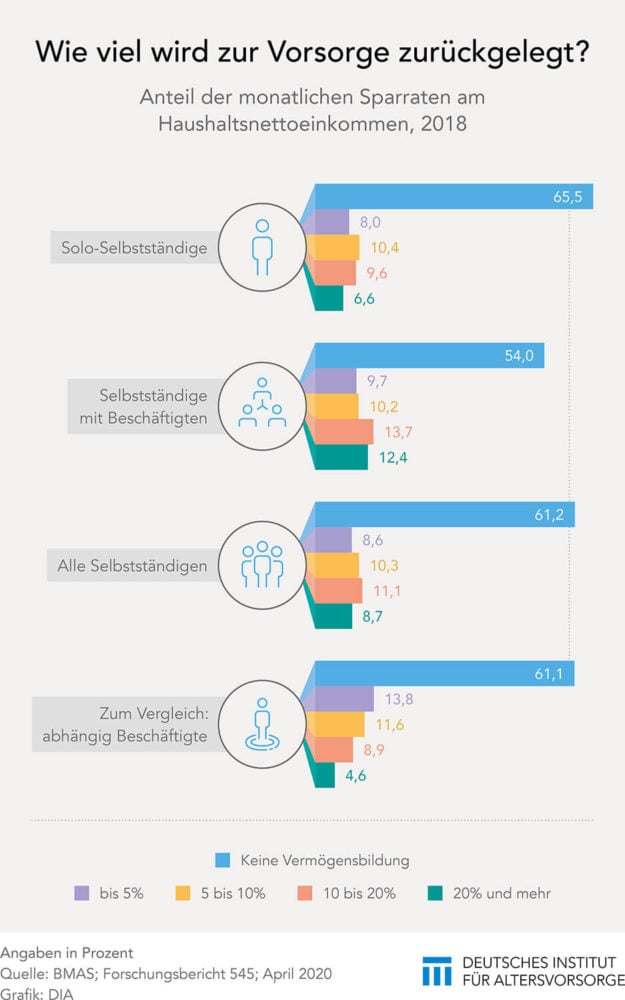

Zwei Drittel der Solo-Selbstständigen ohne Vermögensbildung

Im Regelfall dient das Erwerbsleben auch zur Vermögensbildung für den Ruhestand.

Im Regelfall dient das Erwerbsleben auch zur Vermögensbildung für den Ruhestand.

Doch besonders Solo-Selbstständige verfügen oft nicht über eine ausreichende Liquidität, um für die spätere Rentenphase anzusparen. So geben laut Studie rund 66 Prozent der Solo-Selbstständigen an, dass sie keinerlei Vermögen durch Sparprodukte bilden.

Vergleichsweise besser stehen in dieser Hinsicht Selbstständige mit Beschäftigten da. Allerdings schafft auch in dieser Gruppe mehr als jeder Zweite (54 Prozent) keine Vermögensbildung durch regelmäßiges Sparen. Allerdings erreichen 12,4 Prozent von ihnen extrem hohe Sparquoten von 20 Prozent und mehr des monatlichen Haushaltsnettoeinkommens.

Bei Solo-Selbstständigen beträgt dieser Anteil lediglich 6,6 Prozent. Zudem verfügen 16 Prozent aller Solo-Selbstständigen über keinerlei Wertanlagen oder Betriebsvermögen. Bei den Selbstständigen mit Beschäftigten hingegen kommt das nur bei jedem Zehnten vor. Vor allem beim Betriebsvermögen rangieren sie erwartungsgemäß weit vorn. Gut jeder Zweite (51,9 Prozent) verfügt darüber, bei Solo-Selbstständigen hingegen noch nicht einmal jeder Fünfte (18,9 Prozent).

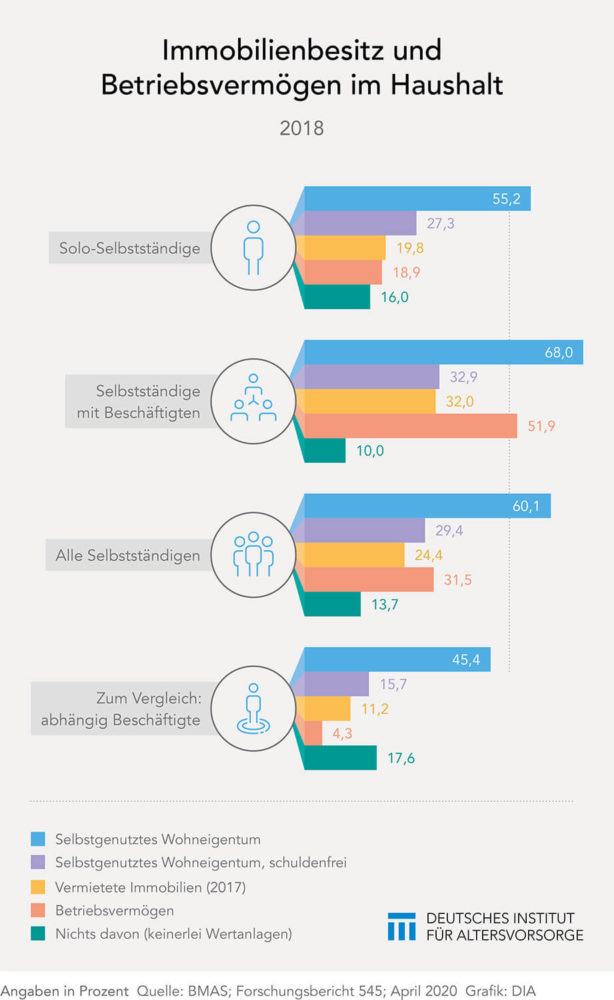

Häufig mit Immobilienbesitz

Neben dem Betriebsvermögen stellt der Immobilienbesitz eine wesentliche Vermögenskomponente da.

Neben dem Betriebsvermögen stellt der Immobilienbesitz eine wesentliche Vermögenskomponente da.

Unter den Selbstständigen mit Beschäftigten ist der Anteil der Haushalte mit selbstgenutztem Wohneigentum am höchsten (68 Prozent). Mit knapp 33 Prozent lebt auch der größte Anteil bereits schuldenfrei in den eigenen vier Wänden.

Bei den Solo-Selbstständigen sind dies jeweils nur 55 Prozent beziehungsweise 27 Prozent. Eine zusätzliche Einkommensquelle liefert die Vermietung von Immobilien. Hier verzeichnen 32 Prozent der Selbstständigen mit Beschäftigten sowie knapp 20 Prozent der Solo-Selbstständigen entsprechende Einnahmen.

Was eine Altersvorsorgepflicht bedeutet

Einerseits verfügen Selbstständige meist über mehr berufliche Unabhängigkeit und schätzen diese auch besonders. Andererseits sind sie aufgrund volatiler Einkommen auch höheren Risiken bei der Vermögensbildung und Altersvorsorge ausgesetzt.

Während Selbstständige mit Beschäftigten durchaus über nennenswerte Vermögen verfügen, wird es insbesondere Solo-Selbstständigen schwer fallen, ihren Lebensstandard im Alter durch eine auskömmliche Altersvorsorge rechtzeitig abzusichern. Dennoch bleibt abzuwarten, inwiefern eine Altersvorsorgepflicht zielführend sein kann. Zumal die monetären Möglichkeiten, wie die Studie zeigt, oftmals für eine obligatorische Absicherung des Ruhestands gar nicht ausreichen.

Disclaimer & Risikohinweis

Themen im Artikel

Infos über DIA

Das Deutsche Institut für Altersvorsorge (DIA) versteht sich als geistige Plattform eines umfassenden Diskurses über Altersvorsorge und Generationengerechtigkeit. Es fördert unabhängig und neutral den Meinungsbildungsprozess zu Vorsorgethemen in der Öffentlichkeit. Die seit 1997 bestehende Den...

DIA News

[btde_debug]

Weitere Trading News

Silber: Neue Rekorde bei Gold treiben Silberpreis Richtung Rekordhoch

Eher wenig Bewegung gab es am Freitag beim Silberpreis. Der Kurs schwankte lediglich in einer Handelsspanne von rund zwei US-Dollar pro Feinunze. Somit hat sich...

DAX: Knapp an der 25.000 gescheitert – darauf kommt es nächste Woche an!

Kapitalmärkte im Wochenrückblick Eine starke Woche für den DAX – und am Ende doch ein bisschen frustrierend. Der deutsche Leitindex legte in der abgelaufenen Handelswoche...

Aktie im Fokus: ASML mit plus 115 % in einem Jahr – warum die Analysten weiter mehrheitlich zum Kauf raten!

Es war wohl die Vorfreude auf die Zahlen von Nvidia, welche den Kurs von ASML in Richtung des bisherigen Allzeithochs am Donnerstag bei 1. 371,60...

Aktie im Fokus: Qualcomm legt in einem Monat fast 75% zu – Analysten weiter optimistisch mit einem kleinen „Aber“

Am Donnerstag sah die charttechnische Welt für die Qualcomm Aktie noch so aus: Die Aktie von Qualcomm (WKN: 883121) hatte nach dem Markieren eines Korrekturtiefs...

Aktie im Fokus: Microsoft – Günstiger als der Nasdaq und ein einziges Level entscheidet jetzt alles

Was die Situation besonders interessant macht, ist die relative Verortung: Während der Nasdaq bereits deutlich oberhalb seiner Vorjahres-Value-Area notiert und damit in einer teuren Überdehnung...

Das erwartet die Börsen in der neuen Handelswoche: Volatile Märkte, starke Impulse

Die hinter uns liegende Börsenwoche hatte es einmal mehr in sich. Wer gedacht hat, dass der Markt in ruhigere Fahrwasser übergeht, wurde schnell eines Besseren...

Änderung der Handelszeiten im Mai 2026

Auf Grund von Pfingsten und dem Memorial Day ändern sich die Handelszeiten für die folgenden Instrumente. Name (Ticker) Änderung der Handelszeiten Libertex Invest 25.05...

Aktie im Fokus: Infineon – kurzfristig heißgelaufen

Die Infineon-Aktie (WKN: 623100) weist in allen relevanten Zeitebenen einen dynamischen Aufwärtstrend auf. Auf Sicht der vergangenen zwölf Monate konnte sie um rund 96 % zulegen....

DAX vor 25.000: Infineon-Rally und Öl-Crash als Treiber

Showdown am Freitag: Pulverisiert der DAX jetzt die 25.000-Punkte-Marke? Der deutsche Leitindex steht unmittelbar vor einem historischen Befreiungsschlag! Mit unbändiger Kraft drängen die Bullen den...

EUR/USD: Kampf um die 200-Tage-Linie bei 1,1616

Ein Kampf um die 200-Tage-Linie, dies fällt einem womöglich zuerst ein, wenn man den gestrigen Kursverlauf des Währungspaars Euro/US-Dollar im Chartbild betrachtet. Aktuell verläuft die...

Aktie im Fokus: Tesla ist kein Autokonzern mehr – sondern eine Robotik-Plattform!

Autonomes Fahren entwickelt sich zunehmend zu einem der spannendsten Anwendungsfelder der künstlichen Intelligenz. Dabei geht es längst nicht mehr nur um Elektroautos, sondern um die...

Gold: Tagesstabile Preise trotz leichter Schwankungen

Den gestrigen Tag können wir beim Goldpreis als Non-Event bezeichnen. Der Kurs schloss nahezu exakt auf dem Niveau zur Tageseröffnung. Im Tagesverlauf gab es etwas...

DAX müht sich weiter nach oben – Zähe Verhandlungen bremsen Kauflaune

Dem DAX steht ein positiver Wochenabschluss bevor, vorbörslich notiert der Index bei rund 24 830 Punkten und damit leicht im Plus. Die Anleger trauen sich...

Aktie im Fokus: Corning – nach Lückenschluss weiter nordwärts?

Die Aktie von Corning (WKN: 850808) bewegt sich in einem dynamischen Aufwärtstrend und weist dabei deutliche relative Stärke zum Gesamtmarkt auf. In den vergangenen zwölf...

EU-Kommission halbiert Wachstumsprognose für deutsche Wirtschaft

Die Europäische Kommission hat ihre Prognose für das Wirtschaftswachstum in Deutschland im laufenden Jahr 2026 halbiert. Wie die Konjunkturexperten am Donnerstag in Brüssel anlässlich der...

Zertifikate: Für Tech-Werte fast nur Optimisten

Die KI-Begeisterung schlägt sich auch im Zertifikatehandel nieder, stärker als Nahostkonflikt und Energiepreiskrise. Bei der ICF Bank geht es ganz viel um Tech-Werte, wie Markus...

Investieren in Gold: Aktuelle Trends und Markteinschätzungen für die zweite Jahreshälfte 2026

Die Hoffnung auf ein Ende des Irankriegs hat sich noch nicht erfüllt, sodass Gold wieder unter Verkaufsdruck geraten ist. Solange keine nachhaltige Beruhigung der Energiepreise...

Aktie im Fokus: BASF mit 2% Abschlag – charttechnisch weiteres Kurspotenzial

Schwächster Wert im DAX waren gestern die Aktien des Chemiekonzerns BASF. Das Papier ging mit einem Abschlag von 2,29 Prozent auf 51,10 Euro aus dem...

DAX-Achterbahn: 25.000-Marke im Visier

Wahnsinn auf dem Parkett: DAX-Achterbahn nimmt die 25.000-Punkte-Marke ins Visier! Wer aktuell an der Börse handelt, braucht absolute Nerven aus Drahtseilen! Der deutsche Leitindex gleicht...