Kommt die Finanzpanik zu den europäischen Banken?

Hinzu kommen drastische Abschläge auf die Benchmarks der Finanzmärkte.

So lassen sich die Ereignisse der letzten zwei Wochen in aller Kürze zusammenfassen.

Ist die emotionale Reaktion der Anleger auf der Grundlage der Fundamentaldaten und der Befürchtungen über den Zustand des Bankensektors gerechtfertigt, oder handelte es sich um eine lang erwartete Korrektur der orkanartigen Zuwächse von Mitte Oktober, und waren die Banken lediglich der Funke, der auf ein Pulverfass fiel, das seit fast sechs Monaten anschwoll?

SVB – die Entstehung des Problems in Kurzform

Am Freitag, den 10. März, meldete die Silicon Valley Bank, die 16. größte Bank der USA, Konkurs an. Dies ist die größte Pleite einer US-Bank seit dem Zusammenbruch von Lehman Brothers im Jahr 2008. Infolgedessen wurde das Management der Bank entlassen und die Aktionäre verloren ihr Geld.

Was war der Grund für den Konkurs der SVB? Die Kunden der Bank waren hauptsächlich Start-ups. Vor zwei Jahren, in einem Umfeld niedriger Zinsen und eines übermäßig liquiden Finanzsektors, investierten Investmentfonds „leichtfertig“ in US-Technologie-Start-ups. Diese wiederum legten ihre Liquiditätsüberschüsse bei Banken wie der SVB an.

Die Banken wiederum legten ihre Liquiditätsüberschüsse überwiegend in Anleihen an. Und das Ganze funktionierte einwandfrei, bis die Fed als Reaktion auf die steigende Inflation gezwungen war, einen Zinserhöhungszyklus einzuleiten.

Dies wiederum führte zu zwei negativen Phänomenen im Rahmen des beschriebenen Verfahrens.

Erstens führten die steigenden Zinsen dazu, dass die Kurse der Anleihen in den Portfolios der Banken, einschließlich der SVB, fielen. Dies führte zu einer Differenz zwischen dem Buch- und dem Marktwert der Anleihen, die fachmännisch als so genannter nicht realisierter Verlust bezeichnet wird.

Dabei handelt es sich um einen „Papierverlust“, der harmlos ist, wenn die Bank nicht gezwungen ist, ihr Anleihenportfolio vor Fälligkeit zu verkaufen.

Zweitens haben die steigenden Zinssätze die Kapitalkosten in die Höhe getrieben, sodass es für Start-ups schwierig ist, neue Mittel von Investoren zu erhalten. Um die Kosten des laufenden Geschäftsbetriebs zu decken, haben sie begonnen, massenhaft Einlagen von Banken abzuziehen, auch von der SVB.

Infolgedessen war die SVB gezwungen, ein Anleihenportfolio in Höhe von 21 Mrd. Dollar zu verkaufen, um die Liquidität aufrechtzuerhalten, und verzeichnete einen Verlust von 1,8 Mrd. USD, was zu ihrer Insolvenz führte.

Was ist also mit der Credit Suisse passiert?

Am Wochenende machte die Nachricht die Runde, dass der jahrelange Leidensweg der Credit Suisse endlich ein Ende hat und das Unternehmen für 3 Milliarden Dollar von der UBS übernommen werden soll.

Im Rahmen der Transaktion erhalten die bisherigen CS-Aktionäre eine UBS-Aktie im Austausch für 22,48 Credit Suisse-Aktien. Dies ist ein großer Verlust für die Aktionäre, aber noch schlimmer für die Inhaber von AT1-Anleihen, einer Art von Anleihen, die im Zuge der globalen Finanzkrise 2008 ausgegeben wurden.

Diese Anleihen wurden geschaffen, damit im Falle einer Bankenpleite die Kosten des Verfahrens zuerst von den Gläubigern und nicht von den Steuerzahlern getragen werden.

Das Problem von CoCo

Es ist nicht der Verkauf von Credit Suisse-Aktien, der im Finanzsektor für Panik gesorgt hat. Der Grund ist die Rückzahlung von AT1-Anleihen, den so genannten CoCo’s (Contingent Convertible Bonds) der Credit Suisse im Wert von 17 Mrd. Dollar, unter Umgehung der üblichen Gläubigerreihenfolge.

Der Grund dafür war, die Finanzlage der Bank zu stabilisieren. In der Praxis bedeutet dies, dass die Anleihegläubiger leer ausgehen werden. Wie bereits erwähnt, wurden die Aktionäre im Gegensatz zu den Obligationären beim Verkauf der Credit Suisse an die UBS nicht „ausgemerzt“.

Der Finanzsektor hat erkannt, dass sich die Geschichte wiederholen könnte, wenn eine weitere Bank zusammenbricht, und dass die Inhaber von AT1-Anleihen wieder einmal leer ausgehen könnten.

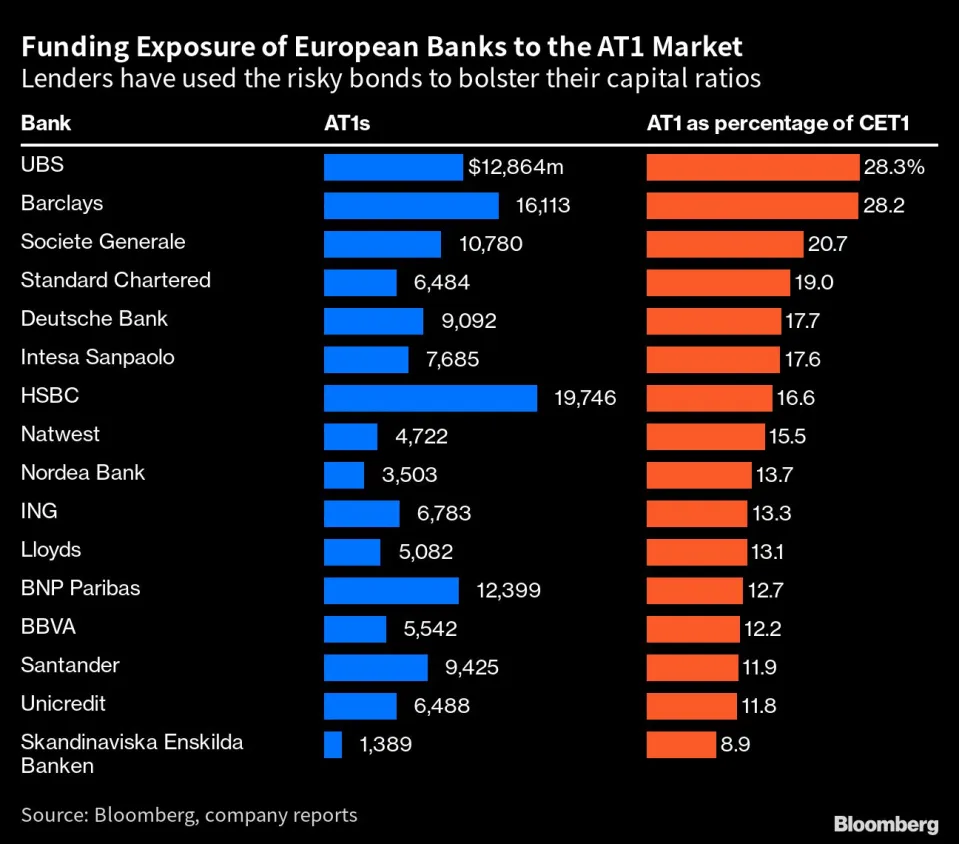

Welche europäischen Banken sind potenziell am stärksten gefährdet?

Quelle: Bloomberg

Die UBS Group ist in ihrem Kapital stärker von der Art riskanter Anleihen abhängig, die bei der Übernahme der Credit Suisse Group AG zurückgekauft wurden, als jeder andere große Kreditgeber in Europa.

Nach Berechnungen von Bloomberg machen zusätzliche Tier-1-Anleihen (AT1) etwa 28% des erstklassigen regulatorischen Kapitals des Schweizer Kreditgebers aus.

Das ist nur geringfügig mehr als bei Barclays Plc, während der Durchschnitt der 16 größten europäischen Banken bei etwa 16% liegt.

Das Hauptproblem ist auch hier die Erhaltung der Liquidität. Diese „Anleihe-Zeitbombe“ ist relativ harmlos, es sei denn, eine andere Bank scheitert.

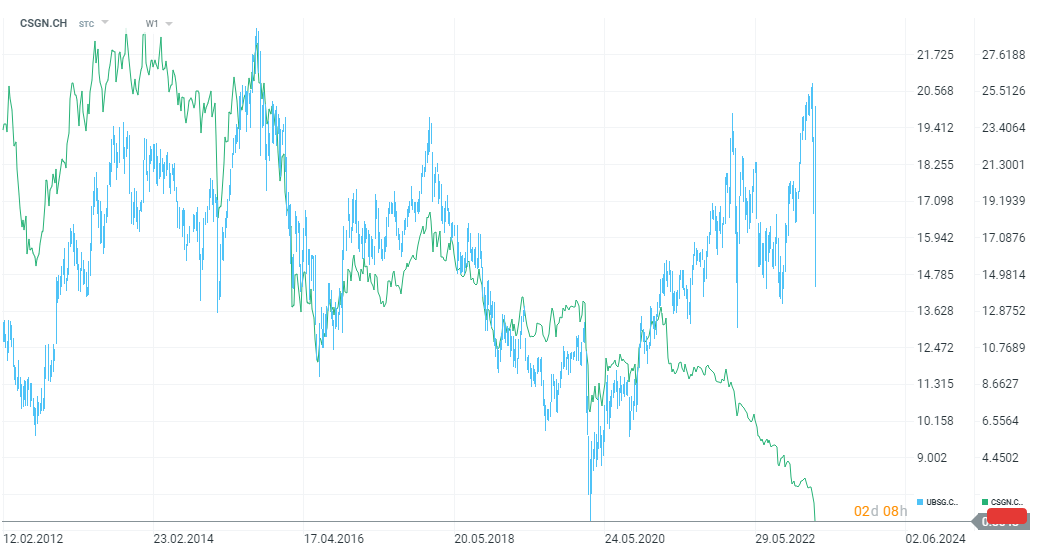

Aktienchart der Credit Suisse (grüne Linie) und der UBS (blaue Linie)

Wer ist der Nächste?

Mindestens zwei europäische Großbanken analysieren Risikoszenarien im Bankensektor und wenden sich laut Reuters an die US-Notenbank und die EZB, um substanziellere Erklärungen zur möglichen Unterstützung abzugeben.

Beide Banken haben ihre eigenen internen Konsultationen darüber abgehalten, wie schnell die Europäische Zentralbank Maßnahmen ergreifen sollte, um die Stabilität des Bankensektors, insbesondere dessen Kapital- und Liquiditätslage, zu gewährleisten.

Die Direktoren der betreffenden Banken erklärten, die Banken und der Sektor seien gut kapitalisiert und die Liquidität sei hoch.

Auch hier ist Liquidität das Schlüsselwort.

Können die Banken auf die Hilfe der Regierungen zählen?

Finanzministerin Janet Yellen kündigte an, dass die Regierung bereit sei, zusätzliche Einlagengarantien zu gewähren, falls sich eine Bankenkrise entwickeln sollte. Sie stellte weiter klar, dass,

„Die Maßnahmen, die wir ergriffen haben, waren nicht darauf ausgerichtet, bestimmten Banken oder Klassen von Banken zu helfen. Unser Eingreifen war notwendig, um das gesamte US-Bankensystem zu schützen. Ähnliche Maßnahmen wären gerechtfertigt gewesen, wenn kleinere Institute von Einlagenabflüssen betroffen gewesen wären, die das Risiko einer Ausbreitung [der Krise] mit sich gebracht hätten.“

– Janet Yellen

Kurz gefasst: Das US-Finanzministerium und die Fed werden alles tun, um eine Wiederholung der Situation von 2008 zu verhindern.

Ganz ruhig, das ist nur Panik

Es scheint, dass die Panik auf den Finanzmärkten, die wir erlebt haben, in keinem Verhältnis zum Ausmaß des Phänomens stand. Der Grund für das Scheitern der SVB war die schlechte Diversifizierung der Kunden der Bank und ihre Abhängigkeit von instabilen Einlagen von mehr oder weniger erfolgreich geführten Start-ups.

Die Panik in Europa wurde im Fall der Credit Suisse durch die Rückzahlung von AT1-Anleihen unter Umgehung der Gläubigerhierarchie und durch die Erkenntnis ausgelöst, dass die Gläubiger leer ausgehen könnten, wenn ein anderes Unternehmen ausfällt.

Die beiden Fälle waren nicht miteinander verbunden, der Ursprung des Problems war ein anderer und das Schlüsselwort in beiden Fällen war Liquidität.

Disclaimer & Risikohinweis

75% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter.

CFDs sind komplexe Instrumente und gehen wegen der Hebelwirkung mit dem hohen Risiko einher, schnell Geld zu verlieren. Sie sollten überlegen, ob Sie verstehen, wie CFDs funktionieren, und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren. Anlageerfolge sowie Gewinne aus der Vergangenheit garantieren keine Erfolge in der Zukunft. Inhalte, Newsletter und Mitteilungen stellen keine Handlungsansätze von XTB dar. Telefonate können aufgezeichnet werden.

XTB S.A. German Branch ist Finanzdienstleister mit registriertem Sitz in der Joachimsthaler Straße 10 in 10719 Berlin, Deutschland, eingetragen im Handelsregister beim Amtsgericht Frankfurt am Main, Deutschland; Handelsregisternummer: HRB 84148. XTB S.A. German Branch ist registriert bei der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) und unterliegt grundsätzlich der Aufsicht und Kontrolle der polnischen Finanzaufsichtsbehörde KNF.

Themen im Artikel

Infos über XTB

- Online Broker

- Daytrade Broker

- Forex Broker

- CFD Broker

- Krypto Broker

Das Handelsangebot von XTB umfasst eine Produktpalette von über 2.400 CFDs auf Aktien, ETFs, Aktienindizes, Rohstoffe, Devisen und Kryptowährungen. Zudem können bei XTB über 3.600 echte Aktien und 1.350 ETFs der 16 größten Börsenplätze weltweit ab 10 Euro Mindestordervolumen ohne Kommission (b...

XTB News

Das Anlageziel des VanEck Crypto and Blockchain Innovators UCITS ETF ist die Nachbildung des MVIS Global Digital Assets Equity Index. Um das Anlageziel zu erreichen, setzt der Fondsanbieter eine Nachbildungsstrategie ein, indem er direkt in die zugrunde liegenden Aktienpapiere des Index investiert. Diese Aktien müssen von Unternehmen ausgegeben werden, die mindestens 50 Prozent ihrer Umsätze…

Der US-Dollar ist außergewöhnlich schwach und verzeichnet das schlechteste Halbjahresergebnis seit 1973 – seit Anfang 2025 hat er gegenüber den wichtigsten Währungen bereits etwa 10 % seines Wertes verloren. Die Hauptgründe für diese Schwäche sind die unberechenbare Wirtschafts- und Handelspolitik von Donald Trump, wachsende Sorgen über den Anstieg der US-Staatsverschuldung und der zunehmende Druck auf…

Das DAX Tageschart hat sich etwas entspannt. Wesentlich ist, dass der Tagesschluss von Freitag direkt zu Wochenbeginn bestätigt wird. Stellt sich dies ein, so könnte es mit einer weiteren grünen Tageskerze aufwärts gehen. Je dynamisch sich die Aufwärtsbewegung in den kommenden Handelstagen fortsetzt, desto belastbarer wäre die Aufwärtsbewegung zu interpretieren. DAX Rahmenbedingungen Die Ausfuhr von…

Im 4h Chart ist zu erkennen, dass sich Gold im Zuge des letzten Rücksetzers mehrfach an der SMA200 (aktuell bei 3.323,2 US-Dollar) stabilisieren konnte. Das Edelmetall konnte sich zunächst zögerlich erholen und bis an die SMA20 (aktuell bei 3.315,4 US-Dollar) laufen. Im Chart ist gut erkennbar, dass Gold an dieser Durchschnittslinie mehrfach nicht weitergekommen ist.…

Weitere Trading News

DAX in enger Spanne unterwegs – Geld- und Handelspolitik im Fokus

Vor den wichtigen Arbeitsmarktdaten aus den USA wird die Handelsspanne im DAX immer enger. Die wegen des Feiertags bereits heute um 14:30 Uhr veröffentlichten Zahlen...

Aktie im Fokus: MicroStrategy – hohes Marktgewicht dank Bitcoin-Treasury

Der Konzern „MicroStrategy“ (Symbol: MSTR) oder auch „Strategy“ hat den Firmensitz in Tyson Corner im US-Bundesstaat Virginia. Das Geschäftsmodell von „Strategy“ dürfte man am besten...

Aktie im Fokus: SMA Solar mit Bodenbildung?

Die Aktie von SMA Solar Technology (WKN: A0DJ6J) hatte im Juli 2023 ein Allzeithoch bei 112,70 EUR verbucht und startete anschließend einen primären Abwärtstrend. Dieser...

DAX verliert die 24.000 Punkte aus dem Blick – Warten auf ein Signal aus dem Weißen Haus

Der handelspolitische Tonfall Trumps wird rauer und das ist unmittelbar auch auf dem Börsenparkett in Frankfurt zu spüren. Der DAX hat zunehmend Mühe, den Abstand...

DAX bleibt angespannt – Zalando, Siemens Energy & Rheinmetall trotzen dem Abwärtstrend

Der DAX hat am Montag mit einer typischen Korrektur die neue Handelswoche eingeläutet. Anleger und Investoren nutzten den Wochenbeginn, um Gewinne zu sichern, was zu...

DWS senkt Gebühren für fünf Xtrackers-ETFs

Die DWS hat zum 1. Juli 2025 die jährlichen Pauschalgebühren für fünf ETFs der Xtrackers-Produktpalette gesenkt. Die Maßnahme ist Teil einer kontinuierlichen Optimierung des Angebots...

Schwellenland Indien: Wie können Anleger am besten an Indiens Wachstum partizipieren?

In einem weiterhin von Unsicherheit geprägten Marktumfeld sticht ein Land besonders hervor: Indien. Während viele Schwellenländer gemischte Signale senden, erreichen Indiens Aktienmärkte neue Rekorde –...

Aktie im Fokus: Constellation Energy – allein KI und Krypto benötigen viel Energie

Energie braucht der Mensch, vor allem eine Menge an Elektrizität, also umgangssprachlich „Strom“. Besonders im Zeitalter von KI und Krypto könnte Energie zur Mangelware werden....

Chinas strategischer Aufschwung: Technologieinvestitionen, politischer Rückenwind und Hebelwirkung bei Seltenen Erden

Während die Weltbank ihre globalen Wachstumsprognosen nach unten korrigiert und die Erwartungen für die USA, die Eurozone und einen Großteil der Schwellenländer zurückschraubt, sollten Anleger...

ETF im Fokus: ETF auf Unternehmen aus den Bereichen Kryptowährungen und Blockchain

Das Anlageziel des VanEck Crypto and Blockchain Innovators UCITS ETF ist die Nachbildung des MVIS Global Digital Assets Equity Index. Um das Anlageziel zu erreichen,...

WisdomTree ETF auf Rüstungsindustrie überschreitet 3 Milliarden US-Dollar

Der WisdomTree Europe Defence UCITS ETF (WDEF), der am 11. März 2025 aufgelegt wurde, hat drei Monate nach seinem Handelsstart ein verwaltetes Vermögen von über...

Währungsanalyse des Tages: Währungspaar USDJPY setzt seinen langfristigen Aufwärtstrend fort

Der US-Dollar ist außergewöhnlich schwach und verzeichnet das schlechteste Halbjahresergebnis seit 1973 – seit Anfang 2025 hat er gegenüber den wichtigsten Währungen bereits etwa 10...

Ratgeber Hitze: Was kühlt besser – Wärmepumpe oder Klimaanlage?

Klimaanlagen machen Hitzewellen erträglicher – sind aber ökologisch zweifelhaft. Eine Alternative ist die Wärmepumpe. Wer ohnehin eine einbauen will, kann die Zusatzoption Kühlung wählen. Faktencheck:...

US-Dollar: Leitzinssenkungen der Fed als Lösung der US-Schuldenkrise?

Der US-Dollar ist der Methusalem unter den Währungen. Jahrzehntelang bot er den USA (finanz-)wirtschaftliche Stärke und den globalen Anlegern einen sicheren Hafen. Zuletzt haben ihm...

Über 24.000 Punkten locken Gewinnmitnahmen – Notenbanker in Sintra

Nach den Kursgewinnen der vergangenen Tage ist die aktuelle Konsolidierung im DAX mehr als gesund. Der Schwung scheint für den Moment raus, ein Indexstand über...

CapTrader launcht die Easy App: Weltweiter Wertpapierhandel so einfach wie nie zuvor

CapTrader gibt heute den Launch seiner neuen mobilen Handelsplattform bekannt: die CapTrader Easy App. Wie der Name verrät, bietet die App eine besonders intuitive sowie...

Aktie im Fokus: Dell – schwungvoll nordwärts

Die Aktie von Dell Technologies (WKN: A2N6WP) hatte im Mai 2024 nach einer dynamischen Hausse ein Rekordhoch bei 179,70 USD verzeichnet. Es folgte eine zeitlich...

DAX über 24.000 Punkten – Optimismus im Zollstreit

Die Dynamik im DAX dürfte auch zum Start in die neue Woche anhalten. Eine Fortsetzung der Rally wäre sicherlich für viele Anleger eine Überraschung, denn...

Die aktuelle DAX-Analyse: DAX wieder bullisch!

Das DAX Tageschart hat sich etwas entspannt. Wesentlich ist, dass der Tagesschluss von Freitag direkt zu Wochenbeginn bestätigt wird. Stellt sich dies ein, so könnte...

Aktie im Fokus: Deutsche Telekom – charttechnisch und aus Sicht der Analysten mit über 20% Kurspotenzial

Die Aktie des DAX-Konzerns Deutsche Telekom notierte am 03. März 2025 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 35,91 Euro. Seitdem...