![]()

LYNX Broker: Wochenausblick Broker KW 44

LYNX Broker: In der neuen Woche setzt sich die Berichtssaison weiter fort, drei Zentralbanken beraten über ihren Leitzins (Fed, BoJ und RBNZ) und eine Reihe von Einkaufsmanagerindizes könnten die Märkten in Schwung bringen. Außerdem steht diese Woche die Aktie von Procter & Gamble im Fokus.

Unser Ausblick auf die Fundamentaldaten

Berichtsaison setzt sich fort – Federal Reserve tagt Die Berichtsaison geht auch in der neuen Handelswoche ihren Gang. An der Technologiebörse NASDAQ wird man sich vermutlich die Aktien von Facebook und Apple genauer ansehen. Einige Größen aus Dow Jones, DAX und anderen wichtigen Indizes, darunter General Motors, Visa, Chevron, Exxon, Deutsche Börse, Daimler und andere, legen Quartalsberichte vor. Aber auch das FOMC-Meeting wird die Händler gespannt vor den Handelsschirmen versammeln. Das Thema "tapering" wird höchstwahrscheinlich weiter in das Jahr 2014 verschoben, auch weil der Shutdown seine Spuren hinterlassen hat und nun noch weniger Gründe für ein frühzeitiges Zurückfahren der Anleihekäufe bestehen. Ohnehin ist der US-Arbeitsmarkt noch nicht in der Verfassung, die die Federal Reserve sich wünscht. Der S&P-500-Index ist zwar auf ein neues Rekordhoch gestiegen, doch haben erst rund die Hälfte aller Firmen des S&P 500 ihre aktuellen Zahlen vorgelegt. Hier besteht folglich noch Überraschungspotenzial. Derzeit werden negative Nachrichten von den Marktteilnehmern offenbar komplett ausgeblendet. Bleibt die Fed auf Kurs, so sollten die Kurse auch in der neuen Börsenwoche politische Schützenhilfe erhalten. Ferner bleibt zu konstatieren, dass auch in der neuen Woche am Aktienmarkt noch unterinvestierte Gesellschaften zusätzlichen Kaufdruck ausüben könnten. Viele Investoren umarmen in ihrer verzweifelten Suche nach Rendite förmlich das Risiko.

Portugal und der Kampf mit der Sparpolitik

In Portugal gehen immer noch tausende Menschen auf die Straße, um ihre Regierung aus dem Amt zu jagen. Die Proteste richten sich obendrein gegen die Troika, die dem Land einen harten Sparkurs auferlegt hat. Portugal leidet in seinem dritten Rezessionsjahr stark. Die Arbeitslosigkeit bleibt hoch – mit 17 Prozent rangiert man nach Griechenland und Spanien an dritter Stelle. Ab Juni 2014 sollen die Portugiesen sich wieder selbst an den Kapitalmärkten refinanzieren. Jüngst wurde verkündet, Irland kehre am 15. Dezember zum Zwecke der eigenverantwortlichen Refinanzierung wieder an die Kapitalmärkte zurück. Sollte Portugal diesen Schritt ebenso schaffen, kann mit Portugal das zweite Land, das Hilfen von der Troika erhalten hat, finanziell wieder eigenständig seinen Weg fortsetzen. Dies wäre die zweite positive Story im Bereich der Euro-Rettung. 2011 bekam Portugal Staatshilfen in Höhe von 78 Mrd. Euro.

DAX erreicht die 9.000-Punkte-Marke

Die abgelaufene Handelswoche brachte einen neuen Rekordstand von zwischenzeitlich 9.010,65 Punkten für den deutschen Leitindex. Zum Wochenschluss ging der DAX dann mit einem Punktestand von 8.985,74 Punkten aus dem Handel. Die Wochen-Performance lag somit bei 1,36 Prozent. Der Dow Jones schloss bei 15.570,28 Punkten und liegt folglich weiterhin unter seinem Rekordstand. An der Technologiebörse NASDAQ beendete der NASDAQ 100 die Handelswoche mit 3.383,83 Punkten. Der breiter gefasste S&P 500 ging mit einem neuen Rekordhoch von 1.759,77 Punkten ins Wochenende. An den Devisenmärkten schloss der EUR/USD mit einem Kurs von 1,3806. Rohöl der Nordseesorte Brent kostete zum Handelsschluss 107,105 US-Dollar das Fass. Gold beendete die Woche bei einem Preis von 1.351,20 US-Dollar die Feinunze. Der Euro-Bund-Future zog weiter an und kam zum Handelsschluss auf 141,12 Zähler. Bundesanleihen mit zehnjähriger Laufzeit rentieren nun mit 1,759 Prozent. Am Montag der neuen Woche steht an den Rentenmärkten eine Neuemission von Zwölf-Monats-Bubills mit einem Volumen von 3 Mrd. Euro auf der Agenda. Für den Mittwoch plant die Finanzagentur des Bundes die Aufstockung einer zehnjährigen Bundesanleihe mit einem Volumen von 4 Mrd. Euro. Im Vorfeld der Auktionen ist beim Euro-Bund-Future weiter mit Volatilität zu rechnen.

Volkswirtschaftliche Daten und Unternehmensnachrichten

Der Montag beginnt mit wenigen Meldungen. Um 10:00 Uhr wird der italienische Geschäftsklimaindex für den Monat Oktober veröffentlicht. Für 12:00 Uhr werden die CBI-Handelsumsätze für den Oktober aus Großbritannien erwartet. Erste US-Daten erreichen die Händler bereits um 14:15 Uhr mit der Kapazitätsauslastung und der Industrieproduktion im September. Um 15:00 Uhr werden zudem noch die anstehenden Hausverkäufe für den September publiziert. Apple (USA), Merck & Co. (USA) und rund 80 weitere US-Unternehmen berichten von ihren aktuellen Quartalszahlen, außerdem unter anderem die europäischen Konzerne Ferrovial (E), Mediobanca (I), Saipem (I) und TNT (NL).

Händler beachten bitte die Zeitumstellung – New York hat beispielsweise vorerst einen Abstand von fünf anstatt der üblichen sechs Stunden!

Der Dienstag beginnt bereits um 00:30 Uhr mit der japanischen Arbeitslosenquote im Monat September; um 00:50 Uhr folgt der japanische Einzelhandelsumsatz für den September. Um 01:01 Uhr werden die britischen Hauspreise für den Oktober veröffentlicht. Das japanische Geschäftsklima für den Oktober trifft um 06:00 Uhr ein. In der europäischen Session kommen um 08:00 Uhr aktuelle Zahlen des GfK-Verbrauchervertrauens für Deutschland im November und zeitgleich die ACEA-KFZ-Neuzulassungen für den September. Um 08:45 Uhr wird das französische Verbrauchervertrauen für den Oktober und um 09:00 Uhr der spanische Einzelhandelsumsatz für den September veröffentlicht. Um 10:30 Uhr erscheint die Geld- und Finanzstatistik der Bank of England für den September. Zudem wird über die aktuellen Hypothekendaten für den September berichtet. Um 11:00 Uhr erreicht die Händler die Statistik zur Kapitalisierung der Börsenmärkte im Monat September in der Eurozone und zeitgleich die Erhebung zu den vierteljährlichen Sektorkonten im zweiten Quartal in der Eurozone. Die ersten US-Daten bilden die ICSC-Ladenkettenumsätze um 12:45 Uhr. Im weiteren Verlauf erreichen die Händler um 13:30 Uhr die kanadischen Rohstoff- und Erzeugerpreise für den September sowie die US-Erzeugerpreise und -Einzelhandelsumsätze für den September. Der Case-Shiller-Hauspreisindex für den August folgt um 14:00 Uhr. Zeitgleich wird auch das US-Redbook der Einzelhandelsumsätze veröffentlicht. Um 15:00 Uhr laufen dann noch das US-Verbrauchervertrauen vom Conference Board sowie die US-Lagerbestände für den August über die Ticker. Beinahe 100 US-Konzerne legen ihre aktuellen Quartalsberichte vor. Hier sind unter anderem Pfizer, Western Union, JetBlue, Gilead Sciences, Electronic Arts und Archer Daniels Midland zu erwähnen. Aus Europa berichten zum Beispiel UBS (CH), Deutsche Bank (D), Linde (D), Dialog Semiconductor (GB), BP (GB), MAN (D), Lloyds (GB), Nokia (SF), Quiagen (NL) und Deutsche Börse (D).

Der Mittwoch bringt in der asiatischen Handelszeit um 00:50 Uhr die japanische Industrieproduktion für den September. Um 08:00 Uhr folgt der UBS-Konsumindikator für den September aus der Schweiz und um 09:00 Uhr das KOF-Konjunkturbarometer für die Schweiz im Oktober. Um 09:00 Uhr werden zeitgleich das spanische BIP fürs dritte Quartal und die spanischen Verbraucherpreise für den Oktober erwartet. Die deutsche Arbeitslosenquote für den Monat Oktober ist für 09:55 Uhr terminiert. Erwartet wird eine Quote von 6,9 Prozent. Um 11:00 Uhr folgen die Geschäfts- und Verbraucherstimmung in der Eurozone für den September und zeitgleich der Geschäftsklimaindex der Eurozone für den Oktober. Die ersten US-Daten laufen mit den MBA-Hypothekendaten um 12:00 Uhr über die Ticker. Um 13:30 Uhr folgen die US-Verbraucherpreise sowie -Realeinkommen für den September. Zeitgleich wird das US-BIP fürs dritte Quartal veröffentlicht. Die deutschen Verbraucherpreise für den Monat Oktober werden um 15:00 Uhr publiziert. Rohstoffhändler in Energiewerten achten um 15:30 Uhr auf die Datenausgabe der Öl- und Benzinlagerbestände. Um 19:00 Uhr wird der Zinsentscheid der US-Notenbank Fed bekanntgegeben. Aller Wahrscheinlichkeit nach verbleibt der Leitzins weiterhin bei 0,25 Prozent. An eine Rückführung der Anleihekäufe durch die Notenbank glaubt derzeit kaum noch ein Marktteilnehmer. Die monatlichen Käufe werden in der Summe weiter bei 85 Mrd. US-Dollar liegen. Um 21:00 Uhr gibt noch die Zentralbank von Neuseeland ihren Leitzins bekannt. Die RBNZ (Reserve Bank of New Zealand) wird den Leitzins aller Voraussicht nach bei 2,5 Prozent belassen. Allein in den USA berichten über 100 Unternehmen, darunter Facebook, General Motors, Starbucks, Visa, MetLife, Marriott, aber auch Unternehmen aus Europa wie Clariant (CH), Erste Group (A), Sanofi (F), Vossloh (D), Barclays (GB), Standard Life (GB) und Lóreal (F) liefern Quartalszahlen.

Der Donnerstag bringt Unternehmensmeldungen unter anderem von Anheuser-Busch Inbev (B), Sony (J), Geberit (CH), Lonza (CH), Alcatel Lucent (F), Air France (F), Wacker Chemie (D), Gea Group (D), Bayer (D), Lufthansa (D), Drägerwerk (D), Hugo Boss (D), Astra Zeneca (S), Shell (GB), BG Group (GB), BT Group (GB), Glencore Xstrata (CH), BNP Paribas (F), Total (F), Exxon (USA), First Solar (USA), Mastercard (USA) und rund 75 weiteren US-Unternehmen. Auf der volkswirtschaftlichen Datenseite beginnt der Tag um 00:00 Uhr in Japan mit dem Leitzinsentscheid der Bank of Japan (BoJ). Wenige Minuten später um 00:15 Uhr wird der japanische Einkaufsmanagerindex des verarbeitenden Gewerbes für den Oktober publiziert. Um 01:00 Uhr wird das neuseeländische Geschäftsklima für den Oktober präsentiert. Das GfK-Verbrauchervertrauen Oktober für Großbritannien läuft um 01:01 Uhr über die Ticker. Um 02:30 Uhr kommen zeitgleich die australischen Kredite an den privaten Sektor im Oktober, die durchschnittlichen Nettoeinkommen in Japan, die australischen Baugenehmigungen für den Monat August und die australischen Importpreise fürs dritte Quartal auf den Handelsschirm. Die japanischen Baubeginne für den September erreichen die Händler um 06:00 Uhr. Die deutschen Einzelhandelsumsätze für September, die deutschen Importpreise für Oktober und das deutsche GfK-Konsumklima für November werden um 08:00 Uhr veröffentlicht. Die französischen Konsumausgaben für den September folgen um 08:45 Uhr. Um 10:00 Uhr erreichen die italienische Arbeitslosenquote für den September und die italienischen Verbraucherpreise für den Oktober die Märkte. Um 11:00 Uhr kommen zeitgleich die September-Arbeitslosenquote sowie die Oktober-Verbraucherpreise der Eurozone. Mit den Challenger-Stellenstreichungen im September treffen die ersten US-Daten bereits um 12:30 Uhr ein, gefolgt von den Erstanträgen und den fortgesetzten Anträgen auf Arbeitslosenhilfe um 13:30 Uhr. Zeitgleich wird noch das kanadische BIP für den Monat August veröffentlicht. Der Chicago-Einkaufsmanagerindex für den Oktober kommt um 14:45 Uhr.

Der Freitag bringt in der Nacht um 00:30 Uhr den australischen AIG Manufacturing Index für den Monat Oktober. Chinas CFLP-Einkaufsmanagerindex für das verarbeitende Gewerbe im Oktober wird um 02:00 Uhr veröffentlicht. Wenig später um 02:30 Uhr laufen die australischen Erzeugerpreise fürs dritte Quartal über die Ticker. Der chinesische HSBC-Einkaufsmanagerindex für das verarbeitende Gewerbe im Oktober kommt um 02:45 Uhr. Um 07:30 Uhr werden nochmals australische Daten zu den Rohstoffpreisen im Oktober ausgegeben. Um 09:30 Uhr wird der Schweizer Einkaufsmanagerindex für den Oktober publiziert. Um 10:30 Uhr folgt der britische Einkaufsmanagerindex für das verarbeitende Gewerbe, und um 12:00 Uhr werden wie gewohnt die wöchentlichen LTRO-Rückzahlungen an die EZB veröffentlicht. Aus den USA kommt zunächst um 14:00 Uhr der Markit-Einkaufsmanagerindex für das verarbeitende Gewerbe im Oktober. Eine Stunde später um 15:00 Uhr wird dann der ISM-Einkaufsmanagerindex für das verarbeitende Gewerbe im Oktober publiziert. Am späten Abend um 20:30 Uhr ist noch der COT-Report (Commitment of Traders) der CFTC auszuwerten. Quartalsergebnisse kommen von freenet (D), Kion (D), RBS (GB), Chevron (USA) und rund 20 weiteren Unternehmen.

Procter & Gamble – Kurs Richtung Rekordhoch

P & G (Börsenkürzel: PG) ist ein Traditionsunternehmen aus Cincinnati im US-Bundesstaat Ohio. Es wurde 1837 von den Europäern William Procter und James Gamble gegründet. Sie waren Kerzen- und Seifenhersteller. 1915 expandierte der Konzern nach Kanada, 1930 nach Großbritannien. Mit der Zeit erschloss sich P & G Märkte in Europa und Südamerika, bereits 1935 war man in Asien aktiv und 1950 in Afrika – lange bevor diese Märkte von anderen bedeutenden Konzernen erschlossen wurden. In Deutschland ist P & G seit 1960 tätig und heute der wichtigste Standort außerhalb der USA. Der Konzern ist eigenen Angaben zufolge mit rund 121.000 Mitarbeitern in mehr als 180 Ländern aktiv und verfügt über weltweit bekannte Marken. Allein 25 dieser Marken generieren jährliche Umsätze in Höhe von jeweils mehr als einer Milliarde US-Dollar. P & G hat 50 führende Marken mit global bekannten Namen. Diese 50 Marken sind es, die für bis zu 90 Prozent des Gesamtumsatzes des Konzerns verantwortlich sind. Einige davon wie Bounty, Charmin, Crest, Gilette, Duracell, Pantene Pro-V, Tide, SK-II, Always, Braun, Head & Shoulders, Herbal Essences, Old Spice, Oral-B, Safeguard, Vidal Sassoon, Wella, Mexx, Max Factor, Ellen Betrix, Dash, Febreze, Gain, Pampers, Swiffer, Luvs, Lenor, Tempo, Meister Proper, Vizir und Ariel sind auch hierzulande geläufig. Im Wettbewerb steht der Konzern vor allem mit Prestige Brands Holdings, Unilever NV, Unilever PLC, Colgate-Palmolive, Henkel, Reckitt Benckiser, Estee Lauder, Revlon, GlaxoSmithKline, Kimberly Clark und L´Oréal. Procter & Gamble hat große Kunden wie Wal Mart, Costco Wholesale, Dollar General, Duty Free Shops, Essanelle Hair Group und zooplus sowie Partner wie Teva Pharmaceuticals, Berkshire Hathaway und Electrolux. Schaut man auf die Regionen des Konzerns, so stammen die meisten Erträge weiterhin aus den Kernmärkten USA und Kanada, nämlich 39 Prozent. Die Region Asien und Pazifik steht für 18 Prozent und Westeuropa für weitere 18 Prozent der Erträge. Mit 15 Prozent der Erträge entwickelt sich die Region Afrika, Mittlerer Osten und Osteuropa in den letzten Jahren Schritt für Schritt. Auch die Region Mittel- und Südamerika und Mexiko steigerte sich in den letzten Jahren auf einen Ertragsanteil von 10 Prozent. Gemäß dem Bilanzierungsstandard US-GAAP erzielte P & G 2013 (das Geschäftsjahr endet am 30.06.) einen Umsatz in Höhe von 84,2 Mrd. US-Dollar und einen Jahresüberschuss von 11,3 Mrd. US-Dollar. Das Ergebnis je Aktie belief sich netto auf 2,9395 US-Dollar. Die Umsätze von P & G stiegen seit 2009 jedes Jahr kontinuierlich. Die Jahresüberschüsse stagnieren jedoch seit 2009 und bewegen sich zwischen 13,4 Mrd. US-Dollar 2009 und 10,8 Mrd. US-Dollar 2012. Die Dividendenhistorie zeigt allerdings eine konsequent weiter steigende Dividendenzahlung. Für 2013 stehen 1,6588 US-Dollar zu Buche, 2009 waren es noch 1,188 US-Dollar. Procter & Gamble verfügt über 5,9 Mrd. US-Dollar an liquiden Mitteln, ein wirtschaftliches Eigenkapital von 68,1 Mrd. US-Dollar, gezeichnetes Kapital in Höhe von 4,0 Mrd. US-Dollar, Verbindlichkeiten von 46,5 Mrd. US-Dollar und Verbindlichkeiten gegenüber Kreditinstituten von 23,6 Mrd. US-Dollar. Daraus errechnet sich eine Bilanzsumme von 139,3 Mrd. US-Dollar. Die Bilanzprognose für das Geschäftsjahr 2014 erwartet einen auf 85,65 Mrd. US-Dollar ansteigenden Gesamtumsatz mit einem EBIT von 16,80 Mrd. US-Dollar und einem geschätzten Gewinn von 4,29 US-Dollar je Aktie. Hier ist zumindest Potenzial für die Anhebung der Dividende gegeben. An den Kapitalmärkten ist Procter & Gamble derzeit mit 320,74 Mrd. US-Dollar bewertet. Die Aktie ging am Freitag an der Wall Street (NYSE) mit einem Kurs von 80,00 US-Dollar aus dem Handel. Das Rekordhoch von 82,54 US-Dollar aus diesem Jahr ist nicht mehr weit entfernt. Die Aktien befinden sich zu knapp 65 Prozent im Streubesitz; 31,6 Prozent der Anteile hält das Unternehmen selbst. Die Vermögensverwaltungsgesellschaft BlackRock hält mit rund 3,50 Prozent der Anteile eine der größten institutionellen Positionen. Nur die Vanguard Group mit 5,12 Prozent und State Street mit 4,42 Prozent halten mehr Anteile. Warren Buffet besitzt mit Berkshire Hathaway immerhin 1,93 Prozent der Wertpapiere . Schaut man auf die Insidertransaktionen (Directors’ Dealings) so fällt beispielsweise Firmenlenker Alan G. Lafley auf. Der CEO verkaufte im Oktober zu einem Kurs von 79,12 US-Dollar 1.168 Aktien im Wert von 92.412 US-Dollar. Ein gutes Timing für Verkäufe bewiesen die Herren Taylor, Brown und Fregolle. Sie alle verkauften nahe am Rekordhoch bei Kursen von 82,23 US-Dollar das Stück und 81,64 US-Dollar und 81,73 US-Dollar die Aktie. Allein diese drei Herren versilberten im August Anteile mit einem Transaktionsvolumen von mehreren Millionen US-Dollar. Erst am 25.10. hatte Procter & Gamble beste Aussichten auf die Jahresziele bekanntgegeben. Das Unternehmen erlebt im zweiten Halbjahr konzerneigenen Aussagen zufolge einen kräftigen Gewinnschub. Der Reingewinn je Aktie für das Geschäftsjahr 2013/2014 wird möglicherweise um 5 bis 7 Prozent steigen. P & G sei auch organisch um 3 bis 4 Prozent gewachsen. Die Analysten geben dem Papier von P & G im Durchschnitt ein Kursziel von rund 88,00 US-Dollar. Sehr viel Luft nach oben ist da zwar nicht mehr drin, jedoch sind es vom derzeitigen Kursstand immerhin noch glatte 10 Prozent. Anleger sollten sich damit abfinden, dass hier die Bäume nicht mehr in den Himmel wachsen. Bereits engagierte Anleger sollten zumindest einmal über Gewinnmitnahmen oder Kurssicherung nachdenken.

Unser charttechnischer Ausblick – Ruhe vor neuem Sturm

DAX-Future (Kontrakt 12-13)

Die noch nie zuvor erreichte Marke von 9.000 Zählern wurde in der vergangenen Woche kurzzeitig überwunden, und der DAX-Future zeigte damit erneut seine Stärke. Lediglich der Mittwochshandel war leicht negativ. Der Schlusskurs am Freitag lag dann nur knapp unter der Marke von 9.000 Punkten. Auch wenn es beginnt eintönig zu werden, bleibt weiterhin die Long-Richtung aktuell. Kurse oberhalb von 8.850 Punkten könnten weiterhin für Long-Einstiege genutzt werden. Ein Aspekt ist jedoch im Auge zu behalten: Die 9.000-Punkte-Marke ist charttechnisch sehr wichtig. Diese könnte durchaus für einen Wendepunkt sorgen. Kurse darüber sind sehr klar long, bei Kursen zwischen 8.850 und 9.000 Punkten sollte mit der Möglichkeit einer Korrektur gerechnet werden. Für das Trading bedeutet dies, dass nach eventuellen Fehl-Trades auf der Long-Seite die Trade-Frequenz reduziert werden sollte.

EUR.USD

Um mittlerweile gut 700 Ticks konnte sich der EUR/USD nach oben arbeiten, was aktuell Kurse um die Marke von 1,3800 bedeutet. Immer wieder sind starke Momentum-Bewegungen nach oben zu beobachten, was generell für eine enorme Stärke des Marktes spricht. Diese Annahme unterstützend sind Gegenbewegungen kaum zu beobachten. Das Grund-Setup bleibt nun auch im EUR/USD weiterhin long. Kurse oberhalb von 1,3650 untermauern diese Annahme. Kursrücksetzer können gut für Einstiege genutzt werden. Erst bei einer eventuell aufkommenden Stärke auf der Short-Seite sollten Long-Trades zurückgenommen werden.

Bund-Future (Kontrakt 12-13)

Die Vorwochenanalyse verhalf zu idealen Trade-Möglichkeiten. Nur kurz rutschte der Bund-Future nochmals unter die 140,00, um sich danach dem Wochenziel 141,00 anzunähern. Es ist zu beobachten, dass der Bund-Future aktuell in die gleiche Richtung wie die Indizes läuft – normalerweise ist dies nur sehr selten der Fall (zu rund 15 Prozent). Rein charttechnisch ist der Markt nun weiterhin auf der Long-Seite zu sehen. Theoretisch wäre der Weg bis zur 141,75/ 142,00 fast barrierefrei möglich. Praktisch sollte jedoch trotz der fast eindeutigen Situation von aggressiven Einstiegen Abstand genommen und eher die defensive Route gewählt werden.

S&P-Future (Kontrakt 12-13)

Der S&P-Future bewegte sich während der letzten Handelstage weiterhin unbeirrt aufwärts. Fast täglich werden neue Hochs erreicht, und der Schlusskurs am Freitag lag nahe am aktuellen Allzeithoch von rund 1.750 Punkten. Das Vorzeichen bleibt weiterhin positiv, solange der Markt nicht nennenswert unter die Marke von 1.725 Punkten fällt. Kurse in Richtung 1.765 Punkte könnten möglich sein. Unterhalb der 1.725 Punkte sollte der Handel ausgesetzt werden, Short-Gedanken drängen sich weiterhin nicht auf.

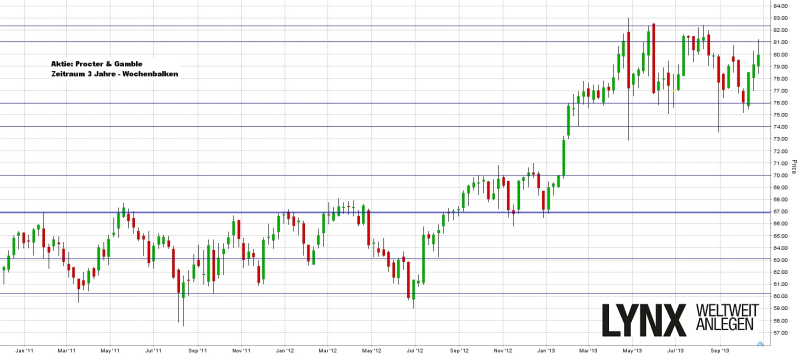

Aktie: Procter & Gamble (NYSE)

Die Aktie von Procter & Gamble (Börsenkürzel: PG) ist in den letzten Jahren von Seitwärtsphasen geprägt. Lediglich von Juli 2012 bis Mai 2013 konnte ein Aufwärtsschub verzeichnet werden. Dieser gibt der Aktie aktuell den generellen Vorteil auf der Long-Seite. Um die Marke von 67,00 US-Dollar hat sich eine sehr markante Unterstützung aufbauen können, welche jedoch für die nächsten Wochen keine nennenswerte Rolle spielen sollte. Die aktuell anhaltende Seitwärtsphase ist durch die untere Grenze um die Marke von 76,00 US-Dollar und durch die oberen Marken 81,00 sowie 82,50 US-Dollar begrenzt. In den kommenden Wochen ist ein Ausbruch nach oben nicht auszuschließen. Der Vorteil auf der Long-Seite würde diesen Gedanken unterstützen. Für die Umsetzung einer Kaufidee könnten Einstiege zwischen 76,00 und 78,00 US-Dollar stehen. Als Ziel wäre die Marke von 85,00 US-Dollar realistisch. Unterhalb von 76,00 US-Dollar sollten keine Käufe eingegangen werden, vielmehr könnten spekulative Short-Ideen in Richtung 71,00 US-Dollar anvisiert werden.

Disclaimer & Risikohinweis

Der Handel mit CFDs ist mit erheblichen Risiken verbunden und kann zum vollständigen Verlust Ihrer gesamten Kapitaleinlage führen. Zwischen 50% und teilweise über 90% der Kleinanlegerkonten verlieren beim Handel mit CFD Geld! Möglicherweise gibt es Kontoarten, bei denen Verluste sogar das eingesetzte Kapital übersteigen können. Der gehebelte Handel mit CFDs ist ggf. für Sie nicht geeignet! Informieren Sie sich darum vorab ausführlich, wie der CFD-Handel funktioniert. Sie sollten keine Gelder einsetzen, deren Verlust Sie im schlimmsten Fall nicht verkraften könnten. Stellen Sie sicher, dass Sie alle mit dem CFD-Handel verbundenen Risiken verstanden haben. Der Inhalt dieser Webseite darf NICHT als Anlageberatung missverstanden werden!

Wir empfehlen Ihnen sich auf der Webseite des Anbieters (CFD-Broker) über die aktuellen Risikohinweise sowie auf der Webseite der BaFin (Bundesanstalt für Finanzdienstleistungsaufsicht) oder ähnliche offizielle europäische Aufsichtsbehörden über Finanzdienstleistungen über den Anbieter (CFD-Broker) zu informieren.

Themen im Artikel

Infos über LYNX Broker

- Futures Broker

LYNX Broker: Womit können Anleger bei LYNX handeln? Bei LYNX Broker haben Anleger die Chance, sich auf vielen verschiedenen Märkten zu engagieren. Einerseits bietet LYNX Broker Zugriff auf mehr als 100 Börsenplätze in 20 Ländern, an denen der Kauf und Verk...

LYNX Broker News

LYNX: 2018 war für die Aktie der Continental AG bisher nicht sonderlich positiv und so rutschte der Wert bis auf 155,00 Euro zurück – allein in der vergangenen Handelswoche um rund 25 Euro. Wichtige Unterstützungen hielten teilweise nur …

LYNX:Grundlegend zeigte sich die Aktie der Bayer AG in den vergangenen Handelsjahren eher unspektakulär. Aufwärts- wie auch Abwärtsphasen, die teilweise über einige Monate liefen, wechselten sich ab. Jedoch war dabei ein minimaler Überhang auf …

LYNX:Das Unternehmen Hypoport AG ist die Muttergesellschaft der Hypoport-Gruppe und eigenen Angaben zufolge ein Technologiedienstleister der Finanz-, Immobilien- und Versicherungswirtschaft. Der Konzern untergliedert sich in …

LYNX:In den vergangenen Handelsjahren konnte sich die Aktie der Wirecard AG grandios entwickeln. Allein in den letzten 18 Monate schoss der Wert aus dem Bereich von rund 50,00 Euro bis auf 165,00 Euro – mehr als eine Verdreifachung …

Weitere Trading News

Big Beautiful Bill: diese 5 US-Aktien könnten am meisten profitieren – Milliardengeschäfte für amerikanische Unternehmen

Mit der Verabschiedung des „One Big Beautiful Bill“ hat Donald Trump ein gigantisches Umverteilungsprogramm auf den Weg gebracht. Das Gesetz konzentriert sich primär auf die...

Aktie im Fokus: Elmos Semiconductor – Doji am Widerstand

Die Aktie von Elmos Semiconductor (WKN: 567710) hatte im April 2023 ein Rekordhoch bei 93,90 EUR markiert und startete anschließend eine ausgeprägte dreiwellige Korrekturphase, die...

Aktie im Fokus: Datadog wird in den S&P 500 aufgenommen – Aktie klar bullish, Ziel 170 USD?

Eine der Aktien mit den größten Aufschlägen in den verkürzten Handel am Donnerstag und vor dem verlängerten US-Wochenende durch den US-Feiertag Independence Day war jene...

Fonds: Flucht in Sicherheit

Trotz – oder gerade wegen – neuer Rekorde an vielen Aktienmärkten handeln Anlegerinnen und Anleger zunehmend vorsichtig. Ein erstes Indiz dafür liefern die Orderumsätze im...

Der Juli-Effekt: Warum der Sommermonat die letzten 10 Jahre besonders profitabel war – Dax, SP500 und NASDAQ im Vergleich

Während viele Investoren den Juli als typischen Urlaubsmonat betrachten und ihre Portfolios vernachlässigen oder sogar verkaufen, zeigt eine detaillierte Analyse der letzten zehn Jahre ein...

Woche vom 14. bis 18. Juli entscheidend für die Regulierung von Kryptowährungen

Am Donnerstag hat das Repräsentantenhaus der Vereinigten Staaten die Woche vom 14. bis 18. Juli 2025 offiziell zur „Crypto Week“ erklärt. In diesem Zeitraum werden...

Aktie im Fokus: Siemens mit solidem wirtschaftlichen Fundament – Analysten sehen 20% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Siemens notierte am 12. Mai 2025 via Xetra auf einem Zwischenhoch von 226,95 Euro. Seitdem korrigierte die Aktie...

Schwacher US-Dollar als Balsam für die Seele von Aktien der Schwellenländer

Trotz aktueller Krisen sind die Emerging Markets nicht mehr die anfälligen Sorgenkinder an den Finanzmärkten. Wurden sie früher bei allen Problemen gegenüber den Industrieländern gemieden,...

DAX Morgenanalyse: NASDAQ100 und S&P500 erreichen Rekordhochs – Märkte reif für Gewinnmitnahmen?

Der Xetra-DAX schloss am Donnerstag mit einem Kursplus von 0,61 Prozent und 23.934,13 Punkten. Das Handelsvolumen via Xetra betrug am Montag rund 3,02 Milliarden Euro....

DAX bröckelt wieder ab – Trumps „Big Beautiful Bill“ mit Risiken und Nebenwirkungen

Bei 24.000 Punkten im DAX lässt das Interesse der Anleger am Aktienkauf spürbar nach. Die Börse ist mitten im Sommerloch. Man steht zwar Gewehr bei...

Gold bleibt strategischer Vermögenswert

Die Anziehungskraft von Gold ist ungebrochen. Von alten Zivilisationen bis hin zu modernen Anlegern hat seine Faszination als Wertspeicher und Absicherung gegen Währungsabwertung und Unsicherheit...

Aktie im Fokus: Deutsche Post – Über 5 Prozent Dividendenrendite und bis zu 50 Prozent Kurspotenzial

Die Aktie des DAX-Konzerns DHL Group notierte am 06. März 2025 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 44,27 Euro. Seitdem...

DAX mit versöhnlichem Wochenschluss – Keine Rezession in den USA, aber auch keine Zinssenkung im Juli

Die Angst, die Zollpolitik Trumps könne eine Rezession der US-Wirtschaft auslösen, ist heute mit 147.000 neu geschaffenen Stellen im Juni noch ein wenig kleiner geworden....

Alter Wein in neuen Schläuchen: warum ELTIFs keine Lösung sind

Immer mal wieder was Neues – so könnte man das Treiben am Geldanlagemarkt pointiert zusammenfassen. Immer mal wieder werden neue Produkte auf den Markt geworfen,...

Aktie im Fokus: Daimler Truck kann mit 5% Dividendenrendite und 30% Kurspotential aufwarten

Die seit Dezember 2021 börsennotierte Aktie von Daimler Truck (WKN: DTR0CK) bewegt sich in einem intakten übergeordneten Aufwärtstrend ausgehend vom im März 2022 verbuchten Rekordtief...

Aktie im Fokus: Vonovia – Analysten erwarten knapp 40% Kurspotenzial

Die Aktie des DAX-Konzerns Vonovia notierte am 01. Oktober 2024 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 33,93 Euro. Seitdem korrigierte...

ActivTrades kehrt 2024 mit 4,6 Millionen Pfund Vorsteuergewinn in die Gewinnzone zurück

Nach einem herausfordernden Jahr 2023 mit einem Vorsteuerdefizit von 7,9 Millionen Pfund hat der Online-Broker ActivTrades eine bemerkenswerte operative Wende vollzogen. Das Unternehmen erzielte 2024...

Rekordemissionen bei Bankanleihen trotz volatilem Marktumfeld im Jahr 2025

Der Primärmarkt für erstrangig unbesicherte Bankanleihen zeigte sich weiterhin äußerst lebhaft. Im 2. Quartal 2025 erreichte das emittierte Volumen trotz einiger Unterbrechungen im volatilen Marktumfeld...

gettex behält Wachstumskurs bei

Das erste Halbjahr 2025 war von einer intensiven Handelsaktivität geprägt. Die Ursachen waren vor allem geopolitischen Natur – unter den 10 meistgehandelten Aktien auf gettex...