Playbook für Trader – keine Ruhe für die Ruchlosen

Die Fed und die EZB sind mit der Straffung der Geldpolitik fast fertig, und die Marktpreise (an den Swap-Märkten) zeigen dies deutlich. Im Falle der USA zeigten die PCE-Kerninflation und der Beschäftigungskostenindex (ECI), dass der Preisdruck und die Löhne nachlassen.

Das BIP-Wachstum in den USA lag im zweiten Quartal mit 2,4% über dem Trend – risikobehaftete Anlagen finden in einer robusten Wirtschaft Inspiration, während die Fed kurz vor dem Abschluss ihres Zyklus steht und die Inflation zurückgeht.

Der positive Wachstumsfaktor der US-Wirtschaft trifft sicherlich nicht auf Europa und China zu, wo das Wachstum durchweg hinter den Erwartungen zurückgeblieben ist.

Die US-Ausnahmeerscheinung ist daher fest im Spiel und lässt Trader weiterhin konstruktiv auf den USD blicken, auch wenn die technischen Daten und die Preisentwicklung keine starke Tendenz zeigen, USD gegenüber anderen G10-Devisen zu besitzen.

Man sieht, dass der Aufwärtstrend an den DM-Aktienmärkten ausgereift ist und in einigen Fällen bereits gekauft/geliebt wird – neue Höchststände scheinen möglich zu sein – Apple muss diese Woche bei den Unternehmensgewinnen überzeugen.

In Asien fällt es schwer, der Rallye des HK50 oder des CHINAH am Ende der Woche zu trauen, dennoch sind Trader für weitere 3-5% Aufwärtspotenzial auf „long“ eingestellt. Die enormen Mittelzuflüsse in chinesische Festlandaktien in der vergangenen Woche deuten darauf hin, dass noch mehr zu erwarten sein dürfte.

Die BoJ hat dem Markt am Freitag mit ihrer kosmetischen Änderung des YCC einen Curve Ball zugeworfen – im Wesentlichen war es ein brillanter Schachzug der Zentralbank, und sie hat es geschafft, die Volatilität zu überbrücken, die mit einer direkten Änderung auf eine Spanne von -/+ 1% im YCC-Band einhergehen würde.

Sie hat sich selbst alle Flexibilität gegeben, falls sie die Politik in Zukunft straffen möchte, ohne dass es zu Flutwellen an den globalen Anleihemärkten kommt.

Nach der viertgrößten Handelsspanne des Jahres 2023 am Freitag beim USDJPY dürften sich die täglichen Schwankungsbreiten in den kommenden Tagen einpendeln.

Auch hier trauen viele Trader dem Ausverkauf des JPY in der letzten Sitzung nicht, insbesondere gegenüber dem ZAR, MXN und GBP, und man wird beobachten, ob der JP 10yr JGB in Richtung 75bp und darüber schleift.

Das NFP der USA dürfte erneut unterstreichen, dass der US-Arbeitsmarkt in bester Verfassung ist, und die EU-Inflation dürfte einen Hinweis darauf geben, dass die EZB nicht selbstgefällig sein kann, sondern sich dem Ende zuneigt.

Es ist eine weitere Woche im Paradies, und Risikomanagement und eine korrekte Positionsgröße werden Ihnen helfen, zahlungsfähig zu bleiben.

Die wichtigsten Risiko-Ereignisse in der kommenden Woche:

US Q2 Earnings – Während der Großteil der S&P500 Marktkapitalisierung die Q2 Earnings gemeldet hat, werden in der kommenden Woche weitere 15% der Marktkapitalisierung berichten. Die Zahlen von Apple und Amazon (beide am 3. August) und QUALCOMM stehen im Mittelpunkt. Wird es für erneute Höchststände im US500 und NAS100 reichen?

RBA-Sitzung (1. August 06:30 Uhr) – Angesichts des jüngsten Geldflusses aus der Australischen Wirtschaft wird es eine enge Entscheidung sein, ob die RBA den Leitzins bei 4,1 % belässt oder um 25 Basispunkte anhebt. Zinsfutures rechnen mit einer 21%igen Chance, dass die RBA die Zinsen beibehält.

Preisgestaltung der Aussie-Zinsfutures

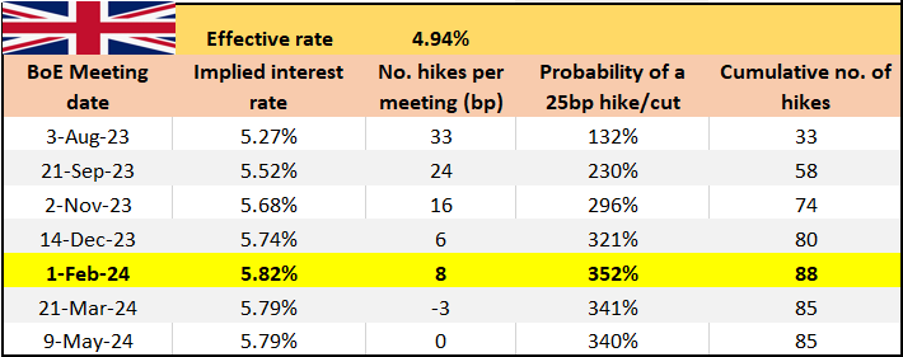

Sitzung der Bank of England (BoE) (3. August um 13:00 Uhr) – die BoE wird zwischen einer weiteren proaktiven Anhebung um 50 Basispunkte oder einer eher datenorientierten Anhebung um 25 Basispunkte wählen.

Marktteilnehmer und Ökonomen halten eine Anhebung um 25 Basispunkte für wahrscheinlicher, wobei der Leitzins der Bank bis Februar 2024 voraussichtlich 5,83% erreichen wird.

Möglicherweise wird die BoE ab Oktober auch das Tempo der quantitativen Straffung (QT) erhöhen, obwohl sie den Markt erst auf der BoE-Sitzung im September darüber informieren könnte.

Preise für britische Swaps

US-Nonfarm-Payrolls (NFP – 4. August um 14:30 Uhr) – der US-Arbeitsmarkt befindet sich nach wie vor in bester Verfassung, und die Beschäftigungsdaten für Juli lassen keine eindeutigen Anzeichen einer Abkühlung erkennen.

Der Konsens der Ökonomen für die NFP ist, dass 200.000 Arbeitsplätze geschaffen wurden und die Arbeitslosenquote bei 3,6% liegen dürfte. Die durchschnittlichen Stundenlöhne (AHE) werden genau beobachtet, da die Löhne eine wichtige Rolle spielen, wenn die Fed eine längere Pause einlegen will.

Der Konsens geht davon aus, dass die AHE im Monatsvergleich um 0,3% und im Jahresvergleich um 4,2% (von 4,4%) steigen werden.

Der Markt erwartet ein langsameres Wachstum des Dienstleistungssektors, wobei der Index 53,0 (von 53,9 im Juni) betragen soll.

Sollte der ISM-Index für den Dienstleistungssektor unter 50 liegen, dürfte die Volatilität an den breiten Märkten zunehmen.

Fed Senior Loan Officer Opinion Survey (31. Juli., 19:00 Uhr) – der SLOOS-Bericht über die Kreditvergabestandards der Banken wurde auf der FOMC-Sitzung in der vergangenen Woche mehrfach erwähnt – Man erwartet eine Verlangsamung der Kreditvergabe und eine restriktivere Kreditvergabe, aber ob sich dies als Volatilitätsrisiko für die Märkte erweist, ist ein Schlüsselfaktor.

Beobachten Sie die US-Banken genau – die ETFs XLF und KBE bieten hier einen guten Kontext.

PMI für das verarbeitende Gewerbe und den Dienstleistungssektor in China (31. Juli, 02:30 Uhr) – nach der Sitzung des Politbüros in der vergangenen Woche könnte es eine begrenzte Reaktion auf diesen PMI-Bericht geben, da es eine gewisse Zeit dauert, bis die Konjunkturimpulse auf die Realwirtschaft durchschlagen.

Im Moment erwartet der Markt, dass der Index für das verarbeitende Gewerbe bei 48,9 (von 49,0) und der PMI für den Dienstleistungssektor bei 53,0 (53,2) liegen wird – ein Wert unter 50 zeigt eine Schrumpfung gegenüber dem Vormonat an, ein Wert über 50 signalisiert eine Expansion.

VPI-Inflation in der EU (31. Juli, 10:00 Uhr) – Der Markt erwartet, dass der geschätzte VPI in der EU bei 5,3% (von 5,5%) und der Kerninflationsindex bei 5,4% (von 5,5%) liegen wird. Der Markt rechnet derzeit mit einer Anhebung um 10 Basispunkte für die nächste EZB-Sitzung am 14. September; die Wahrscheinlichkeit einer Anhebung liegt bei 40%.

Eine Inflationsrate von weniger als 5,1% wäre eine Überraschung und dürfte EUR-Verkäufer anziehen. Bei einer Inflationsrate von über 5,6% könnte die Wahrscheinlichkeit für eine Anhebung im September steigen, und der EUR könnte einen stärkeren Ton anschlagen.

EU-Einkaufsmanagerindex für das verarbeitende Gewerbe und den Dienstleistungssektor (3. August, 11:00 Uhr) – Bei diesem Datenpunkt handelt es sich um eine Überarbeitung der am 24. Juli veröffentlichten Zahlen, so dass die Daten, sofern es nicht zu einer deutlichen Überarbeitung des vorläufigen Drucks kommt, den Kurs nicht allzu stark beeinflussen dürften.

Der Markt wird die Revisionen der Dienstleistungsdaten genauer beobachten.

Die wichtigsten Ereignisrisiken, mit denen sich Trader im August auseinandersetzen müssen:

Disclaimer & Risikohinweis

75,3% der Privatanleger-Konten verlieren Geld, wenn sie mit diesem Anbieter CFDs handeln.

CFDs sind komplexe Instrumente und bergen ein hohes Risiko, aufgrund von Leverage schnell Geld zu verlieren. Sie sollten sich überlegen, ob Sie verstehen, wie CFDs funktionieren und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren.

CFD-, und Derivatekonten werden von der Pepperstone GmbH bereitgestellt. Pepperstone ist eine Referenz auf Pepperstone GmbH (ein Unternehmen mit Sitz in der Bundesrepublik Deutschland und eingetragen im Handelsregister Düsseldorf unter der Nummer HRB 91279 Neubrückstr. 1, 40213 Düsseldorf, Deutschland). Pepperstone GmbH wird von der Bundesanstalt für Finanzdienstleistungsaufsicht (Registernummer 151148) beaufsichtigt.

Themen im Artikel

Infos über Pepperstone

- Forex Broker

- CFD Broker

- Krypto Broker

Pepperstone wurde im Jahr 2010 in Australien gegründet und hat seinen Hauptsitz in Melbourne. Des weiteren verfügt Pepperstone über Niederlassungen in Düsseldorf und London. Mittlerweile hat Pepperstone Kunden in über 170 Ländern und wickelt Trades im Wert von über 12 Mrd. US-Dollar pro Tag ab...

Pepperstone News

In dieser Analyse werfen wir einen differenzierten Blick auf die aktuelle Entwicklung der Berkshire Hathaway Aktie, die – trotz allgemeiner Markthöhenflüge – eine temporäre Underperformance zeigt. Während sich S&P500 und Dow Jones robust präsentieren, verzeichnete die Aktie des „Orakels von Omaha“ zuletzt einen Rückgang von über fünf Prozent an einem Handelstag – ein markantes Signal…

Die Aktie von Nvidia hat – wie in der vorherigen Analyse skizziert – ein neues Allzeithoch markiert. Der zentrale Impuls: ein klar strukturierter Long-Einstieg am volumengewichteten Durchschnitt im Bereich um 96 USD. Die Reaktion dort war planbar, institutionell abgesichert und führte zu einem Aufwärtsimpuls von über 90%. Nun stellt sich die Frage, wie es weitergeht –…

Die Aktie von BlackRock zeigt sich zunehmend schwächer und könnte bald ganz kippen. Heute gehe ich auf zentrale Handelsmarken ein, die aktive Händler kennen sollten. Nach der impulsiven Phase verliert die Aktie von BlackRock zunehmend an Momentum. Das aktuell TOP mahnt zur Vorsicht. Die Korrektur hat begonnen und kann noch deutlich tiefer führen. Wichtige…

Im heutigen Fachartikel werde ich die wichtigen Handelszonen für die beliebte Aktie von Apple besprechen. Legen wir los… An der TAGES-EMA-100 inklusive Value Area Low konnte die Aktie von APPLE im Bereich von rund 220.00 USD einen Boden ausbilden und folgend einen neuen Impuls starten. Dieser führte auf ein neues Allzeithoch mit über 260.00 USD.…

Weitere Trading News

Goldpreis auf Höhenflug: USA & Deutschland führen bei Goldreserven

Den Experten des World Gold Council zufolge beziehen sich die Daten vom Juni 2025 nach wie vor auf Meldedaten vom März und April 2025. Zuletzt...

Aktie im Fokus: ThyssenKrupp – enorme Sanierungsmaßnahmen mit Lohnabsenkungen

Die Aktie von ThyssenKrupp schloss am Freitag, den 11. Juli 2025 via Xetra mit einem Kursgewinn von 2,45 Prozent und ging mit einem Schlusskurs von...

DAX nur leicht im Minus – Trumps Drohungen laufen zunehmend ins Leere

Der DAX hält sich angesichts der neuen, hohen Zolldrohungen erstaunlich stabil. Trumps Deal-Show läuft an den Börsen zunehmend ins Leere. Der US-Präsident überspitzt bewusst, und...

DAX charttechnisch bullisch

In der zurückliegenden Handelswoche wurde ein neues DAX Allzeithoch formatiert. Der Index hat sich bis zur Wochenmitte deutlich erholen können. Zu Wochenbeginn war die Dynamik...

Trump eskaliert Handelskrieg: 30 Prozent Zölle auf EU-Waren ab 1. August

US-Präsident Donald Trump hat am Samstag überraschend angekündigt, ab dem 1. August Zölle von 30 Prozent auf alle Waren aus der Europäischen Union und Mexiko...

US-Ökonom Peter Schiff spekuliert über Powell-Rücktritt am Montag – Marktanalyse zu drastischen Zinssenkungen und Auswirkungen auf Aktien, Anleihen, Gold und Co.

Der prominente Ökonom und Goldadvokat Peter Schiff hat mit seinen jüngsten Äußerungen auf der Plattform X für Aufsehen an den Finanzmärkten gesorgt. In seinem vielbeachteten...

Aktie im Fokus: BASF stark unter Druck – Aktie verliert nach Gewinnwarnung deutlich

Der Ludwigshafener Chemiekonzern BASF hat die Anleger am Freitagabend mit einer deutlichen Gewinnwarnung geschockt. Nach der Veröffentlichung vorläufiger Quartalszahlen senkte das Unternehmen seine Jahresprognose für...

Bitcoin mit neuen Allzeithochs – Bullen scharren mit den Hufen

Am Donnerstag war es endlich soweit, Bitcoin brach über die $112.000 Marke und markierte neue Allzeithochs, setzte sein bullishes Momentum erwartbar und wie in unserer...

DAX vor Richtungsentscheidung: Zwischen Rekordhoch und Korrekturrisiken – Handelskriegs-Dynamik durch Zölle bleibt unberechenbar!

Das Sommerloch hat in Zeiten von Donald Trump keine Chance. Kaum wurde das „big beautiful bill“ im Kongress verabschiedet, widmet sich der US-Präsident wieder seinem Lieblingsthema. Zölle! Am...

Aktie im Fokus: Berkshire Hathaway – Abkopplung vom Gesamtmarkt

In dieser Analyse werfen wir einen differenzierten Blick auf die aktuelle Entwicklung der Berkshire Hathaway Aktie, die – trotz allgemeiner Markthöhenflüge – eine temporäre Underperformance...

ETF im Fokus: ETF auf US-amerikanischen Unternehmen aus der Energiebranche

Der Xtrackers MSCI USA Energy UCITS ETF 1D ist der einzige ETF, der den MSCI USA Energy 20/35 Custom Index nachbildet. Der ETF bietet Zugang...

Auslandsaktien: Stehen die Tech-Aktien vor einer größeren Korrektur?

Die großen Aktienindizes in Europa und den USA stehen auf Allzeithoch oder kurz davor. Der Kurseinbruch im April konnte die Börsenrallye lediglich kurz unterbrechen –...

Big Beautiful Bill: Wachstumsturbo oder Totalschaden?

Ohne Superlative geht es nicht bei Donald Trump – kein Wunder also, dass der US-Präsident und seine Entourage das Kern-Gesetz seiner zweiten Amtszeit „One Big...

Aktie im Fokus: Nvidia – Neue Allzeithochs erreicht, 4 strategische Handelsmarken im Fokus

Die Aktie von Nvidia hat – wie in der vorherigen Analyse skizziert – ein neues Allzeithoch markiert. Der zentrale Impuls: ein klar strukturierter Long-Einstieg am...

Aktie im Fokus: Deutsche Telekom – Analysten der UBS und Charttechnik sehen knapp 20% Kurspotenzial

Die Aktie des DAX-Konzerns Deutsche Telekom notierte am 28. Mai 2025 via Xetra auf einem letzten hier für die Analyse relevanten Zwischenhoch von 34,44 Euro....

Philipp Bagus, Professor für Volkswirtschaftslehre, über Javier Mileis Wirtschaftswunder in Argentinien und was Deutschland daraus lernen kann – Interview

David Ernsting, Chefredakteur Broker-Test, im Gespräch mit Philipp Bagus, Professor für Volkswirtschaftslehre an der Universität Rey Juan Carlos in Madrid, über die umfangreichen und erfolgreichen...

Aktie im Fokus: BMW – weiß-blaue Erfolgsgeschichten lassen die Aktie haussieren

Die Aktie von BMW ging am Donnerstag, den 10. Juli 2025 via Xetra mit einem Kursgewinn von 4,15 Prozent und einem Schlusskurs von 85,40 Euro...

DWS Marktausblick: US-Aktien feiern Comeback – aber Vorsicht ist geboten!

Als wäre nichts gewesen – US-Aktien haben sich in den letzten Wochen eindrucksvoll zurückgemeldet und liegen seit Beginn des Jahres wieder deutlich im Plus. Auch...

DAX Morgenanalyse: BMW überzeugt mit solider Entwicklung im ersten Halbjahr

Der Xetra-DAX beendete den Donnerstag mit einem Kursverlust von 0,38 Prozent und 24.456,81 Punkten. Das Handelsvolumen via Xetra betrug rund 3,86 Milliarden Euro. Der Xetra-DAX...