Playbook für Trader: “Länger & Höher” setzt sich durch

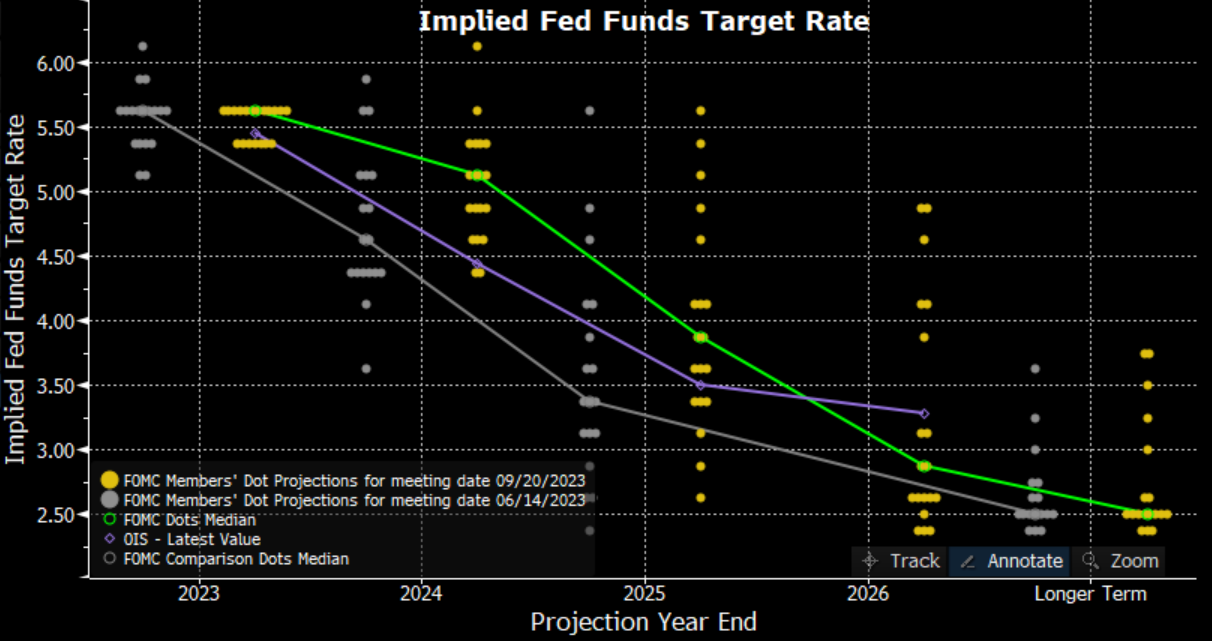

Die FOMC ließ ihre Politik zwar unverändert, deutete aber eine restriktivere Haltung für die Zukunft an und sieht eine Verschärfung der Geldpolitik nun für 2024 vor.

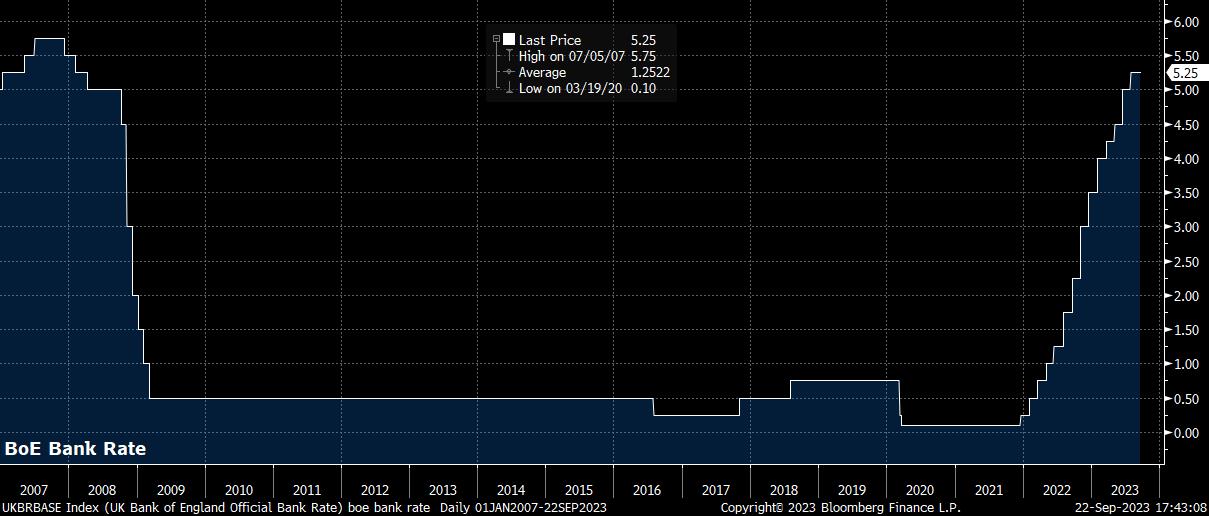

Andernorts haben die Riksbank und die Norges Bank die von den Märkten erwarteten Erhöhungen um 25 Basispunkte vorgenommen, während die Bank of England (BoE) und die Schweizerische Nationalbank (SNB) überraschend ihre Politik beibehielten.

Es überrascht nicht, dass die BoJ nichts unternahm, um ihre ultralockere Haltung zu ändern.

In dieser Woche steht ein ruhigerer Terminkalender an, doch wenn sich der Staub von den geldpolitischen Entscheidungen der letzten Woche gelegt hat und die Geldflüsse zum Quartalsende anstehen, könnte die Volatilität weiter zunehmen.

Fed behält Leitzins bei, sieht aber höhere Zinssätze in der Zukunft

Das Hauptereignis der letzten Woche war natürlich die Entscheidung der FOMC, die von Powell & Co. getroffen wurde.

Wie allgemein erwartet, blieb die Zielspanne für den Leitzins unverändert bei 5,25% – 5,50%, und die begleitende Erklärung war weitgehend eine „Copy-and-Paste“-Arbeit von derjenigen, die nach der letzten Sitzung im Juli veröffentlicht worden war.

Da die Inflation weiter nachlässt, bedeutet dies natürlich eine mechanische Verschärfung der finanziellen Bedingungen und höhere Realzinsen im Jahr 2024, wenn die US-Wirtschaft gegen Ende des Zyklus an Schwung verlieren dürfte.

Diese nachlassende Dynamik ist jedoch genau das, was sich der FOMC wünscht, wobei der Vorsitzende Powell erneut bekräftigte, dass eine Periode eines unter dem Trend liegenden Wirtschaftswachstums erforderlich ist, um die Inflation wieder auf das 2%-Ziel zu bringen.

Ein solches unter dem Trend liegendes Wachstum setzt wahrscheinlich eine deutliche Abschwächung des Arbeitsmarktes voraus, die derzeit noch in weiter Ferne zu liegen scheint, zumal die Erstanträge auf Arbeitslosenunterstützung in der Woche bis zum 16. September auf 201.000 zurückgegangen sind, ein Zeitraum, der sich auf die nächsten Arbeitsmarktdaten außerhalb der Landwirtschaft bezieht.

Auch wenn diese Punkte die Botschaft der Fed, dass die Zinsen länger steigen werden, bekräftigen, dürften die makroökonomischen Auswirkungen einer weiteren Anhebung um 25 Basispunkte in diesem Jahr relativ gering sein, wie der Fed-Vorsitzende Powell andeutete.

Die Falken werden wahrscheinlich auf den starken Arbeitsmarkt als Grund für eine weitere Straffung verweisen, während die Tauben die bisherigen Disinflationsfortschritte und einen möglichen Regierungsstillstand als Gründe für eine vorsichtige Haltung anführen könnten.

Nach einem deutlich kühler als erwarteten Inflationsbericht für August – der Verbraucherpreisindex stieg im Jahresvergleich um 6,7%, der Kernverbraucherpreisindex um 6,2% – stimmte der Ausschuss für Wirtschaft und Währung (MPC) der BoE mit fünf zu vier Stimmen knapp dafür, den Leitzins bei 5,25% zu belassen.

Obwohl die alte Dame ihre Prognosen im Vergleich zur August-Sitzung weitgehend unverändert ließ und darauf hinwies, dass die Geldpolitik weiter gestrafft wird, wenn es Anzeichen für eine anhaltende Inflation gibt, scheint der Straffungszyklus der BoE zu Ende zu gehen, da vor der November-Sitzung nur noch ein weiterer Beschäftigungs- und Inflationsbericht ansteht und die wirtschaftliche Dynamik im weiteren Jahresverlauf wahrscheinlich schneller nachlassen wird, da sich die Welle der Umschuldungen von den in den letzten fünf Jahren abgeschlossenen Verträgen mit einem Zinssatz von unter 2% beschleunigt; ein Punkt, der durch die am Freitag veröffentlichten, eher düsteren „Flash“-PMIs für September belegt wird.

Dies birgt Abwärtsrisiken für das Pfund, da der GBPUSD unter die Marke von 1,23 gebrochen ist und auch den gleitenden 200-Tage-Durchschnitt mit relativer Leichtigkeit durchbrochen hat. Ein weiterer Rückgang in Richtung der 1,20-Marke scheint hier mittelfristig realistisch zu sein.

Während die Bereitschaft der SNB, an den Devisenmärkten zu intervenieren, wenig überraschend bekräftigt wurde, dürfte die politische Divergenz den CHF weiterhin schwächen, wobei ein weiterer Anstieg von EURCHF und USDCHF, der nun über der 0,90-Marke gehandelt wird, wahrscheinlich erscheint.

G10-Zentralbanken signalisieren längere Periode höherer Zinssätze

Auch wenn die Entscheidungen der sechs G10-Zentralbanken viele Überraschungen brachten, ist die Kernbotschaft der politischen Entscheidungsträger weltweit dieselbe; mit Ausnahme Japans, wo der Ausstieg aus der jahrzehntelangen ultralockeren Geldpolitik nur sehr langsam erfolgt und eine weitere Straffung noch in weiter Ferne liegt.

Die Botschaft ist dieselbe, die wir schon seit einiger Zeit hören, nämlich dass die Zinssätze „länger höher“ bleiben müssen.

Wie zahlreiche G10-Zentralbanken in letzter Zeit festgestellt haben, ist die Politik in der gesamten DM-Region inzwischen restriktiv, und die Zinssätze haben in den meisten Ländern ihr Endniveau erreicht.

Die Frage, die sich den Märkten stellt, ist, wie lange die Zinssätze auf diesem Niveau bleiben und wann die ersten Zinssenkungen anstehen.

Auch wenn die Inflation noch lange nicht besiegt ist, könnte die nachlassende Wirtschaftsdynamik in der Tat der Auslöser dafür sein, dass die Zentralbanken ihre Politik eher früher als später lockern.

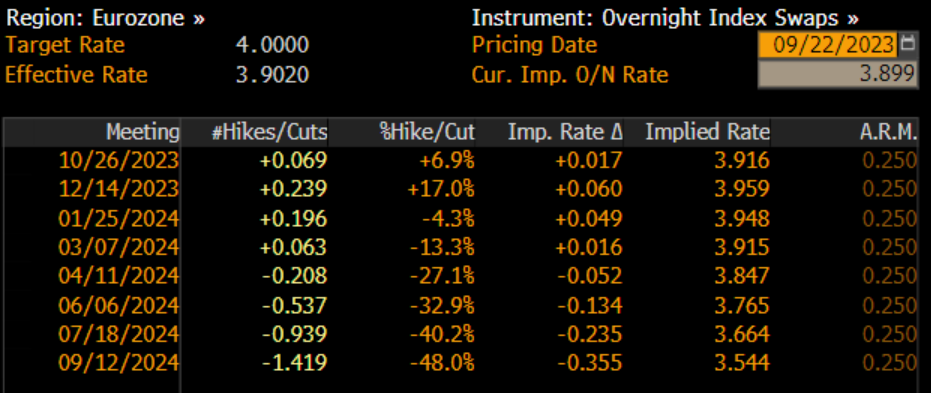

Die Eurozone scheint hier besonders anfällig zu sein, vor allem nach den eher düsteren PMIs für September, wobei die Gefahr groß ist, dass Lagardes 25-Bp-Anhebung vor zwei Wochen zu einer weiteren Version von Trichets gut dokumentiertem politischen Fehler vor etwa zehn Jahren wird.

Infolgedessen steht EUR/USD weiterhin unter Druck, nachdem das Paar letzte Woche unter dem Mai-Tief von 1,0650 geschlossen hat, und die Bären scheinen den Kurs nun in Richtung eines Tests der 1,05er-Marke zu schicken.

Während der Devisenmarkt mit Wachstum gehandelt wird, wird der Bereich der festverzinslichen Wertpapiere mit den Erwartungen an die Politik gehandelt, wobei die Botschaft „höher für länger“ endlich zu greifen scheint.

Die Renditen von Staatsanleihen erreichten in der vergangenen Woche neue zyklische Höchststände, wobei die 2-jährige Rendite den höchsten Stand seit 2006 erreichte und die 10-jährige Rendite zum ersten Mal seit 2007 über 4,5% stieg.

All dies wirkte sich auch auf andere Bereiche der DM-Anleihen aus, wobei 10-jährige Bundesanleihen auf die höchste Rendite seit etwas mehr als einem Jahrzehnt abgaben, während sich langlaufende Staatsanleihen nach den unerwartet kühlen Inflationsdaten und der abwartenden Haltung der BoE erholen konnten, obwohl die „alte Dame“ das jährliche Tempo der Staatsanleihenverkäufe von zuvor 80 Mrd. £ auf 100 Mrd. £ beschleunigt hat.

Die höheren Renditen haben einen Abwärtsdruck auf Aktien ausgeübt, wobei die Bären in den letzten 5 Tagen die Kontrolle über die weltweiten Aktien übernommen haben.

Aus technischer Sicht scheinen die Bären derzeit die Oberhand zu haben, da der S&P zum ersten Mal seit März unter dem gleitenden 100-Tage-Durchschnitt und gleichzeitig unter der psychologisch wichtigen Marke von 4.400 Punkten gehandelt wird.

Der Nasdaq 100 hat es gerade noch geschafft, sich an seinen eigenen gleitenden 100-Tage-Durchschnitt zu klammern, scheint aber auch ziemlich anfällig für weiteren Abwärtsdruck zu sein.

Wirtschaftskalender: Fokus auf IFO-Umfragen und Eurozonen-Inflation

In der kommenden Woche ist der Wirtschaftskalender deutlich ruhiger, da nur wenige hochkarätige Daten veröffentlicht werden.

Dies gibt den Marktteilnehmern die Möglichkeit, die letzte Woche zu verdauen, wobei die Geldflüsse zum Monats- und Quartalsende ebenfalls das Potenzial haben, eine Zunahme der Volatilität zu verursachen.

Es muss jedoch gesagt werden, dass die politischen Auswirkungen dieser Veröffentlichungen wahrscheinlich relativ begrenzt sein werden, da die Märkte der Ansicht sind, dass die EZB ihren Endpunkt erreicht hat, auch wenn die Preisgestaltung für die erste Zinssenkung von Juli 2024 vorgezogen werden könnte, wenn die Zahlen schwächer als erwartet ausfallen.

Die wöchentlichen US-Anträge auf Arbeitslosenunterstützung (exp. 1,673 Mio. vs. 1,662 Mio. zuvor) verdienen jedoch besondere Aufmerksamkeit, da sie sich auf die Erhebungswoche für die Beschäftigtenzahlen außerhalb der Landwirtschaft im September beziehen.

Eine ganze Reihe von Zentralbanksprechern wird ebenfalls erwartet: Sieben FOMC-Mitglieder und acht EZB-Ratsmitglieder werden sich äußern.

Man kann davon ausgehen, dass sich die meisten FOMC-Redner an das Skript halten werden, das der Vorsitzende Powell, der am Donnerstag in einer Town Hall sprechen wird, auf der Pressekonferenz der letzten Woche vorgestellt hat.

Die EZB-Sprecher werden wahrscheinlich ein breiteres Spektrum an Ansichten zum Ausdruck bringen, obwohl die Märkte scheinbar sicher sind, dass der Endpunkt erreicht ist, die Abwärtsrisiken für das Wachstum zunehmen und die Desinflation anhält, scheint die Messlatte für eine weitere Zinserhöhung hoch zu liegen.

Festverzinsliche Wertpapiere könnten ebenfalls weiter an Wert verlieren (höhere Renditen), da sich die Anleger weiterhin auf ein „länger anhaltendes Hoch“ einstellen, während beide Seiten des Dollar-Smile (die Nachfrage nach Zufluchtsorten und die Outperformance der USA) weiterhin für den Dollar sprechen, was bedeutet, dass die zehnwöchige Gewinnserie des Greenbacks noch eine Weile anhalten könnte.

Disclaimer & Risikohinweis

75,3% der Privatanleger-Konten verlieren Geld, wenn sie mit diesem Anbieter CFDs handeln.

CFDs sind komplexe Instrumente und bergen ein hohes Risiko, aufgrund von Leverage schnell Geld zu verlieren. Sie sollten sich überlegen, ob Sie verstehen, wie CFDs funktionieren und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren.

CFD-, und Derivatekonten werden von der Pepperstone GmbH bereitgestellt. Pepperstone ist eine Referenz auf Pepperstone GmbH (ein Unternehmen mit Sitz in der Bundesrepublik Deutschland und eingetragen im Handelsregister Düsseldorf unter der Nummer HRB 91279 Neubrückstr. 1, 40213 Düsseldorf, Deutschland). Pepperstone GmbH wird von der Bundesanstalt für Finanzdienstleistungsaufsicht (Registernummer 151148) beaufsichtigt.

Themen im Artikel

Infos über Pepperstone

- Forex Broker

- CFD Broker

- Krypto Broker

Pepperstone wurde im Jahr 2010 in Australien gegründet und hat seinen Hauptsitz in Melbourne. Des weiteren verfügt Pepperstone über Niederlassungen in Düsseldorf und London. Mittlerweile hat Pepperstone Kunden in über 170 Ländern und wickelt Trades im Wert von über 12 Mrd. US-Dollar pro Tag ab...

Pepperstone News

Die Aktie von BlackRock zeigt sich zunehmend schwächer und könnte bald ganz kippen. Heute gehe ich auf zentrale Handelsmarken ein, die aktive Händler kennen sollten. Nach der impulsiven Phase verliert die Aktie von BlackRock zunehmend an Momentum. Das aktuell TOP mahnt zur Vorsicht. Die Korrektur hat begonnen und kann noch deutlich tiefer führen. Wichtige…

Im heutigen Fachartikel werde ich die wichtigen Handelszonen für die beliebte Aktie von Apple besprechen. Legen wir los… An der TAGES-EMA-100 inklusive Value Area Low konnte die Aktie von APPLE im Bereich von rund 220.00 USD einen Boden ausbilden und folgend einen neuen Impuls starten. Dieser führte auf ein neues Allzeithoch mit über 260.00 USD.…

In meinem heutigen Artikel erfolgt ein UPDATE der NVIDIA – Analyse vom 11. Dezember 2024. Während die Indizes ein gespaltenes Bild abgeben, zeigt sich die KI-Aktie zunehmend schwächer… Korrektur beendet Langfristig überzeugt der technische Verlauf von NVIDIA. Der Aufwärtstrend ist intakt und nach dem Aufbrechen der Seitwärtskonsolidierung, setzte folgerichtig eine weitere Dynamik ein.…

Die Aktie von NVIDIA verliert zunehmend an Momentum. Wenn eine bestimmte Marke fällt, könnte eine starke Korrektur einsetzen. In dem heutigen Artikel gehe ich auf die wichtigen Handelsmarken ein… Momentumsverlust am Hoch Noch hält die wichtige Unterstützung im Bereich von 131.00 USD. Wir werden im nächsten Chart sehen, warum es gerade 131.00 USD…

Weitere Trading News

DAX Morgenanalyse: DAX steigt auf 24.206 Punkte, Commerzbank und Porsche unter den Tagesgewinnern

Der Xetra-DAX ging am Dienstag mit einem Kursgewinn von 0,55 Prozent und 24.206,91 Punkten aus dem Handel. Das Handelsvolumen via Xetra betrug rund 3,85 Milliarden...

SAP, Siemens und Rheinmetall profitieren von den globalen Wachtumstrends

Die aktuelle Wirtschaftslage von Deutschland ist schwach, macht aber nach zwei Jahren leicht negativen Wachstums Anzeichen einer Stabilisierung, vor dem Hintergrund einer weltweit angespannten Lage....

Big Beautiful Bill könnte Investmentdynamik auslösen

Zusammenfassend würden wir das neue Gesetz in der Sprache der Kreditmärkte als „investment grade“ – BBB oder sogar höher – bezeichnen. Zwar hat der Markt...

Consorsbank Top-Fonds im Juli: BNP Paribas Funds Sustainable Europe Multi-Factor Equity Classic-EUR ACC

Jeden Monat aufs Neue wird ein Fonds aus dem Fondsuniversum der Consorsbank zum Top-Fonds gewählt. Kunden können bis zum 31. Juli 2025 den BNP Paribas...

flatex senkt Zinssatz für Wertpapierkredite auf 6,25% p.a.

flatex hat den Zinssatz für den Wertpapierkredit (flex-Kredit) zum 1. Juli 2025 von 6,9% auf 6,25% p.a. gesenkt. Die Zinssenkung gilt sowohl für bestehende als...

Xetra-Gold im ersten Halbjahr 2025 stark nachgefragt

Der Goldbestand der börsengehandelten Inhaberschuldverschreibung Xetra-Gold (ISIN: DE000A0S9GB0) ist im ersten Halbjahr 2025 deutlich gestiegen. Das verwahrte Vermögen erhöhte sich zwischen Januar und Juni um...

Franklin Templeton knüpft weitere Online-Broker-Partnerschaften zum Ausbau des ETF-Vertriebs in Deutschland und Österreich

Franklin Templeton geht drei neue Partnerschaften mit den deutschen Online-Brokern flatex und S Broker sowie der österreichischen easybank ein, um seine Vertriebsaktivitäten in Deutschland und...

Gold: Erholung des US-Dollars drückt Goldpreis – Charttechnik zeigt Widerstände auf

Das neue Quartal QIII/2025 und neue Halbjahr HII/2025 beginnt mit einer Erholung des US-Dollars – zumindest drückte dies den Preis für eine Feinunze Gold bis...

Aktie im Fokus: Tesla – Elon Musks politische Ambitionen lasten auf dem Kurs

Am 02. April 2025 berichtete Tesla von den Leistungsdaten für das erste Quartal 2025 in Bezug auf die Produktion von Elektrofahrzeugen und deren Auslieferungen, sowie...

1822direkt: 3 Aktienanleihen und 2 Express Kupon-Zertifikate mit bis zu 7,5% p.a. auf Amazon, Mercedes, Siemens Energy, Commerzbank und Novo Nordisk

Aktuell können Anleger bei der 1822direkt eine Aktienanleihe Classic auf Amazon mit 6,3% Kupon, eine Aktienanleihe Classic auf Mercedes-Benz mit 6,9% Kupon, eine Aktienanleihe Classic...

Aktie im Fokus: Hugo Boss mit Bullen-Attacke auf den Zielbereich bei 42,78 Euro – aber auch Risiken!

Die Aktie von Hugo Boss (WKN: A1PHFF) hatte im Juli 2023 ein 5-Jahres-Hoch bei 75,76 EUR ausgebildet und startete anschließend einen weiterhin intakten primären Abwärtstrend....

Gold als neue Reserve-Währung: Einfluss auf ETFs und Charttechnik

Die Experten von „State Street Investment Management“ wiesen im Rahmen ihres Juli-Monatsberichts auf das im Vergleich zum Jahr 2020 nach wie vor recht geringere Investitionsniveau...

OPEC+ weitet Förderung im August aus – Brent und WTI im Fokus

Die führenden Rohölkontrakte dürften zum Wochenbeginn abermals im Fokus der Marktteilnehmer stehen, darunter die an der Terminbörse „Intercontinental Exchange“ (ICE) gehandelten „Brent Crude Futures“ und...

DAX Morgenanalyse: Xetra-DAX-Verluste und Musks neue Partei erschüttern den Finanzmarkt

Der Xetra-DAX beendete den Freitag mit einem Kursverlust von 0,61 Prozent und 23.787,45 Punkten. Das Handelsvolumen via Xetra betrug rund 2,40 Milliarden Euro. Die führenden...

Die aktuelle DAX-Analyse – was macht Trumps „Big Beautiful Bill“ nächste Woche mit dem Dax?

Die Bullen haben in den kommenden Handelstagen die Aufgabe, den DAX verbindlich aufwärtszuschieben. Verbindlich bedeutet, dass es gelingen muss sich über dem Wochenhoch der Vorwoche...

Big Beautiful Bill: diese 5 US-Aktien könnten am meisten profitieren – Milliardengeschäfte für amerikanische Unternehmen

Mit der Verabschiedung des „One Big Beautiful Bill“ hat Donald Trump ein gigantisches Umverteilungsprogramm auf den Weg gebracht. Das Gesetz konzentriert sich primär auf die...

Aktie im Fokus: Elmos Semiconductor – Doji am Widerstand

Die Aktie von Elmos Semiconductor (WKN: 567710) hatte im April 2023 ein Rekordhoch bei 93,90 EUR markiert und startete anschließend eine ausgeprägte dreiwellige Korrekturphase, die...

Aktie im Fokus: Datadog wird in den S&P 500 aufgenommen – Aktie klar bullish, Ziel 170 USD?

Eine der Aktien mit den größten Aufschlägen in den verkürzten Handel am Donnerstag und vor dem verlängerten US-Wochenende durch den US-Feiertag Independence Day war jene...