Rezession in den USA und die Welt im Krisenmodus – sind weitere Aktienmarktverluste unvermeidbar?

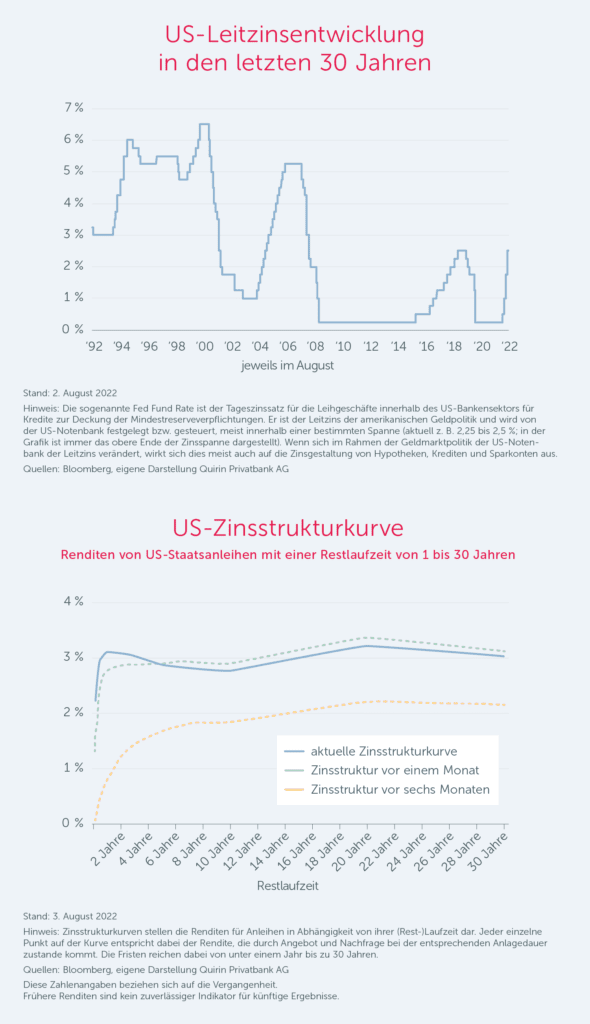

Mit einer erstaunlichen Regelmäßigkeit waren solche Zinskonstellationen – vor allem mit Blick auf die Renditen 2- und 10-jähriger US-Staatsanleihen – bis dato Vorboten wirtschaftlicher Rezessionen.

Worüber wir Anfang April nur spekulieren konnten, ist nun Realität geworden: Zum einen hat sich die Inversion der US-Zinskurve durch die jüngste Entscheidung der amerikanischen Zentralbank, den amerikanischen Leitzins („Fed-Funds-Rate“) um 75 Basispunkte anzuheben, verfestigt (siehe folgende Grafik) und zum anderen ist die US-Wirtschaft nun tatsächlich in zwei aufeinanderfolgenden Quartalen geschrumpft.

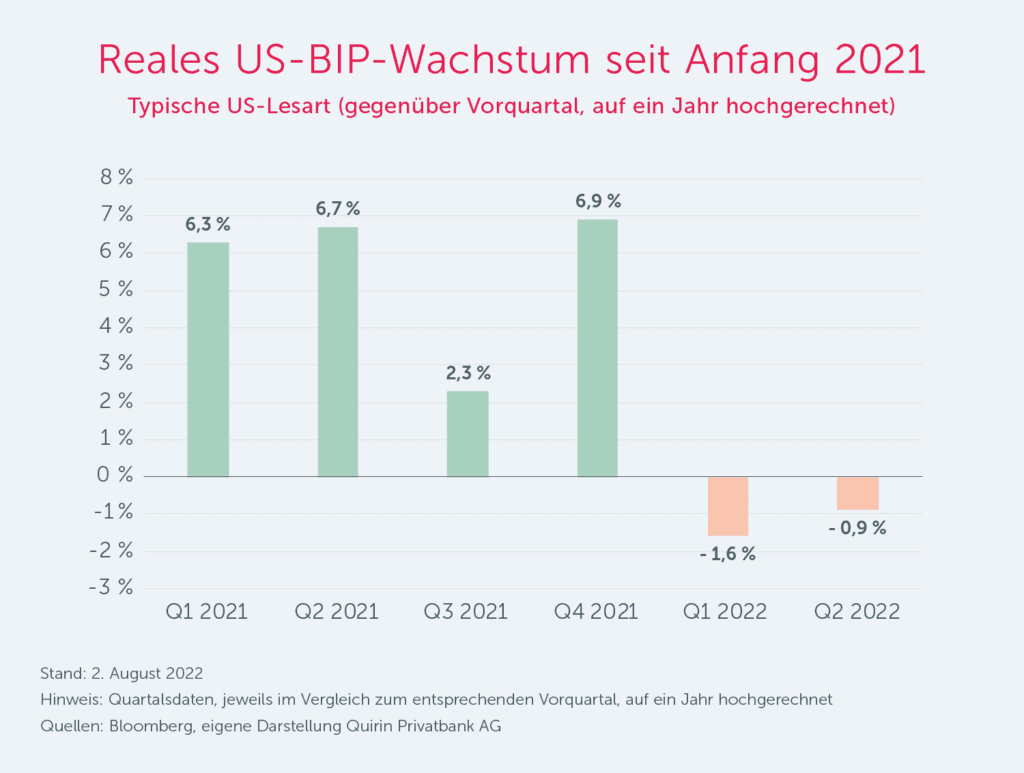

Im ersten Quartal 2022 ging die durch das Bruttoinlandsprodukt (BIP) gemessene annualisierte US-Wirtschaftsleistung (Bruttoinlandsprodukt; BIP) um 1,60% zurück und im zweiten um 0,90% (siehe Grafik).

Ein Rückgang der Wirtschaftsleistung in zwei aufeinander folgenden Quartalen wird von den meisten Volkswirten als klares Rezessionssignal gedeutet.

Die Diskussion dreht sich im Grunde nur noch um die Frage, wie gravierend der Wirtschaftsrückgang letztlich insgesamt sein wird, und vor allem darum, ob er auch in Europa und Deutschland zu beobachten sein wird.

Immerhin war das Wachstum in Europa zuletzt noch leicht positiv, in Deutschland stagnierte die Konjunktur.

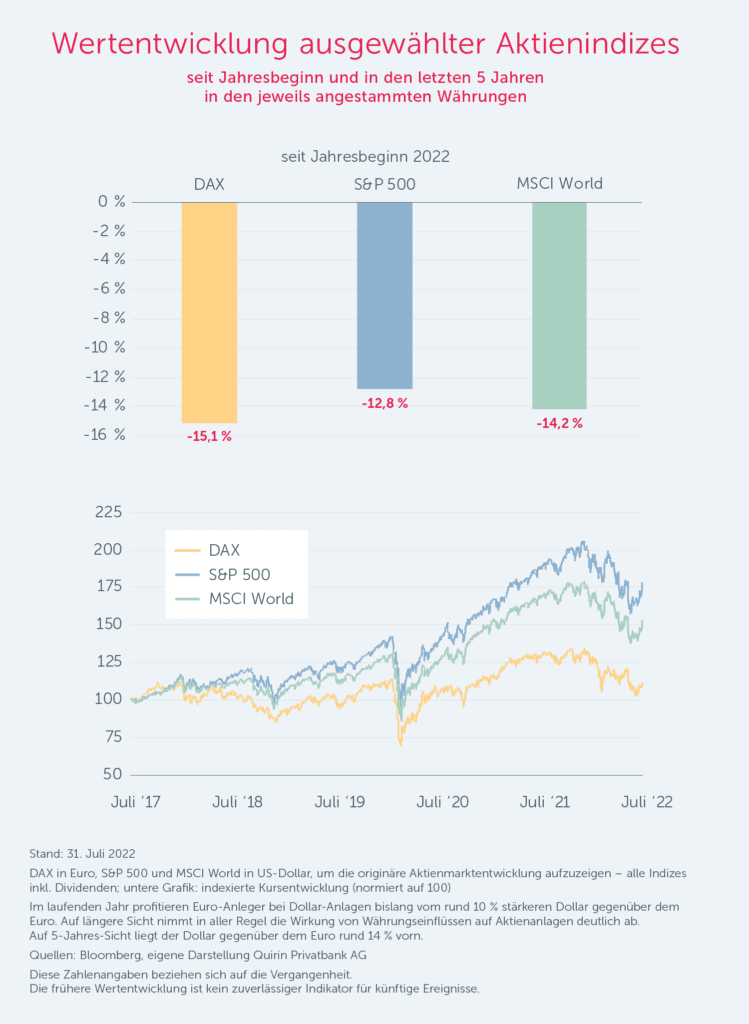

Angesichts der Rezessionsaussichten für die weltweit größte Volkwirtschaft sowie der auch ansonsten düsteren politischen und wirtschaftlichen Perspektiven (Krieg in der Ukraine, Inflation, Lieferkettenproblematik usw.) gehen viele Analysen davon aus, dass die bisherigen Abwärtsbewegungen an den internationalen Aktienmärkten die kritische Lage nicht ausreichend reflektieren (siehe Grafik).

Vor dem Hintergrund einer sich eintrübenden Weltkonjunktur sowie zunehmender politischer Spannungen (zuletzt in Asien, Taiwan) wird daher damit gerechnet, dass an den internationalen Aktienmärkten ein weiterer Einbruch im Grunde unvermeidlich ist.

Obwohl wir ein Szenario weiterer heftiger Rücksetzer selbstverständlich nicht ausschließen können, halten wir es für alles andere als ausgemacht. Nach unserer Überzeugung wird zu wenig berücksichtigt, dass Krisenzeiten immer auch Zeiten großer Innovationssprünge und anschließender wirtschaftlicher Prosperität waren.

Die Coronakrise liefert hierfür ein eindrucksvolles Beispiel: Obwohl die meisten Forscher zunächst davon ausgingen, dass sich die Entwicklung eines wirksamen Impfstoffes über mehrere Jahre, ja sogar ein Jahrzehnt hinziehen würde, ist es tatsächlich in weniger als zwei Jahren gelungen.

Bezeichnenderweise vorrangig nicht durch staatliche Forschungsaktivitäten, sondern in der freien Wirtschaft.

Nach unserer Überzeugung gilt Ähnliches auch für die aktuelle Krise: Erstens wird auch sie überwunden werden und zweitens wird sie überraschende Innovationen befördern und entsprechende Wachstumskräfte freisetzen. In welchen Bereichen dies geschehen wird, darüber kann nur spekuliert werden.

Ziemlich sicher sind wir aber, dass sich nicht die öffentliche Hand als Innovationstreiber erweisen wird, sondern privatwirtschaftlich organisierte Unternehmen.

Langfristiges Wachstum als treibende Kraft eines Aktienmarktes

Und damit sind wir beim Thema Aktienmarkt angelangt. Bildlich gesprochen ist der Aktienmarkt ja nichts anderes als ein riesiger Mechanismus, der permanent sämtliche im Unternehmenssektor vorhandenen Chancen und Risiken gegeneinander abwägt und in Marktbewertungen, sprich Aktienkursbewegungen, übersetzt.

Sowohl kapitalmarkttheoretische Überlegungen als auch empirische Untersuchungen weisen darauf hin, dass er dabei auch und vor allem die langfristig wirkenden zukünftigen Entwicklungen zu antizipieren versucht.

Aktienmärkte reflektieren also nicht nur die aktuelle bzw. unmittelbar vor uns liegende Situation, sondern auch die fernere Zukunft. Dabei greifen sie zeitlich weit voraus.

So trägt beispielsweise nach unserem internen volkswirtschaftlichen Bewertungsmodell die Wirtschaftsleistung der nächsten fünf vor uns liegenden Jahre lediglich knapp 20 % zum fundamentalen Gesamtwert des Kapitalstocks einer Volkswirtschaft bei.

Die restlichen 80 % dagegen hängen von der Wirtschaftsleistung der darauf folgenden Jahre ab.

Wie hoch diese Leistung aber sein wird, wird entscheidend davon bestimmt, wie stark die Wirtschaft zukünftig wächst. Je stärker das Wachstum ausfällt, desto höher ist die zukünftige Wirtschaftsleistung und desto höher ist der Wert aller Produktionsfaktoren einer Volkswirtschaft.

Zugleich erhöht sich damit auch der Fundamentalwert aller Unternehmen und somit auch der Wert des Aktienmarktes.

So bewirkt gemäß unserem bereits erwähnten Bewertungsmodell schon eine relativ mäßige Erhöhung der gleichgewichtigen Wachstumsrate um nur einen halben Prozentpunkt eine Steigerung dieses Wertes um knapp 13%. Selbst geringfügige Erhöhungen dieser Wachstumsrate haben somit enorme Auswirkungen.

Viel mehr als durch einen krisenbedingten möglichen Rückgang des BIPs im nächsten Jahr wird die Aktienmarktentwicklung also davon bestimmt, wie sich durch die aktuellen Ereignisse die Zukunftsperspektiven verändern.

Innovationen heute stärken die Wachstumskräfte der Zukunft

Die dadurch gestärkten Wachstumskräfte werden die Zukunftsperspektiven für die gesamte Gesellschaft letztlich verbessern – und nicht verschlechtern, wie viele Defätisten uns derzeit glauben machen wollen.

Darüber hinaus sind wir überzeugt, dass sich diese letztlich doch positiven Aussichten auch in den aktuellen Kursbewegungen widerspiegeln.

Deshalb gehen wir davon aus, dass die bisher zu beobachtenden Aktienmarktverluste keine Untertreibungen sind, sondern Reaktionen, die der aktuellen Situation durchaus gerecht werden.

Ausdrücklich möchten wir in dem Zusammenhang darauf hinweisen, dass diese Einschätzung keine Prognosen darüber liefert, was in den nächsten Wochen und Monaten an den Märkten passieren wird.

Das psychologische Momentum jedes Aktienmarktes – scharfe Kurskorrekturen, heftige und übertriebene Reaktionen auf aktuelle Ereignisse, abrupte Neubewertungen bereits bekannter Fakten usw., kurzum all das, was für reale Marktbewegungen so typisch ist – wird durch unsere langfristig orientierten Überlegungen nicht erfasst.

Es bleibt daher bei unserer grundsätzlichen Philosophie: Kurz- und mittelfristig sind Kursentwicklungen unmöglich zu prognostizieren, langfristig jedoch muss es in einer Marktwirtschaft freier Unternehmen und Finanzmärkte zwangsläufig aufwärtsgehen.

Fazit für die Aktienanlage

Unbestreitbar befinden wir uns derzeit in einer ernsthaften, nicht nur ökonomischen Krise. Deshalb sind viele überzeugt, dass weitere Aktienmarktverluste im Grunde unvermeidbar sind, und raten dazu, aus den Märkten auszusteigen. Wir halten das für keinen guten Rat.

Nach unserer Meinung wird in dieser fast ausschließlich pessimistischen Einschätzung übersehen, dass die Märkte ja bereits korrigiert haben, und das teilweise durchaus heftig.

Zudem werden die mit jeder Krise auch verbundenen positiven Aspekte vielfach ausgeblendet, insbesondere der gesteigerte Innovationsdruck und die dadurch gestärkten Wachstumskräfte.

Bereits bestehende Aktiendepots sollten daher keinesfalls panikartig aufgelöst werden. Für neu anzulegende Gelder dagegen bietet die aktuelle Marktschwäche sogar eine gute Gelegenheit, ein breit diversifiziertes internationales Aktiendepot aufzubauen.

Denn der alte Grundsatz gilt unverändert: Krisenzeiten sind Investitionszeiten; nicht im Sinne des Market-Timings, also des Versuchs, in wechselnder Folge gezielt vermeintlich günstige Aus- und Einstiegszeitpunkte abzupassen, sondern als Gelegenheit, sich endlich an der langfristig nach oben gerichteten Aktienmarktentwicklung zu beteiligen.

Autor: Prof. Dr. Stefan May, Leiter Anlagestrategie und Produktentwicklung der Quirin Privatbank

Disclaimer & Risikohinweis

Themen im Artikel

Infos über Quirin Privatbank AG

Die Quirin Privatbank AG wurde 2006 als erste Honorarberaterbank in Deutschland gegründet – mit der Mission, die Menschen in Deutschland zu besseren Anlegern zu machen. Die Bank ist Spezialist für professionelle, individuelle Vermögensverwaltung und einen langfristigen Vermögensaufbau.

...

Quirin Privatbank AG News

Ohne Superlative geht es nicht bei Donald Trump – kein Wunder also, dass der US-Präsident und seine Entourage das Kern-Gesetz seiner zweiten Amtszeit „One Big Beautiful Bill“ getauft hat. Angesichts der Bibelstärke von über 900 Seiten ist es fraglos „big“, ob es auch „beautiful“ ist, darf zumindest bezweifelt werden. Wie so oft klaffen auch in…

Immer mal wieder was Neues – so könnte man das Treiben am Geldanlagemarkt pointiert zusammenfassen. Immer mal wieder werden neue Produkte auf den Markt geworfen, die Großes versprechen: Kryptowährungen, Zertifikate, Crowdinvesting, speziell gemanagte aktive Fonds bis hin zu aktiven ETFs, der Fantasie der Branche sind keine Grenzen gesetzt. Zuletzt konnte man verstärkt über sogenannte ELTIFs…

Die Welt-Finanzmärkte wurden mit der jüngsten Eskalation des Konflikts zwischen dem Iran und Israel mit einer weiteren geopolitischen Krise konfrontiert – mit schwer abschätzbaren Folgen. Das Wichtigste in Kürze Nach einem ersten Schreck haben die Aktienmärkte erstaunlich ruhig auf die Eskalation rund um das iranische Atomprogramm reagiert. Damit zeigt sich auch in diesem Konflikt…

Männer sind Jäger – früher waren sie auf der Pirsch nach Mammuts, später haben sie Goldnuggets gesucht und heute jagen sie die bestmögliche Rendite für ihr Vermögen. In Sachen Geldanlage wird ihnen oft nachgesagt, dass sie offensiver investieren als Frauen, dass sie risikofreudiger seien und häufiger auf Aktien setzen würden. Dennoch lese und höre ich…

Weitere Trading News

Trump eskaliert Handelskrieg: 30 Prozent Zölle auf EU-Waren ab 1. August

US-Präsident Donald Trump hat am Samstag überraschend angekündigt, ab dem 1. August Zölle von 30 Prozent auf alle Waren aus der Europäischen Union und Mexiko...

US-Ökonom Peter Schiff spekuliert über Powell-Rücktritt am Montag – Marktanalyse zu drastischen Zinssenkungen und Auswirkungen auf Aktien, Anleihen, Gold und Co.

Der prominente Ökonom und Goldadvokat Peter Schiff hat mit seinen jüngsten Äußerungen auf der Plattform X für Aufsehen an den Finanzmärkten gesorgt. In seinem vielbeachteten...

Aktie im Fokus: BASF stark unter Druck – Aktie verliert nach Gewinnwarnung deutlich

Der Ludwigshafener Chemiekonzern BASF hat die Anleger am Freitagabend mit einer deutlichen Gewinnwarnung geschockt. Nach der Veröffentlichung vorläufiger Quartalszahlen senkte das Unternehmen seine Jahresprognose für...

Bitcoin mit neuen Allzeithochs – Bullen scharren mit den Hufen

Am Donnerstag war es endlich soweit, Bitcoin brach über die $112.000 Marke und markierte neue Allzeithochs, setzte sein bullishes Momentum erwartbar und wie in unserer...

DAX vor Richtungsentscheidung: Zwischen Rekordhoch und Korrekturrisiken – Handelskriegs-Dynamik durch Zölle bleibt unberechenbar!

Das Sommerloch hat in Zeiten von Donald Trump keine Chance. Kaum wurde das „big beautiful bill“ im Kongress verabschiedet, widmet sich der US-Präsident wieder seinem Lieblingsthema. Zölle! Am...

Aktie im Fokus: Berkshire Hathaway – Abkopplung vom Gesamtmarkt

In dieser Analyse werfen wir einen differenzierten Blick auf die aktuelle Entwicklung der Berkshire Hathaway Aktie, die – trotz allgemeiner Markthöhenflüge – eine temporäre Underperformance...

ETF im Fokus: ETF auf US-amerikanischen Unternehmen aus der Energiebranche

Der Xtrackers MSCI USA Energy UCITS ETF 1D ist der einzige ETF, der den MSCI USA Energy 20/35 Custom Index nachbildet. Der ETF bietet Zugang...

Auslandsaktien: Stehen die Tech-Aktien vor einer größeren Korrektur?

Die großen Aktienindizes in Europa und den USA stehen auf Allzeithoch oder kurz davor. Der Kurseinbruch im April konnte die Börsenrallye lediglich kurz unterbrechen –...

Big Beautiful Bill: Wachstumsturbo oder Totalschaden?

Ohne Superlative geht es nicht bei Donald Trump – kein Wunder also, dass der US-Präsident und seine Entourage das Kern-Gesetz seiner zweiten Amtszeit „One Big...

Aktie im Fokus: Nvidia – Neue Allzeithochs erreicht, 4 strategische Handelsmarken im Fokus

Die Aktie von Nvidia hat – wie in der vorherigen Analyse skizziert – ein neues Allzeithoch markiert. Der zentrale Impuls: ein klar strukturierter Long-Einstieg am...

Aktie im Fokus: Deutsche Telekom – Analysten der UBS und Charttechnik sehen knapp 20% Kurspotenzial

Die Aktie des DAX-Konzerns Deutsche Telekom notierte am 28. Mai 2025 via Xetra auf einem letzten hier für die Analyse relevanten Zwischenhoch von 34,44 Euro....

Philipp Bagus, Professor für Volkswirtschaftslehre, über Javier Mileis Wirtschaftswunder in Argentinien und was Deutschland daraus lernen kann – Interview

David Ernsting, Chefredakteur Broker-Test, im Gespräch mit Philipp Bagus, Professor für Volkswirtschaftslehre an der Universität Rey Juan Carlos in Madrid, über die umfangreichen und erfolgreichen...

Aktie im Fokus: BMW – weiß-blaue Erfolgsgeschichten lassen die Aktie haussieren

Die Aktie von BMW ging am Donnerstag, den 10. Juli 2025 via Xetra mit einem Kursgewinn von 4,15 Prozent und einem Schlusskurs von 85,40 Euro...

DWS Marktausblick: US-Aktien feiern Comeback – aber Vorsicht ist geboten!

Als wäre nichts gewesen – US-Aktien haben sich in den letzten Wochen eindrucksvoll zurückgemeldet und liegen seit Beginn des Jahres wieder deutlich im Plus. Auch...

DAX Morgenanalyse: BMW überzeugt mit solider Entwicklung im ersten Halbjahr

Der Xetra-DAX beendete den Donnerstag mit einem Kursverlust von 0,38 Prozent und 24.456,81 Punkten. Das Handelsvolumen via Xetra betrug rund 3,86 Milliarden Euro. Der Xetra-DAX...

Rekordvolumen: EUR Corporate Bonds florieren trotz gesunkener Risikoprämien

Nachdem die Emissionsaktivität in den ersten drei Aprilwochen aufgrund eines deutlichen Anstiegs der Marktvolatilität fast vollständig zum Erliegen kam, nutzten viele Unternehmen die Beruhigung des...

Aktie im Fokus: Bechtle – Deckel vor Sprengung?

Die Bechtle-Aktie war ausgehend vom im November 2021 bei 69,56 EUR verzeichneten Rekordhoch bis auf in im Januar dieses Jahres gesehenes Mehrjahrestief bei 28,74 EUR...

Aktie im Fokus: Intesa Sanpaolo: Italienische Bankengruppe mit 7,1% Dividendenrendite und über 20% Kurspotenzial

Intesa Sanpaolo S.p.A. ist eine der größten Bankengruppen Italiens mit einem breiten internationalen Netzwerk in Mittel- und Südosteuropa. Die Bank bietet ein breites Spektrum an...

Eine neue Ära für den Kupfermarkt

Kupfer ist eines der wichtigsten Metalle der Welt. Etwa 50% des gesamten Kupfers weltweit wird in China verbraucht, hauptsächlich im Bausektor, aber gleichzeitig wäre die...