Schweizer Franken profitiert als sicherer Anlagehafen

Helaba: Globale Krise, weltweiter Konjunktureinbruch, eine äußerst expansive Geldpolitik, riesige Schuldenberge: Für einen sicheren Anlagehafen wie den Schweizer Franken ist das ein perfektes Szenario. Tatsächlich legte die Schweizer Währung zu, der Euro-Franken-Kurs sank bis auf 1,05.

Gemessen an dem dramatischen Umfeld hielt sich die Aufwertung aber in Grenzen, zumal sich nach der jüngsten Kursbewegung das Plus schon halbierte. Die gemäßigte Aufwertung erklärt sich in einem erheblichen Ausmaß mit dem Eingreifen der Schweizer Notenbank (SNB). Aber auch andere Faktoren haben eine Rolle gespielt.

Massive SNB-Interventionen begrenzen Franken-Aufwertung

An den Finanzmärkten nahm von Mitte Februar bis Mitte März die Risikoaversion extrem zu, deutlich stärker als während der Euro-Schuldenkrise 2011, nur übertroffen von der Finanzkrise 2008/09. Der Euro-Franken-Kurs fiel 2008 zeitweise um über 20 Rappen, 2011 sogar um über 30 und in diesem Jahr nicht einmal um 4 Rappen.

In den früheren Fällen griff die SNB kaum bzw. aus heutiger Sicht nur verhalten ein. Diesmal schlug sie kräftig zu. Die Sichteinlagen bei der SNB stiegen um rund 90 Mrd. Franken, also in ähnlichem Ausmaß wie vor der Aufhebung des Euro-Franken-Mindestkurses 2015.

Die Sichteinlagen legen als bilanzieller Gegenposten die Marktinterventionen nur indirekt dar, erscheinen aber wöchentlich und sind nicht durch Bewertungseffekte verzerrt.

Aufgrund von letzteren erhöhten sich die offiziellen, monatlichen Devisenreserven nur leicht. Zum einen reduziert eine Franken-Aufwertung alleine den Wert der Fremdwährungsbestände, zum anderen erlitt die SNB Kursverluste mit ihrem Aktienportfolio, das rund 20 % der Reserven ausmacht.

Theoretisch kann eine Notenbank unbegrenzt gegen die eigene Währung intervenieren, da sie diese aus dem Nichts schafft („Fiat money“). Allerdings zeigt der Januar 2015 – die Freigabe des Euro-Franken-Kurses –, dass dem praktischen Grenzen gesetzt sind.

Mit dem Aufblähen der Devisenreserven wachsen bilanzielle Risiken für eine Notenbank und zumindest in der Theorie auch Inflationsrisiken. Könnte die SNB wieder zurückrudern und doch eine kräftige Franken-Aufwertung akzeptieren?

Zinsdifferenzen und Bewertung begrenzen Franken-Aufwertung

Andere Faktoren sprechen dagegen. In früheren Phasen steigender Risikoaversion fielen die globalen Anleiherenditen massiv. Klassische Niedrigzinswährungen wie der Franken profitierten davon, da ihr Renditenachteil zurückging, was sie relativ attraktiver machte. Mittlerweile ist aber auch der Euro eine Niedrigzinswährung, die Renditen deutscher Bundesanleihen sanken in der Corona-Pandemie kaum noch.

Die Zinsdifferenz gegenüber dem Euro bewegte sich nur kurzzeitig zu Gunsten des Frankens. Die Kaufkraftparität begrenzt ebenso das Potenzial für die Schweizer Währung. Der Franken ist gegenüber dem Euro schon seit vielen Jahren stark überbewertet.

Konjunkturell dürfte die Pandemie die Schweiz wohl nicht ganz so hart treffen wie die gesamte Eurozone. Obwohl eine kleine offene Volkswirtschaft, schwankt die Schweizer Konjunktur generell nicht ganz so stark wie die der Eurozone. Die Stimmungsindikatoren wie der KOF-Index sind zwar ebenfalls eingebrochen. Aber der „Shutdown“ dauerte in der Schweiz nicht so lange wie etwa in Frankreich oder Italien.

Die derzeit rückläufigen Preise wird die SNB kaum mit Zinssenkungen bekämpfen, selbst wenn sie sich diese Option offen hält. Neben neuen Kreditfazilitäten legt sie vielmehr den Fokus auf den Außenwert ihrer Währung und interveniert entsprechend.

Entwicklung der Währungsunion von entscheidender Bedeutung

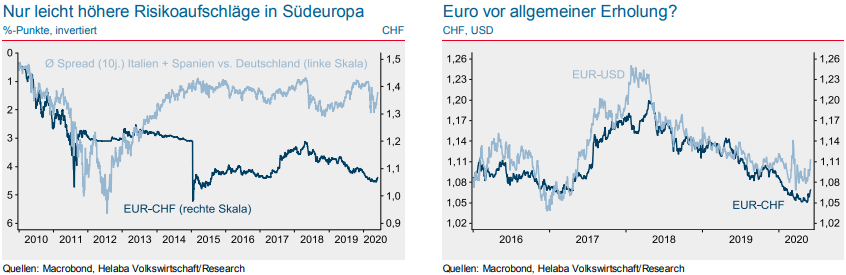

Ein wichtiger Faktor für den Erfolg dieser Maßnahmen liegt in der Eurozone. Die ohnehin anfälligen Südländer – also Italien und Spanien – sind besonders von der Pandemie betroffen. Die Risikoaufschläge zogen zwar an, jedoch eher moderat – gerade im Vergleich zu 2011. Hierbei halfen die Anleihekäufe der EZB.

Wenn es der EZB mit den Käufen bzw. in Zukunft vor allem der EU mit neuen Fiskalprogrammen gelingt, die Situation in den Krisenländern zu entschärfen, dann stehen die Chancen für den Euro gut.

Euro-Franken-Kurs mit Erholungspotenzial

Am Devisenmarkt gilt zudem: der Einäugige ist König unter den Blinden. In der jüngsten Krise wertete der US-Dollar gegenüber dem Euro nur temporär auf, während er gegenüber vielen anderen Währungen deutlich zulegte. Von einer allgemeinen Euro-Schwäche kann daher keine Rede sein.

Angesichts einer extrem expansiven Geldpolitik und ausufernder Haushaltsdefizite in den USA könnte der Dollar künftig gegenüber dem Euro sogar merklich unter Druck geraten. Der Euro-Dollar-Kurs war in den letzten Jahren stark mit dem Euro-Franken-Kurs korreliert, so dass sich ein Anstieg z.T. auch im Franken-Kurs widerspiegeln sollte.

Kurzfristig bestehen durch die Pandemie und deren wirtschaftlichen Folgen noch erhebliche Unsicherheiten. Der Euro-Franken-Kurs dürfte vorerst noch im Bereich 1,05 bis 1,07 schwanken. Die SNB wird aber die untere Grenze kontrollieren können, solange nicht wider Erwarten in der EU dramatische politische Entwicklungen geschehen.

Im Zuge einer konjunkturellen Erholung und einer weiter nachlassenden Risikoaversion wird aber der Euro die Oberhand gewinnen. Vor allem wenn der Euro gegenüber dem US-Dollar wieder Oberwasser bekommt, wird der Euro-Franken-Kurs bis Jahresende vermutlich auf 1,10 klettern.

Währungsalternativen zum Euro und Schweizer Franken

Wo liegen die Alternativen zum Schweizer Franken (CHF) am Devisenmarkt? In unserer 6-teiligen Serie machen wir auf weitere stabile und werthaltige Volkswirtschaften mit einem geringen Verschuldungsgrad aufmerksam.

Diese Volkswirtschaften außerhalb der Euro-Zone mit ihren eigenen Landeswährungen sind Norwegen (Norwegische Krone – NOK), Schweden (Schwedische Krone – SEK), Kanada (Kanadische Dollar – CAD), Australien (Australische Dollar – AUD) sowie Neuseeland (Neuseeländische Dollar – NZD) und Singapur (Singapur-Dollar – SGD).

- Norwegen (Norwegische Krone – NOK)

- Schweden (Schwedische Krone – SEK)

- Kanada (Kanadische Dollar – CAD)

- Australien (Australische Dollar – AUD)

- Neuseeland (Neuseeländische Dollar – NZD)

- Singapur (Singapur-Dollar – SGD)

Disclaimer & Risikohinweis

Themen im Artikel

Infos über Helaba Landesbank Hessen-Thüringen

Helaba Landesbank Hessen-Thüringen News

Das Sommerloch hat in Zeiten von Donald Trump keine Chance. Kaum wurde das „big beautiful bill“ im Kongress verabschiedet, widmet sich der US-Präsident wieder seinem Lieblingsthema. Zölle! Am 9. Juli lief die Deadline für die „reziproken“ Zölle aus. Der Schock blieb aus, denn die Frist wurde abermals verlängert, diesmal auf den 1. August. Wieder ein typischer Rückzieher von Trump?…

Nachdem die Emissionsaktivität in den ersten drei Aprilwochen aufgrund eines deutlichen Anstiegs der Marktvolatilität fast vollständig zum Erliegen kam, nutzten viele Unternehmen die Beruhigung des Sentiments in den zwei letzten Monaten, um teils aufgeschobene Platzierungsvorhaben in großem Stil umzusetzen. In der Folge erreichte der Primärmarkt für EUR Corporate Bonds im Mai und Juni jeweils ein…

Mit einem beim DAX überragenden ersten Halbjahr haben Aktien viel Positives vorweggenommen und sind hoch bewertet. Wird Trump nun zum Spielverderber? Mit einer Performance von 20 % hat der DAX im ersten Halbjahr nicht nur den EURO STOXX 50 (rund 8,3 %), sondern auch die vermeintlichen Leitindizes S&P 500 (5,5 %) klar hinter sich gelassen. Profitieren konnte das…

Der Primärmarkt für erstrangig unbesicherte Bankanleihen zeigte sich weiterhin äußerst lebhaft. Im 2. Quartal 2025 erreichte das emittierte Volumen trotz einiger Unterbrechungen im volatilen Marktumfeld insgesamt rund 54 Mrd. EUR, 34% mehr als im Vorjahr und 18% über dem Mittelwert der letzten 8 Jahre. Internationale Handelsspannungen und schwache wirtschaftliche Aussichten haben immer wieder für Schwächephasen…

Weitere Trading News

Trump eskaliert Handelskrieg: 30 Prozent Zölle auf EU-Waren ab 1. August

US-Präsident Donald Trump hat am Samstag überraschend angekündigt, ab dem 1. August Zölle von 30 Prozent auf alle Waren aus der Europäischen Union und Mexiko...

US-Ökonom Peter Schiff spekuliert über Powell-Rücktritt am Montag – Marktanalyse zu drastischen Zinssenkungen und Auswirkungen auf Aktien, Anleihen, Gold und Co.

Der prominente Ökonom und Goldadvokat Peter Schiff hat mit seinen jüngsten Äußerungen auf der Plattform X für Aufsehen an den Finanzmärkten gesorgt. In seinem vielbeachteten...

Aktie im Fokus: BASF stark unter Druck – Aktie verliert nach Gewinnwarnung deutlich

Der Ludwigshafener Chemiekonzern BASF hat die Anleger am Freitagabend mit einer deutlichen Gewinnwarnung geschockt. Nach der Veröffentlichung vorläufiger Quartalszahlen senkte das Unternehmen seine Jahresprognose für...

Bitcoin mit neuen Allzeithochs – Bullen scharren mit den Hufen

Am Donnerstag war es endlich soweit, Bitcoin brach über die $112.000 Marke und markierte neue Allzeithochs, setzte sein bullishes Momentum erwartbar und wie in unserer...

DAX vor Richtungsentscheidung: Zwischen Rekordhoch und Korrekturrisiken – Handelskriegs-Dynamik durch Zölle bleibt unberechenbar!

Das Sommerloch hat in Zeiten von Donald Trump keine Chance. Kaum wurde das „big beautiful bill“ im Kongress verabschiedet, widmet sich der US-Präsident wieder seinem Lieblingsthema. Zölle! Am...

Aktie im Fokus: Berkshire Hathaway – Abkopplung vom Gesamtmarkt

In dieser Analyse werfen wir einen differenzierten Blick auf die aktuelle Entwicklung der Berkshire Hathaway Aktie, die – trotz allgemeiner Markthöhenflüge – eine temporäre Underperformance...

ETF im Fokus: ETF auf US-amerikanischen Unternehmen aus der Energiebranche

Der Xtrackers MSCI USA Energy UCITS ETF 1D ist der einzige ETF, der den MSCI USA Energy 20/35 Custom Index nachbildet. Der ETF bietet Zugang...

Auslandsaktien: Stehen die Tech-Aktien vor einer größeren Korrektur?

Die großen Aktienindizes in Europa und den USA stehen auf Allzeithoch oder kurz davor. Der Kurseinbruch im April konnte die Börsenrallye lediglich kurz unterbrechen –...

Big Beautiful Bill: Wachstumsturbo oder Totalschaden?

Ohne Superlative geht es nicht bei Donald Trump – kein Wunder also, dass der US-Präsident und seine Entourage das Kern-Gesetz seiner zweiten Amtszeit „One Big...

Aktie im Fokus: Nvidia – Neue Allzeithochs erreicht, 4 strategische Handelsmarken im Fokus

Die Aktie von Nvidia hat – wie in der vorherigen Analyse skizziert – ein neues Allzeithoch markiert. Der zentrale Impuls: ein klar strukturierter Long-Einstieg am...

Aktie im Fokus: Deutsche Telekom – Analysten der UBS und Charttechnik sehen knapp 20% Kurspotenzial

Die Aktie des DAX-Konzerns Deutsche Telekom notierte am 28. Mai 2025 via Xetra auf einem letzten hier für die Analyse relevanten Zwischenhoch von 34,44 Euro....

Philipp Bagus, Professor für Volkswirtschaftslehre, über Javier Mileis Wirtschaftswunder in Argentinien und was Deutschland daraus lernen kann – Interview

David Ernsting, Chefredakteur Broker-Test, im Gespräch mit Philipp Bagus, Professor für Volkswirtschaftslehre an der Universität Rey Juan Carlos in Madrid, über die umfangreichen und erfolgreichen...

Aktie im Fokus: BMW – weiß-blaue Erfolgsgeschichten lassen die Aktie haussieren

Die Aktie von BMW ging am Donnerstag, den 10. Juli 2025 via Xetra mit einem Kursgewinn von 4,15 Prozent und einem Schlusskurs von 85,40 Euro...

DWS Marktausblick: US-Aktien feiern Comeback – aber Vorsicht ist geboten!

Als wäre nichts gewesen – US-Aktien haben sich in den letzten Wochen eindrucksvoll zurückgemeldet und liegen seit Beginn des Jahres wieder deutlich im Plus. Auch...

DAX Morgenanalyse: BMW überzeugt mit solider Entwicklung im ersten Halbjahr

Der Xetra-DAX beendete den Donnerstag mit einem Kursverlust von 0,38 Prozent und 24.456,81 Punkten. Das Handelsvolumen via Xetra betrug rund 3,86 Milliarden Euro. Der Xetra-DAX...

Rekordvolumen: EUR Corporate Bonds florieren trotz gesunkener Risikoprämien

Nachdem die Emissionsaktivität in den ersten drei Aprilwochen aufgrund eines deutlichen Anstiegs der Marktvolatilität fast vollständig zum Erliegen kam, nutzten viele Unternehmen die Beruhigung des...

Aktie im Fokus: Bechtle – Deckel vor Sprengung?

Die Bechtle-Aktie war ausgehend vom im November 2021 bei 69,56 EUR verzeichneten Rekordhoch bis auf in im Januar dieses Jahres gesehenes Mehrjahrestief bei 28,74 EUR...

Aktie im Fokus: Intesa Sanpaolo: Italienische Bankengruppe mit 7,1% Dividendenrendite und über 20% Kurspotenzial

Intesa Sanpaolo S.p.A. ist eine der größten Bankengruppen Italiens mit einem breiten internationalen Netzwerk in Mittel- und Südosteuropa. Die Bank bietet ein breites Spektrum an...

Eine neue Ära für den Kupfermarkt

Kupfer ist eines der wichtigsten Metalle der Welt. Etwa 50% des gesamten Kupfers weltweit wird in China verbraucht, hauptsächlich im Bausektor, aber gleichzeitig wäre die...