Südkorea: Neubewertung, wenn politische Maßnahmen greifen

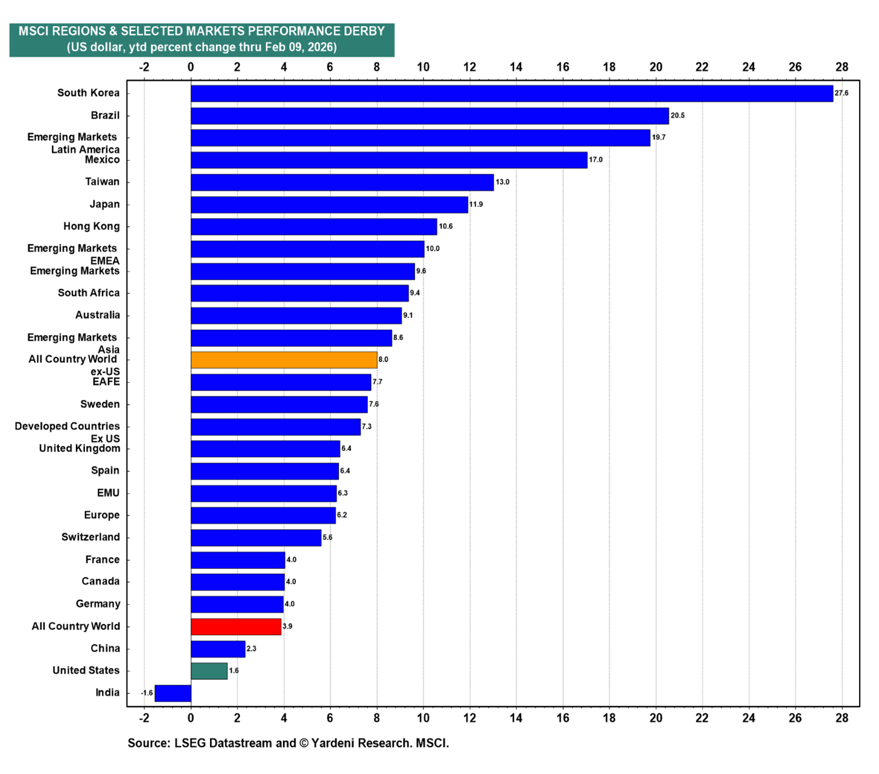

Südkorea ist ein Markt, der bei einer allgemeinen Rallye auf den ersten Blick vollständig bewertet erscheinen mag, strukturell jedoch nach wie vor unterbewertet ist. Der Anstieg des KOSPI im Jahr 2025 und der starke Start ins Jahr 2026 haben globale Anleger bereits dazu veranlasst, sich wieder zu engagieren, angetrieben von zwei sehr konkreten Faktoren: der zentralen Rolle Koreas in der Lieferkette für KI-Speicher und einem Exportzyklus im Verteidigungsbereich, der wirtschaftlich immer bedeutender wird.

Aber die Debatte, die letztendlich darüber entscheidet, ob Südkorea eine dauerhafte Neubewertung seiner Bewertung erhält, dreht sich weder um KI noch um Geopolitik. Es geht um Governance, Kapitaleffizienz und darum, ob der Korea-Discount endlich an seinen Wurzeln und nicht nur an seinen Symptomen angegangen wird.

Bewertung der Politik: Positiver Kurs, aber Umsetzung zählt

Das Hauptrisiko besteht im Timing und in der Glaubwürdigkeit. Selbst ein niedrigerer Spitzensteuersatz für Dividenden (der nach den neuesten Angaben auf 25% gesenkt werden soll) wird die Ausschüttungsentscheidungen nicht wesentlich verändern, solange die Reformen nicht endgültig beschlossen, gesetzlich verankert und mit einem klaren Datum des Inkrafttretens umgesetzt sind.

Unternehmen ändern ihre Kapitalpolitik selten aufgrund von Gesetzesentwürfen. Wenn die gesetzliche Regelung erst ab 2026 verbindlich wird, dann wird die beobachtbare Reaktion der Unternehmen viel eher in der zweiten Hälfte des Jahres 2026 deutlich werden, wenn die Vorstände mit Sicherheit statt mit Optionen handeln können.

Es ist ermutigend, dass Südkorea bereits gezeigt hat, dass „weiche” Reformsignale zu „harten” Ergebnissen führen können, wenn die Anreize stimmen. Führende KOSPI-Unternehmen haben begonnen, Aktien im erheblichen Umfang aus dem Markt zu nehmen, was sowohl die Erwartung strengerer Vorschriften als auch die Bereitschaft widerspiegelt, sich vor der Regulierungskurve zu positionieren.

Dies entspricht dem von uns zuvor hervorgehobenen allgemeinen Muster: Der Shareholder Value hängt oft ebenso sehr von der Kultur wie von der Regulierung ab, und sobald die „Reiserichtung” akzeptiert ist, kann sich eine freiwillige Dynamik entwickeln.

Der Widerstand von Wirtschaftsverbänden gegen governancebezogene Änderungen des Handelsgesetzes erinnert jedoch daran, dass der Reformweg Koreas nicht linear verläuft. Das ist wichtig, denn die Märkte werden den Abschlag nicht dauerhaft allein aufgrund politischer Absichten aufheben.

Sie werden Korea neu bewerten, wenn die Politik in wiederholbare Unternehmensmaßnahmen umgesetzt wird: höhere Dividenden, glaubwürdige Rückkaufprogramme, häufigere Einziehungen eigener Aktien und klarere Governance-Standards, wodurch sich die „Kontrollprämie” verringert, die Anleger in ihre Bewertungen einfließen lassen.

Binnen 12 Monaten hat der KOSPI um mehr als 100 Prozent zugelegt

Südkorea-Abschlag: geringer, aber nicht verschwunden

In unseren jüngsten Analysen haben wir diese Entwicklung als „Value Up gewinnt langsam an Dynamik“ beschrieben und verweisen auf messbare Fortschritte: stärkeren Aktionärsaktivismus, steigende Aktienrückkäufe und Dividenden sowie eine sich schließende Bewertungslücke gegenüber anderen Schwellenländern.

Entscheidend ist dabei: Eine Neubewertung ist kein einmaliges Ereignis, sondern ein Prozess.

- Gewinne müssen überzeugen

Bewertungen orientieren sich letztlich an nachhaltiger Profitabilität. Koreas Neubewertungsthese wird durch die starke Positionierung im globalen KI-Investitionszyklus gestützt, ebenso wie durch die Dominanz bei Schlüsseltechnologien im Speicherbereich. Besonders strategisch ist Koreas Rolle im HBM-Markt (High Bandwidth Memory), in dem das Land einen sehr großen Anteil hält. Gleichzeitig führt der KI-Boom zu nichtlinearen Steigerungen des Speicherbedarfs und erhöht den Preisdruck im breiteren DRAM-Markt (Dynamic Random Access Memory). - Kapitalallokation muss berechenbar werden

Eine nachhaltige Neubewertung erfordert systematische, nicht nur punktuelle Kapitalpolitik. Unternehmen müssen klare und konsistente Ausschüttungsrahmen etablieren und überschüssige Liquidität eher als Bilanzbelastung denn als Sicherheitsreserve betrachten. Der Markt achtet zunehmend auf Standardisierung: explizite Ausschüttungsziele, mehrjährige Rückkaufprogramme und die regelmäßige Einziehung zurückgekaufter Aktien statt dauerhafter Lagerung. - Governance bleibt Schlüsselfaktor

Südkoreas Abschlag spiegelt seit langem Governance-Reibungen wider: komplexe Chaebol-Strukturen – die großen, meist familienkontrollierten Industriekonglomerate Koreas –, Unsicherheit bei Transaktionen mit verwandten Parteien, Abspaltungen, M&A-Fusionen und ungleiche Behandlung von Minderheitsaktionären. Frühere Analysen identifizierten die zentralen Problemfelder klar: Unternehmensführung, Dividendenunsicherheit, Aktionärsrenditepolitik und eine von Investoren nahezu reflexartig angesetzte Risikoprämie. - Stabilität schlägt Ambition

Globale Investoren brauchen das Vertrauen, dass Reformen politische Zyklen überstehen. Wenn Reformen als kurzfristige Marktunterstützung wahrgenommen werden, verschwindet die „Headline-Prämie“ schnell. Wenn Reformen eingebettet und durchgesetzt werden, wird die Risikoprämie komprimiert und der Markt kann höhere Vielfache aufrechterhalten.

Währung & Kapitalflüsse: KRW-Schwäche kein Deal-Breaker

Sollten sich die US-Zinsdifferenzen bis 2026 verringern und die heimische Politik die Währungsvolatilität reduzieren, könnte die Währung weniger stark als struktureller Gegenwind wirken.

Gleichzeitig wird das Bild der Kapitalflüsse nicht ausschließlich von ausländischen Investoren bestimmt. Anlageentscheidungen heimischer Institutionen sowie das Verhalten privater Anleger können die marginale Nachfrage nach koreanischen Aktien maßgeblich beeinflussen.

Für globale Asset-Allokatoren bleibt der entscheidende Punkt, dass die Investmentthese für koreanische Aktien weiterhin primär von der Gewinnentwicklung der Marktanker getragen wird – insbesondere von den Halbleitern, wo starke Fundamentaldaten kurzfristige Währungseffekte überlagern können.

Fazit

Der Abschlag für Südkorea verringert sich, da die Anleger bereits jetzt die Voraussetzungen dafür erkennen können: einen global relevanten Gewinnmotor durch KI-Speicher, einen Verteidigungsexportzyklus in realer Größenordnung und eine Governance-Strategie, die von der Diskussions- in die Umsetzungsphase übergegangen ist.

In der nächsten Phase ist Durchhaltevermögen gefragt. Wenn die politische Stabilität anhält und die Unternehmen bis 2026 und darüber hinaus die Aktionärsrenditen und Governance-Verbesserungen institutionalisieren, kann Korea den Übergang von „strukturell diskontiert” zu „strukturell neu bewertet” fortsetzen. Andernfalls besteht das Risiko, dass die Reformen nur als kurzfristige Marktkatalysatoren wirken, die verblassen, sobald sich die politische Aufmerksamkeit anderen Themen zuwendet. Was wir bisher sehen, stimmt uns zuversichtlich.

Disclaimer & Risikohinweis

Themen im Artikel

Infos über Franklin Templeton Investments

Franklin Templeton Investments ist eine Investmentgesellschaft mit Hauptsitz in San Mateo, Kalifornien. Das Unternehmen ist in mehr als 30 Ländern vertretenDas verwaltete Vermögen beträgt rund 1,5 Billionen USD.

Anlageschwerpunkte sind globale Growth- und Value-Aktieninvestments, intern...

Franklin Templeton Investments News

Franklin Templeton1, ein weltweit führender Vermögensverwalter, freut sich, die Auflegung des Franklin Core US Enhanced Equity UCITS ETF2 bekannt zu geben, einen systematischen aktiven Aktien-ETF, der durch ein diversifiziertes Portfolio von US-Aktien, das von Franklin Templeton Investment Solutions verwaltet wird, langfristiges Kapitalwachstum erzielen soll. Aufbauend auf der Einführung der Core Enhanced-Fondsserie von Franklin Templeton im…

Indien steht 2026 vor einer Erholung der Gewinne, da die unterstützende Fiskal- und Geldpolitik weiterhin die Widerstandsfähigkeit des Binnenkonsums stützt. Angesichts der zunehmend günstigen Bewertungen und der potenziellen Entspannung bei den US-Zöllen sind wir nach einem turbulenten Jahr vorsichtig optimistisch hinsichtlich der Aussichten für Indien. Langfristig bleiben die Fundamentaldaten und strukturellen Themen für indische Aktienanlagen…

Die möglichen Überraschungskandidaten für den nächsten Zyklus sind Australien, Indien und Saudi-Arabien. Australien: Ein vorsichtiger Anker im Wandel Der australische Aktienmarkt hat seit Jahresbeginn in US-Dollar gerechnet rund 16,7% zugelegt – eine moderate, aber stetige Performance, die eher Ausgewogenheit als Überschwang widerspiegelt. Das Wachstum wurde durch robuste Rohstoffexporte, einen steigenden Konsum und eine vorsichtige…

Derzeit steht die Rangliste fest: Südkorea, Mexiko und China sind die großen Gewinner dieses Jahres. Australien, Indien und Saudi-Arabien könnten Überraschungskandidaten für den nächsten Zyklus sein. Von den Chip-Exporteuren Asiens bis hin zu den Nearshoring-Zentren Lateinamerikas war die Reaktion des Marktes auffallend uneinheitlich seit dem „Liberation Day“ vor gut sechs Monaten. Die Gesamtrenditen im Jahr…

Weitere Trading News

DAX gibt alle Gewinne wieder ab – Konjunkturdaten weder Fisch noch Fleisch

Das Bild kennen wir schon aus den vergangenen Wochen: Der DAX musste heute erneut alle seine Gewinne der vergangenen 24 Stunden abgeben und hat den...

Banken, Speicherchips, Lateinamerika: Schwellenländeraktien auf Wachstumskurs

Seit Ende Februar 2025 hat der MSCI EM Index eine Rendite von 42,9% in US-Dollar erzielt, verglichen mit 21,0% für den MSCI World Index und...

Gold: Zinspolitik der Fed beeinflusst Goldkurs und Charttechnik – Fed-Chef Powell vor Amtsende

Die Zeit von Fed-Chef Jerome Powell geht dem Ende entgegen – im Mai übernimmt Kevin Warsh. Bis dahin finden noch zwei weitere FOMC-Zinsentscheide unter Powell...

DAX bleibt gut unterwegs – Wenn aus KI-Risiken wieder Chancen werden

Der DAX wird zur Handelseröffnung am Donnerstag bei 25 200 Punkten gesehen. Die positive Stimmung an den Börsen rund um den Globus hält an und...

DAX-Ausbruch geglückt: Nachhaltig über 25.000 Punkten

Befreiungsschlag geglückt: DAX pulverisiert die 25.000er-Marke! Das muss er jetzt gewesen sein, der lang ersehnte Befreiungsschlag im DAX. Am gestrigen Mittwoch ließen die Marktteilnehmer keine...

flatex startet Aktiensparpläne: Ab 25 Euro regelmäßig in über 1.000 Aktien investieren

flatex baut sein Sparplanportfolio um Aktiensparpläne aus und schafft damit eine weitere Möglichkeit, regelmäßig und strukturiert in den Kapitalmarkt zu investieren. Kundinnen und Kunden können...

Südkorea: Neubewertung, wenn politische Maßnahmen greifen

Südkorea ist ein Markt, der bei einer allgemeinen Rallye auf den ersten Blick vollständig bewertet erscheinen mag, strukturell jedoch nach wie vor unterbewertet ist. Der...

comdirect startet „Pure“ – kostengünstiges Depot für Einsteiger

comdirect bietet ab sofort ein neues Depotmodell an: das „Pure Depot“. Dieses wurde für Kunden entwickelt, die mit Aktien und ETFs zu günstigen Konditionen handeln...

DAX Morgenanalyse: Bayer schwächelt trotz starkem Gesamtmarkt

Der Xetra-DAX ging am Mittwoch, den 18. Februar 2026 mit einem Kursgewinn von 1,12 Prozent und 25.278,21 Punkten aus dem Handel. Das Handelsvolumen via Xetra...

flatexDEGIRO beschließt neue Grundsätze zur Kapitalallokation – Versiebenfachung der jährlichen Dividende geplant

Auf Basis vorläufiger, ungeprüfter Zahlen, erwartet der Vorstand der flatexDEGIRO SE für 2025 einen Konzernumsatz von rund 560 Millionen Euro (2024: 480 Millionen Euro) sowie...

DWS bietet mit neuen Xtrackers-Multi-Asset-ETFs breit gestreute und gleichzeitig kosteneffiziente Lösungen

Die DWS hat vier neue Xtrackers-ETFs aufgelegt, die Anlegern die Möglichkeit bieten, mit nur einem ETF in ein Portfolio aus den Anlageklassen Aktien, Anleihen und...

Aktie im Fokus: Vonovia – Rally über den SMA 200

Die Aktie des Immobilienkonzerns Vonovia (WKN: A1ML7J) hatte ausgehend vom im September 2020 bei 58,77 EUR verzeichneten Rekordhoch eine Baisse gestartet, die sie bis zum...

Aktie im Fokus: BASF – Analysten neutral, aber charttechnisch über 30% Kurspotenzial

Die im DAX eingebundene Aktie des Konzerns BASF notierte am 06. März 2025 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 55,06...

Aktie im Fokus: Norwegian Cruise Line zeigt starkes Golden Cross mit bullischem Momentum

Die Aktie der Norwegian Cruise Line Holdings (WKN: A1KBL8) hatte im vergangenen November ein Korrekturtief bei 17,35 USD ausgebildet und eine Rally bis auf im...

DAX Morgenanalyse: Bayer setzt Rally mit Plus von 7,35% fort

Der Xetra-DAX beendete den Dienstag, den 17. Februar 2026 mit einem Kursgewinn von 0,80 Prozent und 24.998,40 Punkten. Das Handelsvolumen via Xetra betrug rund 4,21...

Argentinien vor einem möglichen Wendepunkt – Chancen und Risiken für Anleiheinvestoren

Argentinien befindet sich in einer außergewöhnlichen Übergangsphase. Dieser Ansicht ist James Donald, Portfoliomanager/Analyst und Leiter der Emerging-Markets-Plattform von Lazard Asset Management. Nach dem klaren Sieg...

Interview mit Tobias Spreiter, Head of flatex, und Oliver Behrens, CEO flatexDEGIRO, über das kräftige Kundenwachstum, die Relevanz von IT-Infrastuktur und Neues zu Festgeld, Krypto & Kinderdepot

David Ernsting, Broker-Test Chefredakteur, im Interview mit Tobias Spreiter, Head of flatex, und Oliver Behrens, CEO flatexDEGIRO, über das kräftige Kundenwachstum, die Relevanz von IT-Infrastuktur...

DAX stemmt sich erfolgreich gegen den Abwärtstrend an der Wall Street

Der DAX konnte sich im heutigen Handelsverlauf trotz des Gegenwinds von der Wall Street im Plus behaupten. Wie schon der Terminmarkt gestern und auch die...

Aktie im Fokus: Hensoldt – Analysten von Warburg Research prognostizieren weiteres Kurspotenzial

Die Aktie des MDAX-Konzerns Hensoldt notierte am 19. Januar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 96,70 Euro. Seitdem korrigierte...

Aktie im Fokus: MTU – Ausbruch ante portas?

Die Aktie von MTU Aero Engines (WKN: A0D9PT) weist einen intakten langfristigen Aufwärtstrend auf. Auf Sicht der vergangenen zwölf Monate konnte sie um rund 16...