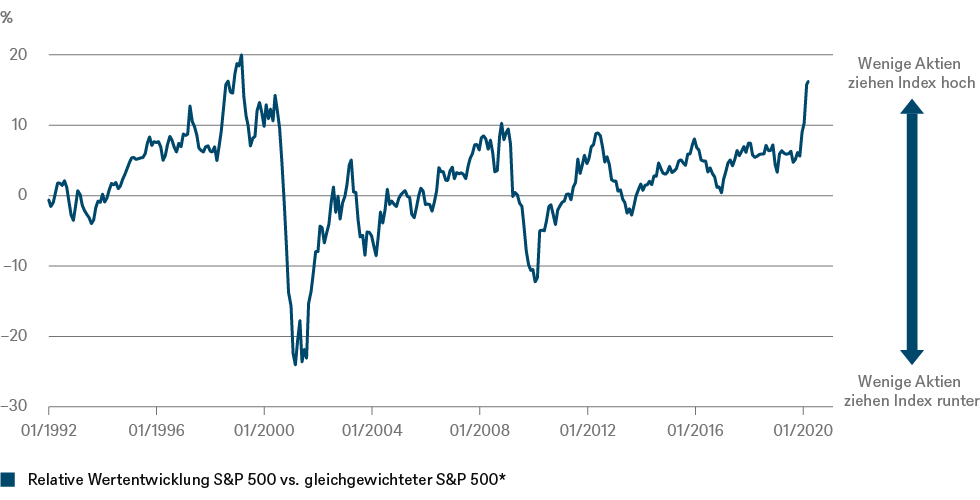

Ungewöhnliche Stärke der Stärksten im S&P 500

DWS Investments: Die großen US-Werte, insbesondere aus den Sektoren Technologie und Kommunikation, sind ihrer Favoritenrolle bei vielen Anlegern auch dieses Jahr wieder gerecht geworden. Gerade im Markteinbruch haben sie sich deutlich besser als der S&P 500 gehalten. Dieser hat seit Jahresanfang 10,8 Prozent verloren. Zieht man lediglich die fünf größten Gewinner ab (gemessen am absoluten Marktwertzuwachs), hätte der Einbruch ganze 14 Prozent betragen.

In etwas anderer Form zeigt unser „Chart of the Week“ das gleiche Phänomen. Er bildet die relative Performance des S&P 500 gegenüber dem gleichgewichteten S&P 500 ab, zeigt also, in welchen Phasen der Index vor allem von den größten Werten getrieben wird. So stark wie dieses Jahr übertraf der Index zuletzt 1999 seinen „egalitären“ Schwesterindex.

Die Bedeutung der Schwergewichte zeigt sich auch darin, dass allein die fünf größten über ein Fünftel der Index-Marktkapitalisierung auf sich vereinen. Dieser Wert wurde selbst in der Technologieblase im Jahr 2000 nicht erreicht. Wie lange kann dies noch weitergehen?

Viele Anleger kennen die These der „Mean-Reversion“, wonach im Zeitablauf jeder Trend wieder zu seinem Mittelwert zurückfindet. Schließlich kann eine Sektor-Outperformance nicht ewig währen, da der Sektor sonst irgendwann den gesamten Index besetzen würde. Früher oder später dürften also auch die Technologiewerte wieder underperformen. Momentan sieht alles eher nach „später“ aus.

Gerade die jetzige Coronavirus-Krise verdeutlicht, dass es sich beim Siegeszug der Technologiewerte nicht nur um ein zyklisches Phänomen handelt. Es sei denn, dieser darf sich über mehr als ein Jahrzehnt erstrecken. Was den großen Technologiewerten dieser Tage auch zugutekommt, ist ihre Bilanzstärke. Über letztere verfügen auch viele Werte aus dem Gesundheitssektor, dessen defensive Qualitäten gerade in dieser Krise zur Geltung kommen sollten.

Auch wenn wir beide Sektoren derzeit zu unseren Favoriten zählen, ist dies relativ zum gesamten US-Aktienmarkt zu sehen. Diesen sehen wir zumindest kurzfristig etwas kritisch, da die Bewertung nach der Erholungsrally unseres Erachtens zu stark von der Geldpolitik der US Federal Reserve und zu wenig durch den wirtschaftlichen Ausblick getragen wird.

* 12 Monate rollierend; Quellen: Refinitiv, DWS Investment GmbH; Stand: 27.4.2020

Disclaimer & Risikohinweis

DWS ist der Markenname unter dem die DWS Group GmbH & Co. KGaA und ihre Tochtergesellschaften ihre Geschäfte betreiben. Die jeweils verantwortlichen rechtlichen Einheiten, die Kunden Produkte oder Dienstleistungen der DWS anbieten, werden in den entsprechen-den Verträgen, Verkaufsunterlagen oder sonstigen Produktinformationen benannt.

Die in diesem Dokument enthaltenen Angaben stellen keine Anlageberatung dar.

Alle Meinungsäußerungen geben die aktuelle Einschätzung von DWS Investment GmbH wieder, die sich ohne vorherige Ankündigung ändern kann.

Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als nicht zutreffend oder nicht korrekt herausstellen können.

Wertentwicklungen der Vergangenheit, [simuliert oder tatsächlich realisiert], sind kein verlässlicher Indikator für die künftige Wertentwicklung.

Die in diesem Dokument enthaltenen Informationen genügen nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Anlageempfehlungen und Anlagestrategieempfehlungen und unterliegen keinem Verbot des Handels vor der Veröffentlichung solcher Empfehlungen. Die Vervielfältigung, Veröffentlichung sowie die Weitergabe des Inhalts in jedweder Form ist nicht gestattet.

Themen im Artikel

Infos über DWS

Die DWS bietet privaten Anlegern eine große Auswahl an Fonds mit Schwerpunkten in verschiedenen Themen und Ländern. Die Produktpalette der DWS umfasst nicht nur klassische Fonds, sondern auch Themenfonds, Mischfonds, geschlossene Fonds oder Immobilienfonds. Ebenfalls konzentriert sich die DWS ...

DWS News

Die DWS hat zum 1. Juli 2025 die jährlichen Pauschalgebühren für fünf ETFs der Xtrackers-Produktpalette gesenkt. Die Maßnahme ist Teil einer kontinuierlichen Optimierung des Angebots und einer strategischen Ausrichtung auf die sich wandelnden Bedürfnisse von Anlegern. Insgesamt werden ETFs mit einem verwalteten Vermögen von rund 20 Milliarden Euro günstiger. Der größte betroffene Aktien-ETF ist der…

So genannte kritische Mineralien mögen zwar in der breiten gesellschaftlichen Diskussion noch nicht so richtig angekommen sein; in der Politik und vor allem in geopolitischen Auseinandersetzungen spielen sie hingegen bereits eine äußerst relevante Rolle. Jüngst erst hat nicht nur der Disput und die später versuchte Annäherung zwischen den USA und China mit Blick auf kritische…

Die US-Märkte liegen seit Jahresbeginn wieder leicht, die europäischen, insbesondere der deutsche, satt im Plus. Der Einbruch der Aktienmärkte nach den Zolläußerungen von US-Präsident Trump scheint eine unwesentlich längere Halbwertszeit zu haben als seine Aussagen zur Höhe von Zöllen. Wie kann das sein?, werden sich so manche Anleger fragen. Schließlich ist die Zoll-Thematik noch längst…

Die Renditen japanischer Staatsanleihen (JGBs) sind seit Beginn des Jahres kräftig angestiegen. Insbesondere die Aufwärtsbewegung im ultralangen Laufzeitenbereich – die 30-jährigen Fälligkeiten lagen Ende Mai in der Spitze mit knapp 3,20 Prozent um 90 Basispunkte über ihrem Jahresendstand, bevor es zu einer Erholung kam – hat unter Anlegern Sorgen geschürt, hier könnten erste Vorboten für…

Weitere Trading News

Aktie im Fokus: SMA Solar mit Bodenbildung?

Die Aktie von SMA Solar Technology (WKN: A0DJ6J) hatte im Juli 2023 ein Allzeithoch bei 112,70 EUR verbucht und startete anschließend einen primären Abwärtstrend. Dieser...

DAX verliert die 24.000 Punkte aus dem Blick – Warten auf ein Signal aus dem Weißen Haus

Der handelspolitische Tonfall Trumps wird rauer und das ist unmittelbar auch auf dem Börsenparkett in Frankfurt zu spüren. Der DAX hat zunehmend Mühe, den Abstand...

DAX bleibt angespannt – Zalando, Siemens Energy & Rheinmetall trotzen dem Abwärtstrend

Der DAX hat am Montag mit einer typischen Korrektur die neue Handelswoche eingeläutet. Anleger und Investoren nutzten den Wochenbeginn, um Gewinne zu sichern, was zu...

DWS senkt Gebühren für fünf Xtrackers-ETFs

Die DWS hat zum 1. Juli 2025 die jährlichen Pauschalgebühren für fünf ETFs der Xtrackers-Produktpalette gesenkt. Die Maßnahme ist Teil einer kontinuierlichen Optimierung des Angebots...

Schwellenland Indien: Wie können Anleger am besten an Indiens Wachstum partizipieren?

In einem weiterhin von Unsicherheit geprägten Marktumfeld sticht ein Land besonders hervor: Indien. Während viele Schwellenländer gemischte Signale senden, erreichen Indiens Aktienmärkte neue Rekorde –...

Aktie im Fokus: Constellation Energy – allein KI und Krypto benötigen viel Energie

Energie braucht der Mensch, vor allem eine Menge an Elektrizität, also umgangssprachlich „Strom“. Besonders im Zeitalter von KI und Krypto könnte Energie zur Mangelware werden....

Chinas strategischer Aufschwung: Technologieinvestitionen, politischer Rückenwind und Hebelwirkung bei Seltenen Erden

Während die Weltbank ihre globalen Wachstumsprognosen nach unten korrigiert und die Erwartungen für die USA, die Eurozone und einen Großteil der Schwellenländer zurückschraubt, sollten Anleger...

ETF im Fokus: ETF auf Unternehmen aus den Bereichen Kryptowährungen und Blockchain

Das Anlageziel des VanEck Crypto and Blockchain Innovators UCITS ETF ist die Nachbildung des MVIS Global Digital Assets Equity Index. Um das Anlageziel zu erreichen,...

WisdomTree ETF auf Rüstungsindustrie überschreitet 3 Milliarden US-Dollar

Der WisdomTree Europe Defence UCITS ETF (WDEF), der am 11. März 2025 aufgelegt wurde, hat drei Monate nach seinem Handelsstart ein verwaltetes Vermögen von über...

Währungsanalyse des Tages: Währungspaar USDJPY setzt seinen langfristigen Aufwärtstrend fort

Der US-Dollar ist außergewöhnlich schwach und verzeichnet das schlechteste Halbjahresergebnis seit 1973 – seit Anfang 2025 hat er gegenüber den wichtigsten Währungen bereits etwa 10...

Ratgeber Hitze: Was kühlt besser – Wärmepumpe oder Klimaanlage?

Klimaanlagen machen Hitzewellen erträglicher – sind aber ökologisch zweifelhaft. Eine Alternative ist die Wärmepumpe. Wer ohnehin eine einbauen will, kann die Zusatzoption Kühlung wählen. Faktencheck:...

US-Dollar: Leitzinssenkungen der Fed als Lösung der US-Schuldenkrise?

Der US-Dollar ist der Methusalem unter den Währungen. Jahrzehntelang bot er den USA (finanz-)wirtschaftliche Stärke und den globalen Anlegern einen sicheren Hafen. Zuletzt haben ihm...

Über 24.000 Punkten locken Gewinnmitnahmen – Notenbanker in Sintra

Nach den Kursgewinnen der vergangenen Tage ist die aktuelle Konsolidierung im DAX mehr als gesund. Der Schwung scheint für den Moment raus, ein Indexstand über...

CapTrader launcht die Easy App: Weltweiter Wertpapierhandel so einfach wie nie zuvor

CapTrader gibt heute den Launch seiner neuen mobilen Handelsplattform bekannt: die CapTrader Easy App. Wie der Name verrät, bietet die App eine besonders intuitive sowie...

Aktie im Fokus: Dell – schwungvoll nordwärts

Die Aktie von Dell Technologies (WKN: A2N6WP) hatte im Mai 2024 nach einer dynamischen Hausse ein Rekordhoch bei 179,70 USD verzeichnet. Es folgte eine zeitlich...

DAX über 24.000 Punkten – Optimismus im Zollstreit

Die Dynamik im DAX dürfte auch zum Start in die neue Woche anhalten. Eine Fortsetzung der Rally wäre sicherlich für viele Anleger eine Überraschung, denn...

Die aktuelle DAX-Analyse: DAX wieder bullisch!

Das DAX Tageschart hat sich etwas entspannt. Wesentlich ist, dass der Tagesschluss von Freitag direkt zu Wochenbeginn bestätigt wird. Stellt sich dies ein, so könnte...

Aktie im Fokus: Deutsche Telekom – charttechnisch und aus Sicht der Analysten mit über 20% Kurspotenzial

Die Aktie des DAX-Konzerns Deutsche Telekom notierte am 03. März 2025 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 35,91 Euro. Seitdem...

Aktie im Fokus: Rheinmetall – Bewertungskennzahlen signalisieren trotz Rally faire Preisstellung

Die Aktie von Rheinmetall (WKN: 703000) hatte im März 2020 ein Mehrjahrestief bei 43,23 EUR ausgebildet und befindet sich hiervon ausgehend in einem dynamischen langfristigen...

DAX zwischen geopolitischen Spannungen und technischer Stabilisierung – Ölpreis sinkt, Zinsentscheidungen im Fokus

Die Waffenruhe zwischen Israel und dem Iran scheint zu halten, die NATO hat sich weitestgehend auf das gewünschte 5%-Ziel bei den Verteidigungsausgaben eingelassen, so dass...