US-Realrenditen: Dreht der Trend nach unten?

US-Realrenditen sind stets ein wichtiger Indikator für die Finanzmärkte, und auch aktuell scheinen sie wieder auf eine interessante Entwicklung hinzudeuten. Während die nominalen US-Renditen in den vergangenen Jahren starken Schwankungen unterlagen, lieferte die aus inflationsgeschützten US-Staatsanleihen (TIPS) abgeleitete Realrendite meist ein klareres Bild der zugrunde liegenden Einflussfaktoren.

Seit Anfang 2022 war der Trend zunächst eindeutig. Die 10-jährige Realrendite stieg von negativen Niveaus auf deutlich über zwei Prozent, angetrieben von einer aggressiven Straffungskampagne der US-Notenbank Federal Reserve (Fed). Dieser Anstieg verlief bis zum Herbst 2023 dynamisch. Danach folgte ein volatiler Seitwärtstrend, in dem die Realrendite mehrfach zurückfiel, ohne jedoch dauerhaft in einen Abwärtstrend überzugehen.

Seit Jahresbeginn 2025 zeichnet sich erneut eine Abwärtsentwicklung ab – und dass, obwohl die Fed bei ihren bisherigen Zinssenkungen keinesfalls aggressiv aufgetreten ist.

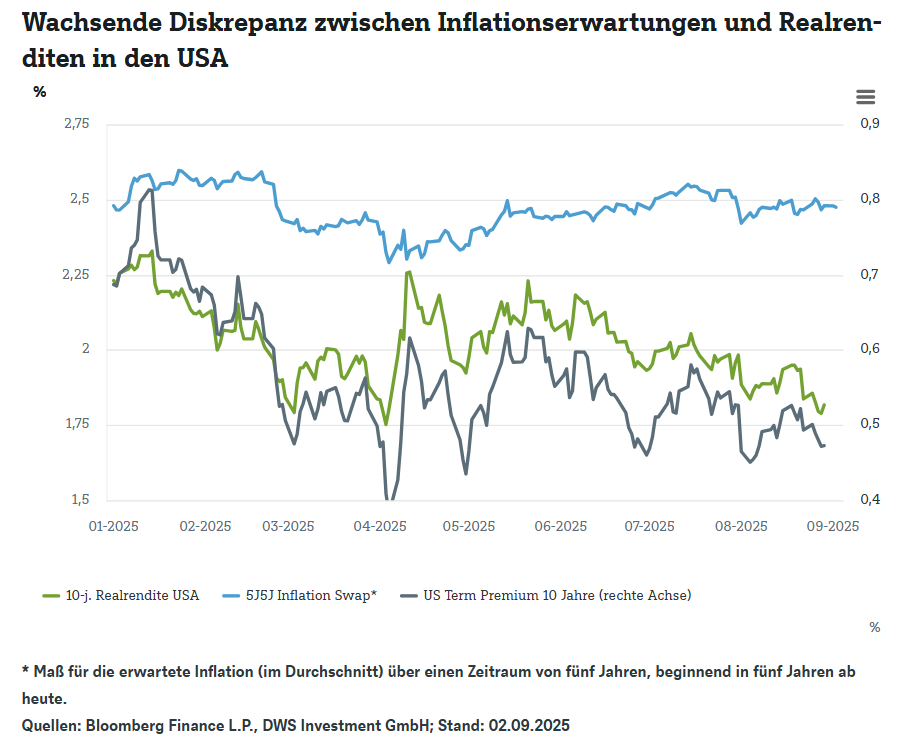

Rückgang der US-Term Premium seit Januar

Zweitens ist die Term Premium seit ihrem Hoch im Januar wieder zurückgegangen, wie unser „Chart der Woche“ zeigt. Diese Risikoprämie, die Investoren für das Halten langfristiger Anleihen verlangen, war im Zuge hoher Emissionsvolumina und fiskalischer Unsicherheiten zunächst gestiegen, hat sich zuletzt jedoch spürbar entspannt.

Dennoch könnten strukturelle Faktoren wie wachsende Staatsverschuldung und geopolitische Risiken verhindern, dass sie dauerhaft niedrig bleibt.

Politischer Druck auf Fed könnte Zinsprämien hochtreiben

Die Entwicklung des Arbeitsmarktes scheint unabhängig von politischen Faktoren zu sein. Dennoch ist die politische Dimension derzeit durchaus relevant. In den USA haben einige prominente Stimmen die Unabhängigkeit der Federal Reserve infrage gestellt.

Eine Zentralbank, die zu stark politischer Kontrolle unterliegt, könnte Gefahr laufen, ihre Glaubwürdigkeit zu verlieren. Ein solcher Vertrauensverlust würde tendenziell zu einem Anstieg der Risikoprämien am langen Ende der Zinsstrukturkurve führen und die Steuerung der allgemeinen Finanzierungsbedingungen noch schwieriger machen.

Normalisierung bei Realzinsen oder nur Zwischenkorrektur?

Der aktuelle Rückgang der Realrenditen deutet unserer Einschätzung nach zugleich darauf hin, dass die Anleger schwächere reale Wachstumsimpulse erwarten. Sinkende Realrenditen sind häufig ein Anzeichen für eine verhaltenere Konjunkturperspektive, da Investoren mit geringeren realen Erträgen rechnen und die Nachfrage nach als sicher wahrgenommenen Anlagen steigt.

Die jüngste Entwicklung könnte somit eine neue Phase einleiten: weg von der Angst vor dauerhaft hohen Realzinsen, hin zu einer vorsichtigen Normalisierung. Ob dies der Beginn eines nachhaltigen Trends ist oder nur eine Zwischenkorrektur, hängt von der weiteren Inflationsentwicklung und der Glaubwürdigkeit der Geldpolitik ab.

Eines ist jedoch klar: Wer die Realrenditen ignoriert, übersieht einen der wichtigsten Treiber für die Bewertung vieler Anlageklassen.

Disclaimer & Risikohinweis

DWS ist der Markenname unter dem die DWS Group GmbH & Co. KGaA und ihre Tochtergesellschaften ihre Geschäfte betreiben. Die jeweils verantwortlichen rechtlichen Einheiten, die Kunden Produkte oder Dienstleistungen der DWS anbieten, werden in den entsprechen-den Verträgen, Verkaufsunterlagen oder sonstigen Produktinformationen benannt.

Die in diesem Dokument enthaltenen Angaben stellen keine Anlageberatung dar.

Alle Meinungsäußerungen geben die aktuelle Einschätzung von DWS Investment GmbH wieder, die sich ohne vorherige Ankündigung ändern kann.

Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als nicht zutreffend oder nicht korrekt herausstellen können.

Wertentwicklungen der Vergangenheit, [simuliert oder tatsächlich realisiert], sind kein verlässlicher Indikator für die künftige Wertentwicklung.

Die in diesem Dokument enthaltenen Informationen genügen nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Anlageempfehlungen und Anlagestrategieempfehlungen und unterliegen keinem Verbot des Handels vor der Veröffentlichung solcher Empfehlungen. Die Vervielfältigung, Veröffentlichung sowie die Weitergabe des Inhalts in jedweder Form ist nicht gestattet.

Themen im Artikel

Infos über DWS

Die DWS bietet privaten Anlegern eine große Auswahl an Fonds mit Schwerpunkten in verschiedenen Themen und Ländern. Die Produktpalette der DWS umfasst nicht nur klassische Fonds, sondern auch Themenfonds, Mischfonds, geschlossene Fonds oder Immobilienfonds. Ebenfalls konzentriert sich die DWS ...

DWS News

Kupfer führt in der öffentlichen Wahrnehmung aktuell eine Art Schattendasein, da die extremen Preisbewegungen bei Gold und Silber den Fokus klar auf sich ziehen. Aber auch Kupfer blickt auf eine beeindruckende Preisentwicklung zurück. Erst Ende Januar wurde im Tagesverlauf ein Rekordniveau von über 14.500 Dollar/Tonne erreicht, aktuell stehen die Notierungen leicht tiefer bei knapp über 13.000…

Gold kann schnell steigen – und dann noch schneller kippen. Unser Chart der Woche zeigt inflationsbereinigte Preise für Gold und Silber über lange Zeiträume. Die Idee: Anleger unter 50 daran zu erinnern, wie diese Märkte mitunter funktionieren. Nach häufig längeren Phasen relativer Ruhe folgen alle paar Jahrzehnte kräftige Anstiege, harte Rücksetzer und – bei Silber…

Es dürfte keine Überraschung sein, wenn die EZB am kommenden Donnerstag den Einlagensatz weiterhin bei 2,0 Prozent belässt. Auch die geldpolitische Kommunikation dürfte unverändert bleiben, zumal in der derzeitigen politischen Unsicherheit die Datenabhängigkeit die wichtigste Richtschnur ist. Themen der EZB-Sitzung dürften die handelspolitische Unsicherheit, die erneute Aufwertung des Euro und der erwartete deutliche Rückgang der…

Nach Wochen intensiver Kommunikation und zahlreicher öffentlicher Auftritte von US-Notenbankern scheinen sich die Erwartungen einer Zinspause gut verankert zu haben. Die aktuelle Arbeitslosenquote von 4,4 Prozent im Dezember deutet darauf hin, dass der Arbeitsmarkt weiterhin nahe der Vollbeschäftigung liegt—wenn auch mit einer leichten Tendenz zur Schwäche. Die Neueinstellungen lagen 2025 im Durchschnitt bei rund 50.000…

Weitere Trading News

Aktie im Fokus: Robinhood Markets mit minus 35% seit Jahresanfang, doch Analysten sehen bis zu 130% Kurspotential!

Die Aktie von Robinhood Markets (WKN: A3CVQC) hatte im Juni 2022 ausgehend vom Allzeittief bei 6,81 USD einen Bullenmarkt gestartet, der sie bis auf ein...

Gold: Volatilität bleibt trotz Rückgängen stabil – Supreme Court, Zölle & Iran bewegen den Goldpreis

Der Monat Februar gestaltete sich bis dato für Gold nicht ganz so spektakulär wie der Januar mit seiner gewaltigen Kursbreite von rund 1.000 US-Dollar je...

Ungültige U.S. Zölle, Big Tech Quartalszahlen und EURUSD an wichtiger Unterstützung

Die kommende Handelswoche hält wieder einige Ereignisse bereit, die den Markt bewegen dürften. Ein Fokusthema dürften die U.S. Zölle bleiben. Der oberste Gerichtshof hat am...

Wie Künstliche Intelligenz die Märkte verändert

Die Rolle von Künstlicher Intelligenz im Trading hat sich längst von einer Zukunftsvision zu einer greifbaren Realität entwickelt. Während klassische Handelsmethoden weiterhin ihre Bedeutung haben,...

Die Schwellenländer melden sich zurück

Der MSCI Emerging Markets Index, der die Börsen der wichtigsten Schwellenländer abbildet, hat nach einer fast zwanzigjährigen volatilen Seitwärtsbewegung kürzlich ein neues Allzeithoch erreicht. Emerging-Markets-Aktien...

Rohöl: Eskalation am Persischen Golf?

Auseinandersetzungen am Persischen Golf haben potenziell Einfluss auf Länder, die zusammen mehr als 25% der globalen Ölförderung bestreiten und rund 50% der weltweiten Ölreserven besitzen:...

Argentinien vor einem möglichen Wendepunkt – Chancen und Risiken für Anleiheinvestoren

Argentinien befindet sich in einer außergewöhnlichen Übergangsphase. Dieser Ansicht ist James Donald, Portfoliomanager/Analyst und Leiter der Emerging-Markets-Plattform von Lazard Asset Management. Nach dem klaren Sieg...

Aktie im Fokus: Daimler Truck – Analysten von Deutsche Bank Research sehen knapp 20% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Daimler Truck notierte am 28. Juli 2025 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von...

DAX will die 25 000 mit ins Wochenende nehmen – USA-Iran-Konflikt bremst Kauflaune

Die Handelsvorgaben aus Asien sind von Gewinnmitnahmen bei den Technologiewerten und den Sorgen vor einer Eskalation im Konflikt zwischen dem Iran und den USA geprägt....

Aktie im Fokus: CTS Eventim – Analysten der Deutsche Bank Research sehen über 70% Kurspotenzial

Die im MDAX eingebundene Aktie des Konzerns CTS Eventim notierte am 20. November 2025 auf einem hier für die Analyse relevanten Zwischentief von 74,70 Euro....

DAX-Bullenfalle? Rücksetzer trotz 25.000er-Verteidigung

DAX-Kehrtwende: Befreiungsschlag entpuppt sich als Bullenfalle! Der DAX lehrt den Marktteilnehmern erneut eine Lektion in Demut. Dachte man nach der beeindruckenden Performance am Mittwoch noch,...

Was tun, wenn der Geldautomat die Karte einzieht?

In Deutschland gibt es rund 50.000 Geldautomaten, die das Abheben von Bargeld einfach und bequem machen. Doch was, wenn der Automat plötzlich Ihre Karte einzieht?...

Warum wir auf Cyberkriminelle hereinfallen – und wie wir uns davor schützen können

Die Warnungen gibt es seit vielen Jahren: Nicht auf Links in Mails oder Nachrichten klicken. Warum gelingt es den Kriminellen immer wieder, uns dazu zu...

Aktie im Fokus: Nike zwischen Bodenbildung und Erholungsrally

Die Nike-Aktie hatte im November 2021 ein Rekordhoch bei 179,10 USD markiert und bewegt sich hiervon ausgehend in einem intakten primären Abwärtstrend. Nach einer Erholungsrally...

DAX Morgenanalyse: Airbus-Zahlen belasten – DAX fällt unter 25.050 Punkte

Der Xetra-DAX beendete den Donnerstag, den 19. Februar 2026 mit einem Kursverlust von 0,93 Prozent und 25.043,57 Punkten. Das Handelsvolumen via Xetra betrug rund 3,95...

DAX gibt alle Gewinne wieder ab – Konjunkturdaten weder Fisch noch Fleisch

Das Bild kennen wir schon aus den vergangenen Wochen: Der DAX musste heute erneut alle seine Gewinne der vergangenen 24 Stunden abgeben und hat den...

Fonds: Hohe Umsätze in Tech-Aktien

Im Fondshandel hat sich die Lage nach dem furiosen Jahresauftakt mittlerweile etwas beruhigt. „In den vergangenen zwei Wochen hat sich das Geschäft etwas abgeschwächt“, berichtet...

Banken, Speicherchips, Lateinamerika: Schwellenländeraktien auf Wachstumskurs

Seit Ende Februar 2025 hat der MSCI EM Index eine Rendite von 42,9% in US-Dollar erzielt, verglichen mit 21,0% für den MSCI World Index und...

Gold: Zinspolitik der Fed beeinflusst Goldkurs und Charttechnik – Fed-Chef Powell vor Amtsende

Die Zeit von Fed-Chef Jerome Powell geht dem Ende entgegen – im Mai übernimmt Kevin Warsh. Bis dahin finden noch zwei weitere FOMC-Zinsentscheide unter Powell...

DAX bleibt gut unterwegs – Wenn aus KI-Risiken wieder Chancen werden

Der DAX wird zur Handelseröffnung am Donnerstag bei 25 200 Punkten gesehen. Die positive Stimmung an den Börsen rund um den Globus hält an und...