Feld nicht bekannt

Welcher Rohstoffindex für ETCs und ETFs??

- Die Zusammensetzung eines Rohstoffindex, die Liquidität seiner Basiskontrakte und die Komplexität seines Rollkalenders können sich auf seine Wertentwicklung auswirken.

- Mit Terminkontrakten aus dem hinteren Teil der Kurve lässt sich die Rendite leichter und effizienter steigern als mit einer komplexeren Gestaltung des Rollkalenders. Von diesem Verfahren machen verbesserten (enhanced) Rohstoffstrategien Gebrauch.

- Fügt man einem Portfolio globaler Aktien und Anleihen statt klassischer verbesserte Rohstoffindizes hinzu, steigt die Sharpe Ratio im Schnitt um 3 Prozent.

ETF Securities: Sucht man einen Rohstoffindex für eine Anlage, sollten verschiedene Faktoren in Erwägung gezogen werden. Die mit Vergangenheitswerten simulierte Wertentwicklung gibt nur einen Teil des Gesamtbilds wieder. So können etwa die Anlagekosten eines Instruments wie eines börsengehandelten Produkts (ETP), das einen Rohstoffindex nachbildet, abhängig von diversen Faktoren höchst unterschiedlich ausfallen.

Indexzusammensetzung und Indexgewichtung

Die Zusammensetzung und die Gewichtung eines Rohstoffindex bestimmen dessen Diversifizierungsgrad. Je diversifizierter der Rohstoffindex ist, desto besser schützt er vor Abwärtsrisiken, wenn er einem Multi-Asset-Portfolio hinzugefügt wird.

Die wichtigen Rohstoffindizes können sich hinsichtlich ihrer Zusammensetzung erheblich voneinander unterscheiden, wie aus der Grafik hervorgeht. Im Bloomberg Commodity Index (BCOM) sind zum Beispiel die Bereiche Landwirtschaft mit 31 Prozent und Energie mit 28 Prozent vertreten. Der S&P GSCI und der Deutsche Bank Liquid Commodities Index Optimum Yield (DBLCI-OY) weisen hingegen eine Konzentration von über 50 Prozent im Energiesektor auf.

Auch der Blick auf die einzelnen Rohstoffe ist interessant. 40 Prozent des S&P GSCI stecken allein in Rohöl (23 Prozent beziehungsweise 16 Prozent in Rohöl der Sorten WTI und Brent), während in anderen Rohstoffindizes die Gewichtung einzelner Rohstoffe höchstens 13 Prozent beträgt. Die Gewichtungen unterliegen im Laufe der Zeit geringfügigen Änderungen. Je stärker ein Index seine Bestandteile gleichgewichtet, desto höher ist sein Diversifizierungsgrad.

Modifiziert man die Zusammensetzung und Gewichtung eines Index, ändert aber nichts an der Rollmethode, so erhöht sich ab Ende Dezember 2015 gerechnet die Rendite der UBS-Indizes um 2,3 Prozent und die der Deutsche-Bank-Indizes um 0,9 Prozent (siehe oben).

Rollstrategie eines Index

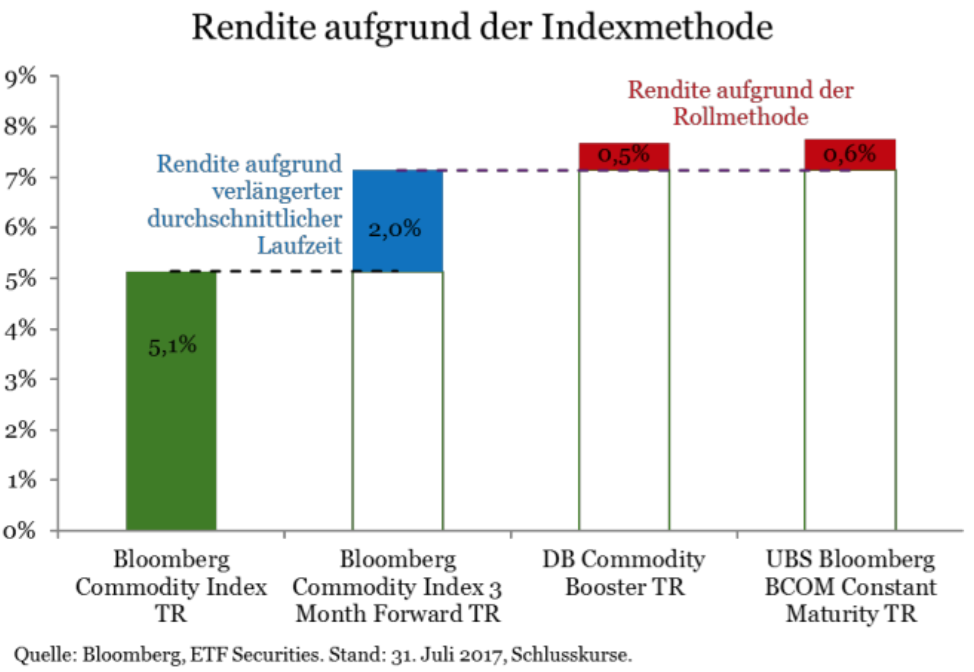

Im Folgenden analysieren wir die Performance von vier Rohstoffindizes, um zu beurteilen, wie sich die "verbesserten" Rollstrategien auf die Renditen auswirken. Die vier Indizes wurden wie der BCOM zusammengesetzt und gewichtet, verwenden aber jeweils andere Rollstrategien.

In der folgenden Grafik sind die Zusatzrenditen dargestellt, die die drei verbesserten Strategien über den BCOM hinaus erzielen. Für die erste Strategie wurde die durchschnittliche Laufzeit von 2 oder 3 Monaten auf 5 oder 6 Monate angehoben, so wie dies auch im Übergang vom BCOM zum BCOM 3 Month Forward Index (BCOMF3) geschieht. Indexanbieter bedienen sich oft dieser Strategie, um den Einfluss des Contango (negative Rollrendite) auf die Gesamtrendite des Index abzumildern. Mit dieser Strategie stieg die Rendite um 2 Prozent.

Wendet man dieses Verfahren auf den Deutsche Bank Commodity Booster Index an, so enthält die "Strategie mit der optimalen Rendite" immer die Kontrakte mit der besten impliziten Rollrendite, die spätestens 13 Monate ab heute auslaufen. Diese Strategie konnte den BCOM um 2,5 Prozent übertreffen. Die dritte „Strategie mit konstanter Laufzeit“, die

im UBS Bloomberg BCOM Constant Maturity Index zur Anwendung kommt, rollt täglich einen kleinen Teil ihres Engagements weiter, um die durchschnittliche Laufzeit konstant zu halten. Ihr gelang es, den BCOM um 2,6 Prozent zu schlagen. Erhöht man die Komplexität der Rollmethode bei den Strategien mit optimaler Rendite und konstanter Laufzeit, so erhält man gegenüber der Strategie, die einfach nur die durchschnittliche Laufzeit im Index anhebt, lediglich eine Zusatzrendite von 0,5 Prozent beziehungsweise 0,6 Prozent.

Auswirkungen auf die Betriebskosten

Die Anzahl der Kontrakte, denen ein Index folgt, sowie die Umschlaghäufigkeit und Komplexität des Rollkalenders beeinflussen nicht nur wie gezeigt die Wertentwicklung, sondern auch die Kosten, die bei der Indexnachbildung entstehen.

Wir unterschieden im Folgenden zwischen Rohstoffindizes mit klassischer Rollmethode, zu denen der BCOM, der S&P GSCI, der Rogers International Commodity Index (RICI) und der Thomson/Reuters CRB Index (CRB) gehören, und den sogenannten verbesserten (enhanced) Rohstoffindizes, die die klassische Strategie verbessern sollen.

Die vorstehende Grafik zeigt die Anzahl der Transaktionen einzelner Indizes, das heißt, die Anzahl der Rolltermine der Komponenten pro Jahr multipliziert mit der Anzahl der Tage, die das Rollen in Anspruch nimmt. Der UBS BCOM CMCI Index benötigt die meisten Transaktionen, da er täglich einen kleinen Teil seines Engagements weiter rollt, um die durchschnittliche Laufzeit aller Bestandteile über die Zeit konstant zu halten.

Die Methode eines Rohstoffindex, in den man investieren kann, muss sich nachbilden lassen. Je komplexer der Rollkalender ist, desto höher sind die Nachbildungskosten, was wiederum zu einem höheren Tracking-Error führen kann.

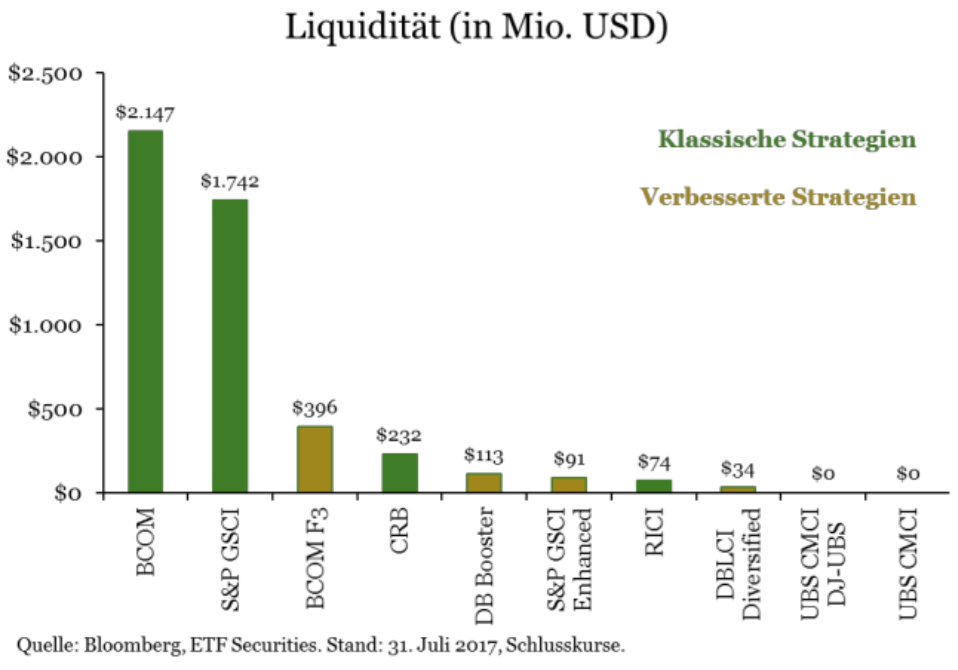

Auch die Liquidität der Basiskontrakte, die der Index hält, muss als ein wesentlicher Faktor in Betracht gezogen werden. Ein illiquider Kontrakt kann die tägliche Preisstellung des Rohstoffindex beeinträchtigen und Anleger daran hindern, zum gewünschten Zeitpunkt Engagements zu tätigen oder zu veräußern.

Je weiter hinten sich ein Terminkontrakt auf der Kurve befindet, desto geringer ist seine Liquidität. Die Grafik zeigt, in welchem Umfang ein Anleger ein indexnachbildendes Instrument kaufen oder verkaufen kann, ohne die Kursstellung des zugrunde liegenden Terminmarkts zu beeinflussen.

Rohstoffindizes in einem Portfolio

Im Folgenden vergleichen wir ein Portfolio, das 50 Prozent globale Aktien, 40 Prozent globale Anleihen und 10 Prozent Rohstoffe umfasst, mit der Benchmark, bei der es sich um ein Standardportfolio von 60 Prozent globale Aktien und 40 Prozent globale Anleihen handelt, jeweils ab 1998 gerechnet.

Obwohl ein verbesserter Rohstoffindizex in der Regel besser abschneidet als ein klassischer, steigt die Sharpe-Ratio im Schnitt nur um 3 Prozent, wenn man ihn einem gemischten Aktien- und Anleiheportfolio hinzufügt – von durchschnittlich 0,72 bei Portfolios, deren klassische Rohstoffindizes einen Anteil von 10 Prozent haben, auf durchschnittlich 0,75 bei Portfolios, in denen verbesserte Rohstoffindizes mit 10 Prozent vertreten sind.

Weitere Meldungen:

Wie spannend wird der Herbst für uns Anleger?

So werden Aktien vom Dollar-Rückgang beeinträchtigt

Ein Zeichen von Euphorie an den Märkten?

Disclaimer & Risikohinweis

Feld nicht bekanntThemen im Artikel

Infos über Name nicht gefunden

Nachrichten

-

Bergbausektor mit Aufwärtspotenzial – Angebotsdefizit dauert an

ETF Securities: Wie aus dem Anstieg der globalen Einkaufsmanagerindizes des verarbeiten Gewerbes seit der zweiten Jahreshälfte 2016 hervorgeht, scheint sich die Weltwirtschaft auf einem stabilen...

-

Silber: Aufholjagd auf das gelbe Edelmetall beginnt

ETF Securities: In unserem Goldausblick vom Dezember 2017 begründeten wir, warum sich Gold unseres Erachtens 2018 weiter seitwärts entwickeln wird. Obwohl es bei der Inflation...

-

Steht Großbritannien vor einer Wirtschaftsflaute?

Das geringere Lohnwachstum dürfte zusammen mit dem schwachen Pfund Sterling, den niedrigen Unternehmensmargen und dem Rückgang der Reallöhne im kommenden Jahr ein von sehr niedrigem...

-

Erdgas: Auslandsnachfrage wird die US-Gasschwemme wohl nicht aufnehmen

Dass in den USA just dann die Erdgasproduktion ausgeweitet wird, wenn auch bei anderen Brennstoffen mit einer erhöhten Förderung zu rechnen ist, bedeutet, dass die...

-

ETF Securities fuehrt 2x Short und 2x Leveraged ETF-Plattform in Deutschland ein

ETF Securities erweitert sein Angebot für deutsche Kunden um vier neue ETFs, die an der Deutschen Börse notieren: ETFS DAX 2x Long und ETFS DAX...

Weitere Trading News

Inflations-Schreck bleibt aus: DAX zementiert sein Fundament über 25.000 Punkten!

Die große Zins-Panik ist vorerst abgewendet! Mit Hochspannung hatten die Marktteilnehmer auf die US-Inflationsdaten gewartet, doch der gefürchtete Teuerungs-Schock blieb auf dem Parkett aus. Die...

DAX Morgenanalyse: Mercedes-Benz und Delivery Hero im Fokus, IBM enttäuscht massiv

Der Xetra-DAX ging am Dienstag, den 14. Juli 2026 mit einem leichten Kursgewinn von 0,13 Prozent und 25.147,03 Punkten aus dem Handel. Das Handelsvolumen via...

Aktie im Fokus: Devon Energy – ist die Korrektur vorbei?

Die Aktie von Devon Energy (WKN: 925345) hatte oberhalb des im April 2025 bei 25,89 USD verzeichneten Mehrjahrestiefs eine langfristige Trendwende ausgebildet und im Januar...

Aktie im Fokus: Fraport – Analysten von Jefferies erwarten über 40% Kurspotenzial

Die im MDAX enthaltene Aktie des Konzerns Fraport notierte am 18. Mai 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief von 62,45...

CapTrader erweitert Angebot für Optionshändler mit der Analyseplattform EdgeSeeker von OptionsMastery

CapTrader erweitert sein Angebot für ambitionierte Optionshändler und geht eine Kooperation mit der OptionsMastery GmbH ein. Im Mittelpunkt der Zusammenarbeit steht die cloudbasierte Analyseplattform EdgeSeeker,...

Aktie im Fokus: Siemens Energy – Analysten von Jefferies prognostizieren über 50% Kurspotenzial

Die im DAX enthaltene Aktie von Siemens Energy notierte am 23. März 2026 notierte via Xetra auf einem hier für die Analyse relevanten Zwischentief von...

DAX und Bitcoin: Hier entscheiden sich die nächsten Bewegungen

Die Märkte bleiben nervös. Steigende Anleiherenditen in den USA, die Diskussion um mögliche Zinserhöhungen und eine insgesamt schwächere Marktbreite sorgen dafür, dass viele Marktteilnehmer aktuell...

22 neue ETFs mit US-Aktien, Anleihen, SpaceX-Hebelprodukten und Bitcoin

22 neue ETFs erweitern das Angebot an Xetra und Frankfurt. Den größten Block bilden US-Aktien-ETFs auf Small, Mid und Large Caps in Growth- und Value-Varianten...

Hochzinsanleihen im neuen Zinsregime – Wie sich Risiko, Bewertung und Liquidität im Kreditmarkt verändern

High-Yield-Unternehmensanleihen rücken wieder stärker in den Fokus, vor allem aufgrund ihrer gestiegenen laufenden Erträge. Nach Jahren sehr niedriger Zinsen liegen die Renditen inzwischen wieder bei...

Aktie im Fokus: Intel nach 700-Prozent-Rallye – warum der Fehlausbruch jetzt zum Short-Setup werden kann

Intel hat nach einem Anstieg von knapp 700 % erste klare Schwächesignale ausgebildet. Besonders der gescheiterte Ausbruch im Bereich um 120 USD macht die Aktie...

Aktie im Fokus: BNP Paribas – Analysten sehen weiteres Kurspotenzial

Die im EuroStoxx50 eingebundene Aktie des Konzerns BNP Paribas (Muttergesellschaft des deutschen Online Broker Consorsbank) notierte am 06. Juli 2026 auf einem hier für die...

Aktie im Fokus: Carl Zeiss Meditec im Aufwind – SMA 200 im Visier!

Die Aktie von Carl Zeiss Meditec (WKN: 531370) hatte im Jahr 2021 ein Rekordhoch bei 202,00 EUR verzeichnet. Das Kursgeschehen darunter entwickelte sich formationstechnisch zu...

DAX trotzt Halbleiter-Crash – Infineon, AMD, Intel & ASML geraten unter Druck!

Der Xetra-DAX beendete den Montag, den 13. Juli 2026 mit einem leichten Kursgewinn von 0,19 Prozent und 25.114,25 Punkten. Das Handelsvolumen via Xetra betrug rund...

Dax: bemerkenswerte Stärke trotz Doppelschlag – Schicksalstag für Mercedes-Benz!

Der deutsche Leitindex verabschiedete sich am Montag bei 25.063 Punkten aus dem Handel – ein scheinbar unspektakuläres Tagesminus von 0,13 Prozent. Doch auf den zweiten...

Gold: Inflationsdruck durch Rohöl drückt Goldpreis zeitweise unter 4.000 Dollar

Neuer Inflationsdruck durch ansteigende Rohölnotierungen führen auch am Goldmarkt zur Besorgnis, dass die Zinsen steigen könnten. Der Preis für ein Fass Rohöl der Nordseesorte Brent...

EUR/USD – Dollar gewinnt in Risk-off-Phase an Stärke

Die Börsenampel sprang am Devisenmarkt zum Wochenbeginn auf „rot“ – aus Risikofreude (Risk-on) wurde Risikoaversion (Risk-off). In einem solchen Marktumfeld spiel der US-Dollar meist seine...

Aktie im Fokus: Puma – Analysten von Bernstein sehen über 20% Kurspotenzial

Die im MDAX enthaltene Aktie von Puma notierte am 29. Mai 2026 notierte via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 30,31...

Consorsbank: 6 Aktienanleihen mit bis zu 15,0% p.a. auf Puma, Amazon, Infineon, Nebius, Deutsche Bank und Siemens Energy

Aktuell können Anleger bei der Consorsbank eine Aktienanleihe Protect auf Puma mit 12,5% Kupon, eine Aktienanleihe Protect (Quanto) auf Amazon mit 10,3% Kupon, eine Aktienanleihe...

comdirect Aktion: 22,45% mit Aktienanleihe Protect auf Infineon

Kunden der comdirect können die Anleihe des Emittenten DZ Bank noch bis zum 3. August 2026 zeichnen. Die Laufzeit beträgt 12 Monate, die Barriere liegt...

Aktie im Fokus: T-Mobile US kämpft um den charttechnischen Durchbruch!

Die Aktie von T-Mobile US (WKN: A1T7LU) war vom Tief des Jahres 2022 bei 101,51 USD bis auf ein im März 2025 bei 276,49 USD...