![]()

LYNX Broker: Wochenausblick Broker KW 40

LYNX Broker: Unser Ausblick auf die Fundamentaldaten

Die neue Handelswoche bringt neben drei Notenbanksitzungen in Australien, Japan und der Eurozone, eine Reihe von Einkaufsmanagerindizes und Arbeitsmarktdaten aus den USA. Zudem werfen wir einen Blick auf den DAX-Riesen Siemens.

Erneutes US-Schuldenchaos belastet – Italienkrise 2.0?

Die letzte Handelswoche brachte wenig Bewegung im deutschen Leitindex DAX. Mit einem Wochenminus von 0,16 Prozent trat der Index auf der Stelle und beendete den Xetra-Handel am Freitag mit einem Stand von 8.661,51 Punkten. Erfreulicher gaben sich deutsche Technologietitel im TecDAX, der ein Wochenplus von 1,89 Prozent zu verzeichnen hatte und auf 1087,69 Punkte kletterte. Die Technologiebörse NASDAQ mit dem NASDAQ100 brachte es nur auf ein Wochenplus von 0,17 Prozent und schloss am Freitag mit leicht negativen Vorzeichen bei 3.230,30 Punkten. Der DOW JONES verlor über die Woche 1,25 Prozent und schloss am Freitag an der Wall Street mit 15.258,24 Punkten. Der breiter gefasste S&P500-Index verlor ebenso stark mit 1,06 Prozent über die Woche und beendete den Handel bei 1.691,75 Punkten. Über die Handelswoche konnte man besonders im Falle des Euro-Bund-Future ein leichtes Umschwenken der Investoren von Risikoneigung (risk-on) hin zur Risikovermeidung (risk-off) feststellen. Der Euro-Bund-Future ging mit 140,36 Zählern an der Eurex aus dem Handel und legte seit seinem Tief vom Montag, den 23.09., bei 138,03 Zählern mehr als 200 „Ticks“ zu. Damit verbilligt sich die Refinanzierung der Bundesrepublik Deutschland – die Rendite zehnjähriger Bundesanleihen sackte wieder ab. Die Zinsspreads gegenüber anderen europäischen Euroländern wie Italien und Spanien z. B. weiten sich nun wieder aus. Rohöl der Nordseesorte Brent schloss mit 108,31 US-Dollar das Fass, Gold bei 1.335,80 US-Dollar die Feinunze und EUR/USD bei 1,3520.

Handelswoche findet mit den US-Arbeitsmarktdaten ihren krönenden Abschluss

Die neue Handelswoche bringt Einkaufsmanagerindizes des Dienstleistungssektors und des verarbeitenden Gewerbes aus China, Europa und den USA, obendrein den EZB-Zinsentscheid, Zinsentscheid in Japan und in Australien. Schließlich werden Arbeitsmarktdaten aus Japan, der Eurozone, speziell aus Spanien, Deutschland und Italien, die Märkte beeinflussen. Das Highlight der Handelswoche werden am Freitag erneut die US-Arbeitsmarktdaten sein. Weitere Indizien für das "Tapering" werden hier geliefert werden. Neben den volkswirtschaftlichen Daten bleiben auch politische Themen obenauf. Die Koalitionsverhandlungen in Deutschland und deren Fortgang werden nicht nur in der deutschen Medien- und Börsenlandschaft beobachtet. In den USA zeichnet sich ein altes und noch nicht gelöstes Thema erneut ab – der US-Budget-Streit zwischen Demokraten und Republikanern geht in eine neue Runde. Die gesetzte Schuldendecke bzw. Schuldenobergrenze ist beinahe schon wieder erreicht und der Finanzkollaps der US-Regierung droht. Es könnte dann wieder dazu kommen, dass Hunderttausende Regierungsbeamte in den Zwangsurlaub geschickt werden und viele Behörden schließen müssten. Bis zum 17.10. muss der US-Kongress eine Lösung haben, ansonsten droht den USA der Bankrott. Was dies für die globalen Märkte bedeutet, ist eigentlich beinahe unvorstellbar katastrophal. Noch dazu kriselt es in Italien wieder. Die Regierung droht wieder durch die Beteiligung von Silvio Berlusconis Partei und Berlusconis Machenschaften zu scheitern. Keine guten Voraussetzungen für stabile Märkte in Europa und bei Weitem auch nicht für die europäische Gemeinschaftswährung Euro. Einer stärkeren Korrektur an den Märkten könnte dies größeren Vorschub leisten. Vorsicht ist angebracht!

Volkswirtschaftliche Daten und Unternehmensnachrichten

Die neue Handelswoche bringt zum Start am Montag um 08:00 Uhr den deutschen Einzelhandelsumsatz im August. Um 09:30 Uhr folgen italienische Erzeugerpreise für den Monat August. Um 10:30 Uhr startet ein Datenreigen aus Großbritannien mit den Hypothekengenehmigungen gemäß der Statistik der BoE (Bank of England), der Geldmenge M4 und den Verbraucherkrediten in Mrd. GBP. Besonders die GBP-Crosses werden sich im Handel während der Ausgabe diese Geld- und Finanzstatistik der BoE volatil geben. Im weiteren Verlauf des Handelstages erreichen die Händler um 11:00 Uhr italienische Verbraucherpreise für den September und zeitgleich die Inflationsdaten in der Eurozone für den September. Zum Nachmittag kommen um 14:30 Uhr kanadische BIP-Daten für den Juli sowie kanadische Erzeuger- und Rohstoffpreise für den August. Der Chicago Einkaufs-managerindex für den September markiert bereits um 15:45 Uhr den volkswirtschaftlichen Tagesschluss. Von der Unternehmensseite berichten rund 20 Unternehmen aus Europa und Übersee, von denen Paychex (USA) und Gencorp (USA) hervorzuheben wären.

Der Dienstag ist beladen mit Daten und startet früh in der asiatisch-pazifischen Handelszeit, zeitgleich mit den japanischen Haushaltsausgaben im September um 01:30 Uhr und dem australischen AIG Manufacturing Index für den September. Um 01:50 Uhr werden japanische Arbeitsmarktdaten ausgegeben, z. B. auch die Arbeitslosenquote für den September, die zuletzt noch bei 3,8 Prozent lag. Der Tankan-Report für das verarbeitende Gewerbe und das nicht-verarbeitende Gewerbe im dritten Quartal wird zur gleichen Zeit auszuwerten sein. Der chinesische Einkaufsmanagerindex für das verarbeitende Gewerbe im September wird um 03:00 Uhr publiziert. Den australischen Einzelhandelsumsatz für den August und durchschnittliche japanische Nettoeinkommen gibt es um 03:30 Uhr. Wichtig für alle Aussie-Trader (AUD/USD) und in weiteren AUD-Crosses wird die australische Notenbanksitzung um 06:30 Uhr mit dem Zinsentscheid. Mit einer Zinsänderung seitens der RBA (Reserve Bank of Australia) ist nicht zu rechnen. Der Zins wird aller Voraussicht nach bei 2,50 Prozent verbleiben. Mit der deutschen Erwerbstätigenzahl für den September wird um 08:00 Uhr die europäische Session eingeläutet. Um 08:30 Uhr werden die australischen Rohstoffpreise für den September veröffentlicht. Um 09:15 Uhr startet mit Spanien eine Reihe von Einkaufsmangerindizes des verarbeitenden Gewerbes für den September. Das jeweilige Pendant aus der Schweiz (09:30 Uhr), aus Italien (09:45 Uhr), aus Frankreich (09:50 Uhr), aus Deutschland (09:55 Uhr), aus der Eurozone (10:00 Uhr) und aus Großbritannien (10:30 Uhr) folgt. Zudem werden um 09:55 Uhr noch deutsche Arbeitslosenzahlen für den Monat Oktober erwartet. Die deutsche Arbeitslosenquote stand zuletzt bei 6,8 Prozent. Verschlechterungen werden sich hier vermutlich mit Kursabschlägen beim Leitindex DAX kurzfristig erkennen lassen. Um 10:00 Uhr wird obendrein die italienische Arbeitslosenquote für den August bekanntgegeben. Um 11:00 Uhr kommt die Arbeitslosenquote in der Eurozone im August hinzu. Fraglich, ob es hier eine Verbesserung der Situation geben könnte. Zuletzt stand diese bei 12,10 Prozent. Rein von der Datenlage her bietet der Datenstrang genau bis zu diesem Zeitpunkt ein gehöriges Abschlagspotenzial bzw. eine garantierte Volatilität. Die ersten relevanten US-Daten kommen um 15:00 Uhr mit dem Einkaufsmanagerindex für das verarbeitende Gewerbe im September von Markit über die Ticker. Um 16:00 Uhr werden die US-Bauausgaben für den September zu bewerten sein. Für den Dienstag berichten nur wenige Unternehmen, u. a. legt Walgreens aktuelle Quartalszahlen vor. Nach Walmart ein weiterer Einzelhändler, der zusätzlich Daten bereitstellt. Chinesische Börsen in Shanghai und Hongkong bleiben bedingt durch einen Feiertag am Dienstag geschlossen. Auch am Mittwoch bleibt Shanghai noch geschlossen.

Der Mittwoch beginnt abermals in der asiatisch-pazifischen Handelszeit. Um 01:50 Uhr wird die japanische Geldbasis für den September publiziert. Um 03:30 Uhr erreicht die Händler das australische Handelsbilanzsaldo für den Monat August zeitgleich mit australischen Baugenehmigungen für den August. Pünktlich zum europäischen Börsenstart werden spanische Arbeitsmarktdaten veröffentlicht. Die spanische Arbeitslosenzahl für den September und die Arbeitslosenquote für das dritte Quartal werden abermals traurige Zahlen zum Vorschein bringen. Zuletzt lag die Arbeitslosenquote oberhalb von 26 Prozent. Um 10:30 Uhr wird der britische Einkaufsmanagerindex des Baugewerbes für den September publiziert. Erzeugerpreise aus der Eurozone für den August werden um 11:00 Uhr veröffentlicht. Die ersten US-Daten kommen um 13:00 Uhr mit den MBA-Hypothekendaten über die Ticker. Um 13:45 Uhr kommt mit dem EZB-Zinsentscheid das Highlight des Handelstages, diesmal an einem Mittwoch statt wie sonst üblich an einem Donnerstag. Der Zins wird unverändert bei 0,5 Prozent erwartet. Um 14:15 Uhr wird die ADP-Beschäftigtenzahl ex Agrar für den September publiziert. Um 14:30 Uhr folgt die EZB-Pressekonferenz mit Mario Draghi. Erneut wird der Markt seinen Worten lauschen. Trader sollten auf starke Bewegungen an den Märkten gefasst sein, sollte Draghi das eine oder andere Wort zum Thema Liquidität verlieren. Rohstoffhändler von Energiekontrakten achten um 16:30 Uhr auf die US-Lagerbestandsdaten zu Rohöl und weiteren Destillaten. Von Unternehmensseite ist nicht viel Bewegung zu erwarten. Die Firmen Gerresheimer (D) und Monsanto (USA) berichten von ihren aktuellen Quartalsergebnissen.

Auch am Donnerstag ist von der Unternehmensseite kaum Bewegung zu erwarten. Zwei US-Unternehmen berichten. Die Zahlen werden keine Lenkungswirkung entfalten können. Die Börsen in China und Südkorea bleiben geschlossen. Hongkong hat jedoch geöffnet. Um 01:30 Uhr werden australische Daten seitens des AIG-Dienstleistungsindex für den September erwartet. Um 03:00 Uhr wird der chinesische Einkaufsmanagerindex des Dienstleistungssektors publiziert. In Europa werden die Pendants dazu ab 09:15 Uhr für Spanien, um 09:45 Uhr für Italien, 09:50 Uhr für Frankreich, 09:55 Uhr für Deutschland, um 10:00 Uhr für die Eurozone (obendrein wird noch zeitgleich der Einkaufsmanagerindex Gesamt für den September veröffentlicht) und um 10:30 Uhr für Großbritannien publiziert. Um 11:00 Uhr werden die Einzelhandelsumsätze in der Eurozone für den August ausgegeben. Die ersten US-Daten werden dann um 13:30 Uhr mit den Challenger Stellenstreichungen im September, um 14:30 Uhr mit den Erstanträgen auf Arbeitslosenhilfe der Vorwoche und den fortgesetzten Anträgen auf Arbeitslosenhilfe der Vorwoche über die Ticker gereicht. Um 16:00 Uhr werden dann zeitgleich der US-Auftragseingang der Industrie im August und der ISM-Einkaufsmanagerindex des Dienstleistungssektors im September auszuwerten sein. Eine Reihe von FOMC-Mitgliedern wird über den Rest des Handelstages Rede halten und vermutlich immer wieder das Thema „Tapering“ in den Märkten am Leben erhalten.

Der Freitag bringt früh in der Nacht in Asien die japanische Notenbanksitzung mit dem Zinsentscheid der Bank of Japan (BoJ). Um 03:45 Uhr wird der chinesische Einkaufsmanagerindex des Dienstleistungsgewerbes von Markit ausgegeben. Aller Voraussicht nach verbleibt der Leitzins bei 0,10 Prozent. Aus Europa kommen um 08:00 Uhr die ersten Daten aus Deutschland mit den Erzeugerpreisen für den September. Um 10:30 Uhr wird in Großbritannien das Beschäftigungsvertrauen seitens der Großbank Lloyds ausgegeben. Wichtigste Daten kommen mit den US-Arbeitsmarktdaten (Non-farm Payrolls) dann um 14:30 Uhr in einer Datenreihe zeitgleich über die Ticker neu geschaffene Stellen, Arbeitslosenquote, durchschnittliche Stundenlöhne – sie alle werden gehörig Volatilität erzeugen, allen voran bei EUR/USD und den global wichtigen Börsenindizes. Die US-Arbeitslosenquote wird mit 7,3 Prozent in den Prognosen gehandelt. Fraglich inwieweit es Überraschungen bei den neu geschaffenen Stellen geben wird. Ab 14:30 Uhr halten mehrere FOMC-Mitglieder Reden und befördern auch am Freitag das Thema „Tapering“ auf die Agenda der Händler. Um 16:00 Uhr wird noch der kanadische Ivey-Einkaufsmanagerindex für den September ausgegeben. Spät am Abend um 21:30 Uhr wird noch der COT-Report der CFTC (Committment of Traders) publiziert. An Unternehmensmeldungen ist für den Freitag nichts gemeldet.

Siemens – ein Stück deutscher Wirtschaftsgeschichte

Die Siemens AG (Börsenkürzel SIE) ist ein globales Unternehmen. CEO Joe Kaeser, der erst vor Kurzem Peter Löscher ablöste, lenkt den Konzern nun in Richtung Zukunft. Die Münchener haben ihr Geschäft hauptsächlich in vier Sektoren eingeteilt, nämlich in die Sparte Energie, Healthcare, Industry und Infrastructure & Cities. Allein die Energiesparte hat einen Anteil vom Gesamtumsatz in Höhe von 27,5 Mrd. Euro und beschäftigt rund 86.000 Mitarbeiter. Siemens Energy bietet weltweit Produkte, Lösungen und Dienstleistungen im Bereich der Energietechnik. Der Umsatz nach Sektoren bei Siemens teilt sich folgendermaßen auf: 17 Prozent Healthcare, 35 Prozent Energy, 26 Prozent Industry und 22 Prozent Infrastructure & Cities. Nach Regionen liegt Deutschland beim Umsatzanteil mit 14 Prozent hinter Asien und Australien mit 20 Prozent, Amerika mit 29 Prozent und restliches Europa, GUS, Afrika, Mittlerer Osten mit 37 Prozent. Siemens hatte im Geschäftsjahr 2012 knapp 370.000 Mitarbeiter. Der nun geplante Stellenabbau in Höhe von 15.000 Stellen bedeutet demnach einen Personalverzicht von weniger als fünf Prozent der Gesamtmitarbeiterzahl. Dies nur rein nüchtern zu den nackten Zahlen. Doch Personal und vor allem überdurchschnittliche Mitarbeiter im Konzern stehen für zukünftige Wettbewerbsfähigkeit. Siemens hat allein 29.500 Mitarbeiter in der Forschung und Entwicklung, davon allein rund 17.500 Software-Ingenieure. Der Konzern betreibt 190 Standorte in 30 Ländern allein im Bereich F&E und gab 2012 4,3 Mrd. Euro dafür aus. Das sind 5,4 Prozent vom Jahresumsatz. Schaut man allein auf die mit Siemens im Wettbewerb stehenden Unternehmen, so entdeckt man ebenso Weltkonzerne von Rang und Namen. Vor allem General Electric taucht hier in vielen Geschäftsfeldern immer wieder auf. Aber auch Hitachi, Danaher, Abott Laboratories, Toshiba, Royal Philips Electronics, Roche Holding, Ericsson, ABB, Mitsubishi, Alcatel-Lucent, Emerson Electric, Hewlett-Packard, IBM, Honeywell, Bio-Rad Laboratories, Oracle, Vinci, Rockwell, Schneider Electric, Johnson Controls, Alstom, Caterpillar, MAN, Medtronic, Electrolux, Thales, Whirlpool und Bombardier stehen auf der Liste. Allein diese Liste ist nicht abschließend, zeigt aber die breite Aufstellung im Produkt- und Dienstleistungsportfolio des Konzerns auf. Vom Kühlschrank hin zum Kraftwerk, vom Stabmixer hin zum kompletten ICE-Zug, von der Medizintechnik über Energiesysteme hin zur Mikroelektronik. Siemens bietet das komplette Spektrum. Man sieht sich als Pionier für Energieeffizienz, industrielle Produktivität, bezahlbare und personalisierte Gesundheitssysteme und intelligente Infrastrukturen. Nur ein Beispiel: Nicht jeder Fahrgast wird z. B. eines festgestellt haben, wenn er in der ältesten Pariser Metrolinie (Linie 1) fährt. Hier sind seit November 2011 fahrerlose Züge von Siemens im Einsatz. Man hat dort die Leitzentrale umgerüstet und ein vollautomatisches Zugsicherungssystem eingerichtet. Weltweit lassen sich mehrere solche Beispiele für die Innovationskraft des Konzerns finden.

Die Bilanzprognosen für 2013 und 2014 weisen jedoch auf stagnierende Umsätze bei Siemens hin. Gemäß der Jahresbilanz 2012 erzielte Siemens einen Jahresumsatz von 78,30 Mrd. Euro. Für 2013 sehen die Analysten 76,46 Mrd. Euro und für 2014 78,78 Mrd. Euro voraus. Deutlicher wird die Entwicklung beim EBIT. 2012 standen hier 7,12 Mrd. Euro zu Buche. Für 2013 sind nur 5,77 Mrd. Euro veranschlagt, 2014 bereits 8,15 Mrd. Euro. Die Umstrukturierungen und Einsparungen zeigen dann erst ihre Wirkung. Der Gewinn je Aktie 2012 lag bei 5,7442 Euro. 2013 soll er bei 5,2443 liegen, 2014 aber deutlich mit 7,1163 Euro überzeugen. Damit könnte die Dividende von zuletzt 3,00 Euro, die auch noch als Vorschlag für 2013 gelten soll, 2014 auf 3,30 Euro angehoben werden. Die Nettoverschuldung der Münchener steigt von 2012 mit 9,29 Mrd. Euro auf 12,99 Mrd. Euro 2013 an. Erst für 2014 soll sie wieder bei 10,56 Mrd. Euro liegen. Legt man die Analysteneinschätzungen der Monate August und September zugrunde, so überwiegt das Rating „kaufen“. Am 01.08. riet die NordLB noch, mit einem Kursziel von 85,00 Euro zu „halten“, S&P Capital hob am 02.08. das Kursziel auf 88,00 Euro an und riet ebenso zu „halten“. Die DZ Bank empfahl in einem Rating vom 05.08., Papiere von Siemens zu halten und vergab noch ein Kursziel von 83,00 Euro. Die Credit Suisse entschied sich am 07.08. für das Rating „Outperform“ mit einem Kursziel von 95,00 Euro. Die HSBC wertete die Aktie von Siemens am 29.08. mit „neutral“ und einem Kursziel von 90,00 Euro. Am 04.09. stufte Exane BNP das Papier der Münchener mit „Outperform“ und einem Kursziel von 102,00 Euro ein. Barclays zog am 05.09. mit der Wertung „Overweight“ und einem Kursziel von 100,00 Euro nach, und auch die Deutsche Bank vergab am gleichen Tag eine Kaufempfehlung für die Aktie mit einem Kursziel von 95,00 Euro. Die Citigroup riet am 12.09. zum Kauf mit einem Kursziel von 93,00 Euro. Das Investmenthaus Kepler Cheuvreux bestätigte am 18.09. eine ältere Studie und empfahl wiederholt das Papier von Siemens zum Kauf mit einem Kursziel von 100,00 Euro. Merrill Lynch hob am 18.09. das Kursziel auf 98,00 Euro an und stuft die Aktie auf „halten“ ein. Am 19.09. vergab Morgan Stanley das Votum „Overweight“ und sah ein Kursziel von 97,00 Euro. Die National-Bank versah am 20.09. die Aktie mit dem Votum „halten“ und einem Kursziel von gerade einmal 81,00 Euro. Am 23.09. stufte JPMorgan Siemens mit „neutral“ ein und sah das Kursziel bei 98,00 Euro. Die aktuellste Analyse kommt aus dem Hause Nomura. Die Japaner raten zum Kauf von Siemens mit einem Kursziel von 102,00 Euro. Errechnet man allein aus diesen Analysen einen Durchschnitt, so kommt man auf ein Kursziel von 93,80 Euro. Betrachtet man den aktuellen Kurs der Aktie, so könnte man ein weiteres Kurspotenzial von rund 4 Prozent annehmen. Gerade Entlassungen in der bei Siemens geplanten Größenordnung könnten den Kurs jedoch zusätzlich beleben, da dies natürlich die Kostenseite der Münchener in Zukunft entlasten würde. So negativ man solche Reaktionen der Börse auch sehen mag, so reagieren die Kapitalmärkte im Schnitt jedoch meist positiv auf Stellenstreichungen. Das Papier von Siemens ging am Freitag mit einem Kurs von 89,83 Euro aus dem Xetra-Handel. Damit hat der Weltkonzern Siemens derzeit eine Marktkapitalisierung von 79,14 Mrd. Euro.

Unser charttechnischer Ausblick – Auffälliger Volatilitätsrückgang an den Märkten

DAX-Future (Kontrakt 12-13)

Nach der über mehrere Wochen anhaltenden Aufwärtsbewegung von gut 650 Punkten legte der DAX-Future vergangene Woche eine kleine Verschnaufpause ein. Die Wochenschwankung umfasste nur etwa 100 Punkte und befand sich zwischen den Marken 8.600 und 8.700. Diese lässt sich trotz einer fehlenden Aufwärtsbewegung weiterhin als Stärke des Marktes einschätzen. Es könnte daher in den kommenden Handelstagen vermehrt nach Long-Einstiegen Ausschau gehalten werden. Erst ein nachhaltiges Unterschreiten der 8.525-Punkte-Marke sollte die Long- Herangehensweise etwas dämpfen. Neue Hochs sind aus aktueller Sicht weiterhin nicht auszuschließen.

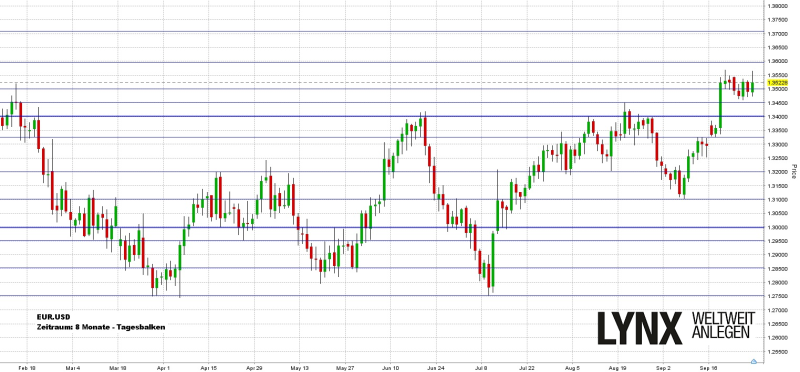

EUR.USD

Fast spiegelbildlich zum DAX-Future bewegte sich der EUR/USD in den letzten fünf Tagen seitwärts. Es konnten immer wieder kleinere Long-Bewegungen beobachten werden. Die Wochenschwankung war auch in diesem Markt recht gering, es waren etwa 100 Ticks zu verzeichnen.

Aufgrund der charttechnisch nicht großartig veränderten Situation bleibt die Analyse der Vorwoche bestehen. Oberhalb der Marke von 1,3400 könnte der Fokus klar auf die Long-Seite zu richten sein. Unterstützungen jeglicher Art könnten somit als Einstiegshilfen nutzbar gemacht werden. Neue Hochs sind nicht auszuschließen.

Bund-Future (Kontrakt 12-13)

Die recht unklare und als sehr gefährlich eingeschätzte Situation beim Bund-Future ließ sich in der vergangenen Woche etwas relativieren. Aus charttechnischer Sicht scheint wieder etwas „Normalität“ in den Markt zurückgekommen zu sein. Aus Sicht des Trends lässt sich die Long-Richtung wieder leicht favorisieren. Die Häufigkeit der Overnight-Gaps hat sich aufgrund der vergangenen Woche ebenfalls etwas normalisiert.

In den nächsten Tagen könnte der Bund-Future somit wieder für eventuelle Trades interessant werden. Vorsicht ist jedoch weiterhin geboten. Die vorherrschende ATR ist weiterhin etwas erhöht und somit können Kurse oberhalb von 139,00 Punkten durchaus für Long-Gedanken herangezogen werden. Sollte dieser Bereich jedoch durchstoßen werden, fällt der Markt sofort wieder in den Modus „Abwarten und auf eindeutige Situationen warten“ zurück.

S&P-Future (Kontrakt 12-13)

Der S&P-Future der vergangenen Woche kam direkt an die besagte richtungsentscheidende Marke von 1.687,50 heran und schloss am Ende auch nur knapp unter dieser Marke. Ein kleines Gap von vor zwei Wochen knapp über der 1.680,00 konnte somit geschlossen werden.

In den nächsten Tagen muss nun primär auf die aktuell noch als Unterstützung zu wertende Marke von 1.687,5 geschaut werden. Ein erneutes Ansteigen und somit Kurse oberhalb dieses Bereichs könnten weiterhin für Long und erneute Kurse oberhalb der 1.700,00 stehen. Ein nochmaliges Absacken muss jedoch als Tendenzlosigkeit gewertet werden, was eher zur Vorsicht und damit einhergehender Minimierung der Tradefrequenz führen sollte.

Aktie: Siemens AG (Xetra)

Die Aktie der Siemens AG (Börsenkürzel SIE) stieg in den vergangenen Jahren primär. Auffällig ist jedoch, dass bei an sich klaren Trends oft unsaubere Chartausschläge an der Tagesordnung sind. Diese Beobachtung geht auf Kosten eines sauberen Trademanagements. Eigentlich klare Stopp-Punkte, die für einen Trade unumgänglich sind, führen zu einem frühzeitigen Ausscheiden aus laufenden Trades. Das klassische Trendfolge-Trading erweist sich somit als schwer umsetzbar. Es verbleibt für die Aktie daher eher die Idee, generell schon vermehrt den Long-Weg einzuschlagen, jedoch eher mit einem kurzfristigeren Fokus. Das lange „Mitschwimmen“ erweist sich aus oben genannten Gründen eher schwierig. Somit sollten Trade-Ideen in diesem Fall mit Gewinnmitnahmen ausgerüstet werden. Dieser Ansatz führt zwar des Öfteren zu frühzeitigen Ausstiegen, es bieten sich aber aufgrund der analysierten Marktfrequenz auch häufig vermehrt Re-Entry-Punkte, um die Trendrichtung erneut aufzunehmen.

Disclaimer & Risikohinweis

Der Handel mit CFDs ist mit erheblichen Risiken verbunden und kann zum vollständigen Verlust Ihrer gesamten Kapitaleinlage führen. Zwischen 50% und teilweise über 90% der Kleinanlegerkonten verlieren beim Handel mit CFD Geld! Möglicherweise gibt es Kontoarten, bei denen Verluste sogar das eingesetzte Kapital übersteigen können. Der gehebelte Handel mit CFDs ist ggf. für Sie nicht geeignet! Informieren Sie sich darum vorab ausführlich, wie der CFD-Handel funktioniert. Sie sollten keine Gelder einsetzen, deren Verlust Sie im schlimmsten Fall nicht verkraften könnten. Stellen Sie sicher, dass Sie alle mit dem CFD-Handel verbundenen Risiken verstanden haben. Der Inhalt dieser Webseite darf NICHT als Anlageberatung missverstanden werden!

Wir empfehlen Ihnen sich auf der Webseite des Anbieters (CFD-Broker) über die aktuellen Risikohinweise sowie auf der Webseite der BaFin (Bundesanstalt für Finanzdienstleistungsaufsicht) oder ähnliche offizielle europäische Aufsichtsbehörden über Finanzdienstleistungen über den Anbieter (CFD-Broker) zu informieren.

Themen im Artikel

Infos über LYNX Broker

- Futures Broker

LYNX Broker: Womit können Anleger bei LYNX handeln? Bei LYNX Broker haben Anleger die Chance, sich auf vielen verschiedenen Märkten zu engagieren. Einerseits bietet LYNX Broker Zugriff auf mehr als 100 Börsenplätze in 20 Ländern, an denen der Kauf und Verk...

LYNX Broker News

LYNX: 2018 war für die Aktie der Continental AG bisher nicht sonderlich positiv und so rutschte der Wert bis auf 155,00 Euro zurück – allein in der vergangenen Handelswoche um rund 25 Euro. Wichtige Unterstützungen hielten teilweise nur …

LYNX:Grundlegend zeigte sich die Aktie der Bayer AG in den vergangenen Handelsjahren eher unspektakulär. Aufwärts- wie auch Abwärtsphasen, die teilweise über einige Monate liefen, wechselten sich ab. Jedoch war dabei ein minimaler Überhang auf …

LYNX:Das Unternehmen Hypoport AG ist die Muttergesellschaft der Hypoport-Gruppe und eigenen Angaben zufolge ein Technologiedienstleister der Finanz-, Immobilien- und Versicherungswirtschaft. Der Konzern untergliedert sich in …

LYNX:In den vergangenen Handelsjahren konnte sich die Aktie der Wirecard AG grandios entwickeln. Allein in den letzten 18 Monate schoss der Wert aus dem Bereich von rund 50,00 Euro bis auf 165,00 Euro – mehr als eine Verdreifachung …

Weitere Trading News

Silber: Volatile Kursbewegungen, aber weiter mit Blick auf neue Silberpreis-Rekordhochs

Geopolitisch kam es am Wochenende zu mehr als nur einem Zwischenfall. Mit der Hilfe der US-Spezialeinheit „Delta Force“ griffen sich die USA Venezuelas Machthaber Maduro,...

DAX 2026: Rallyehoffnung trotz geopolitischer Spannungen

DAX nimmt die 24.500-Punkte-Marke ins Visier: Startet 2026 die Rekordjagd? Der deutsche Leitindex zeigt sich zum Auftakt der ersten vollständigen Handelswoche des Jahres 2026 widerstandsfähig....

Aktie im Fokus: Nokia – Analysten prognostizieren rund 25% Kurspotenzial

Die im STOXX600 enthaltene Aktie des finnischen Technologiekonzerns Nokia notierte am 28. Oktober 2025 auf einem Zwischenhoch von 6,95 Euro. Seitdem korrigierte die Aktie bis...

Trumps Venezuela-Coup: 303 Milliarden Barrel könnten die globalen Energiemärkte auf den Kopf stellen – Kanada besonders (negativ) betroffen!

Die Nachricht schlug ein wie eine Bombe. Donald Trump deutet an, dass die USA möglicherweise Zugriff auf Venezuelas gigantische Ölreserven bekommen könnten — die größten...

Aktie im Fokus: Charles Schwab – Pullback im langfristigen Aufwärtstrend

Die Aktie von Charles Schwab (WKN: 874171) weist einen intakten langfristigen Aufwärtstrend auf. In den vergangenen zwölf Monaten konnte sie um rund 35 % zulegen....

Aktie im Fokus: Heidelberg Materials – Analysten von Jefferies prognostizieren über 35% Kurspotenzial

Die Aktie des DAX-Konzerns Heidelberg Materials notierte am 08. Oktober 2025 via Xetra auf einem Verlaufstief von 184,70 Euro. Seitdem konnte die Aktie bis zum...

DAX startet mit Miniplus ins neue Jahr – Anleger setzen auf Rüstungsaktien wie Rheinmetall

Nach 23 Prozent Plus im vergangenen Jahr ist der DAX auch mit leichten Kursgewinnen ins neue Börsenjahr gestartet. Die Aussagekraft dieser Entwicklung ist allerdings nur...

Gold: Preisrückgang, da CME erneut die Margin-Anforderungen für Gold-Futures anhob

Der Preis für eine Feinunze Gold fiel innerhalb von drei Handelstagen vom Rekord von 4.549,87 US-Dollar zeitweise auf bis zu 4.266,45 US-Dollar – eine Handelspanne...

Aktie im Fokus: Ströer findet nach 10-Jahres-Tief wieder Boden und zeigt erste Erholungszeichen mit positiven MACD-Signalen

Die Aktie von Ströer (WKN: 749399) hatte nach dem Markieren eines Rekordhochs bei 82,50 EUR Ende 2020 übergeordnet den Weg gen Süden eingeschlagen. Nach einer...

DAX Morgenanalyse: Starkes Jahresplus trotz schwachem Handelsvolumen

Der Xetra-DAX schloss am Dienstag, den 30. Dezember 2025 mit einem Kursplus von 0,57 Prozent und 24.490,41 Punkten. Das Handelsvolumen via Xetra betrug einmal mehr...

Gold: Starkes Jahr 2025 mit Rekordgewinnen – Zinssenkungen in 2026 dürften Goldpreis weiter befeuern!

Heftige Kurskorrekturen zum Jahresende – Gold wies intraday am Montag, den 29. Dezember 2025 eine recht hohe Handelspanne von rund 250 US-Dollar auf. Ungeachtet der...

Vorabpauschale: Warum viele Fondsanleger im Januar Post vom Finanzamt bekommen

Wer in Fonds investiert, sollte Anfang 2026 genauer auf sein Depot schauen – denn dann wird für viele Anlegerinnen und Anleger die sogenannte Vorabpauschale fällig....

Aktien 2025: Das dritte starke Jahr in Folge

Im Jahr 2025 konnte der DAX ein Plus von gut 22 Prozent generieren. Damit hat sich der positive Trend der vergangenen Jahre fortgesetzt. Auch 2023...

DAX Morgenanalyse: KI-Trends prägen 2026 trotz Minimalgewinns

Dax Chart Der Xetra-DAX ging am Montag, den 29. Dezember 2025 mit einem minimalen Kursgewinn von 0,05 Prozent und 24.351,12 Punkten aus dem Handel. Das...

Boerse Stuttgart Group mit Rekordjahr 2025

In einem äußerst dynamischen Marktumfeld hat die Boerse Stuttgart Group 2025 wie im Vorjahr einen neuen Ertragsrekord erzielt. Sie war in allen strategischen Geschäftsfeldern sehr...

flatexDEGIRO wird Europäische Gesellschaft und erweitert Vorstand mit Jens Möbitz

flatexDEGIRO, eine der führenden europäischen Plattformen für den Vermögensaufbau, hat ihre Rechtsform von einer deutschen Aktiengesellschaft (AG) in eine Europäische Gesellschaft (Societas Europaea, SE) geändert....

Investmentausblick: Das Jahr 2026 in Konsenszahlen

Eurizon: Was hält das Jahr 2026 für uns bereit? Antworten auf diese Frage liefern die Prognosen von Ökonomen und Finanzanalysten ebenso wie die in den...

Silber: Neue Rekorde lassen Silberpreise in die Höhe schnellen – doch erste Gewinnmitnahmen drücken Kurs

Silber ist und bleibt die Rakete in 2025 – besonders am zweiten Weihnachtsfeiertag ging es in den USA und Asien kräftig bergauf. An der US-Terminbörse...

DAX von Gewinnmitnahmen ausgebremst – Geopolitik bleibt im Fokus

Auch wenn der Goldpreis nach seiner Weihnachtsrally auf über 4.500 Dollar heute wieder deutlich verliert, sollte die Story der nach Rendite und gleichzeitig Sicherheit suchenden...

Der steinige Weg zur halben Million

Ein Vermögen von 500.000 Euro – für viele ein erstrebenswertes, nicht unrealistisches Ziel. Zwei von drei Deutschen können sich laut aktueller Postbank Umfrage vorstellen, diese...