US Government Shutdown: Märkte bleiben ruhig – DAX, Gold und Anleihen steigen

Erstmals nach fast sieben Jahren gibt es wieder einen Government Shutdown in den USA, nachdem im Kongress keine rechtzeitige Einigung über den Haushaltsplan zwischen Republikanern und Demokraten erzielt worden ist.

An den Kapitalmärkten gibt man sich dennoch vergleichsweise entspannt.

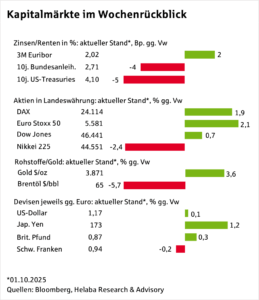

Kursgewinne verzeichneten sowohl Renten wie auch Aktien .

Ebenso zeigt sich der Euro-Dollar-Kurs unbeeindruckt, der weiterhin um 1,18 schwankt.

Wochengewinner – wie so oft schon in diesem Jahr – ist Gold.

Das Edelmetall hat Kontakt mit der zu Jahresbeginn noch unwahrscheinlichen Marke von 4.000 US-Dollar je Feinunze aufgenommen und mit knapp 3.900 sein letztes Allzeithoch markiert.

Aktien wie Renten scheinen sich weniger über die wirtschaftlichen Konsequenzen des Shutdowns zu sorgen als vielmehr über die Chancen, die sich aus den geldpolitischen Implikationen ergeben.

DAX steigt – Hoffnung auf neue Zinssenkung noch im Oktober

Das jüngste Hoch beim S&P 500 ebenso wie die Überwindung der Marke von 24.000 beim deutschen Leitindex DAX ist auf schwache Meldungen vom US-Arbeitsmarkt zurückzuführen.

Diese haben der Fed die Tür für eine weitere Zinssenkung im Oktober geöffnet.

Dennoch sollten die konjunkturellen Risiken, die aus der Zwangsschließung resultieren, nicht außer Acht gelassen werden.

DAX Chart

Diese hängen von der Dauer ab und derzeit setzten die Anleger auf nur etwas mehr als zwei Wochen. Alle nichtessenziellen Bundesangestellten befinden sich somit erst einmal im Zwangsurlaub. Nach Schätzungen des Congressional Budget Office sind davon rund 750.000 Bundesangestellte betroffen.

In der Berichtswoche ist deshalb die Veröffentlichung von Bundesstatistiken inklusive des wichtigen Arbeitsmarktberichtes ausgesetzt.

Der letzte Government Shutdown, der als längster der US-Geschichte gilt, dauerte vom 22. Dezember 2018 bis zum 25. Januar 2019 und kostete laut CBO 11 Mrd. USD Output. Allerdings scheinen die politischen Fronten dieses Mal noch verfahrener zu sein. Auslöser ist dabei ein Streit zwischen Präsident Donald Trump und den Demokraten über den Fortbestand von Gesundheitszuschüssen.

Doch nun droht Präsident Trump sogar mit „furloughs“, also Entlassungen von Staatsangestellten.

Vermutlich wären davon Behörden betroffen, die von ihm ohnehin als überflüssig wahrgenommen werden. Insofern könnte sich das politische Kräftemessen länger als bislang an den Kapitalmärkten eingepreist hinziehen. Mit Blick auf das nahende Jahresende könnte die noch gute Stimmung an den Finanzmärkten umschlagen und Gewinnmitnahmen einsetzen.

In der Berichtswoche ist der Datenkalender dünn gesät

Aus den USA dürften sich Anleger auf das letzte Protokoll der Fed sowie die Erstanträge auf Arbeitslosenunterstützung stürzen, um einen „Versicherungsschritt“ der Fed für die Mitte Oktober anstehende Sitzung des FOMC herauszulesen.

Aus Deutschland stehen die Auftragseingänge sowie die Industrieproduktion zur Veröffentlichung an.

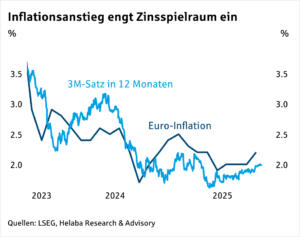

Vor allem der jüngste Anstieg der Dienstleistungspreise auf 3,2 % zeigt, dass die seit Juni eingenommene Beobachterposition auf einem neutralen Leitzinsniveau von 2 % richtig war.

In 15 von 20 Euroländern liegt die Inflationsrate übrigens über dem EZB-Zielwert von 2,0 %.

Seit der letzten Zinssenkung haben sich die Inflationserwartungen der Anleger mit 2,1 % kaum verändert.

Diese Stabilität spricht dafür, dass die aktuelle Politik der ruhigen Hand genau richtig ist.

Der langjährige Durchschnitt der Inflationserwartungen an Terminmärkten – die Historie reicht bis 2013 zurück – liegt bei etwa 1,8 %.

Auch dies ist ein Hinweis, dass die EZB ihren vorsichtigen Kurs besser nicht verlassen sollte.

Vor dem Hintergrund der stabilen Inflationserwartungen ist die richtungslose Tendenz am deutschen Rentenmarkt nachvollziehbar.

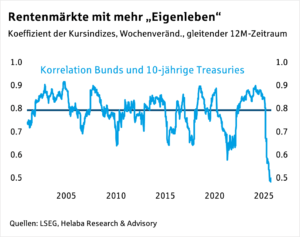

Auch der sonst so dominante aber oft sehr volatile Einfluss des amerikanischen Anleihemarktes hat in diesem Jahr spürbar nachgelassen.

Der Korrelationskoeffizient zwischen den Staatsanleihen, der im Durchschnitt bei beachtlichen 0,8 liegt (1 steht für einen perfekten Gleichlauf), ist innerhalb der letzten 12 Monate auf weniger als 0,5 gesunken.

Dafür dürften mehrere Gründe verantwortlich sein. Am stärksten hat sicherlich die unterschiedliche Politik der Notenbanken gewirkt. Nach einer längeren Pause hat die Fed gerade erst wieder mit dem Zinssenkungszyklus begonnen.

Zweitens lastet die aufkommende Unsicherheit über den Safe-Haven-Status wie ein Damoklesschwert auf US-Staatsanleihen.

Erwähnenswert ist auch die überraschende Lockerung der deutschen Schuldenbremse Anfang März.

Disclaimer & Risikohinweis

Themen im Artikel

Infos über Helaba Landesbank Hessen-Thüringen

Helaba Landesbank Hessen-Thüringen News

[btde_debug]

Weitere Trading News

DAX Morgenanalyse: MTU führt Gewinne an – Ölpreisrückgang und Iran-Deal im Fokus

Welche Aussagekraft die deutlichen Pluszeichen an den europäischen Aktienmärkten gestern haben, wird wohl erst der heutige Handelstag zeigen. Denn die Wall Street als Weltleitbörse blieb...

DAX über 25 000 Punkten – Friedenshoffnungen erhalten Dämpfer

Am gestrigen Pfingstmontag übersprang der DAX die Marke von 25 000 Punkten, heute dürfte er sie trotz erwarteter leichter Verluste zum Handelsstart halten. Angetrieben werden...

Silber: Neue Rekorde bei Gold treiben Silberpreis Richtung Rekordhoch

Eher wenig Bewegung gab es am Freitag beim Silberpreis. Der Kurs schwankte lediglich in einer Handelsspanne von rund zwei US-Dollar pro Feinunze. Somit hat sich...

DAX: Knapp an der 25.000 gescheitert – darauf kommt es nächste Woche an!

Kapitalmärkte im Wochenrückblick Eine starke Woche für den DAX – und am Ende doch ein bisschen frustrierend. Der deutsche Leitindex legte in der abgelaufenen Handelswoche...

Aktie im Fokus: ASML mit plus 115 % in einem Jahr – warum die Analysten weiter mehrheitlich zum Kauf raten!

Es war wohl die Vorfreude auf die Zahlen von Nvidia, welche den Kurs von ASML in Richtung des bisherigen Allzeithochs am Donnerstag bei 1. 371,60...

Aktie im Fokus: Qualcomm legt in einem Monat fast 75% zu – Analysten weiter optimistisch mit einem kleinen „Aber“

Am Donnerstag sah die charttechnische Welt für die Qualcomm Aktie noch so aus: Die Aktie von Qualcomm (WKN: 883121) hatte nach dem Markieren eines Korrekturtiefs...

Aktie im Fokus: Microsoft – Günstiger als der Nasdaq und ein einziges Level entscheidet jetzt alles

Was die Situation besonders interessant macht, ist die relative Verortung: Während der Nasdaq bereits deutlich oberhalb seiner Vorjahres-Value-Area notiert und damit in einer teuren Überdehnung...

Das erwartet die Börsen in der neuen Handelswoche: Volatile Märkte, starke Impulse

Die hinter uns liegende Börsenwoche hatte es einmal mehr in sich. Wer gedacht hat, dass der Markt in ruhigere Fahrwasser übergeht, wurde schnell eines Besseren...

Änderung der Handelszeiten im Mai 2026

Auf Grund von Pfingsten und dem Memorial Day ändern sich die Handelszeiten für die folgenden Instrumente. Name (Ticker) Änderung der Handelszeiten Libertex Invest 25.05...

Aktie im Fokus: Infineon – kurzfristig heißgelaufen

Die Infineon-Aktie (WKN: 623100) weist in allen relevanten Zeitebenen einen dynamischen Aufwärtstrend auf. Auf Sicht der vergangenen zwölf Monate konnte sie um rund 96 % zulegen....

DAX vor 25.000: Infineon-Rally und Öl-Crash als Treiber

Showdown am Freitag: Pulverisiert der DAX jetzt die 25.000-Punkte-Marke? Der deutsche Leitindex steht unmittelbar vor einem historischen Befreiungsschlag! Mit unbändiger Kraft drängen die Bullen den...

EUR/USD: Kampf um die 200-Tage-Linie bei 1,1616

Ein Kampf um die 200-Tage-Linie, dies fällt einem womöglich zuerst ein, wenn man den gestrigen Kursverlauf des Währungspaars Euro/US-Dollar im Chartbild betrachtet. Aktuell verläuft die...

Aktie im Fokus: Tesla ist kein Autokonzern mehr – sondern eine Robotik-Plattform!

Autonomes Fahren entwickelt sich zunehmend zu einem der spannendsten Anwendungsfelder der künstlichen Intelligenz. Dabei geht es längst nicht mehr nur um Elektroautos, sondern um die...

Gold: Tagesstabile Preise trotz leichter Schwankungen

Den gestrigen Tag können wir beim Goldpreis als Non-Event bezeichnen. Der Kurs schloss nahezu exakt auf dem Niveau zur Tageseröffnung. Im Tagesverlauf gab es etwas...

DAX müht sich weiter nach oben – Zähe Verhandlungen bremsen Kauflaune

Dem DAX steht ein positiver Wochenabschluss bevor, vorbörslich notiert der Index bei rund 24 830 Punkten und damit leicht im Plus. Die Anleger trauen sich...

Aktie im Fokus: Corning – nach Lückenschluss weiter nordwärts?

Die Aktie von Corning (WKN: 850808) bewegt sich in einem dynamischen Aufwärtstrend und weist dabei deutliche relative Stärke zum Gesamtmarkt auf. In den vergangenen zwölf...

EU-Kommission halbiert Wachstumsprognose für deutsche Wirtschaft

Die Europäische Kommission hat ihre Prognose für das Wirtschaftswachstum in Deutschland im laufenden Jahr 2026 halbiert. Wie die Konjunkturexperten am Donnerstag in Brüssel anlässlich der...

Zertifikate: Für Tech-Werte fast nur Optimisten

Die KI-Begeisterung schlägt sich auch im Zertifikatehandel nieder, stärker als Nahostkonflikt und Energiepreiskrise. Bei der ICF Bank geht es ganz viel um Tech-Werte, wie Markus...

Investieren in Gold: Aktuelle Trends und Markteinschätzungen für die zweite Jahreshälfte 2026

Die Hoffnung auf ein Ende des Irankriegs hat sich noch nicht erfüllt, sodass Gold wieder unter Verkaufsdruck geraten ist. Solange keine nachhaltige Beruhigung der Energiepreise...