Goldrausch 2025: Rekordgewinne und volatile Zukunft im Fokus der Anleger

Der Start ins neue Jahr verlief für Gold ebenso spektakulär, wie das vergangene endete.

2025 geht als ein Rekordjahr in die Geschichte des Edelmetalls ein, sowohl in nominaler als auch in realer Rechnung.

Wer zu Jahresbeginn 2.600 US-Dollar in eine Feinunze investierte, erzielte Ende 2025 mit gut 4.300 US-Dollar je Feinunze einen Gewinn von über 60 %.

Zugleich ist den Goldanlegern dabei wenig abverlangt worden, da sich Korrekturphasen in Grenzen hielten und insbesondere in der zweiten Jahreshälfte nahezu wöchentlich neue Rekordstände bejubelt werden konnten.

Es ist also wenig verwunderlich, dass Gold mit ordentlich Rückenwind das Anlagejahr 2026 eröffnete.

Geblendet vom Goldrausch des vergangenen Jahres setzten Anleger gemäß „the trend is your friend“ auf einen weiter anhaltenden Trend.

In der Verhaltensökonomie wird dieses Phänomen mit der „Hot-Hand-Theorie“ beschrieben, d.h. einem Vermögenswert, der eine Erfolgsserie hinlegt, wird eine Fortsetzung zugetraut.

Anleger erwarten, dass etwas weiter steigt, nur weil es zuletzt gestiegen ist.

An den Finanzmärkten führt die Begeisterung über Höchststände üblicherweise zu einem prozyklischen Handeln, was solche Trends kurzfristig verstärkt.

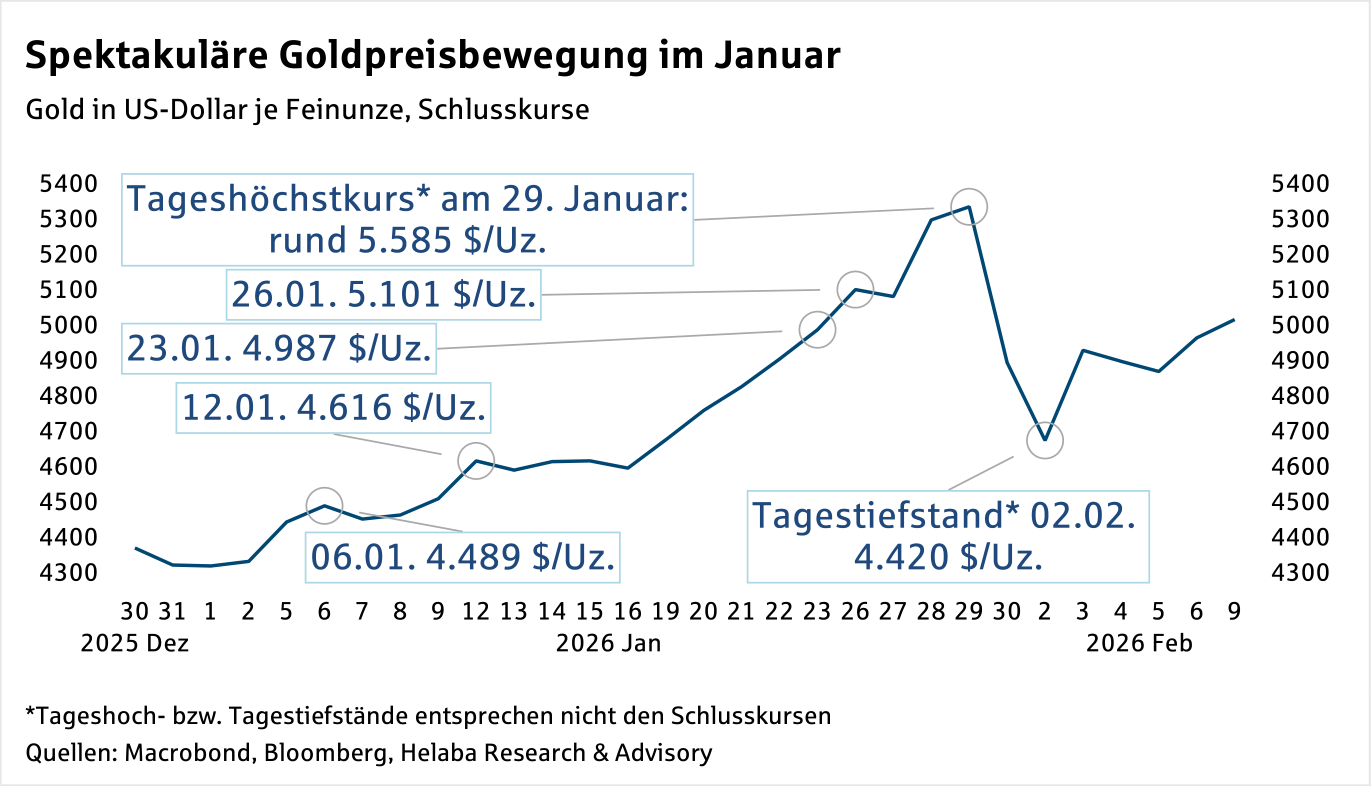

Der Verlauf des Goldpreises im Januar zeigt dies exemplarisch.

So kletterte der Preis für eine Feinunze im Januar aufgrund geopolitischer Risiken (Venezuela, Grönland, Iran), einem schwachen US-Dollar sowie nachlassender Zinserwartungen rasch nach oben und konnte spätestens am 26. Januar die Schallgrenze von 5.000 US-Dollar je Feinunze überwinden.

Dann gab es kein Halten mehr:

Binnen weniger Tage sprang der Goldpreis im Tageshoch bis auf knapp 5.600 US-Dollar.

Seit Jahresbeginn summierten sich die Gewinne in der Spitze auf rund 30 %, was schon weit über ein durchschnittlich gutes Goldjahr herausragt.

Eine Korrektur lag in der Luft und diese setzte abrupt ein.

Es folgte ein ebenso drastischer Kurssturz binnen weniger Tage von über 1.000 US-Dollar auf einen Tiefstand von 4.400 US-Dollar je Feinunze.

Auslöser war die Nominierung von Kevin Warsh, einem früheren Falken im Offenmarktausschuss der US-Notenbank als nächsten Vorsitzenden.

Die Sorgen vor einer zu lockeren US-Geldpolitik dürften durch seine Nominierung weniger geworden sein.

Da Warsh aber ohnehin zu den Favoriten zählte, sieht es eher so aus, als hätten Anleger diese Begründung zum Ausstieg genutzt, um Gewinne zu realisieren.

In der Korrektur zeigte sich dann ebenso eine Überreaktion, befeuert durch spekulative Käufe.

Nach dem Goldrausch wurde nun über das Ende der Goldrally diskutiert.

Trotz Rückschlag:

Gold bleibt spitze

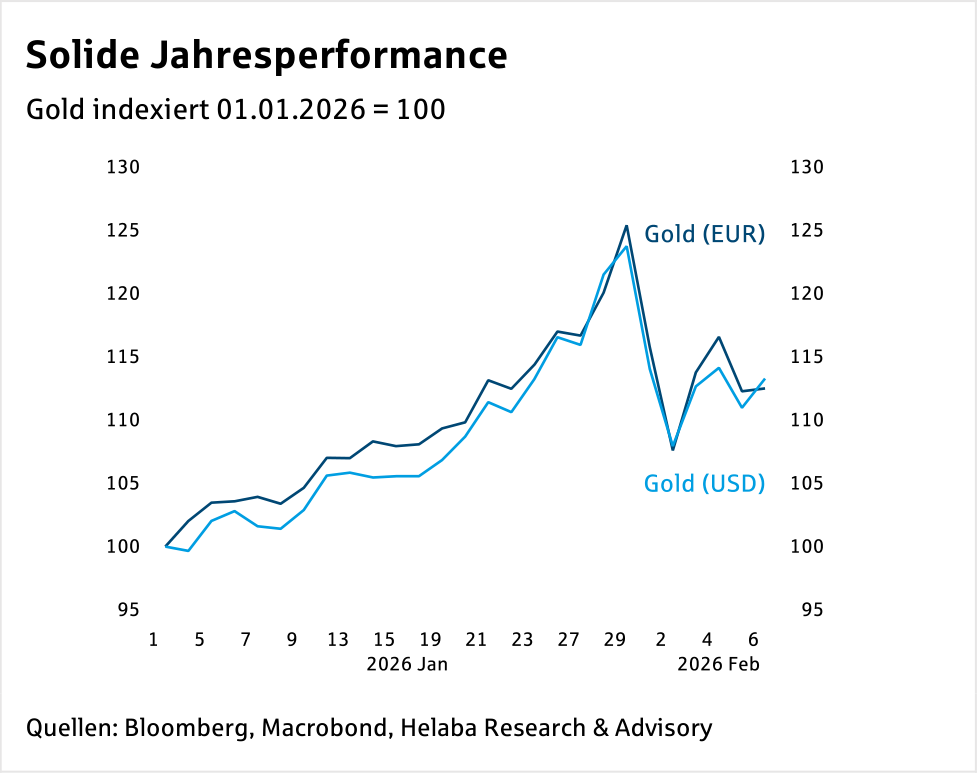

Doch nach dem Einbruch setzte sehr rasch und deutlich eine Erholung ein.

Es folgten kleinere Rücksetzer und nun ringt das Edelmetall – unter hohen Schwankungen – mit der Marke von 5.000 US-Dollar je Feinunze.

Der jüngste Sprung über diese Schallgrenze ist dabei der von China ausgehenden Diskussion um die hohe US-Staatsverschuldung sowie die Sicherheit von US-Treasuries geschuldet.

Mit einer Jahresperformance um 15 % sowohl in Dollarals auch in Eurorechnung läuft es weiterhin für das Edelmetall sehr gut, auch wenn das Allzeithochvon 5.600 noch in weiter Ferne liegt.

Die in beide Richtungen übertriebenen Preisbewegungen sind vielmehr eine Indikation, dass 2026 mit einer höheren Volatilität sowie mit Rückschlägen gerechnet werden muss.

Oder einfacher ausgedrückt: die Früchte hängen nun höher als im Vorjahr.

Weitaus wichtiger ist die Beantwortung der Frage, ob die wesentlichen Treiber der Goldrally noch gültig sind oder ob die Nominierung von Warsh tatsächlich eine Rückbesinnung der US-Geldpolitik einläutet.

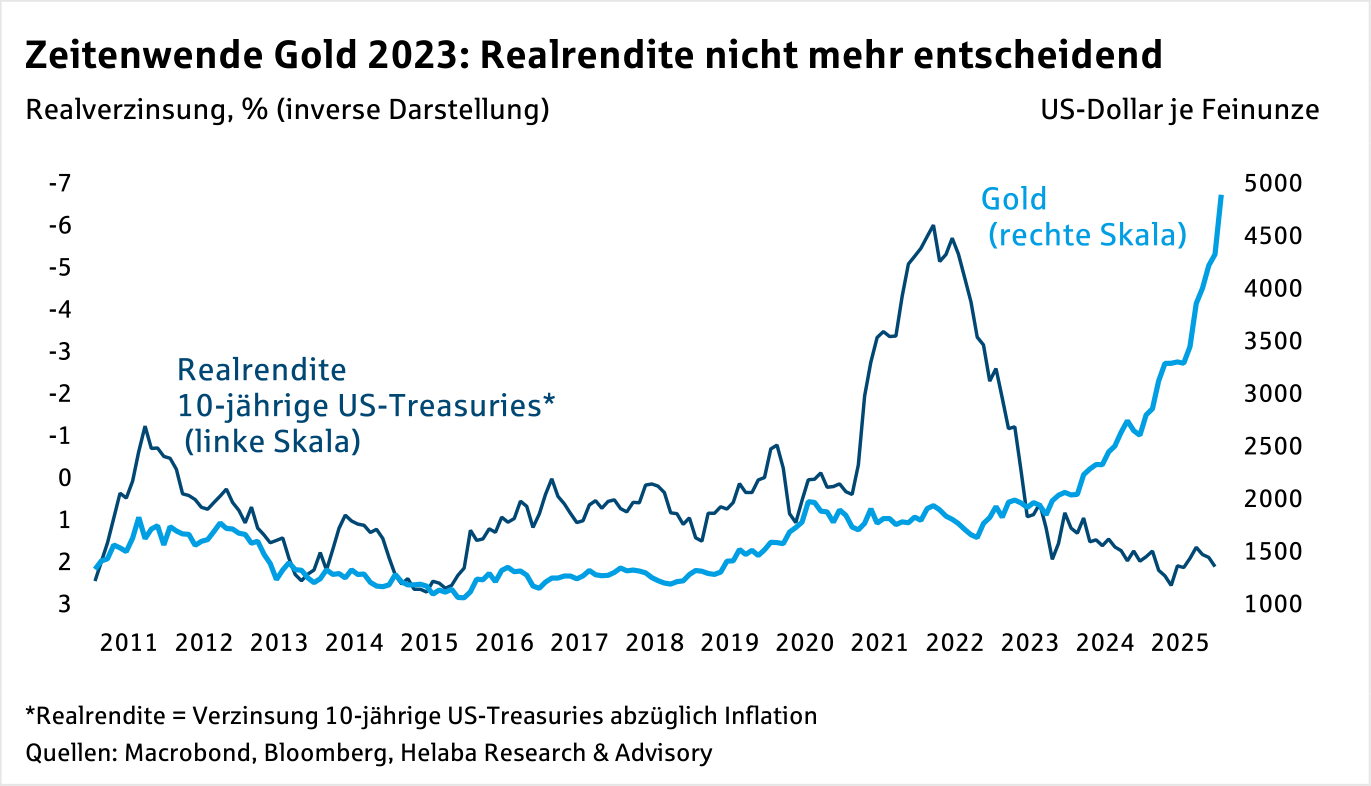

Zinsloses Gold hat sich vom Realzins entfernt

Der Preis für eine Feinunze steigt, wenn die Realzinsen fallen und damit die Opportunitätskosten sinken.

Das Edelmetall ist dann als Inflationsschutz gefragt.

Umgekehrt fällt Gold, wenn die Realzinsen steigen, weil wieder reale Renditealternativen verfügbar sind.

Je restriktiver die US-Notenbank die Preisniveaustabilität mit einer konsequenten Zinspolitikverteidigt, umso schlechter waren die Zeiten für Gold.

In den 1980er Jahren vertrat Notenbankchef Paul Volcker eine solche Geldpolitik.

Damit erwirtschaftete er der Fed einen Reputationsgewinn und läutete für Gold einen fast zwanzigjährigen Bärenmarkt ein.

Erst zur Jahrtausendwende endete dieser, als an den Finanzmärkten eine Rückbesinnung auf Gold zur Portfoliodiversifikation und Absicherung erfolgte.

Mit dem Platzen der Technologieblase im Jahr 2000 intervenierte die Fed an den Kapitalmärkten.

Dies häufte sich aufgrund der vielen Finanzkrisen in den kommenden Jahren sogar noch.

Bis zum Ausbruch der Corona-Pandemie orientierte sich Gold an der Realverzinsung.

Seit 2023 hat sich Gold von der realen Zinsentwicklung abgekoppelt.

Damit ließe sich eher ein Preisniveau von 2.000 US-Dollar, denn von 5.000 US-Dollar rechtfertigen.

Darüber hinaus sorgt seitdem die Geldpolitik für auskömmliche Realrenditen, was den einsetzenden Goldrausch nicht gebremst hat.

Das Edelmetall wäre demnach stark überbewertet und weitere Korrekturen die Folge.

Die Preisentwicklung legt daher nahe, dass andere Faktoren für den Goldpreis ausschlaggebend sind und eine hohe Realverzinsung nicht mehr hinreichend ist, um der Goldrally ein Ende zu bereiten.

In fast allen Industrieländern ist die Staatsverschuldung deutlich gestiegen oder auf einem Rekordhoch.

Geldund Fiskalpolitik können nicht mehr – wie in den Jahren zuvor üblich – mit Interventionen und großen Kaufprogrammen bereitstehen.

In den USA beläuft sich die monatliche Zinsbelastung auf gut 21 Mrd. US-Dollar.

Stark steigende Zinsen bei hohem Schuldenniveau engen damit den Handlungsspielraum des Staates immer weiter ein.

Das befördert politisches Konfliktpotenzial und sorgt für eine Vertrauenserosion der Geldund Fiskalpolitik.

Das trägt dazu bei, dass Gold als sicherer Anlagehafen gesucht ist.

Gold ist immer eine Alternative, wenn ein sicherer Hafen gesucht wird.

Das war im Wesentlichen das Motiv für die erste große Preisbewegung 2024.

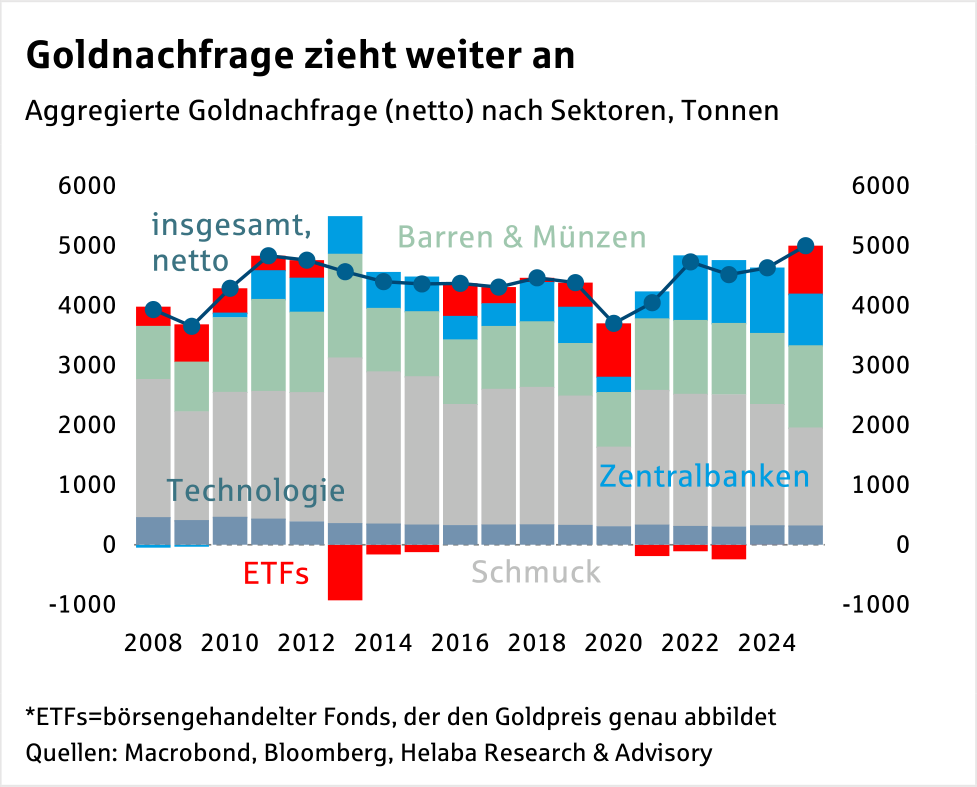

Auslöser jedoch war die hohe Nachfrage der Zentralbanken in den Schwellenländern nach Gold, um ihre Dollarabhängigkeit zu reduzieren.

Diese Nachfrage hat sich 2022 fast verdoppelt.

Seitdem ist der Aufbau von Goldreserven insbesondere in den BRICS-Ländern in vollem Gang, auch wenn zuletzt die polnische Zentralbank bei den gemeldeten Goldkäufen führend war.

Zwar treten Zentralbanken seit über einem Jahrzehnt als Nettogoldkäufer auf, doch verstärkten sie ihre Nachfrage seit der Invasion Russlands in der Ukraine deutlich.

Schließlich haben sowohl die USA als auch der Euroraum mit dem Einfrieren von russischen Zentralbankgeldern gezeigt, wie politisch anfällig Devisenanlagen für Sanktionen sein können.

Selbst wenn sich die Nachfragebewegungen nicht weiter verstärken oder ein mögliches Friedensabkommen diese zum Halten bringt, ist eine Umkehrung im derzeitigen geopolitischen Umfeld wenig wahrscheinlich.

Hinzu kommt, dass vor allem China in längeren Zeitabschnitten plant.

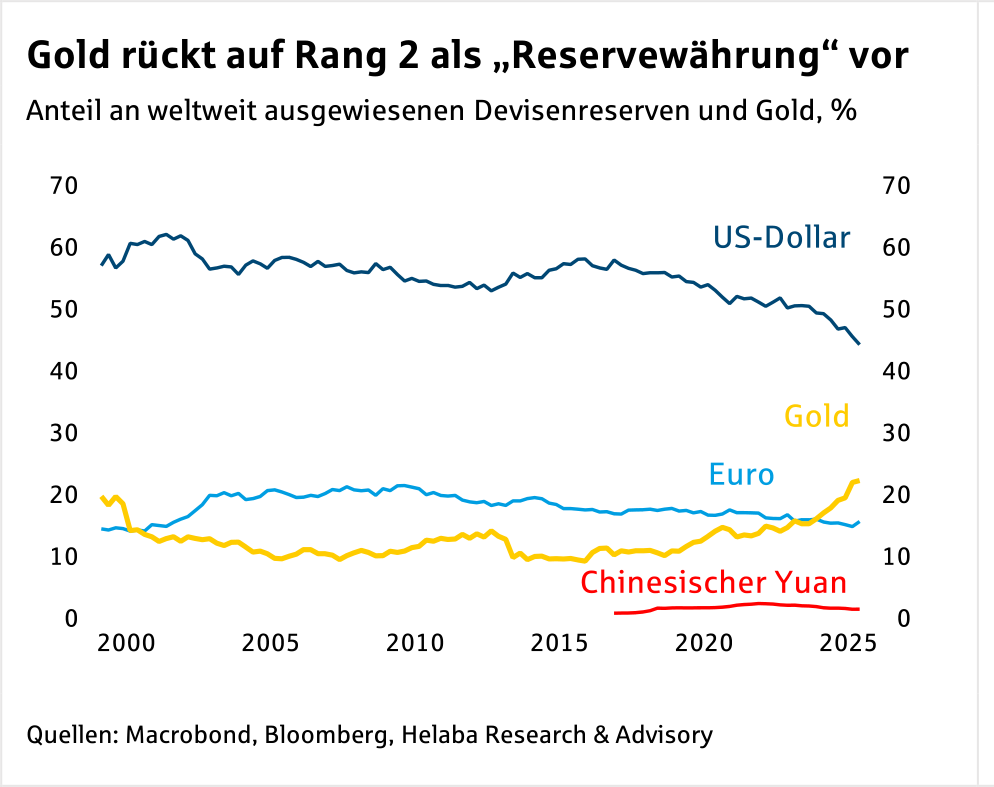

So wird kolportiert, dass die BRICS.Länder an einer Alternative zum US-Dollar als Leitwährung bauen, was angesichts fehlender Reputation wohl nur mit einer Goldbindung möglich wäre.

So weit ist es jedoch noch nicht und deshalb bleibt der US-Dollar auch mangels Alternativen die wichtigste Reservewährung der Welt.

Erst wenn wieder mehr Vertrauen und geostrategische Abwägungen eine Rückkehr in den US-Dollar auslösen oder sich eine Alternative wie der Euro anbieten würde, dürften sich die Zentralbanken vom Gold abwenden.

Vorerst ist das nicht der Fall, weshalb das Edelmetall unter den „Weltreservewährungen“ nun auf Platz 2 hinter dem US-Dollar vorgerückt ist (vgl. Chart).

Goldene Zeitenwende findet 2026 eine Fortsetzung

Die ungewöhnliche Kombination aus Zinswende der Fed, einem schwächeren US-Dollar, hoher Staatsverschuldung, Handelskonflikten und geopolitischen Risiken sowie einer Abkehr vieler Zentralbanken vom US-Dollar lösten 2023 einen Goldrausch aus, der sich immer weniger an der Realverzinsung orientiert.

Für die Assetklasse Gold bedeutete dies eine Zeitenwende.

Die Privatanleger sind erst im vergangenen Jahr davon voll erfasst worden, da die letzten Rekordmarken von der anspringenden Investmentnachfrage generiert wurden.

Die zuletzt

starken Zuflüsse von institutionellen und privaten Anlegern in ETFs (Goldfonds) sowie Barren und Münzen gaben die entscheidenden Impulse, während in den Jahren zuvor Abflüsse noch Belastungsfaktoren waren.

Damit hat sich in der Kapitalanlage das Chance-Risiko-Profil zugunsten von Gold verschoben.

Dieser Trend dürfte ebenso wenig gebrochen sein, zumal sich zuletzt die Aktienperformance in Grenzen hielt.

Was könnte dem Goldrausch ein Ende setzen?

Für eine Trendumkehr bräuchte es darüber hinaus den politischen Willen, die Staatsverschuldung zurückzudrängen –und zwar nicht auf Kosten Dritter (über höhere Inflation oder eine Entwertung von Staatsanleihen).

Das ist gegenwärtig weder in den USA noch im Euroraum zu erkennen.

In der Vermögensanlage trägt dies zu einer Veränderung der impliziten Risikoprämie bei, also dem erwarteten Mehrertrag einer riskanten gegenüber einer sicheren Anlage.

Gold dürfte an relativer Attraktivität gewonnen haben.

Insgesamt sollte sich das Edelmetall 2026 über der Marke von 5.000 US-Dollar je Feinunze nachhaltig festsetzen können.

Sogar neue Rekordmarken sind nicht auszuschließen, da Zweifel am Stabilitätsversprechen der großen Währungsräume nur mit einer konsequenten Geldund Fiskalpolitik begegnet werden können.

Anders als noch im vergangenen Jahr dürfte dabei die Volatilität hoch bleiben und von Rückschlägen begleitet werden.

Das gilt insbesondere für das zweite Halbjahr um die im November in den USA stattfindenden Midterm Elections herum.

Disclaimer & Risikohinweis

Themen im Artikel

Infos über Helaba Landesbank Hessen-Thüringen

Helaba Landesbank Hessen-Thüringen Nachrichten

-

EZB und Anleger bleiben in Wartestellung

Zwar sind die Erwartungen eines weiteren Zinsschritts der EZB zuletzt spürbar gestiegen. Der Dreimonatssatz auf Sicht von 12 Monaten notiert derzeit bei rund 2,9%, nachdem...

-

Aktien: Bisherige Zugpferde schwächeln – hohes Enttäuschungspotenzial

Über weite Strecken des Jahres vermittelten Aktien den Eindruck, egal ob geopolitische Spannungen, kriegerische Auseinandersetzungen, Zölle oder Wachstumsschwäche, es ginge nur nach oben. Haupttreiber waren...

-

Künstliche Intelligenz: Droht eine neue Tech-Blase im Aktienmarkt?

Aktien konnten in den vergangenen Jahren in einem von handels- und geopolitischen Konflikten geprägten Umfeld zum Teil traumhafte Kursgewinne verbuchen. Titel mit Bezug zum Mega-Thema Künstliche...

-

Starkes Wachstum bei Bankanleihen: SNP-Emissionen dominieren 2026

Das Emissionsvolumen erstrangig unbesicherter Bankanleihen summierte sich im 2. Quartal 2026 auf nahezu 60 Mrd. Euro, rund 10 % mehr als im Jahr zuvor. Es lag...

-

US-Dollar vor Herausforderungen: Zinsen, Ölpreis und geopolitische Risiken im Fokus

Helaba Research Ändern sich mit einer potenziellen Lösung des Irankriegs auch wieder die Einflussfaktoren am Devisenmarkt? Vor dem Irankrieg war der US-Dollar infolge der amerikanischen...

Weitere Trading News

Wochenausblick: Hängepartie zwischen Fed, Berichtssaision und steigendem Öl

Aus Sicht der Charttechnik war es für die großen Aktienindizes keine einfache Woche. Der deutsche Leitindex DAX konnte den gleitenden Durchschnitt der vergangenen 50 Handelstage...

DAX macht etwas Boden gut – SAP widerlegt Skeptiker und springt hoch

Der Deutsche Aktienindex konnte sich im heutigen Handelsverlauf wieder in Richtung der 25 000er-Marke aufmachen, aber richtige Kauflaune hat sich bei den Investoren nicht eingestellt....

Kraken Institutional: Trading, Verwahrung und OTC für Unternehmen aus einer Hand

Mit Kraken Institutional bietet Kraken professionelle Lösungen für Unternehmen und institutionelle Anleger. Über eine zentrale Plattform erhalten Nutzer Zugang zu Trading, Verwahrung und Finanzierung digitaler...

Aktie im Fokus: Philip Morris auf Rekordjagd – nach Zahlen weiter nordwärts!

Die Aktie von Philip Morris International (WKN: A0NDBJ) bewegt sich auf allen relevanten Zeitebenen in einem intakten Aufwärtstrend. Nach mehreren Monaten der Seitwärtskorrektur unterhalb des...

Aktien im Fokus: Alphabet (Google) & Tesla mit Quartalszahlen – das sollten Anleger jetzt wissen!

Alphabet und Tesla werden nach ihren Quartalszahlen ähnlich abverkauft, doch die Marktmechanik dahinter ist grundverschieden. Alphabet korrigiert nach starkem Wachstum und einem massiven Kursanstieg in...

DAX stabilisiert sich – SAP überrascht positiv, Autobauer enttäuschen

Die Angst vor steigenden Zinsen ist zurück an der Börse, weil die Rohölpreise weiter steigen und die Europäische Zentralbank darauf hinweist, dass sie mit weiteren...

Schwache Tech Werte, EZB und Eskalationsangst ziehen DAX nach unten

So schnell hat sich der Fokus auf die Unternehmensdynami hin zu Geo- und Geldpolitik geändert. Hat der Leitindex am Mittwoch noch die Umkehr der Tech-Werte...

DAX fällt 1,56 Prozent – Tesla stürzt nach schwachen Gewinnen ab

Im Fokus befand sich unter anderem die Aktie von „Deutsche Börse Group“ – der Konzern präsentierte die Quartalszahlen QII/2026, sowie parallel dazu die Halbjahreszahlen HI/2026....

Wann nutze ich welchen Ordertyp? Acht Situationen aus dem Anlegeralltag

Market-, Limit- oder Stop-Order – welcher Ordertyp passt zu welcher Situation? Wer Wertpapiere handelt, steht häufig vor genau dieser Frage. Was die einzelnen Ordertypen technisch...

DAX rutscht ab – STMicro reißt Tech-Sektor nach unten

Die Europäische Zentralbank hat die Leitzinsen wie erwartet in der Eurozone unverändert gelassen, was der DAX deshalb auch nur schulterzuckend zur Kenntnis genommen hat. Dagegen...

Airbus zündet Kursfeuerwerk: DAX trotzt dem Ölpreis-Schock mit neuer Stärke!

Der Aufwärtstrend setzt sich fort: Was am Dienstag fulminant begann, fand am Mittwoch eine etwas ruhigere, aber nicht minder kraftvolle Fortsetzung. Der absolute Kurstreiber des...

Gold: Iran-Konflikte und Inflationssorgen treiben Goldpreis über 4.100 US-Dollar

Die Angriffe auf den Iran nahmen in den letzten Tagen sukzessive zu. Parallel dazu treibt es die Energiepreise, allen voran die Preise für Rohöl (zeitweise...

Aktie im Fokus: BASF mit 6% Reaktion – was Volumenzonen über das nächste Setup verraten

Volumenzonen großer Händlergruppen zeigen, wo bereits Aktivität stattgefunden hat – und wo dadurch erneut Reaktionen entstehen können. BASF als Gradmesser für Deutschlands Industrieproblem Nach der...

DAX mit Kursgewinn – Airbus und Gea Group führen Aufwärtstrend an

Die im DAX40 inkludierten Aktien von Airbus und Gea Group konnten am Mittwoch stärker zulegen – beide Wertpapiere profitierten von zahlreichen positiven Analysteneinstufungen. Die Aktie...

DAX tritt weiter auf der Stelle – Anleger verkaufen gute und schlechte Nachrichten

Die Google-Mutter Alphabet konnte mit ihren Quartalszahlen zwar die Erwartungen übertreffen, dennoch geriet die Aktie nachbörslich unter Druck. Wie schon vor der Berichtssaison zu befürchten...

EUR/USD – Inflationsdruck treibt Rohöl und Gas nach oben

Der Inflationsdruck innerhalb der Eurozone lässt nicht nach – im Gegenteil. Die Preise für der wichtigsten Energieträger Rohöl und Erdgas stiegen aufgrund der neuen Angriffswellen...

flatexDEGIRO SE: Konzernergebnis im zweiten Quartal deutlich über den Markterwartungen, KonzernergebnisPrognose angehoben

Auf Basis vorläufiger und ungeprüfter Zahlen, liegt das Konzernergebnis der flatexDEGIRO SE im zweitem Quartal 2026 mit 61,3 Millionen Euro um 55,1 Prozent über dem...

Aktie im Fokus: SUSS MicroTec zeigt einen starken Bounce an der 100-Tage-Linie!

Die Aktie von SUSS MicroTec (WKN: A1K023) hatte im September 2025 ein 2-Jahres-Tief bei 24,00 EUR verzeichnet und etablierte anschließend einen weiterhin intakten Aufwärtstrend. Bis...

Gold: Zentralbanken treiben Diversifikation voran – Kursziel bis 5.500 USD in 12 Monaten

Nach wie vor bleibt Gold übergeordnet ein Eckpfeiler der Reserve der Zentralbanken, dürfte sogar auf absehbare Zeit von diesen Institutionen akkumuliert werden. Die Diversifikation weg...

Befreiungsschlag im DAX: ZEW-Explosion katapultiert Leitindex zurück über 25.000 Punkte!

Großes Aufatmen auf dem Parkett! Nach einer zermürbenden Durststrecke meldeten sich die Bullen am Dienstag mit Nachdruck zurück. Wie am Schnürchen gezogen kletterte der deutsche...