US-Handelspolitik 2026: Auswirkungen der Zölle auf Wirtschaft und Inflation

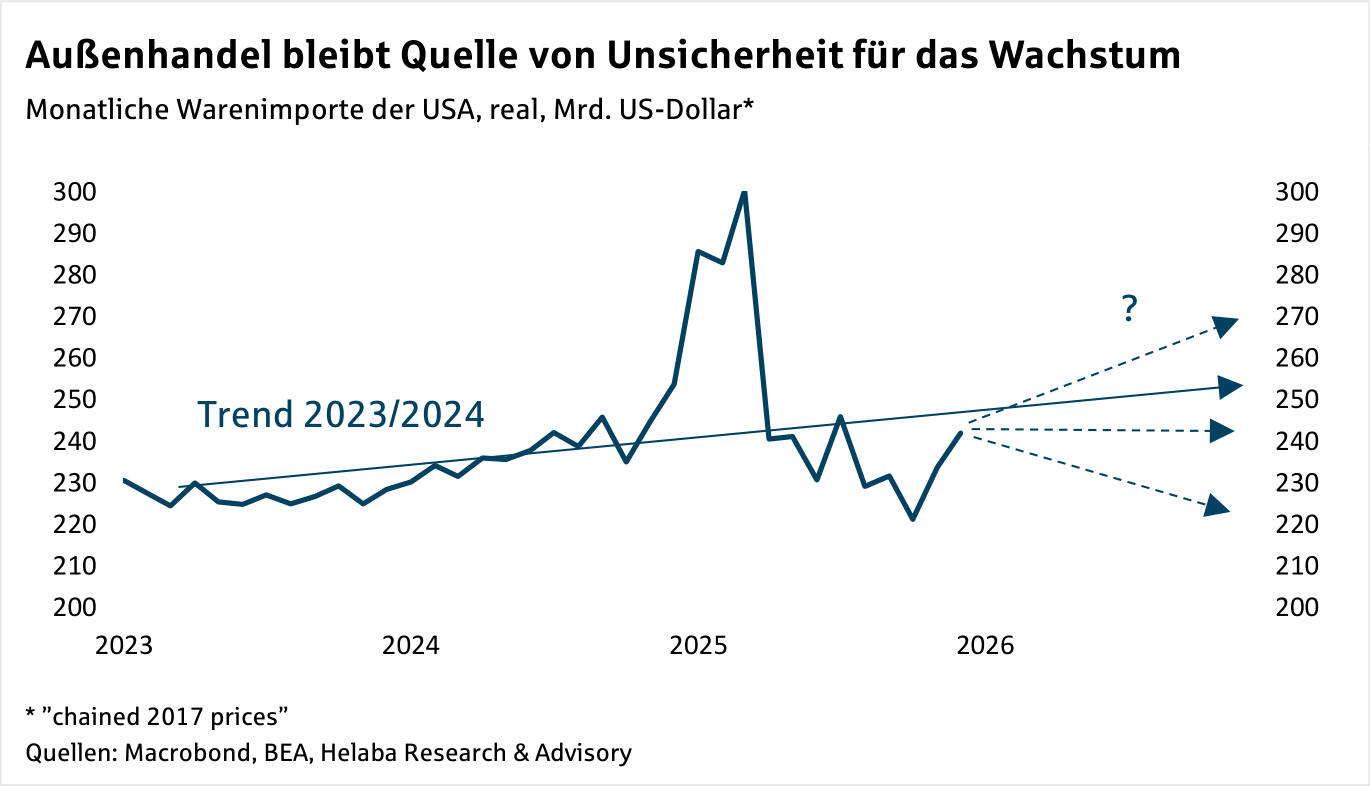

Mit der Entscheidung des Obersten Gerichtshofes (SCOTUS) der USA am 20. Februar zu Präsident Trumps Zöllen von 2025 ist das Thema „US-Handelspolitik“ wieder in den Fokus gerückt. Wir haben uns bereits an anderer Stelle mit der aktuellen Lage an der Handelsfront auseinandergesetzt. Für die zentralen Größen hinsichtlich des Ausblicks für Konjunktur, Inflation und Fed sind die Auswirkungen des Urteils und Trumps Reaktionen darauf nicht irrelevant, aber erst einmal zweitrangig. Damit soll die Bedeutung der Importkapriolen in den vergangenen zwölf Monaten für die Konjunkturzahlen keineswegs kleingeredet werden. Auf einen Wachstumsbeitrag von -4,7 Prozentpunkten (Jahresrate) im Q1 2025 folgte im Q2 ein Plus von 5 Prozentpunkten.

Im zweiten Halbjahr blieben die Wachstumsbeiträge positiv – d.h., die Importkorrektur dauerte nach den kräftigen Vorzieheffekten Ende 2024/Anfang 2025 bis Ende des Jahres an. Im Gesamtjahr legten die realen Warenimporte dank dieser Vorzieheffekte, denen bislang keine entsprechend kräftige Gegenbewegung folgte, um 2,5 % zu. Bezieht man den Sprung Ende 2024 mit ein, so betrug das Plus der letzten 14 Monate gegenüber der vergleichbaren Vorperiode sogar 6,3 %. Leider bleibt der Pfad der Importe in den kommenden Monaten sehr unsicher – nicht nur wegen der neuen Lage nach dem SCOTUS-Urteil. Dies ist eine „offene Flanke“, auch für unsere angepasste Prognose.

Hinsichtlich der Inflationsperspektiven ändern die neuen Regelungen bei den Warenzöllen auf kurze Sicht wenig. Welche Zölle nach Ablauf der temporären Maßnahmen in rund fünf Monaten gelten werden, ist – wie gewohnt – unklar.

Was sind also die Faktoren, die nach unserer Einschätzung in den kommenden Quartalen Wachstum, Teuerung und Geldpolitik bestimmen werden und uns zu einer leichten Prognoseänderung bewegt haben?

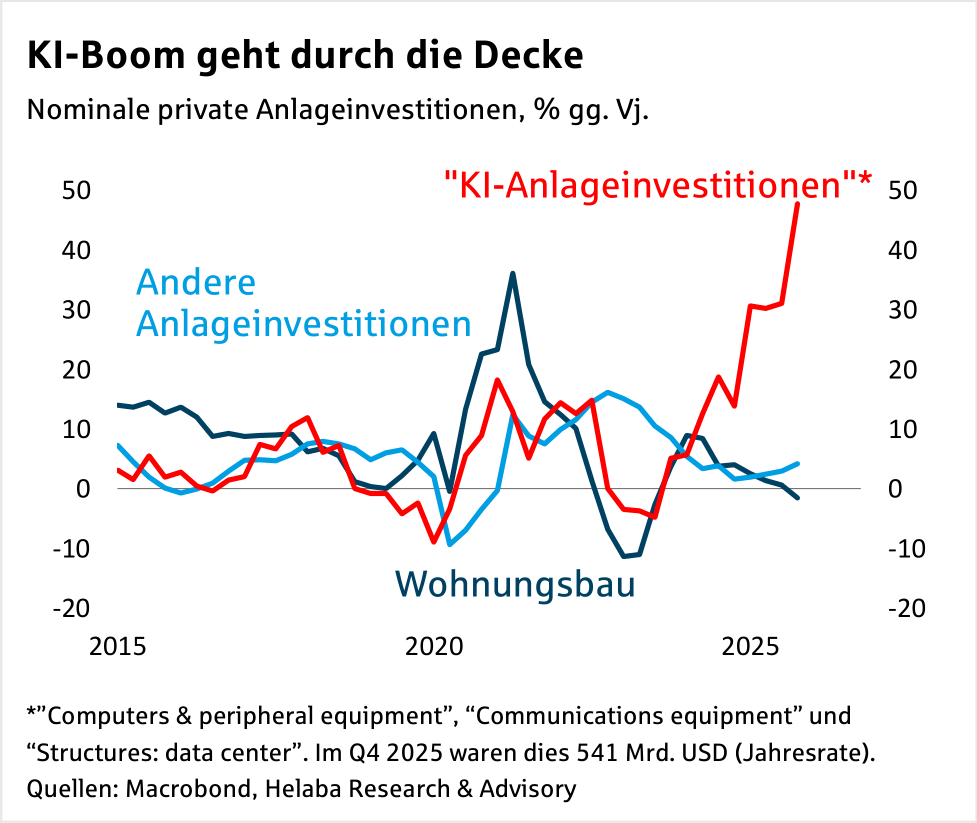

Im Privatsektor bleiben die Wohnungsbauinvestitionen schwach, selbst nominal ist die Vorjahresrate im Q4 unter die Nulllinie gefallen. Die KI- und High-Tech-Investitionen boomen – im Q4 beschleunigten sie sich sogar noch einmal spürbar, trotz der schon enormen Dynamik. Die Vorjahresrate liegt jetzt bei fast 50 %. Dagegen fallen die anderen Anlageinvestitionen deutlich ab. Hier ist die Vorjahresrate zuletzt zwar leicht gestiegen (Schaubild). Es ist allerdings noch zu früh zu sagen, ob dies den Beginn eines neuen, breiteren Investitionszyklus markiert.

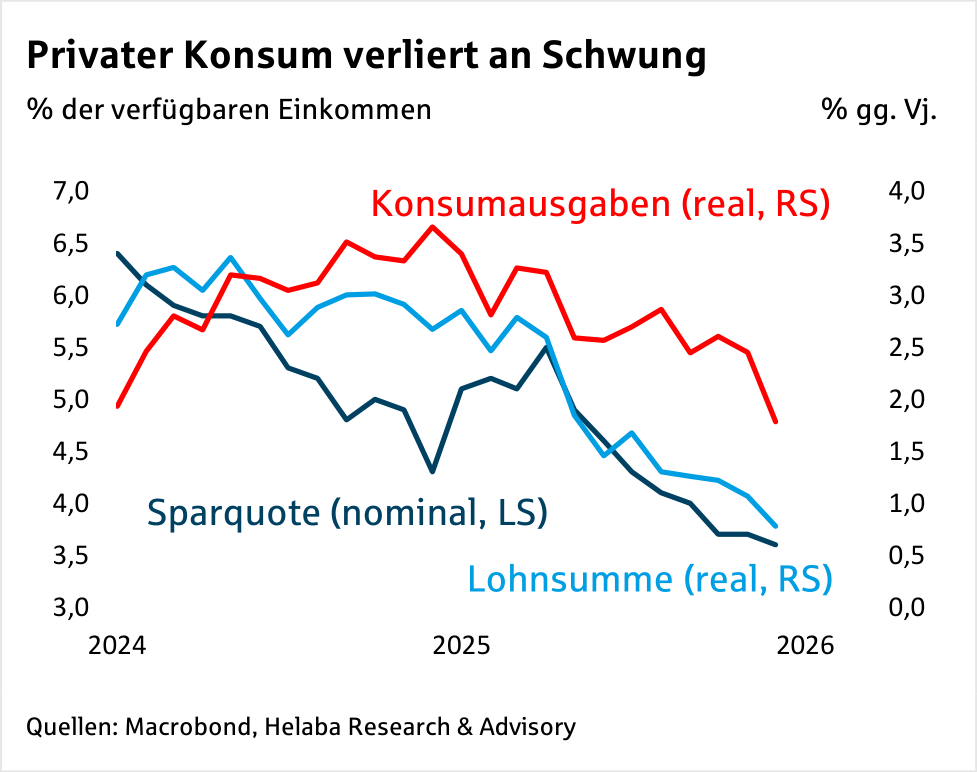

Während die privaten Konsumausgaben im Q4 insgesamt real noch um 2,4 % (annualisierte Vorquartalsrate) zulegten, war der Dezember schwach. Im Januar dürfte der Konsum – nicht zuletzt wegen des besonders kalten, schneereichen Wetters – real gefallen sein. Die Autoverkäufe blieben um 7,5 % hinter dem Dezemberwert zurück und waren mit 14,8 Mio. (Jahresrate) so niedrig wie seit der Phase des „Inflationsschocks“ Ende 2022 nicht mehr. Hier macht sich bemerkbar, dass die Realeinkommen spürbar an Fahrt verloren haben. Die Haushalte versuchen, dies über eine niedrigere Sparquote zu kompensieren. Sie erreichte im Dezember mit 3,6 % den tiefsten Stand seit dem Inflationsschub im Herbst 2022. Der Spielraum für weitere Impulse aus dieser Richtung ist also beschränkt.

Mit der Hilfe eines deutlich positiven Impulses von den Staatsausgaben nach dem Ende des „government shutdown“ sollte der Start ins Jahr aber trotzdem recht robust ausfallen. Der KI-Boom läuft. Neu hinzu kommt nun die Hoffnung auf einen Aufschwung im lange dümpelnden, breiteren Industriezyklus. So ist der ISM-Einkaufsmanagerindex für die Industrie im Januar auf den höchsten Stand seit dem Sommer 2022 gesprungen. Dies war zwar angesichts der weitgehend negativen Kommentare von Umfrageteilnehmern etwas überraschend, aber offenbar nicht nur möglichen Lieferverzögerungen im Zuge des schlechten Wetters geschuldet. Auch die Produktions- und Auftragseingangskomponenten verzeichneten im Januar deutliche Anstiege. Die Februardaten und auch andere Indikatoren bestätigen dieses Bild. Unter den regionalen Indizes hat der Indikator für die Region Chicago spürbar auf der oberen Seite überrascht. Tatsächlich scheint es sich um ein globales Phänomen zu handeln, wie ähnlich positive Signale aus Deutschland und anderen Ländern nahelegen.

Sparquote (nominal, LS) | Lohnsumme (real, RS) | Konsumausgaben (real, RS)

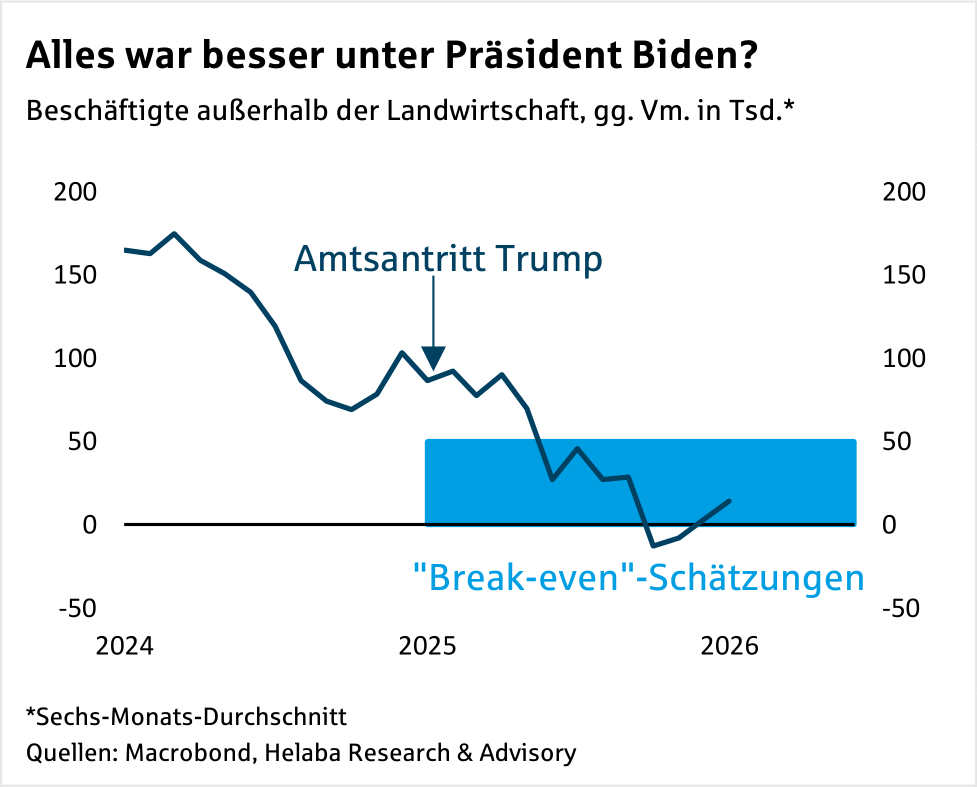

Im ersten Halbjahr stehen also Konjunkturimpulse von der Fiskal- und Geldpolitik an. Davon sollte auch der Arbeitsmarkt profitieren, der zuletzt ein Sorgenkind für die Notenbank und eine Bremse für die Haushaltseinkommen war. Allerdings wird kontrovers diskutiert, in welchem Umfang der verhaltene Stellenaufbau auf Zurückhaltung der Unternehmen, Produktivitätsgewinne durch die KI oder die Einwanderungs- und Deportationspolitik des Präsidenten zurückzuführen ist. Klar ist nur, dass es trotz Schlagzeilen über Stellenabbau bei Großunternehmen in der US-Wirtschaft insgesamt bislang nicht zu nennenswerten Entlassungen gekommen ist. Eine Ausnahme stellt hier die Bundesregierung dar, die ihre Beschäftigtenzahl seit Anfang 2025 um mehr als 300.000 reduziert hat. Mangels Stellenabbau insgesamt fiel der Anstieg der Arbeitslosenquote im Vergleich zu bisherigen Phasen steigender Arbeitslosigkeit sehr graduell aus. Das eigentliche Problem ist der schleppende Aufbau neuer Stellen. Dies wird aber zu einem guten Teil durch eine wahrscheinlich massive Verlangsamung des Bevölkerungszuwachses infolge der Einwanderungspolitik kompensiert. Schätzungen für den „break even“-Wert des monatlichen Stellenaufbaus, der zu einer mittelfristig stabilen Arbeitslosenquote passt, sind daher in den Bereich von null bis 50.000 gefallen.

Wegen eines insgesamt stärkeren zweiten Halbjahres 2025 und des soliden Ausblicks für das erste Halbjahr 2026 haben wir, verglichen mit unserem Jahresausblick vom November 2025, die Wachstumsprognose für das laufende Jahr leicht auf 2,3 % angehoben (bisher: 2 %), nach 2,2 % im Vorjahr.

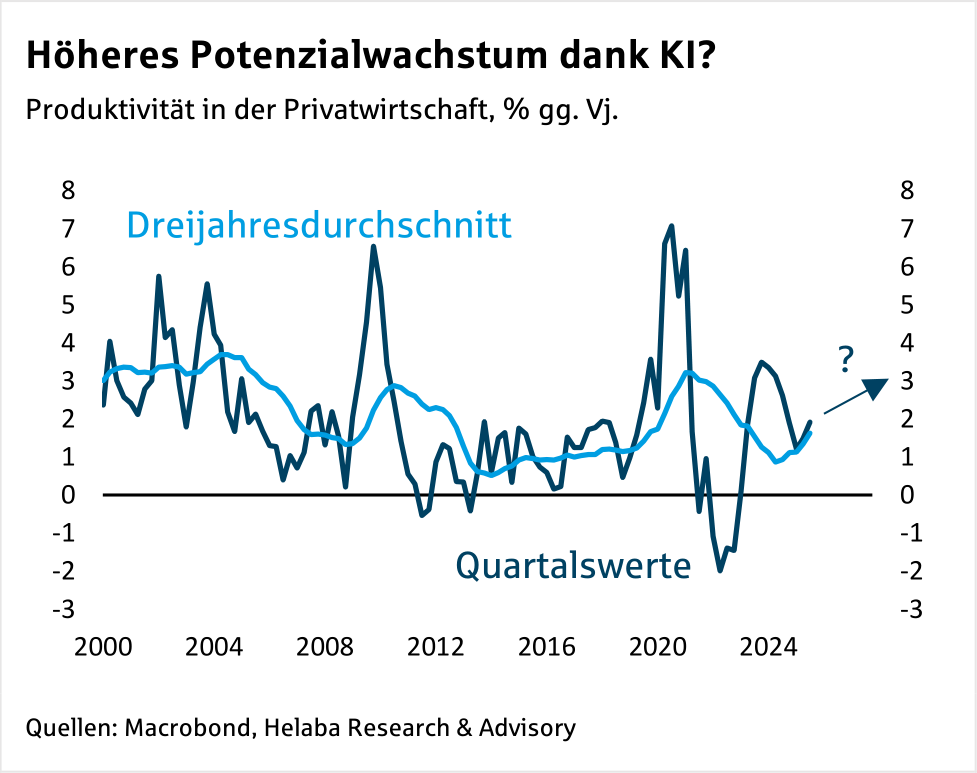

Mittlerweile stellt der KI-Sektor konjunkturell primär ein Abwärtsrisiko dar. Zwar verspricht die Technologie erhebliche Produktivitätsgewinne und sie könnte ein Grund sein, warum sich unsere Schätzungen für den Wachstumstrend der US-Wirtschaft von rund 1 ½ % pro Jahr als zu niedrig erweisen könnte. Von einem Investitionszuwachs von +50 % kann es aber auf mittlere Sicht eigentlich nur nach unten gehen. Auch das Risiko einer plötzlichen Neubewertung der Perspektiven durch den Aktienmarkt steht im Raum.

Andere Risiken hängen vor allem mit der erratischen Wirtschaftspolitik der aktuellen Regierung zusammen. Die Handelspolitik bleibt eine Quelle der Unsicherheit. Das Bevölkerungswachstum wird durch die Einwanderungspolitik gedämpft – vor allem im Bau und in der Landwirtschaft kann sich der Mangel an Arbeitskräften als Wachstumsbremse bzw. als Preistreiber erweisen. In der Fiskalpolitik ist auf Seiten der Regierung kein Problembewusstsein im Zusammenhang mit den hohen Defiziten und steigenden Schuldenquoten zu beobachten.

Die einzige konkrete Aktivität in dieser Hinsicht waren bisher die wiederholten politischen und juristischen Angriffe auf die Unabhängigkeit der Fed, mit dem erklärten Ziel, die Zinsbelastung des Staates zu reduzieren.

Schließlich steht mit den Kongresswahlen Anfang November ein Ereignis auf dem Programm, das im schlimmsten Fall zu einer Verfassungskrise führen könnte. Donald Trump hat wiederholt behauptet, dass die Demokraten Wahlen nur durch Betrug gewinnen können. Im Januar 2021 hatten seine Anhänger – vergebens – versucht, den Machtwechsel mit Gewalt zu verhindern. Diesmal besteht eine nennenswerte Gefahr, dass die Regierung entweder versucht, den Wahlausgang zu manipulieren oder ein für sie ungünstiges Resultat nicht anerkennt. Dies würde einen entscheidenden Standortvorteil der USA – die Rechtsstaatlichkeit – unterminieren.

Aufgrund dieser politischen Risiken und den wachstumsschädlichen Aspekten der Regierungspolitik liegt unsere Prognose für den Anstieg des BIP 2027 mit 1,5 % deutlich unter dem Wert für 2026. Dabei ist die KI-Technologie gleichzeitig ein Abwärts- und das mit Abstand wichtigste Aufwärtsrisiko für diese Prognose.

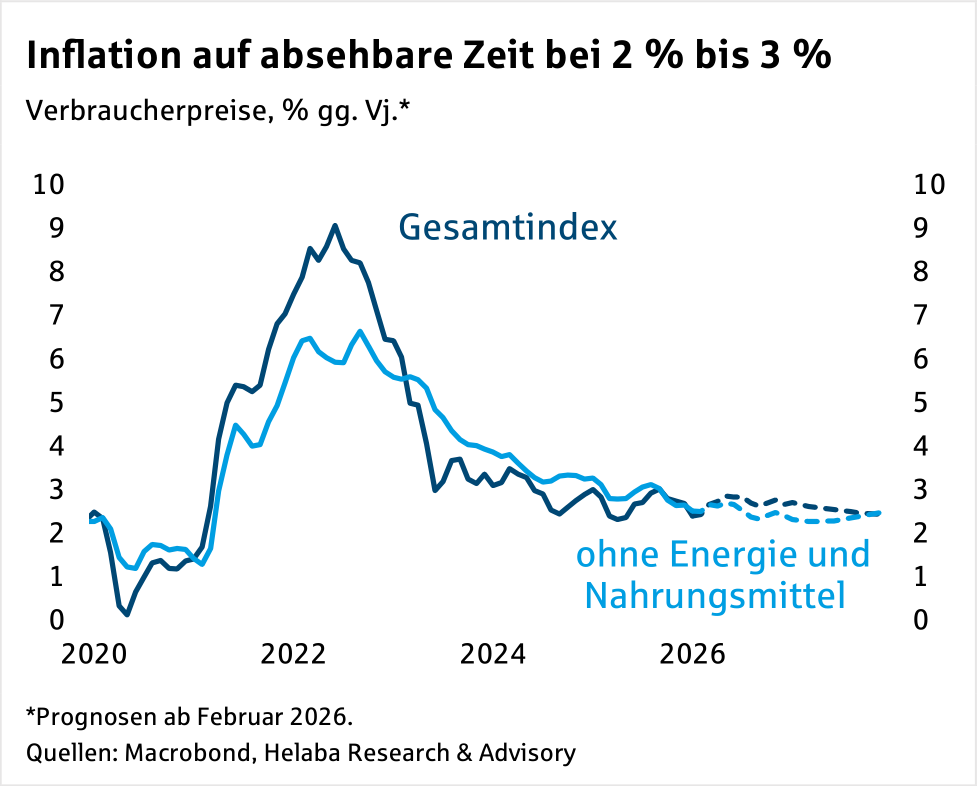

Die Teuerung bleibt dank Donald Trumps Zöllen hoch, zu hoch für den Geschmack der Fed. Zwar gehen die Einschätzungen über das Timing auseinander – und die Unsicherheit wurde durch das jüngste Urteil des Supreme Court zur Handelspolitik nicht gemindert. Allgemein wird aber erwartet, dass die Überwälzung von Zöllen in den kommenden Monaten weitergeht, aber zunehmend abklingt. Im Januar lag die Teuerungsrate bei 2,4 %, die Kernrate (ohne Energie und Nahrungsmittel) bei 2,5 %. Bis zum Jahresende wird sich unter dem Strich an diesen Vorjahresraten wohl wenig ändern. Wir sehen 2026 kaum noch Spielraum für Disinflation. Unter anderem wird Donald Trump im Sommer eine neue Zollrunde starten, da die aktuelle Regelung auf 150 Tage befristet ist. Für das Gesamtjahr 2026 erwarten wir derzeit einen Anstieg des Verbraucherpreisindex um 2,7 %, beim Kernindex um 2,5 %.

Quartalswerte | Dreijahresdurchschnitt | ohne Energie und Nahrungsmittel | Gesamtindex

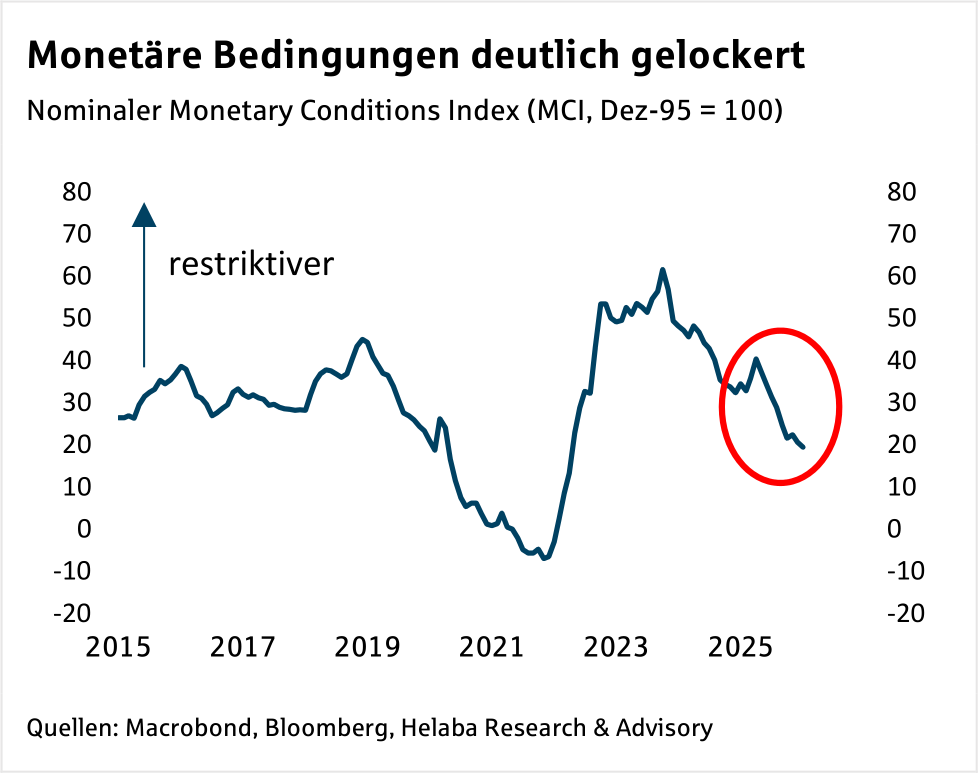

Gemessen am von der Fed präferierten Indikator – dem Preisindex für Konsumausgaben (PCE) – ist die aktuelle Lage noch weniger rosig: Im Dezember 2025 lag die Kernrate hier bei 3,0 %, genau demselben Wert wie ein Jahr zuvor. Angesichts dieser durchwachsenen Lage bei der Inflation könnten derzeit nur Enttäuschungen am Arbeitsmarkt kurzfristigen Spielraum für Zinssenkungen eröffnen. Damit rechnen wir jedoch nicht. Auf den kommenden Sitzungen dürfte die Fed daher in Wartestellung bleiben und den Zielkorridor für die Federal Funds Rate zunächst bei 3,50 % bis 3,75 % belassen. Mit drei 25er Schritten in drei Sitzungen hat sie im Herbst 2025 schneller agiert als allgemein erwartet worden war. Aber auch jenseits dieser Zinsschritte ist das Finanzierungsumfeld nun günstiger. Gemessen am Monetary Conditions Index (MCI) ist die Geldpolitik der Fed seit April 2025 kontinuierlich expansiver geworden. Berücksichtigt man den nominalen Charakter des Index, so sind die monetären Bedingungen in den USA aktuell vor allem dank gestiegener Aktienkurse und schwachem US-Dollar so locker wie seit dem Frühjahr 2022 nicht mehr – einem Zeitpunkt, als der Leitzins noch unter 0,5 % lag.

Zunächst besteht also kein geldpolitischer Handlungsbedarf. Im Mai wird Fed-Chef Powell voraussichtlich von Kevin Warsh abgelöst. Welchen Einfluss dies auf die Zinsentscheidungen der Fed haben wird, ist kontrovers. Angesichts des Versuchs Donald Trumps, Gouverneurin Lisa Cook zu feuern und der Untersuchungen des Justizministeriums gegen Jerome Powell, dürften die Geldpolitiker mehrheitlich den aggressiv vorgetragenen Forderungen der Regierung nach niedrigeren Zinsen wenig „goodwill“ entgegenbringen. Warsh ist für den neuen Job besser qualifiziert als manch andere genannten Kandidaten, aber er wird von seinen zukünftigen Kollegen als „Mann Trumps“ wahrgenommen. Diese Skepsis muss er erst einmal entkräften, um sich im FOMC durchzusetzen. Erschwert würde ihm dies, sollte Jerome Powell nicht wie üblich auch seinen Gouverneursposten räumen, sondern als Mitglied des Board im FOMC bleiben. Sein entsprechender Vertrag läuft noch bis Januar 2028. Wahrscheinlich wird Warsh in den kommenden Wochen vom Senat bestätigt, auch wenn es hier noch Hürden zu nehmen gilt.

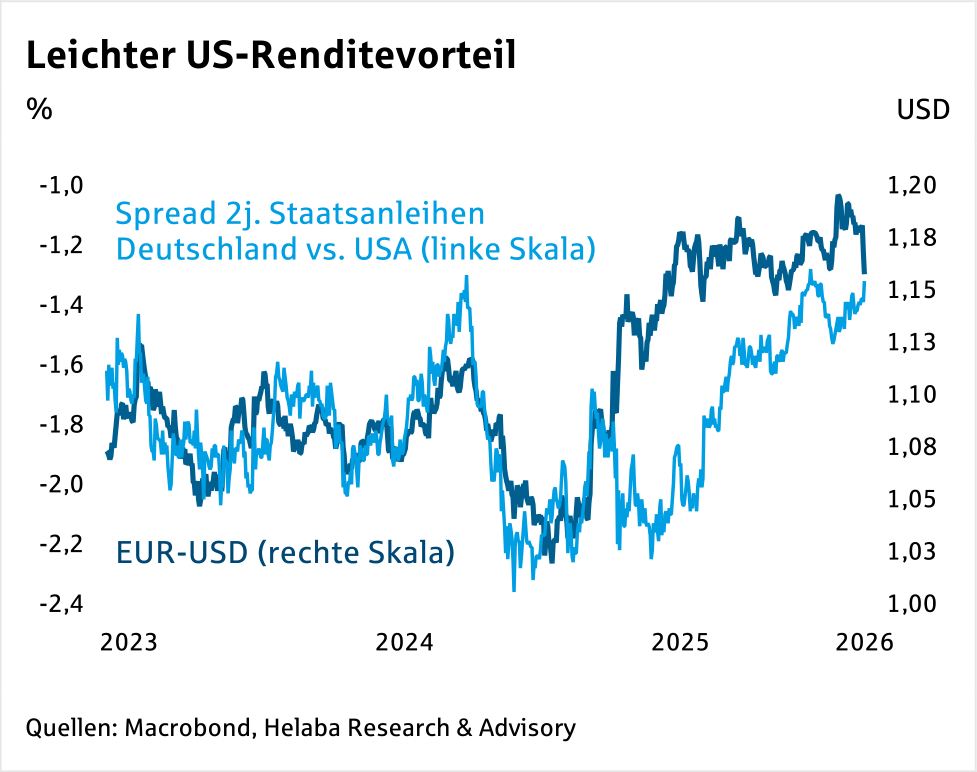

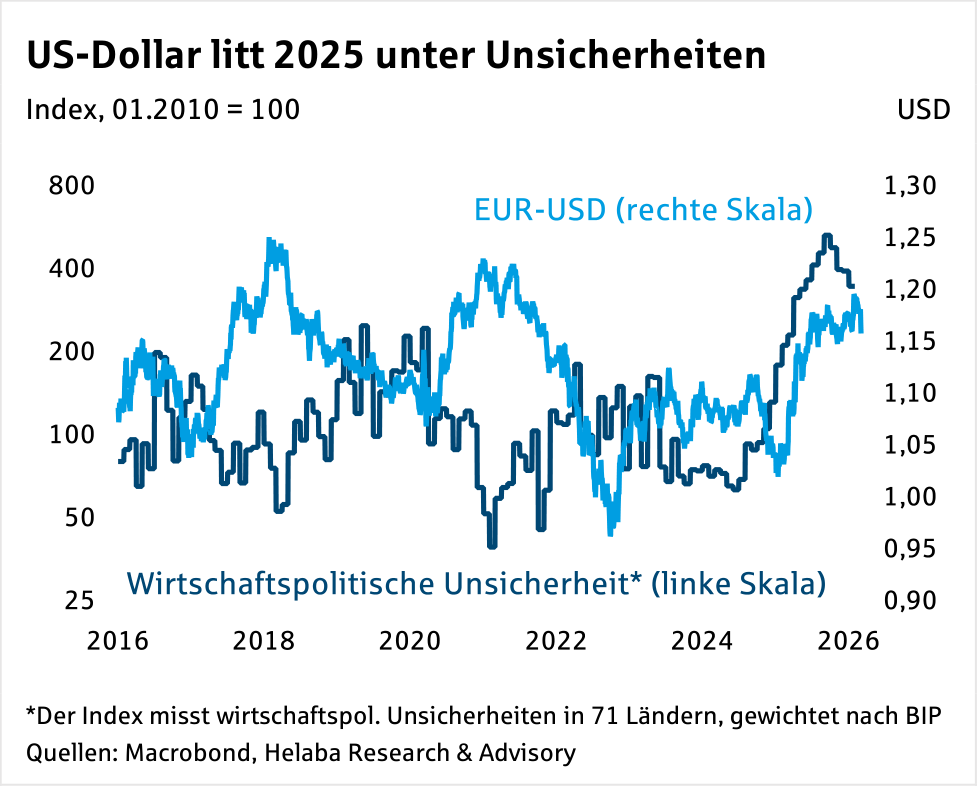

Der US-Dollar musste gegenüber dem Euro 2025 das schlechteste Jahr seit 2017 verbuchen. Er verlor gegenüber dem Euro über 13 % an Wert. Anfang dieses Jahres setzte sich der Trend fort und der Wechselkurs stieg zeitweise über 1,20 Dollar pro Euro. Zuletzt erholte er sich im Umfeld der Eskalation im Nahen Osten auf unter 1,16 Dollar pro Euro. Die Dollar-Schwäche zu Jahresanfang resultiert aus den Unsicherheiten, die mit Trumps Politik einhergehen. Unklarheiten in der Zollpolitik, der Unabhängigkeit der Institutionen und der geopolitischen Rolle der USA in der Welt haben die Währung geschwächt. Das stellte seine Rolle als Safe-Haven in Frage. In der Vergangenheit flüchteten Anleger in unsicheren Zeiten in den Dollar, in sicheren Zeiten wiederum wurde mehr in andere Währungen investiert. Dieses Muster kehrte sich 2025 im Zuge von Trumps unvorhersehbarer Zollpolitik um. Der Dollar schwächelte, während wirtschaftspolitische Unsicherheiten zunahmen. Die US-Handelspolitik wird wohl volatil bleiben und der beschriebene Zusammenhang voraussichtlich weiterhin bestehen.

Hat der Dollar damit seinen Safe-Haven-Status verloren? Diese Frage muss man bei geopolitischen Krisen verneinen. Das zeigen die Kursbewegungen infolge der Militärschläge in Venezuela und dem Krieg im Iran. In beiden Fällen profitierte der Dollar neben anderen Risikoassets wie Gold und dem Schweizer Franken. Es kommt also auf die Art der Krise an. Rein ökonomische Verwerfungen durch Handelskonflikte verursachen nicht die gleiche Reaktion wie Kriege. Inwiefern der Krieg in Nahost den Dollar langfristig stützt, hängt von seiner Dauer ab. Sollte es bei wenigen Wochen bleiben, dürfte der Risikobonus im Jahresverlauf wieder verschwinden.

Die zweite Sorge an den Devisenmärkten gilt der Unabhängigkeit der US-Institutionen. Dem wurde insbesondere im Streit Trumps mit der Fed Ausdruck verliehen und der Befürchtung, dass die Einflussnahme auf die Fed stark zunehmen könnte. In dieser Hinsicht ist die Nominierung von Kevin Warsh für den Dollar positiv zu werten. Dennoch muss der Notenbankpräsident in spe dem US-Präsidenten im Vorfeld glaubhaft versichert haben, die Zinsen senken zu wollen. Da er nach unserer Prognose in diesem Jahr nur eine Zinssenkung im FOMC durchsetzen kann, sind Spannungen zwischen Regierung und Notenbank programmiert. Das wird sich wiederum negativ auf den Dollar auswirken.

Die Dollar-Bewegung wurde neben den politischen Themen auch von fundamentaler Seite getragen. Stärkere Zinssenkungen in den USA als in Europa reduzierten die relative Attraktivität der Währung. An den Terminmärkten sind aktuell bis zum Jahresende zwei Zinssenkungen um je 25 Basispunkte eingepreist, während von der EZB in diesem Jahr keine Leitzinssenkung erwartet wird. Sollten diese Erwartungen enttäuscht werden, könnte der Dollar profitieren. Dennoch dürfte sich die Abwertung im Jahr 2026 fortsetzen. Trump wird für anhaltende Unsicherheit sorgen und der Dollar in Folge zur Schwäche neigen. Für das Jahresende erwarten wir einen Kurs von 1,25 US-Dollar.

Disclaimer & Risikohinweis

Themen im Artikel

Infos über Helaba Landesbank Hessen-Thüringen

Helaba Landesbank Hessen-Thüringen Nachrichten

-

Rohstoffwährungen weiterhin gefragt

Rohstoffwährungen sind 2026 bisher die großen Gewinner am Devisenmarkt. Gegenüber dem Euro legten die Währungen der wichtigsten Rohstoffexporteure seit Jahresanfang deutlich zu, während klassische Reservewährungen...

-

Investieren in Gold: Aktuelle Trends und Markteinschätzungen für die zweite Jahreshälfte 2026

Die Hoffnung auf ein Ende des Irankriegs hat sich noch nicht erfüllt, sodass Gold wieder unter Verkaufsdruck geraten ist. Solange keine nachhaltige Beruhigung der Energiepreise...

-

Deutsche Autoindustrie unter Druck: US-Zölle und China-Konkurrenz belasten Wachstum

Wer kennt’s nicht? Da weigert man sich, an Kampfhandlungen im Nahen Osten teilzunehmen, und plötzlich drohen der eigenen Schlüsselbranche neue Zollsorgen. So lässt sich in etwa...

-

Kevin Warsh übernimmt das Ruder der US-Notenbank von Jerome Powell: Neue Herausforderungen und geldpolitische Weichenstellungen

In dieser Woche löst Kevin Warsh nach acht Jahren Amtszeit Jerome Powell als Fed-Chef ab. Präsident Trump fordert immer wieder drastisch niedrigere Leitzinsen – während die...

-

Aktie im Fokus: UniCredit mit starker Marktposition in Deutschland und Europa

Die UniCredit Bank GmbH (UCB) ist die Muttergesellschaft innerhalb der UniCredit Bank Gruppe (HVB Group) und zählt zu den größeren Bankengruppen mit Sitz in Deutschland. Als...

Weitere Trading News

Aktie im Fokus: SAP – Analysten sehen trotz des Kurssturzes bis zu 95% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns SAP notierte am 13. Mai 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief von 135,44...

Aktie im Fokus: General Dynamics – die Bullen greifen an!

Die Aktie des Rüstungskonzerns General Dynamics (WKN: 851143) bewegt sich in einem intakten primären Aufwärtstrend. In den vergangenen zwölf Monaten konnte sie um rund 28...

Goldpreis: JPMorgan sieht Gold bis Ende des Jahres bei 6.000 USD – DBS startet Tokenisiertes Gold

Der neueste Schrei oder der Startschuss für eine neue Goldrallye? Die Investmentbank „DBS“ aus Singapur bietet nun tokenisiertes Gold an. Tokenisiertes Gold bildet physisches Gold...

Wochenvorschau: Notenbanken bestimmen die Richtung an den Finanzmärkten

Die kommende Handelswoche dürfte ganz im Zeichen der internationalen Notenbanken stehen. Nach den jüngsten Zinserhöhungen durch die Europäische Zentralbank und die australische Notenbank aufgrund des...

Aktie im Fokus: Puma mit nachhaltigem Anstieg und bullishen Signalen – gibt die Fußball WM einen extra Push?

Die Puma-Aktie (WKN: 696960) hatte nach mehrjähriger Baisse im November 2025 ein Dekadentief bei 15,30 EUR markiert. Das Kursgeschehen darüber entwickelte sich zu einer großen...

Aktie im Fokus: Unicredit – Analysten erwarten über 30% Kurspotenzial – Konsens bleibt auf „Kaufen“

Die im EuroStoxx50 enthaltene Aktie des Konzerns UniCredit notierte am 10. Februar 2026 auf einem Hoch von 79,86 Euro. Seitdem korrigierte die Aktie bis zum...

DAX mit Freudensprung – Mal wieder ist man einem Abkommen so nah wie nie

Die Erleichterung über Trumps erneute Absage eines zuvor angedrohten Angriffs auf den Iran schiebt den DAX zur Handelseröffnung über die Marke von 24 500 Punkten....

DAX Morgenanalyse: Neura Robotics und SpaceX im Fokus – DAX nahezu unbewegt

Der Xetra-DAX ging am Donnerstag, den 11. Juni 2026 mit einem mageren Kursplus von 0,06 Prozent und 24.209,71 Punkten aus dem Handel. Das Handelsvolumen via...

Physische KI in China: Drei Unternehmen, drei Wege

Auf der CES 2026 erklärte Jensen Huang, dass „wir in das Zeitalter der physischen KI eintreten“. Diese Äußerung war ein deutlicher Hinweis darauf, dass sich...

Taiwan und Korea – Die stillen Gewinner des KI-Booms

Eurizon: Betrachtet man die Region über China hinaus, bietet Asien insgesamt bedeutende Investitionsmöglichkeiten, die durch einige langfristige strukturelle Trends gestützt werden. Zwei wesentliche Faktoren stechen...

DAX konsolidiert über 24 000 Punkten – EZB erhöht Leitzins und senkt Wachstumsprognose

Der DAX konnte heute trotz vieler Störfaktoren sein Kursniveau oberhalb von 24 000 Punkten verteidigen. Die Anleger in Frankfurt blieben aber vor dem anstehenden Mega-IPO...

Aktie im Fokus: Adidas AG – Analysten der RBC erwarten über 20% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns adidas notierte am 29. Mai 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 170,30...

Krypto-Staking auf Kraken: Bis zu 21 % Rendite pro Jahr

Auf der Kryptobörse Kraken können Nutzer ihre Kryptowährungen staken und dafür wöchentliche Prämien erhalten – je nach Asset mit potenziellen Renditen von bis zu 21...

Gold: Geopolitische Spannungen lassen Goldpreise wieder leicht ansteigen

Ungeachtet der letzten Einschläge und des mittlerweile tieferen Kraters, der bei den Gold-Bullen wahrzunehmen ist, blieb die geopolitische Anspannung nicht nur vorhanden, sondern steigerte sich...

Aktie im Fokus: Siemens Energy – es droht eine weitere Abwärtswelle bis 115 Euro!

Die Aktie von Siemens Energy (WKN: ENER6Y) war ausgehend vom im Jahr 2023 bei 6,40 EUR markierten Allzeittief bis auf ein am 24. Mai dieses...

DAX Morgenanalyse: Oracle-Zahlen belasten – DAX verliert 0,97 Prozent

Der Xetra-DAX beendete den Mittwoch, den 10. Juni 2026 mit einem Kursverlust von 0,97 Prozent und 24.195,31 Punkten. Das Handelsvolumen via Xetra betrug rund 4,44...

DAX rutscht weiter ab – EZB vor Zinserhöhung

Eine weiterhin fehlende Kauflaune lässt den DAX in Frankfurt weiter abrutschen und dürfte für ein leichtes Minus auch zum heutigen Handelsstart sorgen. Die Lage im...

Aktie im Fokus: Marvell Technology – der unterschätzte Infrastrukturgewinner des KI-Booms mit Kursverdopplung in wenigen Wochen

Während Unternehmen wie Nvidia, Broadcom oder AMD die Schlagzeilen rund um den Boom der Künstlichen Intelligenz dominieren, hat sich Marvell Technology in den vergangenen Jahren...

Deutsche Anleger setzen weiterhin stark auf Tech-Aktien – die Risikobereitschaft bleibt hoch

Der Mai stand an den Börsen ganz im Zeichen des KI-Booms. Zahlreiche Aktien aus diesem Technologiebereich verzeichneten neue historische Höchststände. Die Kursgewinne an den Aktienmärkten,...

Drei Länder, drei Preiswelten: Wo deutsche Fans vor Ort am meisten WM für ihr Geld bekommen

Wenn am 14. Juni 2026 in Houston das erste Gruppenspiel der deutschen Nationalmannschaft gegen Curaçao angepfiffen wird, beginnt nicht nur sportlich ein außergewöhnliches Turnier. Die...