Brennpunkt Iran – bleiben die Aktienmärkte gelassen?

Die weltweiten Finanzmärkte sind seit dem letzten Wochenende mit einem neuen Krieg im Nahen Osten konfrontiert. Nach den Militärschlägen der USA und Israels gegen den Iran gab es wechselseitige Attacken und mittlerweile ist auch eine Reihe anderer Nahost-Staaten (plus Zypern und die Türkei) vom Iran bzw. von der libanesischen Hisbollah angegriffen worden.

Das Wichtigste in Kürze:

- Der Kriegsausbruch im Iran und die damit einhergehenden Preissteigerungen bei Öl und Gas stellen die Finanzmärkte vor neue Herausforderungen.

- Bislang reagieren die Märkte allerdings weitgehend besonnen. Bleiben wichtige Rohstoffrouten versperrt, könnte sich dies allerdings ändern.

- Die Aktienmarkthistorie lehrt: Auch in Zeiten extremer geopolitischer Krisen bewährt sich die berühmte ruhige Hand bei der Vermögensanlage.

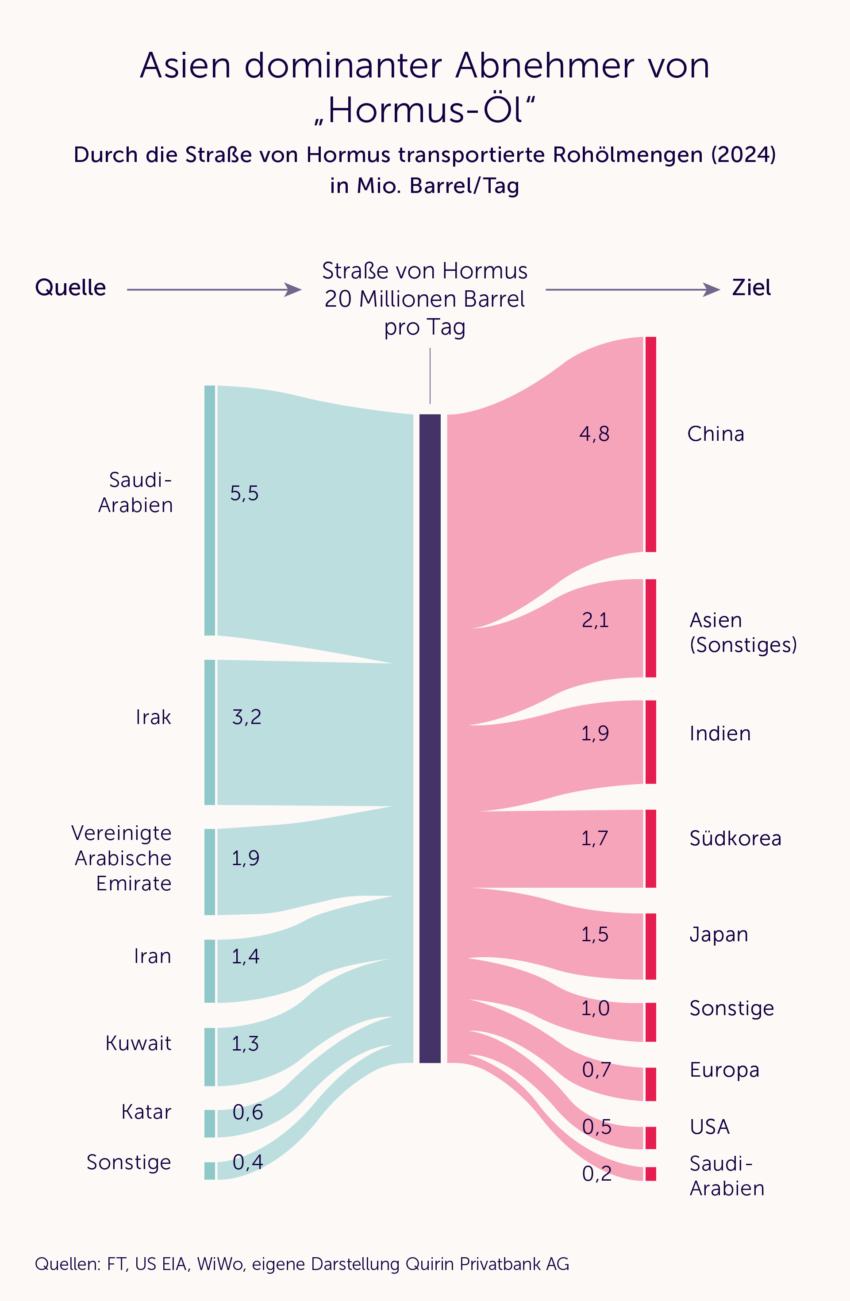

Straße von Hormus wird zum geopolitischen Risiko für Ölhandel

Börsenseitig keimen bei kriegerischen Akten in der Region also logischerweise schnell Sorgen um die Ölproduktion in diesen Ländern auf. Aktuell konzentriert sich die Aufmerksamkeit allerdings eher auf einen extrem wichtigen Transportweg für Öl: die Straße von Hormus. Diese Meerenge verbindet den Persischen Golf im Norden mit dem Golf von Oman im Süden und dem Arabischen Meer – und sie wird von iranischer Seite militärisch bedroht, was aktuell gleichbedeutend mit einer Sperrung ist. Etwa ein Fünftel des weltweiten Ölverbrauchs wird durch diese Meerenge befördert.

Die folgende Grafik illustriert, welche Länder welche Menge Rohöl auf diesem Weg exportieren und wohin es geht. Ins Auge springt, dass die Abnehmer überwiegend aus Asien stammen.

Sorgen vor entsprechenden Lieferengpässen haben die Ölpreise in Europa und den USA bis zum späten Donnerstag um rund 10% anziehen lassen. Sie liegen damit wieder auf einem Niveau, das wir zuletzt Mitte 2025 gesehen haben, nach den US-israelischen Angriffen auf das iranische Atomprogramm. Von Preisen wie zu Zeiten des russischen Einmarsches in die Ukraine sind wir aber noch relativ weit entfernt, wie das nachfolgende Chartbild zeigt.

Eskalation im Persischen Golf lässt Gaspreise deutlich steigen

Da es vor Ort praktisch keine Ausweichmöglichkeiten gibt und wegen des aktuellen Produktionsstopps nach Angriffen auf die katarischen Anlagen war die Preisreaktion an den Gasmärkten zumindest im grundsätzlich auf Gasimporte angewiesenen Europa und ebenso in Asien drastischer. In Europa haben sich die Preise im Laufe der Woche fast verdoppelt.

Der führende europäische Referenzpreis „TTF“ (Title Transfer Facility) bewegte sich zuletzt in Bereich von 50 Euro pro Megawattstunde. Von den 2022er-Niveaus, als der Preis meist zwischen 100 und 200 Euro schwankte (Spitzenwerte über 300 Euro), sind wir aber noch weiter entfernt als beim Öl.

Die Aktienmärkte reagieren für gewöhnlich sensibel auf stärkere Energiepreissteigerungen. Erweisen sich diese als nachhaltig, baut sich über steigende Inflation (und in der Folge meist steigende Zinsen) Druck auf die Wirtschaftsleistung und die Unternehmensgewinne auf.

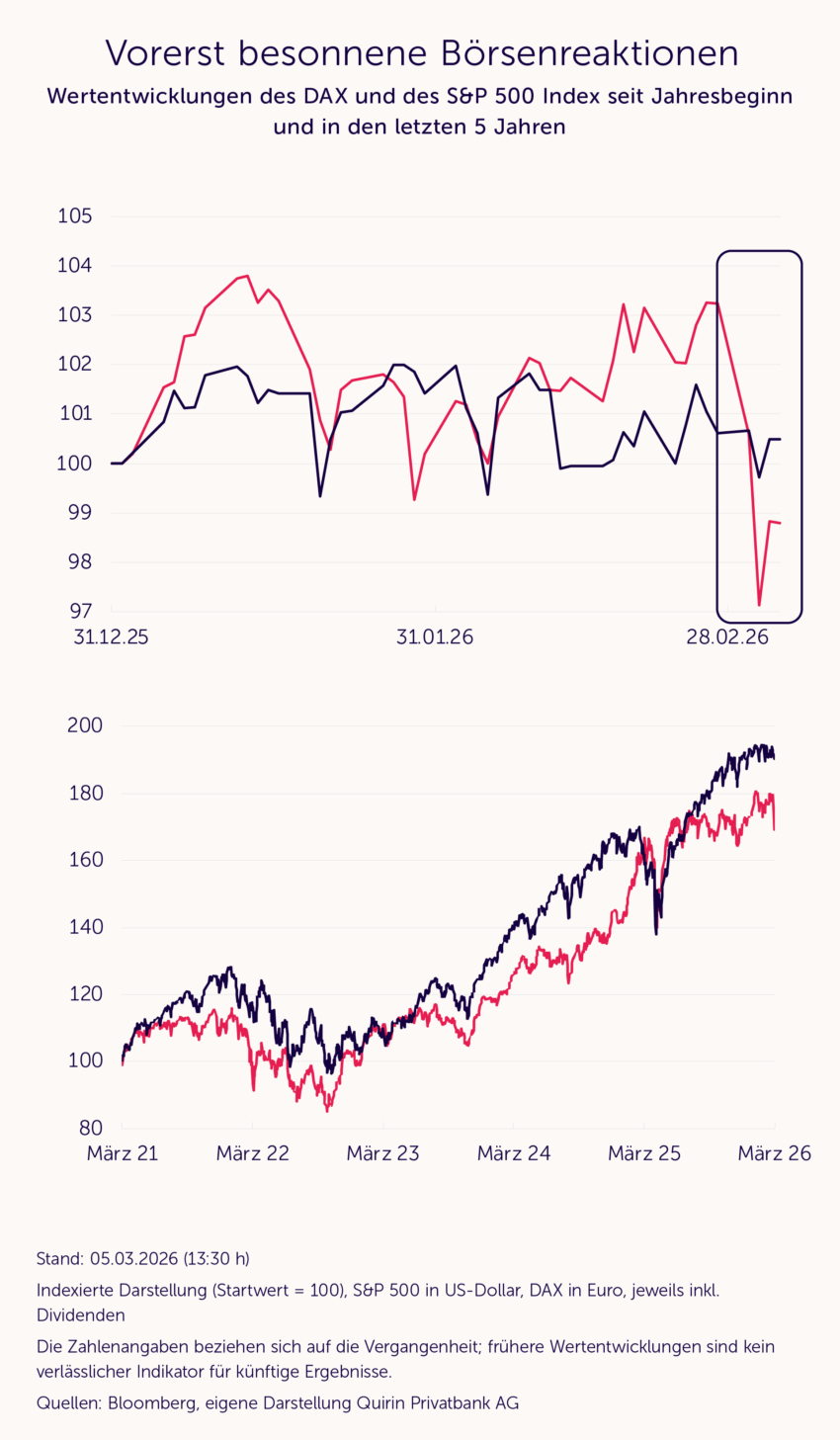

Vor diesem Hintergrund fällt die unmittelbare Reaktion an den Börsen bislang erfreulich gelassen aus, was die nachfolgende Grafik mit dem Aktienmarktverlauf in den USA und in Deutschland seit Jahresbeginn verdeutlicht. Die anfänglich leichten Wochenverluste wurden in den USA schon wieder aufgeholt und der DAX liegt seit Wochenbeginn mit rund 4% im Minus (Stand Donnerstagmittag). Im 5-Jahres-Chart ist die Bewegung kaum sichtbar.

Wie immer lässt sich über die konkreten Gründe von Kursentwicklungen nur spekulieren. Es liegt aber nahe, dass die Marktteilnehmer in ihrer ersten Reaktion von einer zeitlich sehr begrenzten Blockade ausgehen. Speziell in Europa dürfte auch positiv zu Buche schlagen, dass – im Gegensatz zur Situation vor 3 Jahren – keine akuten Versorgungsengpässe drohen. Die Abhängigkeit von Öl und Gas, das über die Straße von Hormus importiert wird, ist erheblich geringer als seinerzeit die von den russischen Importen.

Die USA sind mittlerweile so autark in der Öl- und Gasförderung, dass das Risiko von Versorgungsengpässen dort schon länger sehr gering ist. Asien wird in der aktuellen Situation am stärksten belastet, was sich auch im Börsenverlauf widerspiegelt. Die Wochenverluste waren dort etwas höher.

Anhaltender Konflikt könnte Druck auf Aktienmärkte erhöhen

Wenn dann Unternehmen ihre Investitionen verschieben und der private Konsum ins Stocken kommt, kann aus Unsicherheit ein Nachfrageproblem werden. Beides ist bislang aber „lediglich“ ein Risiko und keine Realität.

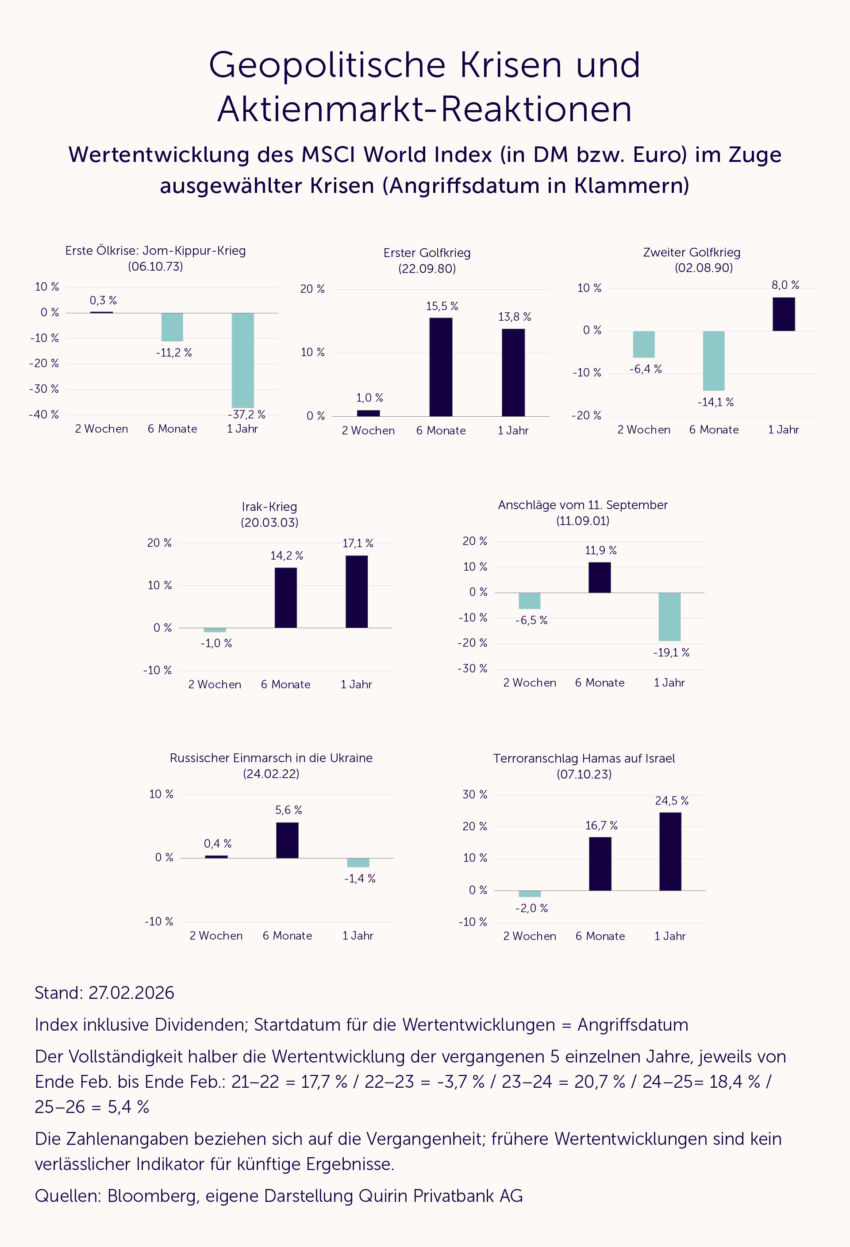

Sollten die Märkte stärker nachgeben, hilft es, sich zu vergegenwärtigen, dass Kriege und kriegsähnliche Geschehnisse, speziell auch solche mit Bezug zum Nahen Osten bzw. mit starkem Einfluss auf die Rohstoffpreise, in der Historie keine nachhaltigen Kurseinbrüche zur Folge hatten. Oft waren die Rückschläge überschaubar oder wurden sehr schnell wieder aufgeholt, was die nachfolgende Grafik verdeutlicht.

Die in der Übersicht auch nach einem Jahr noch tiefroten Entwicklungen (erste Ölkrise und 11.09.2001) relativieren sich durch die fulminanten Kursentwicklungen in den Folgejahren.

Alles in allem ergibt sich aufgrund der aktuellen Ereignisse bei einer aus guten Gründen gewählten Anlagestrategie kein Handlungsbedarf. Auch die neuerliche Eskalation im Nahen Osten wird die globalen Aktienmärkte und die Weltwirtschaft nicht aus den Angeln heben. Letztere hat schon öfter unter Beweis gestellt, dass sie auch aus solchen Situationen mit Hilfe von Anpassungsfähigkeit und Innovationsgeist gestärkt hervorgehen kann.

Fazit

- Die ersten Reaktionen der Aktienbörsen auf den aktuellen Krieg im Iran sind bisher trotz merklich anziehender Öl- und Gaspreise erfreulich moderat ausgefallen.

- Da sich die extrem fragile Situation im Nahen Osten aber wohl kaum im Handumdrehen beruhigen dürfte, hilft es, sich gedanklich auch auf stärkere Kursrückschläge einzustellen.

- Historisch betrachtet sind solche geopolitischen Schocks an den Aktienmärkten aber nur von relativ kurzer Dauer.

- Aus unserer Sicht besteht in einem auf Ihre persönlichen Anlageziele und ihre individuelle Risikomentalität abgestimmten Wertpapierdepot kein Handlungsbedarf.

- Internationale Aktien bleiben langfristig die aussichtsreichsten Renditelieferanten – zwischenzeitliche „Verschnaufpausen“ inklusive.

Disclaimer & Risikohinweis

Themen im Artikel

Infos über Quirin Privatbank

Die Quirin Privatbank AG wurde 2006 als erste Honorarberaterbank in Deutschland gegründet – mit der Mission, die Menschen in Deutschland zu besseren Anlegern zu machen. Die Bank ist Spezialist für professionelle, individuelle Vermögensverwaltung und einen langfristigen Vermögensaufbau.

...

Quirin Privatbank Nachrichten

-

Wie fair ist die Reform der privaten Altersvorsorge?

„Das Ende der teuersten Lebenslüge Deutschlands“: So titelte die „Welt“ Ende März, als der Bundestag die neuen Regeln für die Förderung der privaten Altersvorsorge beschloss....

-

Diversifizierung erster und zweiter Ordnung

Die schlechten Nachrichten wollen einfach nicht abreißen. Der Krieg in der Ukraine geht mit unverminderter Härte immer weiter und im Nahen Osten ist die Lage...

-

Vermögenswachstum braucht kein Drama: Diese Fähigkeit verleiht dem Vermögen Flügel

Was glauben Sie, wie können Anleger ihr Vermögenswachstum exponentiell steigern? Indem sie ständig ihr „Ohr an den Märkten“ haben und so dauernd auf neue Anlageideen...

-

Die Jagd nach den Renditetreibern am Aktienmarkt

In einem unserer letzten Logbücher hatten wir die Frage thematisiert, ob es möglich ist, durch eine gezielte Auswahl bestimmter Branchen sowie eine entsprechende Schwerpunktsetzung in...

-

Zapfsäule, Zinsen, Zukunft: Kommt die Inflation zurück?

Die Fahrt zur Zapfsäule ist dieser Tage kein Vergnügen. Der Ausbruch des Iran-Krieges und die damit verbundenen geopolitischen Verwerfungen haben für neue Engpässe bei Öl...

Weitere Trading News

Aktie im Fokus: Devon Energy – ist die Korrektur vorbei?

Die Aktie von Devon Energy (WKN: 925345) hatte oberhalb des im April 2025 bei 25,89 USD verzeichneten Mehrjahrestiefs eine langfristige Trendwende ausgebildet und im Januar...

Aktie im Fokus: Fraport – Analysten von Jefferies erwarten über 40% Kurspotenzial

Die im MDAX enthaltene Aktie des Konzerns Fraport notierte am 18. Mai 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief von 62,45...

CapTrader erweitert Angebot für Optionshändler mit der Analyseplattform EdgeSeeker von OptionsMastery

CapTrader erweitert sein Angebot für ambitionierte Optionshändler und geht eine Kooperation mit der OptionsMastery GmbH ein. Im Mittelpunkt der Zusammenarbeit steht die cloudbasierte Analyseplattform EdgeSeeker,...

Aktie im Fokus: Siemens Energy – Analysten von Jefferies prognostizieren über 50% Kurspotenzial

Die im DAX enthaltene Aktie von Siemens Energy notierte am 23. März 2026 notierte via Xetra auf einem hier für die Analyse relevanten Zwischentief von...

DAX und Bitcoin: Hier entscheiden sich die nächsten Bewegungen

Die Märkte bleiben nervös. Steigende Anleiherenditen in den USA, die Diskussion um mögliche Zinserhöhungen und eine insgesamt schwächere Marktbreite sorgen dafür, dass viele Marktteilnehmer aktuell...

22 neue ETFs mit US-Aktien, Anleihen, SpaceX-Hebelprodukten und Bitcoin

22 neue ETFs erweitern das Angebot an Xetra und Frankfurt. Den größten Block bilden US-Aktien-ETFs auf Small, Mid und Large Caps in Growth- und Value-Varianten...

Hochzinsanleihen im neuen Zinsregime – Wie sich Risiko, Bewertung und Liquidität im Kreditmarkt verändern

High-Yield-Unternehmensanleihen rücken wieder stärker in den Fokus, vor allem aufgrund ihrer gestiegenen laufenden Erträge. Nach Jahren sehr niedriger Zinsen liegen die Renditen inzwischen wieder bei...

Aktie im Fokus: Intel nach 700-Prozent-Rallye – warum der Fehlausbruch jetzt zum Short-Setup werden kann

Intel hat nach einem Anstieg von knapp 700 % erste klare Schwächesignale ausgebildet. Besonders der gescheiterte Ausbruch im Bereich um 120 USD macht die Aktie...

Aktie im Fokus: BNP Paribas – Analysten sehen weiteres Kurspotenzial

Die im EuroStoxx50 eingebundene Aktie des Konzerns BNP Paribas (Muttergesellschaft des deutschen Online Broker Consorsbank) notierte am 06. Juli 2026 auf einem hier für die...

Aktie im Fokus: Carl Zeiss Meditec im Aufwind – SMA 200 im Visier!

Die Aktie von Carl Zeiss Meditec (WKN: 531370) hatte im Jahr 2021 ein Rekordhoch bei 202,00 EUR verzeichnet. Das Kursgeschehen darunter entwickelte sich formationstechnisch zu...

DAX trotzt Halbleiter-Crash – Infineon, AMD, Intel & ASML geraten unter Druck!

Der Xetra-DAX beendete den Montag, den 13. Juli 2026 mit einem leichten Kursgewinn von 0,19 Prozent und 25.114,25 Punkten. Das Handelsvolumen via Xetra betrug rund...

Dax: bemerkenswerte Stärke trotz Doppelschlag – Schicksalstag für Mercedes-Benz!

Der deutsche Leitindex verabschiedete sich am Montag bei 25.063 Punkten aus dem Handel – ein scheinbar unspektakuläres Tagesminus von 0,13 Prozent. Doch auf den zweiten...

Gold: Inflationsdruck durch Rohöl drückt Goldpreis zeitweise unter 4.000 Dollar

Neuer Inflationsdruck durch ansteigende Rohölnotierungen führen auch am Goldmarkt zur Besorgnis, dass die Zinsen steigen könnten. Der Preis für ein Fass Rohöl der Nordseesorte Brent...

EUR/USD – Dollar gewinnt in Risk-off-Phase an Stärke

Die Börsenampel sprang am Devisenmarkt zum Wochenbeginn auf „rot“ – aus Risikofreude (Risk-on) wurde Risikoaversion (Risk-off). In einem solchen Marktumfeld spiel der US-Dollar meist seine...

Aktie im Fokus: Puma – Analysten von Bernstein sehen über 20% Kurspotenzial

Die im MDAX enthaltene Aktie von Puma notierte am 29. Mai 2026 notierte via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 30,31...

Consorsbank: 6 Aktienanleihen mit bis zu 15,0% p.a. auf Puma, Amazon, Infineon, Nebius, Deutsche Bank und Siemens Energy

Aktuell können Anleger bei der Consorsbank eine Aktienanleihe Protect auf Puma mit 12,5% Kupon, eine Aktienanleihe Protect (Quanto) auf Amazon mit 10,3% Kupon, eine Aktienanleihe...

comdirect Aktion: 22,45% mit Aktienanleihe Protect auf Infineon

Kunden der comdirect können die Anleihe des Emittenten DZ Bank noch bis zum 3. August 2026 zeichnen. Die Laufzeit beträgt 12 Monate, die Barriere liegt...

Aktie im Fokus: T-Mobile US kämpft um den charttechnischen Durchbruch!

Die Aktie von T-Mobile US (WKN: A1T7LU) war vom Tief des Jahres 2022 bei 101,51 USD bis auf ein im März 2025 bei 276,49 USD...

Aktie im Fokus: Deutz – Analysten von Warburg Research sehen fast 50% Kurspotenzial

Die im MDAX enthaltene Aktie des Konzerns Deutz notierte am 27. Februar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 12,50...

DAX kann 25 000er-Marke behaupten – Techs wackeln trotz guter TSMC-Zahlen weiter

Nach einem tiefroten Start haben Schnäppchenjäger den DAX heute zurück über die Marke von 25 000 Punkten gekauft. Hilfreich dafür waren auch die guten Quartalszahlen...