Europäischer Anleihemarkt trotzt Irankrieg: 2026 mit hohem Emissionsvolumen

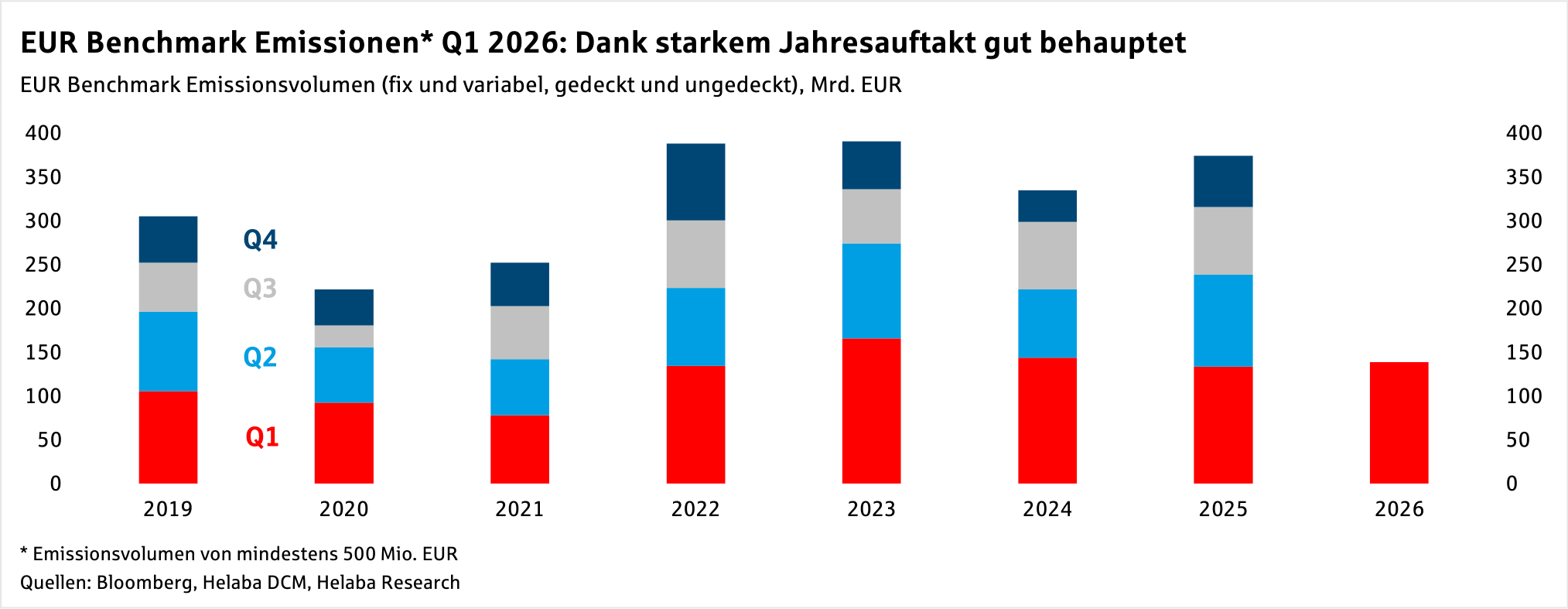

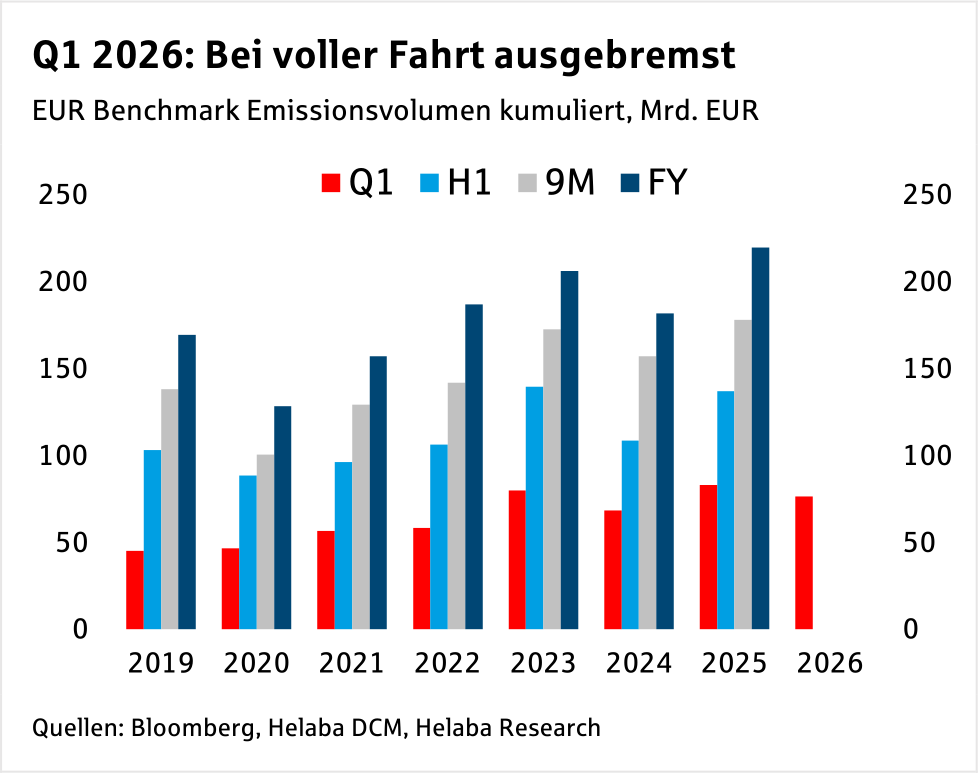

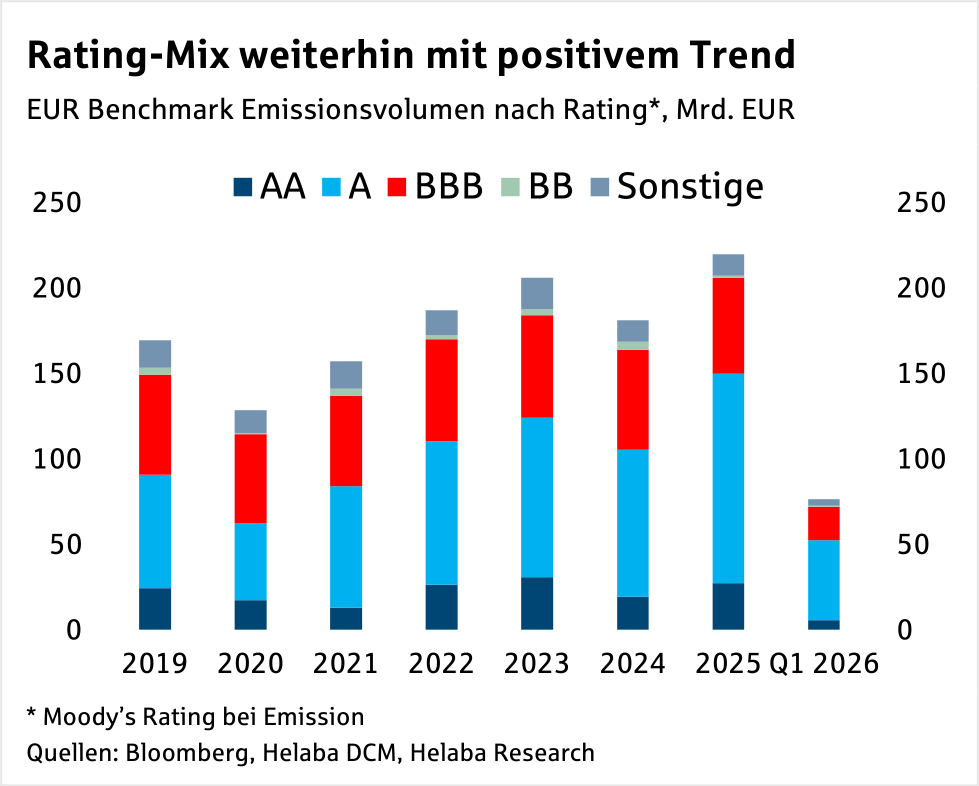

Das im 1. Quartal 2026 am Primärmarkt für erstrangig unbesicherte Bankanleihen im EUR-Benchmark-Format emittierte Volumen erreichte immerhin rund 76 Mrd. EUR. Trotz des Ende Februar ausgebrochenen Irankriegs lag es somit nur 8% unter dem Rekordvolumen des gleichen Vorjahreszeitraums und beachtliche 26% über dem Durchschnitt der Auftaktquartale in den letzten zehn Jahren.

Die hohen Überzeichnungsquoten von durchschnittlich nahezu 3x belegen die sehr gute Aufnahmebereitschaft der Transaktionen bei den Investoren. Bis Ende der neunten Kalenderwoche befand sich der Primärmarkt in diesem Segment somit auf Rekordkurs, bevor er dann abrupt zum Stillstand kam.

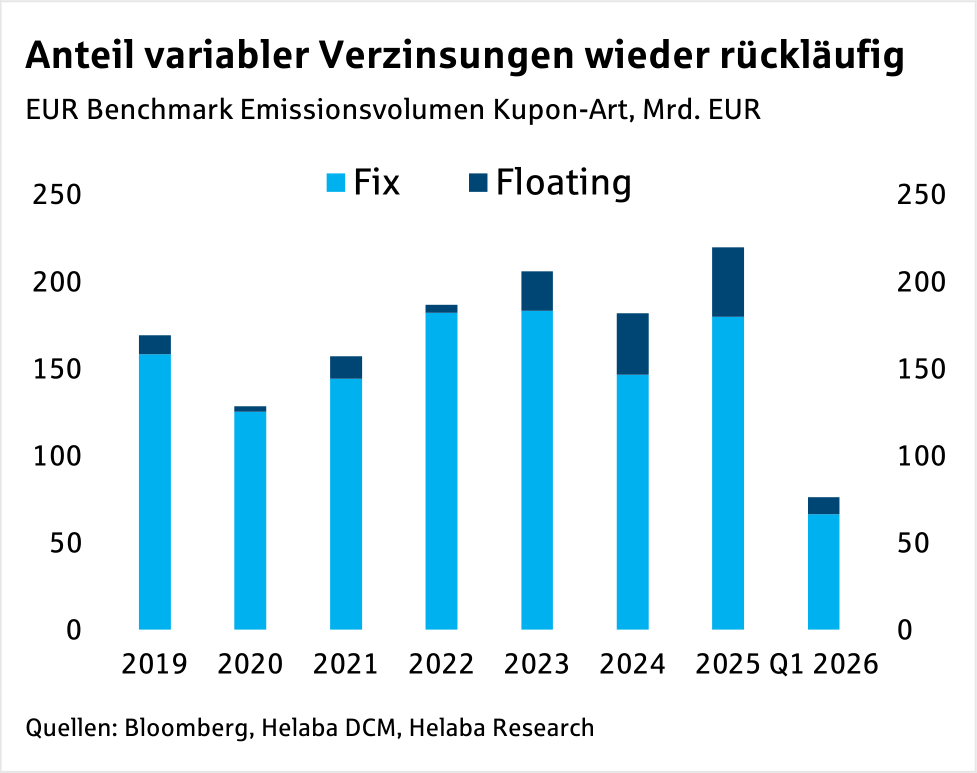

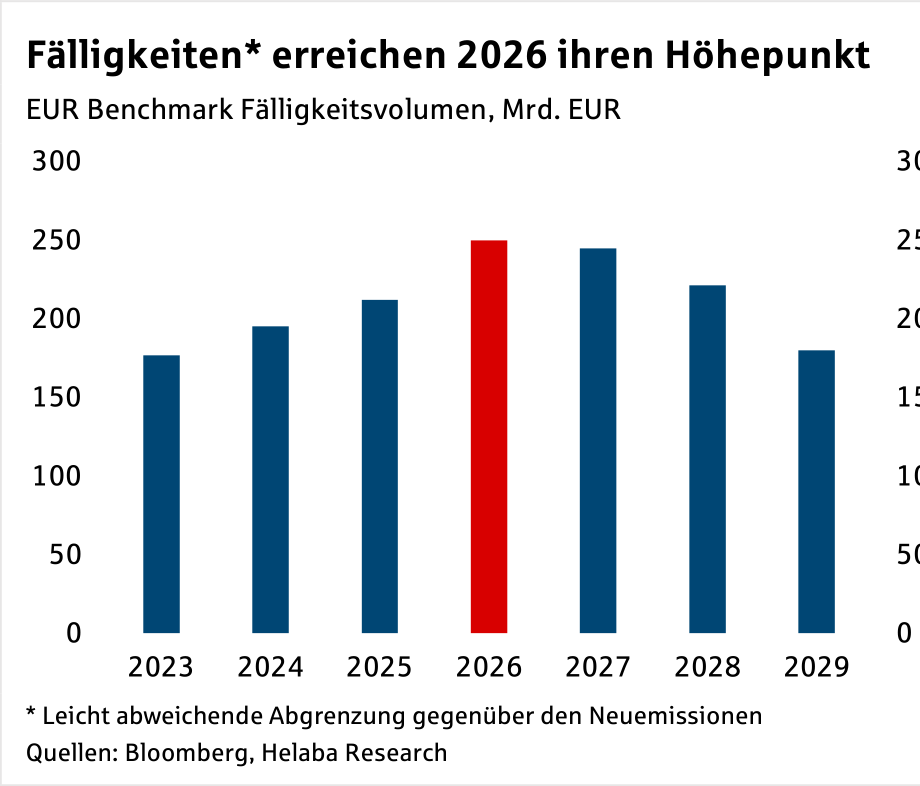

Die starke Primärmarktaktivität in den ersten Wochen war vor allem durch die hohen Fälligkeiten im Jahr 2026 getrieben. Diese sind u.a. darauf zurückzuführen, dass inzwischen auch die nach der Finanzmarktkrise eingeführte Kategorie der Senior Non-Preferred (SNP) Anleihen voll etabliert ist und sich bei ihr ein ausgewogener Rhythmus zwischen Neuemissionen und Fälligkeiten eingestellt hat.

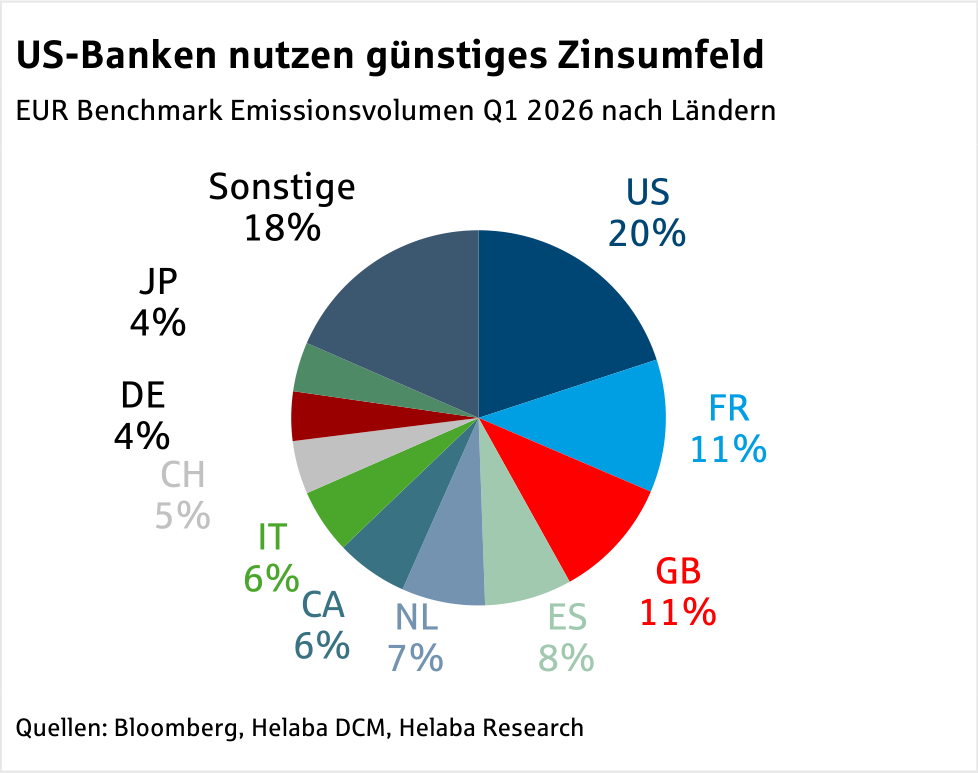

Darüber hinaus nutzen Banken aus den USA und Großbritannien die für sie günstigen Refinanzierungskonditionen am EUR-Markt weiterhin intensiv. Ihr Anteil am Neuemissionsvolumen belief sich im Auftaktquartal auf hohe 31%. Der Anteil französischer Banken, von denen einige aufgrund ihrer umfangreichen Kapitalmarktaktivitäten traditionell zu den aktivsten Playern gehören, fiel hingegen auf 11%.

Wir senken unsere Schätzung für das Neuemissionsvolumen bei erstrangig unbesicherten Bankanleihen im EUR-Benchmark-Format für das Gesamtjahr 2026 um 20 Mrd. EUR auf 210 Mrd. EUR. Dies entspricht nunmehr einem leichten Rückgang gegenüber dem Rekordvolumen von 220 Mrd. EUR im Jahr 2025. Wir begründen dies mit der eingelegten Pause am Primärmarkt für Senior-Anleihen aufgrund des seit mittlerweile nahezu fünf Wochen andauernden Irankriegs.

In unseren volkswirtschaftlichen Prognosen gehen wir allerdings nicht von einem langanhaltenden Konflikt aus. Für ein erneut starkes Emissionsjahr sprechen unverändert vor allem die umfangreichen Fälligkeiten. Diese nehmen 2026 nochmals leicht zu und verharren 2027 auf hohem Niveau.

Für SNP-Emissionen bleiben die regulatorischen Anforderungen ein wichtiger Faktor. Zwar sind die Mindestquoten erreicht, hohe Fälligkeiten sind inzwischen jedoch auch in diesem Bereich Haupttreiber für die Emissionspläne. Wir erwarten, dass der Anteil der SNP-Emissionen weiterhin deutlich über der Hälfte der Gesamtemissionen liegen wird.

Geopolitische und makroökonomische Unsicherheiten werden wohl auch weiterhin für ein volatiles Kapitalmarktumfeld sorgen. Angesichts der hohen Fälligkeiten sind die Emittenten bereit, offene Kapitalmarktfenster für Transaktionen zu nutzen. Das richtige Timing bleibt eine Herausforderung.

Covered Bonds: Fliegen auf Sicht

„Covered Bonds sind verlässlich“, „Covered Bonds sind stabil“, „Covered Bonds sind schlecht-Wetter-Produkte“ oft bemühte Attribute, die der Covered Bond Markt im ersten Quartal bestätigen musste.

Der Covered Bond Markt startete zunächst mit mit Rückenwind ins neue Jahr. Das signifikant negative Nettoemissionsvolumen im 4. Quartal 2025 sorgte offenbar auf der Investorenseite für gehörigen Investitionsdruck. Wie im 1. Quartal üblich, war der Dealflow im Januar mit 28 Mrd EUR und im Februar mit knapp 24 Mrd. EUR stark. Unüblich dagegen waren die Überzeichnungsquoten im Primärmarkt, die bei einzelnen Transaktionen bis zu 10x betrugen. Ebenso unüblich waren die vielen negativen Vorzeichen vor den Neuemissionsprämien und die dennoch gute aftermarket performance.

Die ersten Gewitterwolken zogen im Rahmen des Weltwirtschaftsforums in Davos mit der Rede von US-Präsident Trump auf. Der finale Wetterumschwung kam dann r am 28. Februar mit dem Beginn des Irankriegs. Für knapp zwei Wochen standen am Covered Bond Primärmarkt die Räder still, bevor die Royal Bank of Canada den Markt wieder eröffnete. Die daraufhin im März platzierten etwas mageren 11,5 Mrd. EUR sollten vor diesem Hintergrund als Beleg für die oben bemühten Attribute verstanden werden.

Tatsächlich materialisierte sich der Wetterumschwung nur in sehr geringem Maß durch weitere Spreads. Letzteres geht in diesen Marktphasen eher selten vom umsatzschwachen Sekundärmarkt aus, sondern wird in der Regel durch repricing Wellen am Primärmarkt angestoßen. Unter Inkaufnahme niedrigerer Überzeichnungsquoten wurden Ausweitungstendenzen aber bis date weitestgehend weggepuffert.

Für den Moment erscheinen die niedrigeren Emissionsvolumina auch fundingseitig kein Problem. Die flexiblen Einsatzmöglichkeiten von Covered Bonds vor allem als retained Transaktionen sind ein weiterer Beleg für die oben genannten Attribute. Wir sehen im verstärkten Einsatz von retained Covered Bonds ein mögliches „Ventil“, um Druck aus dem Primärmarkt abzulassen.

Dieses Vorgehen könnte – zum Preis eines geringeren Maßes an langfristiger Finanzierung – auch dazu beitragen, die Spreads im Primär- und Sekundärmarkt unter Kontrolle zu halten. Von Jahresbeginn bis zum 28. Februar – dem Tag des Beginns der US-Militäroperation – wurden über alle Währungen knapp 14,5 Mrd. EUR an retained Covered Bonds begeben. In den vier Wochen danach waren es gut 36 Mrd. EUR.

Aufgrund der in Intensität und Dauer verstärkten Eventrisiken gehen wir zwar noch von unseren ursprünglich avisierten 162,5 Mrd. EUR aus, würden diese jedoch nicht mehr, wie im November, als eher zurückhaltende Schätzung bezeichnen. Emissionsseitig negativ, spreadmäßig positiv, könnte sich die sich abzeichnende verstärkte Nutzung von retained Covered Bonds auswirken.

Disclaimer & Risikohinweis

Themen im Artikel

Infos über Helaba Landesbank Hessen-Thüringen

Helaba Landesbank Hessen-Thüringen Nachrichten

-

EZB und Anleger bleiben in Wartestellung

Zwar sind die Erwartungen eines weiteren Zinsschritts der EZB zuletzt spürbar gestiegen. Der Dreimonatssatz auf Sicht von 12 Monaten notiert derzeit bei rund 2,9%, nachdem...

-

Aktien: Bisherige Zugpferde schwächeln – hohes Enttäuschungspotenzial

Über weite Strecken des Jahres vermittelten Aktien den Eindruck, egal ob geopolitische Spannungen, kriegerische Auseinandersetzungen, Zölle oder Wachstumsschwäche, es ginge nur nach oben. Haupttreiber waren...

-

Künstliche Intelligenz: Droht eine neue Tech-Blase im Aktienmarkt?

Aktien konnten in den vergangenen Jahren in einem von handels- und geopolitischen Konflikten geprägten Umfeld zum Teil traumhafte Kursgewinne verbuchen. Titel mit Bezug zum Mega-Thema Künstliche...

-

Starkes Wachstum bei Bankanleihen: SNP-Emissionen dominieren 2026

Das Emissionsvolumen erstrangig unbesicherter Bankanleihen summierte sich im 2. Quartal 2026 auf nahezu 60 Mrd. Euro, rund 10 % mehr als im Jahr zuvor. Es lag...

-

US-Dollar vor Herausforderungen: Zinsen, Ölpreis und geopolitische Risiken im Fokus

Helaba Research Ändern sich mit einer potenziellen Lösung des Irankriegs auch wieder die Einflussfaktoren am Devisenmarkt? Vor dem Irankrieg war der US-Dollar infolge der amerikanischen...

Weitere Trading News

Aktie im Fokus: AT&T auf Erholungskurs – bleibt die Bullen am Ruder?

Die Aktie von AT&T (WKN: A0HL9Z) hatte im Juli 2023 bei 13,43 USD ein 30-Jahres-Tief markiert. Der dort gestartete Haussetrend beförderte sie bis auf ein...

EUR/USD – US-Dollar auf KI-Welle, Korrekturrisiko lauert

Die Schweizer Privatbank Julius Bär ist nicht die einzige Bank, die zusätzliche Stärke für den US-Dollar ausmacht, dennoch blicken wir einmal auf deren These. Julius...

DAX lässt die 25 000 hinter sich – SAP gesucht, Hochtief nach Zahlen verkauft

Im Tagesverlauf kratzte der DAX heute mehrfach an der Marke von 25 500 Punkten, womit zumindest für den Moment der nachhaltige Sprung über die psychologische...

Aktie im Fokus: Atoss Software startet die zweite Erholungswelle!

Die Aktie von Atoss Software (WKN: 510440) hatte im Juli 2025 ein Rekordhoch bei 147,60 EUR markiert. Dieses Hoch bildete zusammen mit dem Kursgipfel vom...

Aktie im Fokus: SAP – Analysten von J.P. Morgan sehen über 40% Kurspotential

Die im DAX enthaltene Aktie von SAP notierte am 13. Mai 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief von 135,44 Euro....

Gold: Charttechnik zeigt tiefere Hochs – Widerstände bei 4.103 bis 4.364 US-Dollar

Zwar immerhin mit einer Wahrscheinlichkeit von über 36 Prozent. Im Vergleich zur Vorwoche oder auch zum Vormonat demnach wesentlich höher. Dies dürfte zwar für eine...

DAX klettert auf über 25.400 Punkte – Intel enttäuscht trotz starker Zahlen

Die europäischen Leitindizes in Amsterdam, London, Madrid, Mailand, Paris und Zürich gewannen am Freitag ebenfalls hinzu und auch der EuroStoxx50 kletterte um 1,14 Prozent und...

DAX honoriert Feuerpause in Nahost – Ölpreise geben wieder nach

Wieder einmal schiebt die Ankündigung einer Feuerpause im Nahen Osten die Aktienmärkte an und den DAX zum Start in die neue Handelswoche komfortabel über die...

Aktie im Fokus: Deutsche Telekom – Analysten von Deutsche Bank Research sehen bis zu 50% Kurspotential

Die im DAX enthaltene Aktie des Konzerns Deutsche Telekom notierte am 30. Juni 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief von...

Wochenausblick: Hängepartie zwischen Fed, Berichtssaision und steigendem Öl

Aus Sicht der Charttechnik war es für die großen Aktienindizes keine einfache Woche. Der deutsche Leitindex DAX konnte den gleitenden Durchschnitt der vergangenen 50 Handelstage...

DAX macht etwas Boden gut – SAP widerlegt Skeptiker und springt hoch

Der Deutsche Aktienindex konnte sich im heutigen Handelsverlauf wieder in Richtung der 25 000er-Marke aufmachen, aber richtige Kauflaune hat sich bei den Investoren nicht eingestellt....

Kraken Institutional: Trading, Verwahrung und OTC für Unternehmen aus einer Hand

Mit Kraken Institutional bietet Kraken professionelle Lösungen für Unternehmen und institutionelle Anleger. Über eine zentrale Plattform erhalten Nutzer Zugang zu Trading, Verwahrung und Finanzierung digitaler...

Aktie im Fokus: Philip Morris auf Rekordjagd – nach Zahlen weiter nordwärts!

Die Aktie von Philip Morris International (WKN: A0NDBJ) bewegt sich auf allen relevanten Zeitebenen in einem intakten Aufwärtstrend. Nach mehreren Monaten der Seitwärtskorrektur unterhalb des...

Aktien im Fokus: Alphabet (Google) & Tesla mit Quartalszahlen – das sollten Anleger jetzt wissen!

Alphabet und Tesla werden nach ihren Quartalszahlen ähnlich abverkauft, doch die Marktmechanik dahinter ist grundverschieden. Alphabet korrigiert nach starkem Wachstum und einem massiven Kursanstieg in...

DAX stabilisiert sich – SAP überrascht positiv, Autobauer enttäuschen

Die Angst vor steigenden Zinsen ist zurück an der Börse, weil die Rohölpreise weiter steigen und die Europäische Zentralbank darauf hinweist, dass sie mit weiteren...

Schwache Tech Werte, EZB und Eskalationsangst ziehen DAX nach unten

So schnell hat sich der Fokus auf die Unternehmensdynami hin zu Geo- und Geldpolitik geändert. Hat der Leitindex am Mittwoch noch die Umkehr der Tech-Werte...

DAX fällt 1,56 Prozent – Tesla stürzt nach schwachen Gewinnen ab

Im Fokus befand sich unter anderem die Aktie von „Deutsche Börse Group“ – der Konzern präsentierte die Quartalszahlen QII/2026, sowie parallel dazu die Halbjahreszahlen HI/2026....

Wann nutze ich welchen Ordertyp? Acht Situationen aus dem Anlegeralltag

Market-, Limit- oder Stop-Order – welcher Ordertyp passt zu welcher Situation? Wer Wertpapiere handelt, steht häufig vor genau dieser Frage. Was die einzelnen Ordertypen technisch...

DAX rutscht ab – STMicro reißt Tech-Sektor nach unten

Die Europäische Zentralbank hat die Leitzinsen wie erwartet in der Eurozone unverändert gelassen, was der DAX deshalb auch nur schulterzuckend zur Kenntnis genommen hat. Dagegen...

Airbus zündet Kursfeuerwerk: DAX trotzt dem Ölpreis-Schock mit neuer Stärke!

Der Aufwärtstrend setzt sich fort: Was am Dienstag fulminant begann, fand am Mittwoch eine etwas ruhigere, aber nicht minder kraftvolle Fortsetzung. Der absolute Kurstreiber des...