Aktie im Fokus: ING Groep – führende europäische Bank mit starken Kapitalkennzahlen und 5,1% Dividendenrendite

ING Groep NV bietet ein breites Spektrum an Dienstleistungen im Bereich Bankwesen, Investitionen, Lebensversicherung und andere Versicherungsarten sowie Altersvorsorge und Vermögensverwaltung an. Die Gruppe ist in den folgenden Segmenten tätig: Retailgeschäft in den Niederlanden, Belgien, Deutschland und anderen Ländern sowie Corporate Banking.

Das Kreditportfolio des Unternehmens konzentriert sich überwiegend auf die Segmente Hypotheken- und Unternehmenskreditvergabe in europäischen Ländern. ING Groep wurde 1991 infolge der Fusion des niederländischen Versicherungsunternehmens Nationale-Nederlanden und der staatlichen Postbank NMB Postbank gegründet und führte 2013 ein IPO durch.

Was ist die Idee?

-

Schockerscheinungen auf dem globalen Energiemarkt und Störungen in den Lieferketten haben ein proinflationäres Umfeld geschaffen. Vertreter der EZB erklären ihre Bereitschaft, die Zinssätze zu erhöhen, um eine Verfestigung hoher Inflationserwartungen zu verhindern. Eine Straffung der Geldpolitik wird voraussichtlich zu einem Anstieg des Nettozinsertrags im Bankensektor führen.

- Das Geschäft von ING ist über die europäischen Märkte gut diversifiziert, und für einige davon werden BIP-Wachstumsraten über dem Durchschnitt prognostiziert.

- Eine aktive Ausweitung des Kreditportfolios und ein zweistelliges Wachstum der Provisionserträge von ING haben die negativen Auswirkungen der Niedrigzinsphase kompensiert. Da die Finanzprognose des Unternehmens für die nächsten zwei Jahre noch vor den Inflationsschocks erstellt wurde, kann eine EZB-Zinserhöhung ein Impuls zur Verbesserung der Finanzergebnisse sein und im Laufe des Jahres zu einer Anhebung der Prognosen führen.

- ING ist für Anleger dank einer hohen prognostizierten Dividendenrendite von 5,1%, einer transparenten Dividendenpolitik und einem aktiven Aktienrückkaufprogramm von besonderem Interesse. Hohe Kennzahlen zur Kapital- und Liquiditätsausstattung ermöglichen es der Bank, gleichzeitig eine moderate Ausweitung des Kreditportfolios sicherzustellen und ein hohes Ausschüttungsniveau an die Aktionäre aufrechtzuerhalten.

Warum gefällt uns ING GROEP NV?

Grund 1: Eine Erhöhung des EZB-Leitzinses als unterstützender Faktor für den Bankensektor

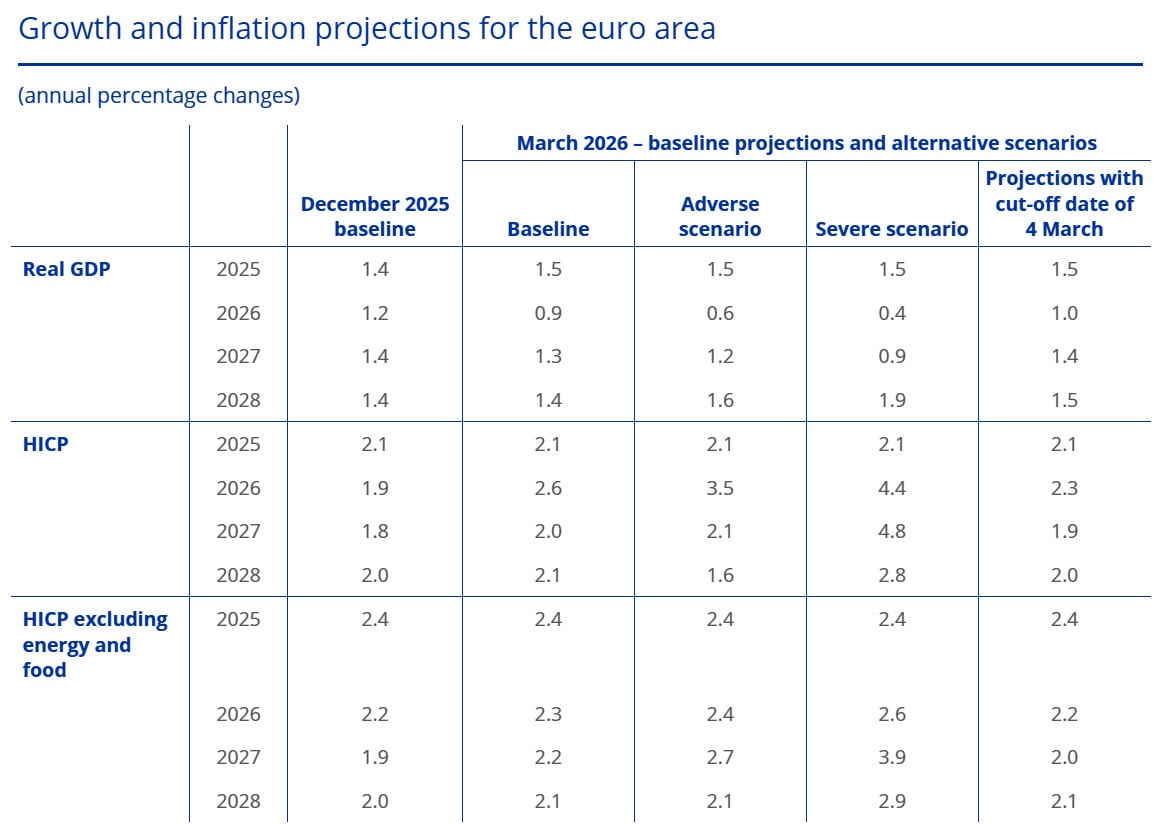

Obwohl die Kerninflation um weitere 0,1 Prozentpunkte (Pp.) auf 2,3% zurückging, wird sich der anhaltende Charakter dieses Schocks in den Lieferketten allmählich in den Preisen anderer Waren und Dienstleistungen widerspiegeln. Dies kann zu breiten Zweitrundeneffekten führen, insbesondere vor dem Hintergrund mehrfacher Lieferunterbrechungen, die sich nicht auf Energiegüter beschränken.

Das aktuelle Baseline-Szenario der EZB wurde aktualisiert und geht nun von einer Gesamtinflation von 2,6% im Jahr 2026 aus, was um 0,7 Pp. über der Prognose vom Dezember 2025 liegt, mit einer weiteren Abschwächung auf 2,0% im Jahr 2027. Das ungünstige Szenario lässt einen Anstieg des Verbraucherpreisindex (CPI) auf 3,5% im Jahr 2026 zu, das pessimistische — auf 4,4% im Jahr 2026, abhängig von der Dauer des Preisschocks und dem Ausmaß der Zerstörung der Energieinfrastruktur im Persischen Golf. Laut dem pessimistischen Szenario wird sich der Inflationsdruck in der Wirtschaft verfestigen, und im Jahr 2027 bleibt die Inflation hoch — bei 4,8%.

Vertreter der EZB haben bereits erklärt, entschlossen zu sein, eine Zinserhöhung vorzunehmen, selbst wenn der Inflationssprung vorübergehend sein sollte, um die Inflationserwartungen auf dem mittelfristigen Zielniveau von 2% zu verankern. Der vorherige Energieschock des Jahres 2022 führte dazu, dass der CPI der Eurozone zwei Monate lang im zweistelligen Bereich lag, obwohl die Inflation vor Beginn des Konflikts zwischen Russland und der Ukraine stabil unter dem Zielwert gelegen hatte.

Andere Wirtschaftsindikatoren wirken ausreichend robust, um höhere Finanzierungskosten zu verkraften: Der zusammengesetzte S&P-PMI für die Eurozone sank im März auf 50,5 Punkte von 51,9 im Vormonat, blieb jedoch trotz grundlegender Störungen in globalen Lieferketten im Wachstumsbereich. Darüber hinaus verbesserte sich der PMI im verarbeitenden Gewerbe sogar und stieg von 50,8 auf 51,4 Punkte.

Obwohl sich das Verbrauchervertrauen im März 2026 verschlechterte, waren die bestimmenden Faktoren die Sorgen hinsichtlich der zukünftigen gesamtwirtschaftlichen Lage und der erwarteten Inflation, während sich die Wahrnehmung der aktuellen finanziellen Situation nicht änderte. Gleichzeitig blieb das Vertrauen in der Industrie und im Dienstleistungssektor stabil. Dies lässt vermuten, dass die Arbeitslosenquote unverändert bleiben könnte, sofern der externe Schock keinen lang anhaltenden Charakter annimmt.

Die EZB erwartet, dass das jährliche Wachstum des realen BIP der Eurozone positiv bleibt und 2026 bei 0,9% liegt sowie sich 2027 auf 1,3% beschleunigt, während sich die Binnennachfrage erholt. Trotz einer Abwärtsrevision der Prognosen um 0,3 Pp. bzw. 0,1 Pp. deuten diese Daten auf eine Fortsetzung der wirtschaftlichen Aktivität unter den Bedingungen eines kurzfristigen Schocks hin. Die Arbeitslosigkeit dürfte unverändert bei 6,3% bleiben, wobei der Wert vor Beginn der Kampfhandlungen im Januar 2026 ein historisches Tief von 6,1% erreichte.

Quelle: ECB

Angesichts der gegebenen Umstände impliziert selbst das Basisszenario die Notwendigkeit einer Zinserhöhung als präventive Maßnahme. Derzeit preisen die Finanzmärkte bereits drei Zinserhöhungen im Jahr 2026 ein, wobei der erste Schritt für April oder Juni erwartet wird.

Unter den Vertretern der Aufsicht überwiegt ein Konsens: Eine frühe Anhebung in kleinen Schritten ist einer verspäteten Reaktion auf das Entstehen einer Inflationsspirale bei Preisen und Löhnen vorzuziehen, die strengere Maßnahmen erfordern würde. Nicht unwichtig ist auch die Tatsache, dass sich das Mandat der EZB im Gegensatz zur Fed ausschließlich auf die Wahrung der Preisstabilität konzentriert.

Der Bankensektor wird voraussichtlich zu den ersten gehören, die von steigenden Zinsen profitieren. Höhere Kreditkosten werden den Akteuren der Branche helfen, den Zinsabstand zwischen Krediten und Einlagen auszuweiten, während das absolute Niveau des EZB-Zinses noch nicht so hoch sein wird, dass es die Kreditnachfrage wesentlich einschränkt.

Infolgedessen dürften die Finanzkennzahlen einen Wachstumsimpuls erhalten, und nicht zufällig korrelierten frühere Zinsanhebungszyklen mit steigenden Bankaktienkursen. Ein Investor kann von der Kombination aus attraktiver Dividendenrendite europäischer Banken und einem ordentlichen Kurssteigerungspotenzial profitieren.

Grund 2: Diversifizierte Präsenz auf den europäischen Märkten

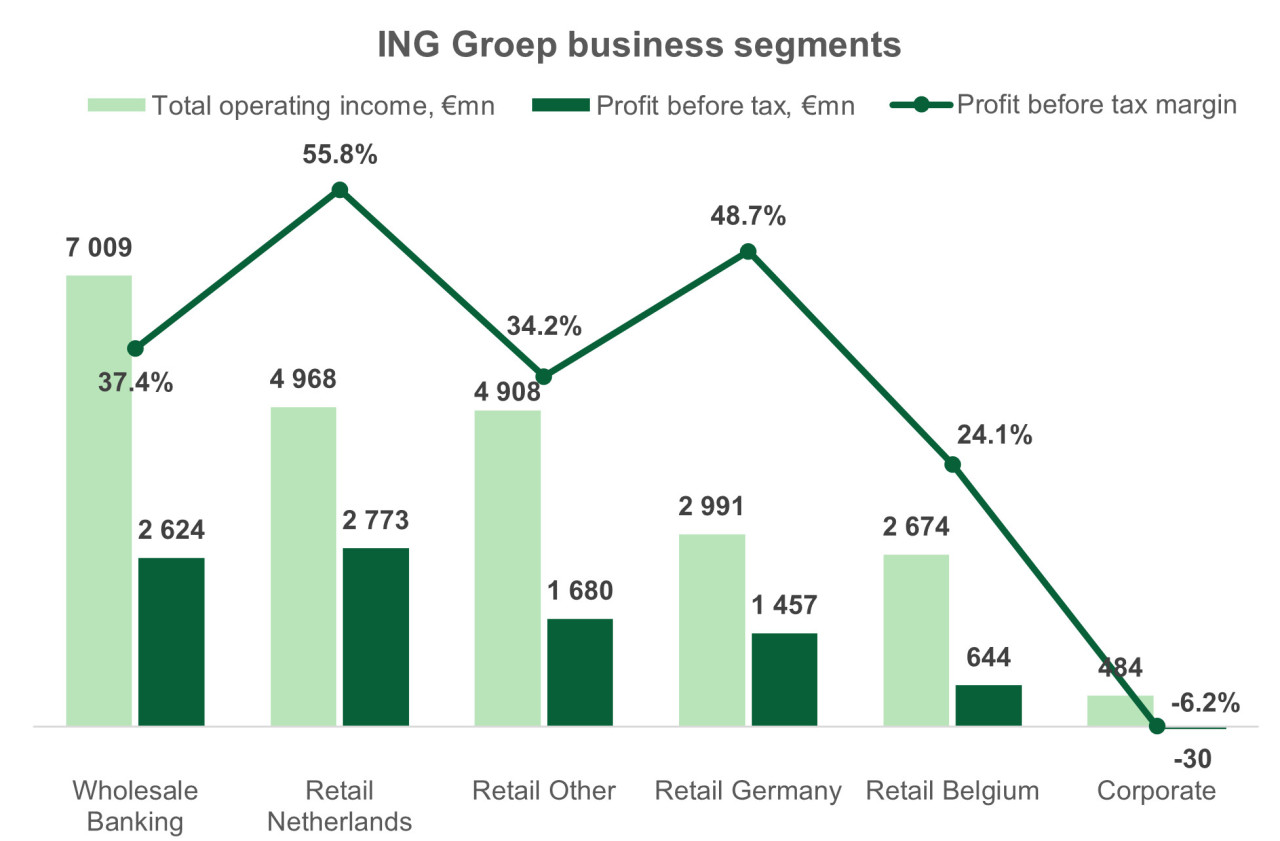

Der Bereich Wholesale Banking betreut große Firmenkunden und bietet Kreditvergabe, Zahlungsverkehrsdienstleistungen, Working-Capital-Lösungen, Handelsfinanzierung, Aktivitäten an den Finanzmärkten, Corporate Finance und Treasury-Services. Obwohl Wholesale Banking das größte operative Segment von ING ist und rund 30% der Erlöse generiert, entfällt die höchste Vorsteuer-Marge auf das Retail-Geschäft in den Niederlanden und Deutschland.

Quelle: vom Autor erstellt

Trotz globaler Präsenz ist das Retail-Geschäft von ING eng mit der Heimatregion verbunden. Zwei der drei größten Märkte der Bank zeigen ein Potenzial für nachhaltiges Wachstum, das insgesamt den Durchschnittswerten der Eurozone entspricht. Laut den Prognosen von ING wird das BIP Deutschlands 2026 um 1,1% wachsen, das Belgiens — um 0,9% bei einer europaweiten Wachstumsprognose von 1,1%. Für den Kernmarkt von ING — die Niederlande — wird für 2026 ein BIP-Wachstum von 1,7% prognostiziert.

Darüber hinaus ist ING in den schnell wachsenden Volkswirtschaften Spanien und Portugal stark präsent, wo das erwartete Wachstum 2,3% bzw. 2,4% beträgt. Die geografische Diversifizierung innerhalb der Region wird es der Bank ermöglichen, von einer Verlagerung der wirtschaftlichen Aktivität zwischen verschiedenen Märkten zu profitieren.

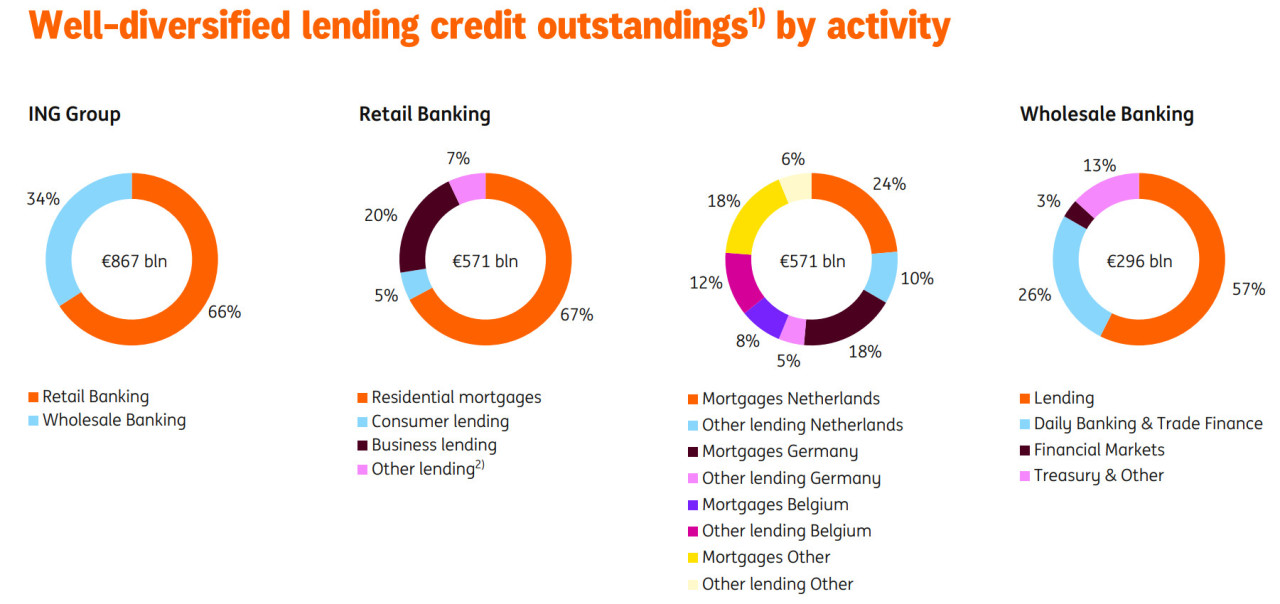

Rund 80,1% des Kreditportfolios von ING konzentrieren sich auf Europa, gefolgt von Nord- und Südamerika (8,6%) sowie Australien (6,0%). Der direkte Einfluss der mit dem Nahen Osten verbundenen Risiken gehört zu den niedrigsten unter den europäischen Banken. Innerhalb der Kernregion ist die Geschäftstätigkeit gut ausbalanciert: Der größte Anteil des Kreditportfolios entfällt auf die Niederlande — 21,5%. Der überwiegende Teil des Retail-Kreditgeschäfts ist Wohnimmobilienhypothek, was ein hohes Besicherungsniveau des Portfolios bedeutet.

Der Nettozinsertrag von ING trägt stabil mehr als 60% zu den Gesamterlösen der Gruppe bei; insbesondere lag sein Anteil 2025 bei 63,7%. Dank Initiativen zum Ausbau nicht-zinsabhängiger Ertragsquellen machen Provisionen und Gebühren rund 20% der Gesamterlöse aus, der Rest entfällt auf Anlageergebnisse und Eigenhandelsergebnisse. Diese Struktur macht das Geschäft zinssensitiv, was im Falle einer EZB-Zinserhöhung vorteilhaft sein kann.

Quelle: ING Groep 2026 results presentation

ING bemüht sich, ihre Attraktivität für Privatkunden zu steigern und die Qualität der Retail-Services zu verbessern. Der Ausbau des Mobile Banking und die Einführung von Chatbots auf Basis generativer künstlicher Intelligenz (KI) haben die Kundenaktivität in der digitalen Umgebung erhöht. Dadurch konnte die Bank das Netz physischer Filialen um 5% optimieren und die Mitarbeiterzahl (FTE) im Verhältnis zum Kundenmittelvolumen im Zeitraum 2023 bis 2025 um 7% reduzieren.

Ergebnis dieser Bemühungen war die Führungsposition von ING beim Net Promoter Score (NPS) in 5 von 10 wichtigen Retail-Märkten des Unternehmens. Eine weitere Digitalisierung mit einem Zielwachstum der Nutzerbasis der Mobile-Banking-App um 1 Mio. Personen pro Jahr wird es dem Unternehmen ermöglichen, die operativen Kosten im Verhältnis zum Gewinnpotenzial weiter zu optimieren.

Ein weiterer Wachstumspunkt ist der Ausbau der nicht-zinsabhängigen Ertragsquellen. Durch die Erweiterung der Angebotspalette in den Bereichen Investments, Versicherung und Produkte für vermögende Kunden plant ING, kapitalarme Erträge auszubauen, die gegenüber Marktzyklen robust sind. Im Rahmen dieser strategischen Priorität hat die Gruppe den verbleibenden Anteil an der polnischen Verwaltungsgesellschaft Goldman Sachs TFI erworben, was die Möglichkeiten von ING im Private Banking und Wealth Management erweitern wird. In naher Zukunft wird Retail Banking zu einer Priorität bei der Kapitalallokation der Gruppe, während im Segment für Großkunden, Wholesale Banking, eine Optimierung des zugewiesenen Kapitals ansteht.

Eine bedeutende geografische Diversifizierung, ein starker Fokus auf das Retail-Geschäft und ein hoher Anteil an risikoarmen Hypothekenkrediten bilden ein robustes Geschäftsprofil von ING. Mit fortschreitender Digitalisierung und Kontrolle der operativen Kosten wird die Bank die sich eröffnenden Chancen für ein ausgewogenes Wachstum des Nettozinsertrags effektiv nutzen und dieses in ein Wachstum des Nettogewinns transformieren können.

Grund 3: Stabile Finanzergebnisse und Guidance in einem Niedrigzinsumfeld

Die durchschnittliche Rendite ertragsgenerierender Aktiva sank um 0,6 Prozentpunkte (Pp.) auf 3,9%, was zu einem Rückgang der gesamten Zinserträge um 8,7% führte. Gleichzeitig sank die Kostenquote der Verbindlichkeiten um 0,5 Pp. auf 2,4%, sodass die endgültige Einengung des Zinsabstands nur 0,1 Pp. betrug (auf 1,6%). Der Nettozinsertrag sank um 2,3% g/g auf €14,7 Mrd., was teilweise durch ein Wachstum der Provisionsvergütungen um 14,8% und einen Anstieg sonstiger Erträge um 1,4% (überwiegend durch Aktivitäten an den Finanzmärkten und Treasury) kompensiert wurde.

Die ungünstige Renditedynamik wurde teilweise durch ein kräftiges Wachstum des Kundenkreditportfolios — um 6,1% auf €722 Mrd. — ausgeglichen. Die Aggressivität der Portfolioausweitung nahm leicht zu, da die Einlagen nur um 4,3% stiegen, überwiegend durch Zuflüsse von Retail-Kunden. Das endgültige Verhältnis von Einlagen zu Krediten (LDR) lag dabei bei etwa 100%, was Spielraum für eine weitere Kreditexpansion lässt.

Im 1. Quartal 2026 begann sich die Lage offenbar zu verbessern: Die Bank zeigte starke Ergebnisse, indem sie den Nettozinsertrag um 12% g/g steigerte, bei anhaltend robuster Dynamik der Provisionserträge, die um 13% g/g wuchsen. Die Nettozinsmarge stieg um 6 Basispunkte gegenüber dem 4. Quartal 2025 und erreichte 1,46% vor dem Hintergrund des weiterhin aktiven Kreditwachstums — im Quartal wuchs das Kreditportfolio um €16 Mrd.

Das Wachstum der Provisionserträge wurde durch erhöhte Handelsaktivität der Kunden und einen stabilen Dealflow im Corporate-Banking-Segment getragen. Die Gesamterlöse stiegen aufgrund rückläufiger sonstiger Erträge nur um 3,3%, jedoch sorgte ein positiver operativer Hebel für einen Anstieg des Nettogewinns um 6,9% g/g, was einen überzeugenden Jahresauftakt darstellte.

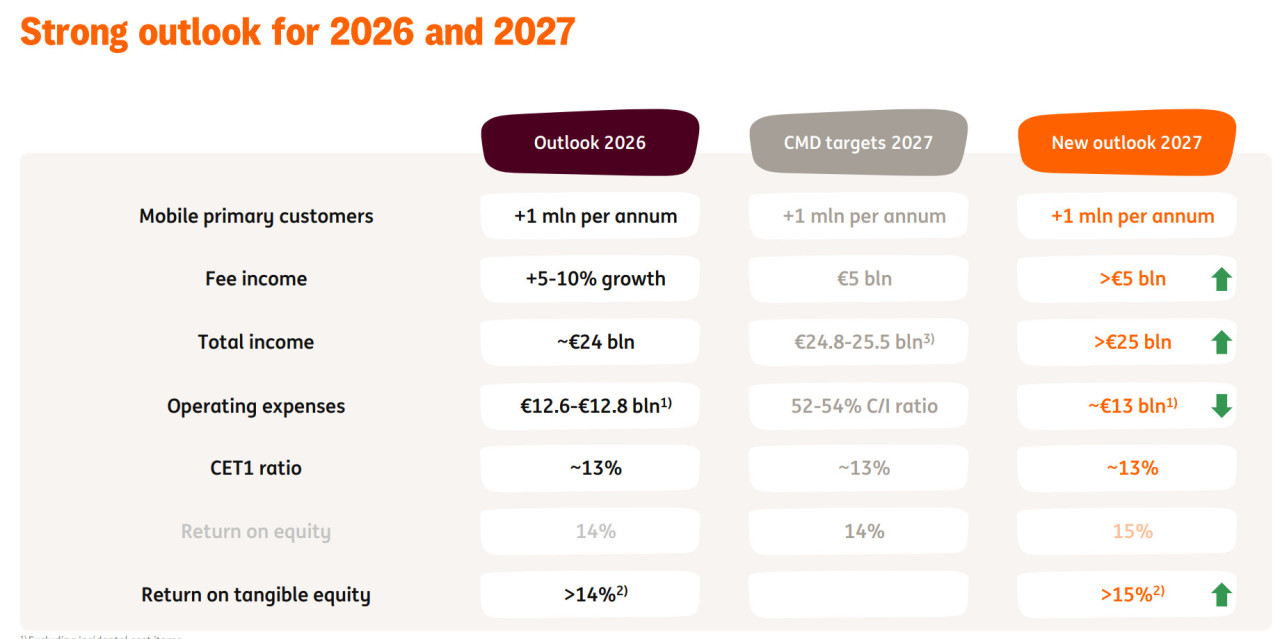

Das Management von ING bestätigte folgende Finanzprognose für die nächsten zwei Jahre:

- Gesamtertrag auf dem Niveau von €24 Mrd. (+4,2% g/g) im Jahr 2026, wobei der wichtigste Treiber ein Wachstum der Provisionsgebühren um 5%–10% sein wird. Für 2027 wird ein weiterer Ertragsanstieg um 4,16% g/g — auf über €25 Mrd. — erwartet. Die Basis für das Wachstum soll ein nachhaltiger Anstieg der Kundenbestände mit Raten von rund 5% pro Jahr sein.

- Die Führung geht davon aus, dass gerade die Provisionserträge der wichtigste Wachstumstreiber sein werden. Erwartet wird, dass dieser Ertragsstrom in zwei Jahren €5 Mrd. übersteigen und rund 20% des Gesamtertrags der Gruppe ausmachen wird.

- Die operativen Aufwendungen sollen in der Spanne von €12,6–€12,8 Mrd. gehalten werden (Wachstum von 0% bis 1,7% g/g) mit anschließendem Anstieg auf €13 Mrd. im Jahr 2027. Gelingt es der Bank, die Kosten in diesem Rahmen zu halten, wird das Wachstum des Nettogewinns ein Fundament für höhere Dividenden schaffen.

- Eine schrittweise Ausweitung der Rentabilität des materiellen Eigenkapitals (ROTE) um 1,4 Pp. innerhalb von zwei Jahren wird mit der Aufrechterhaltung der CET1-Kapitalquote auf einem Niveau von rund 13% kombiniert.

Quelle: ING Groep 2026 results presentation

Diese ohnehin günstige Prognose wurde noch erstellt, bevor der Inflationsdruck Diskussionen über eine mögliche baldige EZB-Zinserhöhung auslöste. Infolgedessen kann der Zinsanstieg eine erhebliche Unterstützung für die Finanzergebnisse von ING werden und sogar Anlass für eine positive Überarbeitung der Guidance im Laufe des Jahres geben.

Zudem wurde ING nach Veröffentlichung der Finanzergebnisse unter den Banken genannt, die eine unterstützende Rolle bei der Begleitung des IPO von SpaceX spielen werden (die Bewertung des Raumfahrtunternehmens könnte bei etwa $1,75 Bio. liegen). Neben zusätzlichen Provisionserträgen kann die Teilnahme an einer solchen Transaktion die Reputation der Bank stärken und ihre Attraktivität für Unternehmenskunden erhöhen.

Grund 4: Solide Kapitalposition als Grundlage stabiler Dividendenzahlungen

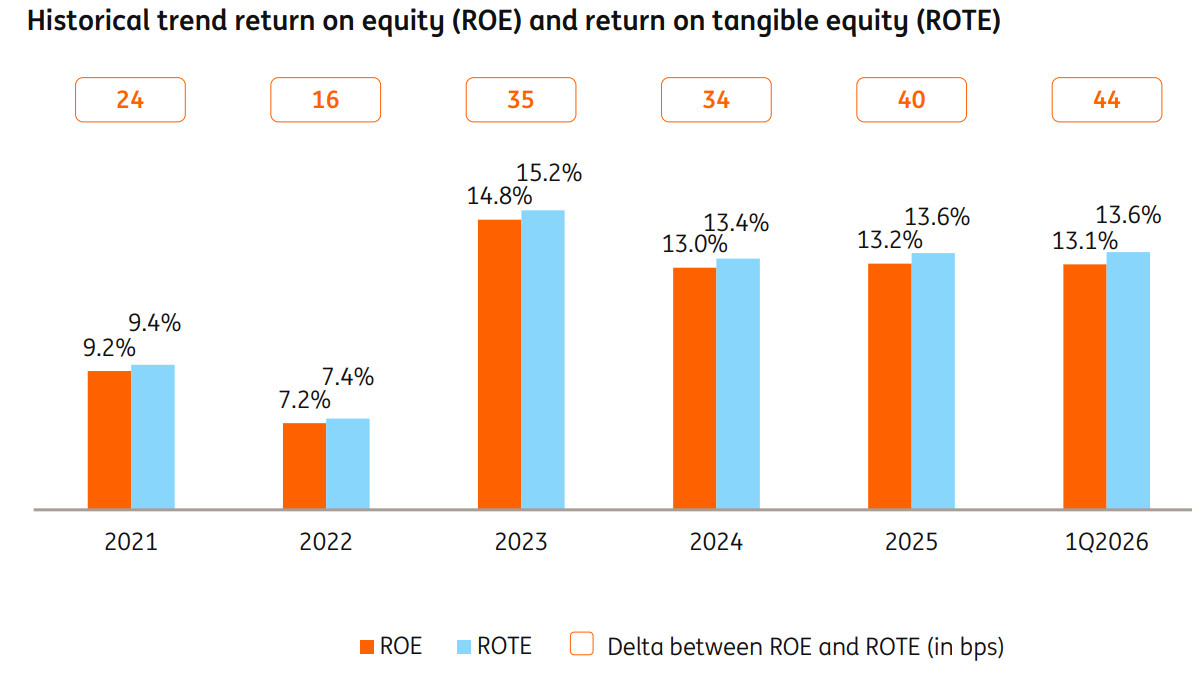

Im Jahr 2025 stieg die Eigenkapitalrendite (ROE) um 0,2 Pp. auf 13,2% und übertraf damit die eigene Jahresprognose des Unternehmens. Ab 2026 wird sich ING in Übereinstimmung mit der Branchenpraxis auf die Kennzahl ROTE fokussieren. Auch diese Metrik zeigte eine Verbesserung und erreichte im 1. Quartal 2026 13,6%. Ziel der Bank ist es, ein weiteres Gewinnwachstum bei einer moderateren Kapitalausweitung zu erzielen; entsprechend sieht die aktualisierte Prognose von ING ein ROTE-Wachstum auf über 14% im Jahr 2026 und über 15% im Jahr 2027 vor.

Quelle: ING Groep 2026 results presentation

ING bewahrt insgesamt eine konservative Bilanzstruktur:

- Das Verhältnis von Krediten zu Einlagen (LDR) liegt bei 98% — ein neutraler Wert, der Raum für eine weitere Ausweitung des Portfolios lässt.

- Die Leverage Ratio beträgt 4,3%, was über der regulatorischen Anforderung von 3,5% liegt.

- Die Liquiditätsdeckungsquote (LCR) lag bei 139%, was den Mindestwert eines sicheren Liquiditätsniveaus auf 30-Tage-Sicht deutlich übersteigt.

- Die Kennzahl der stabilen Nettofinanzierung (NSFR) beträgt 128%, was die Zuverlässigkeit der Refinanzierungsstruktur auf Einjahressicht bestätigt.

- Die Asset-Qualität blieb 2025 stabil: Der Anteil notleidender Kredite (NPL) betrug 1,30%, was sogar etwas unter dem Vorjahreswert (1,38%) liegt. Diese Kennzahl wird im Halbjahresbericht offengelegt.

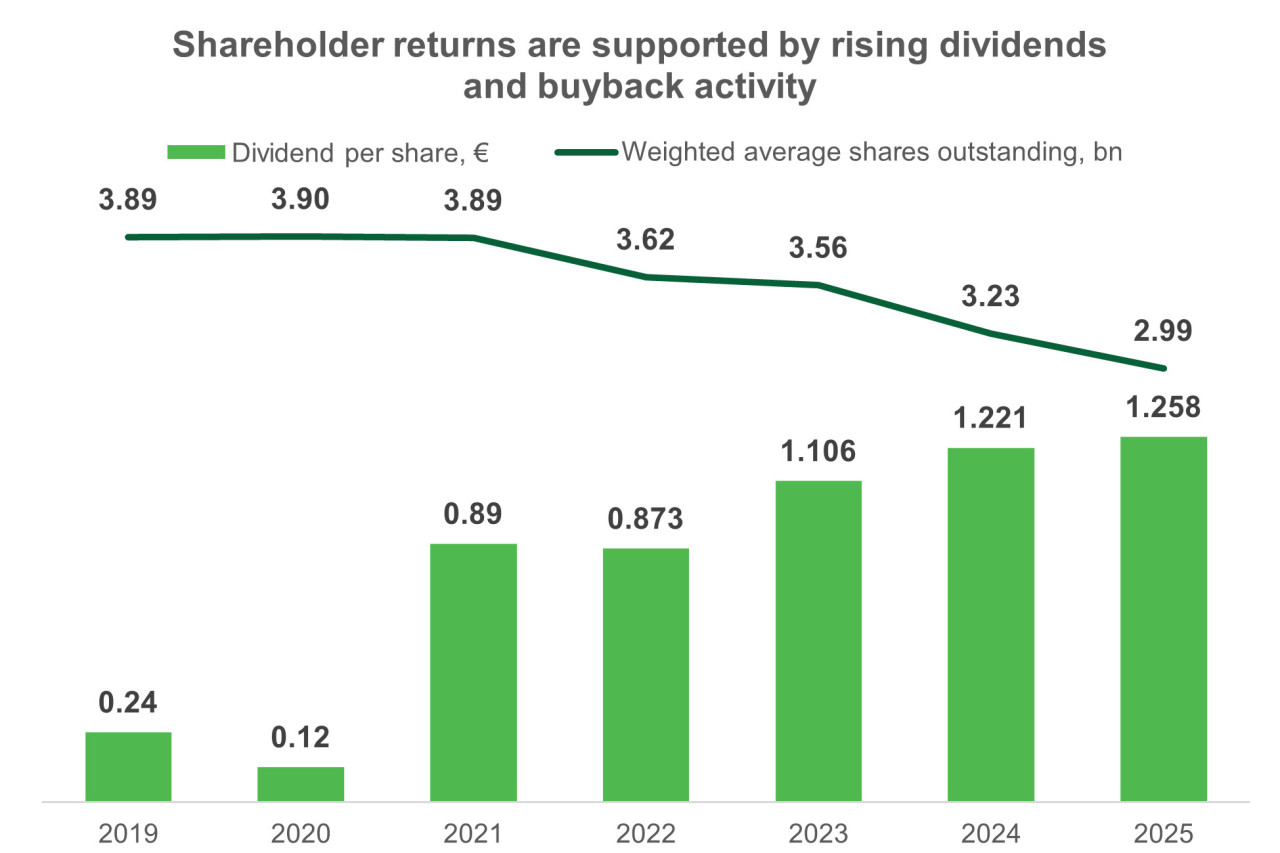

Der robuste Zustand der Bilanz in Kombination mit einem Geschäftsmodell, das in jeder Phase des Marktzyklus Erträge generieren kann, macht ING zu einer attraktiven Dividendenstory. Die Bank folgt einer festgelegten Ausschüttungspolitik von 50% des zugrunde liegenden Nettogewinns (ohne einmalige Erträge und Aufwendungen).

Die Schlussdividende in Höhe von €0,736 je Stammaktie ergibt zusammen mit den Zwischenzahlungen insgesamt €1,258 für das Jahr 2025. Dies entspricht der aktuellen Dividendenrendite (letzte 12 Monate, LTM) von 4,9%. Analysten prognostizieren für 2026 steigende Ausschüttungen, und die Forward-Dividendenrendite könnte 5,1% betragen.

Die vorteilhafte Dividendenpolitik von ING wird durch regelmäßige Aktienrückkäufe unterstützt. Das Gesamtvolumen der 2025 angekündigten Buybacks betrug €3,1 Mrd., wovon das letzte Programm in Höhe von €1,1 Mrd. (oder 1,67% der Marktkapitalisierung) im April 2026 abgeschlossen wurde. Nach Veröffentlichung der Ergebnisse des 1. Quartals 2026 kündigte das Management den Start eines neuen Aktienrückkaufprogramms in Höhe von €1,0 Mrd. oder 1,4% der Marktkapitalisierung an).

Da in den letzten drei Jahren mindestens die Hälfte aller Mittel auf Aktienrückkäufe entfiel, wird dieser Trend höchstwahrscheinlich mittelfristig anhalten. Dies wird es ING ermöglichen, den Gewinn je ausstehender Aktie weiter zu steigern.

ING Groep Finanzergebnisse

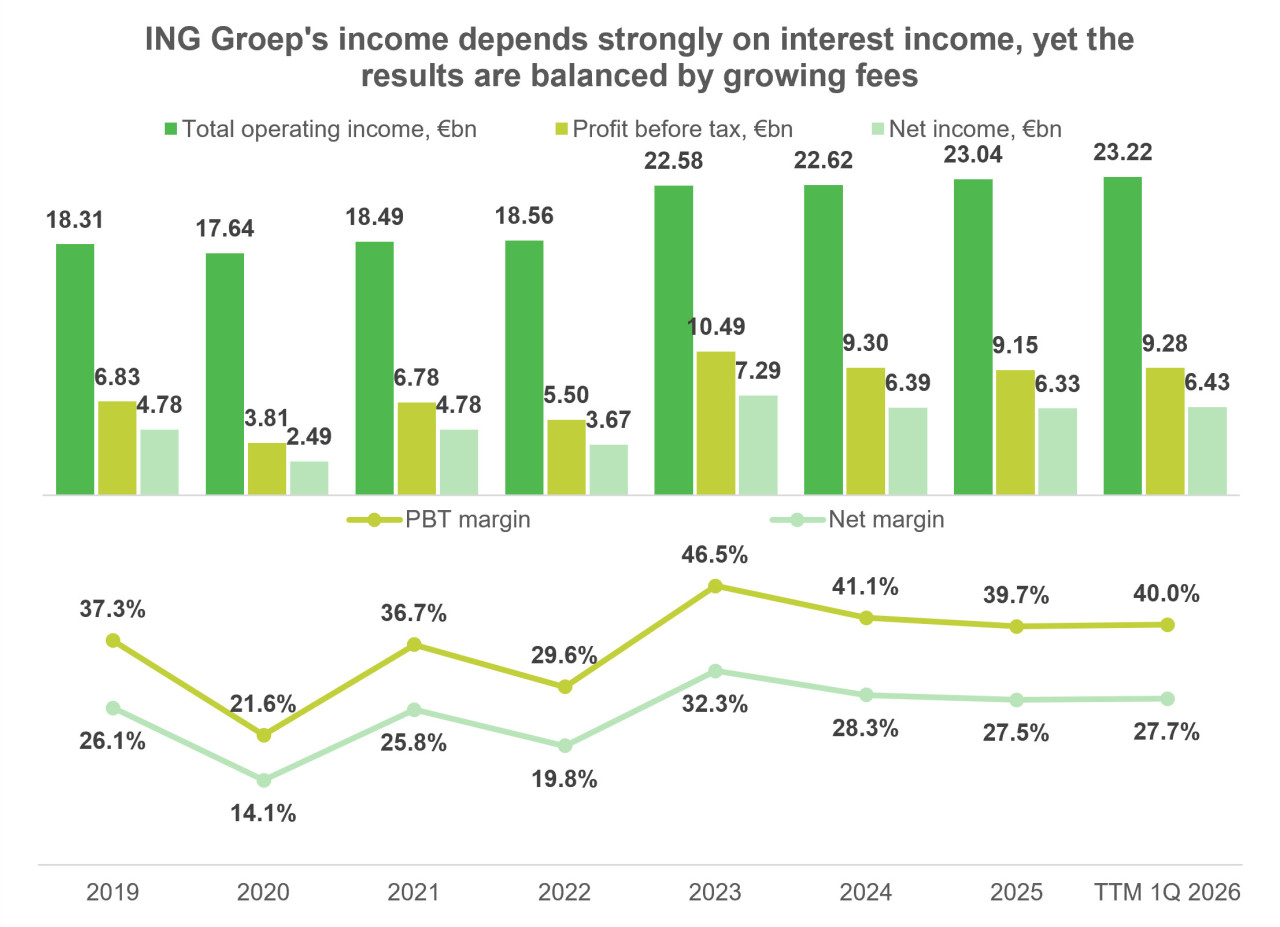

- Die operativen Erlöse stiegen im Vergleich zu 2025 um 0,8% und erreichten €23,2 Mrd.: Das Wachstum der Provisionserträge kompensierte den Rückgang des Nettozinsertrags im Jahr 2025, während der Nettozinsertrag Anfang 2026 wieder zu steigen begann.

- Das Ergebnis vor Steuern stieg um 1,5% auf €9,28 Mrd. dank moderatem Wachstum der operativen Aufwendungen; die entsprechende Marge stieg um 0,3 Pp. und betrug 40,0%.

- Der Nettogewinn stieg um 1,6% auf €6,43 Mrd., dabei erhöhte sich die Nettomarge um 0,2 Pp. und erreichte 27,7%.

Quelle: vom Autor erstellt

ING Groep erhöht seit 2020 die Dividendenzahlungen stabil unter verschiedenen Zinsregimen. Ergänzend dazu trug ein aktives Aktienrückkaufprogramm zur Steigerung des Shareholder Value bei.

Es wird erwartet, dass dieser Trend angesichts der Straffung der geldpolitischen Bedingungen, stabiler wirtschaftlicher Perspektiven der wichtigsten Präsenzregionen sowie solider Kapital- und Leverage-Kennzahlen der Bank anhält.

Quelle: vom Autor erstellt

ING Groep Bewertung

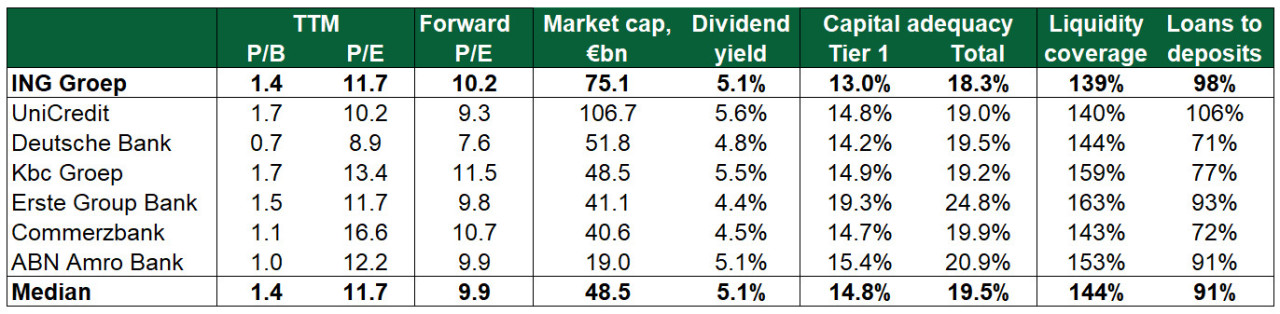

In der Gruppe vergleichbarer Unternehmen (überwiegend niederländische und deutsche Bankengruppen) wird ING Groep nahe dem Median bewertet — sowohl nach Gewinn als auch nach Buchwert der Aktiva.

Die Bank bietet eine mediane prognostizierte Dividendenrendite von 5,1% und weist etwas niedrigere Kapitaladäquanzkennzahlen auf, was durch eine dynamischere Geschäftsexpansion erklärt wird. Dennoch liegen die Kapital- und Liquiditätsdeckungskennzahlen deutlich über den regulatorischen Anforderungen und schaffen keine Risiken für das Investmentprofil von ING Groep.

Quelle: vom Autor erstellt

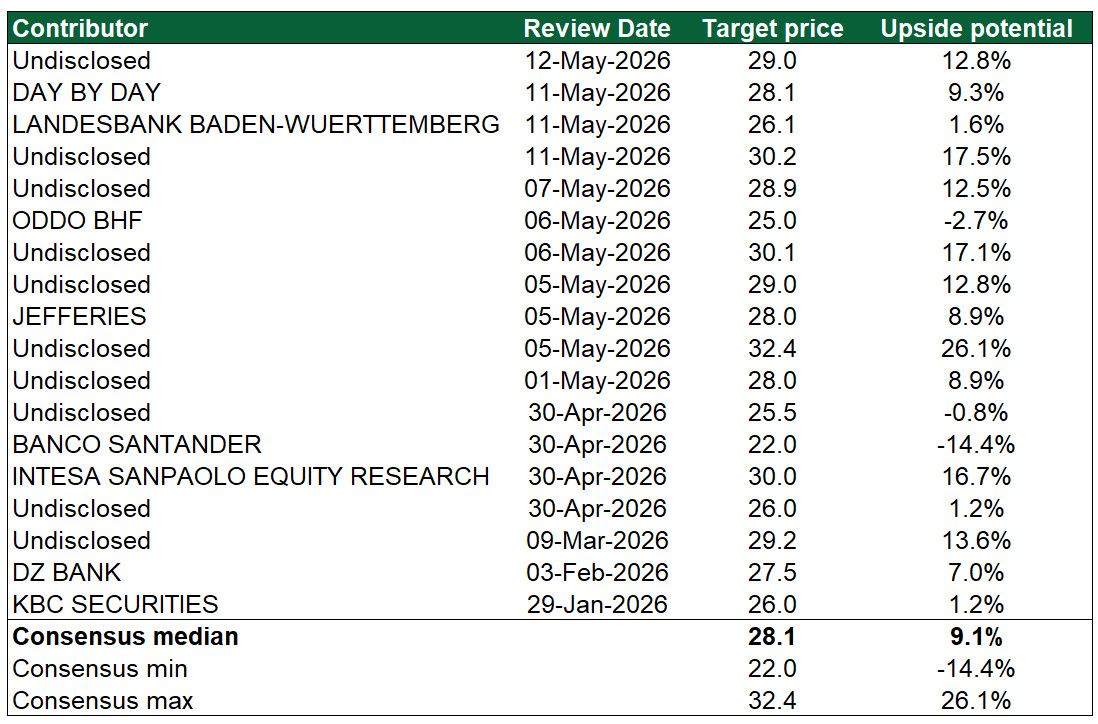

ING Groep Kursziele

Analysten behalten insgesamt einen moderat optimistischen Blick auf die Aktien von ING Groep. Das mediane Kursziel auf 12-Monats-Sicht beträgt €28,1, was etwa 4% über den aktuellen Marktkursen liegt. Dabei ist für ING Groep eine Dynamik typisch, bei der Kursziele oft der tatsächlichen Kursbewegung folgen: Auch die jüngste Veröffentlichung der Berichterstattung ging mit Aufwärtsrevisionen der Targets einher.

Unter Berücksichtigung dieser Besonderheit können die Aktien im Laufe des Jahres potenziell das Niveau von €30 erreichen. In Kombination mit einer prognostizierten Dividendenrendite von rund 5,1% kann die Gesamtrendite der Investition 10% übersteigen, was angesichts des relativ konservativen Geschäftsmodells der Bank attraktiv wirkt.

Quelle: vom Autor erstellt

Wesentliche Risiken

- Wenn die EZB aus irgendeinem Grund von Zinserhöhungen absieht, könnte das Wachstum des Nettozinsertrags von ING Groep ausbleiben. Obwohl dies sich kaum auf progressive Dividendenzahlungen auswirken dürfte, könnte das Kurssteigerungspotenzial niedriger als erwartet ausfallen.

- Die Bankenindustrie unterliegt einer strengen Regulierung, und eine Verschärfung der Gesetzgebung kann das Gewinn- und Expansionspotenzial der Bank durch Anforderungen an Kapital und Liquidität begrenzen.

- Eine Verlangsamung des Wirtschaftswachstums in den wichtigsten Regionen, ausgelöst durch Schock-Ölpreise und Störungen in globalen Lieferketten, kann die Stimmung in der Wirtschaft negativ beeinflussen und ING daran hindern, das Kreditportfolio planmäßig auszubauen.

- Die Finanzprognose von ING berücksichtigt nicht den geplanten Verkauf des Russlandgeschäfts, der sich negativ auf die Gewinn- und Verlustrechnung (P&L) in Höhe von €0,8 Mrd. auswirken kann. Die Termine für den Abschluss der Transaktion bleiben jedoch ungewiss, da die erforderlichen Genehmigungen der Regulierungsbehörden noch nicht vorliegen. Zudem werden Dividendenzahlungen auf Basis des zugrunde liegenden Nettogewinns berechnet, sodass dieser einmalige Faktor die Ausschüttungen an die Aktionäre nicht beeinflussen wird.

ING Groep Aktie Chart

Disclaimer & Risikohinweis

Freedom24 bietet Finanzdienstleistungen in der Europäischen Union gemäß der CIF 275/15-Lizenz für alle Arten von Aktivitäten an, die von Unternehmen benötigt werden, erteilt von der Cyprus Securities and Exchange Commission (CySEC) am 20.05.2015.

Haftungsausschluss: Weitere Informationen sind auf Anfrage erhältlich. Anlagen in Wertpapieren und anderen Finanzinstrumenten sind immer mit Risiken eines Kapitalverlusts verbunden. Der Kunde ist aufgefordert, sich selbst zu informieren und sich mit den Risikohinweisen vertraut zu machen. Meinungen und Einschätzungen sind die Grundlagen unserer Beurteilung zum Zeitpunkt der Erstellung dieses Materials und können ohne Vorankündigung geändert werden. Provisionen, Gebühren oder andere Abgaben können die finanzielle Rendite mindern. Die vergangene Wertentwicklung ist kein Indikator für zukünftige Ergebnisse. Dieses Material ist nicht als Angebot oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten gedacht. Die hierin enthaltenen Meinungen und Empfehlungen berücksichtigen nicht die individuellen Umstände, Ziele oder Bedürfnisse des Kunden und stellen keine Anlageberatung dar. Der Empfänger dieses Dokuments muss seine eigenen, unabhängigen Entscheidungen über die hierin genannten Wertpapiere oder Finanzinstrumente treffen. Die Informationen stammen aus Quellen, die von Freedom24 oder seinen verbundenen Unternehmen und/oder Tochtergesellschaften (insgesamt Freedom24) als zuverlässig erachtet werden, aber sie garantieren nicht ihre Vollständigkeit oder Richtigkeit, mit Ausnahme von etwaigen Angaben hinsichtlich der Offenlegungen gegenüber der FFCY und/oder ihre verbundenen Unternehmen und die Beteiligung des Analysten an dem Emittenten, der Gegenstand der Untersuchung ist. Sofern nicht anders angegeben sind alle Preise Richtwerte zum Zeitpunkt des Börsenschlusses für die besprochenen Wertpapiere.

Bitte beachten Sie, dass jede Investition in Wertpapiere und andere Finanzinstrumente immer mit dem Risiko eines Kapitalverlustes verbunden ist. Es ist wichtig, dass Sie Ihre eigene Analyse durchführen, bevor Sie eine Investition tätigen.

Themen im Artikel

Infos über Freedom24

- Online Broker

- ETF Broker

- Fonds Broker

Freedom24 ist die EU-Tochtergesellschaft der an der NASDAQ gelisteten und von der SEC lizenzierten Freedom Holding Corp.

Freedom24 ermöglicht den Handel an 15 Börsenplätzen in Europa, Nordamerika und Asien. Über die Plattform sind über 1 Mio. Wertpapiere und Märkte verfügbar, darunter n...

Freedom24 Nachrichten

-

Aktie im Fokus: British American Tobacco – Defensive Investition mit 5,6% Dividendenrendite

British American Tobacco (BTI) ist weltweit in der Herstellung und dem Vertrieb von Tabakprodukten tätig. Das Segment der traditionellen Zigaretten des Unternehmens deckt alle Preiskategorien...

-

Aktie im Fokus: TPG – Manager alternativer Vermögenswerte mit Engagement in KI, attraktiver Bewertung und 5,4% Dividendenrendite

TPG ist ein international diversifiziertes Unternehmen für die Verwaltung alternativer Vermögenswerte mit einem verwalteten Vermögen von 306 Mrd. $. TPG tätigt Investitionen über sechs multistrategische...

-

Aktie im Fokus: A2A S.p.A. – Profiteur der Energiewende mit 4,6% Dividendenrendite

A2A S.p.A. (A2A) ist italienischer Versorgerkonzern, der in den Bereichen Erzeugung, Verteilung und Verkauf von Strom und Gas, Fernwärme, Umweltdienstleistungen sowie integriertes Wassermanagement tätig ist....

-

Aktie im Fokus: OneMain Holdings – Unternehmen aus dem Bereich Verbraucherkredite mit 7,5% Dividendenrendite

OneMain Holdings Inc. (OMF) — ein amerikanisches Unternehmen, das Verbraucherkredite vergibt. Es ist auf die Betreuung von Kreditnehmern spezialisiert, die nur eingeschränkten Zugang zu Bankfinanzierungen...

-

Aktie im Fokus: Renault mit großem Abschlag und fast 8% Dividendenrendite

Die Renault Group ist ein französischer Automobilhersteller, der mit dem Verkauf von Pkw, Nutzfahrzeugen, Ersatzteilen, Services und Finanzdienstleistungen Geld verdient. Zur Gruppe gehören die Marken...

Weitere Trading News

Aktie im Fokus: Puma – Analysten von Bernstein sehen über 20% Kurspotenzial

Die im MDAX enthaltene Aktie von Puma notierte am 29. Mai 2026 notierte via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 30,31...

Aktie im Fokus: T-Mobile US kämpft um den charttechnischen Durchbruch!

Die Aktie von T-Mobile US (WKN: A1T7LU) war vom Tief des Jahres 2022 bei 101,51 USD bis auf ein im März 2025 bei 276,49 USD...

Aktie im Fokus: Deutz – Analysten von Warburg Research sehen fast 50% Kurspotenzial

Die im MDAX enthaltene Aktie des Konzerns Deutz notierte am 27. Februar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 12,50...

DAX kann 25 000er-Marke behaupten – Techs wackeln trotz guter TSMC-Zahlen weiter

Nach einem tiefroten Start haben Schnäppchenjäger den DAX heute zurück über die Marke von 25 000 Punkten gekauft. Hilfreich dafür waren auch die guten Quartalszahlen...

Aktie im Fokus: Deutsche Telekom – Analysten von J. P. Morgan erwarten über 50% Kurspotenzial

Die im DAX eingebundene Aktie des Konzerns Deutsche Telekom notierte am 27. Februar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von...

Aktie im Fokus: Puma testet den SMA 50 als Sprungbrett!

Die Puma-Aktie (WKN: 696960) hatte oberhalb des im November 2025 bei 15,30 EUR markierten Dekadentiefs eine große Bodenbildung vollzogen und mit einem nachhaltigen Anstieg über...

Geopolitischer Schock-Zustand: DAX wird zum Spielball – Wackelt jetzt die 25.000-Punkte-Bastion?

Nach einer extrem schwachen Handelswoche, in der der deutsche Leitindex von seinen jüngsten Allzeithochs gnadenlos abverkauft wurde und ein herbes Wochenminus von 2,23 Prozent verbuchte,...

Gold: Performance im roten Bereich trotz Zentralbank-Unterstützung

Der Preis für eine Feinunze Gold beendete die Handelswoche vom 06. bis 10. Juli letztlich mit einem Minus, die Monats-Performance ist noch knapp im grünen...

DAX kämpft um die 25 000 Punkte Marke – Geopolitik zurück auf dem Parkett

Der DAX rutscht zum Start in die neue Handelswoche wieder unter die Marke von 25 000 Punkten und muss damit der steigenden geopolitischen Unsicherheit Tribut...

Jetzt wird’s spannend an den Märkten: heiße US-Banken-Saison mit Goldman Sachs, JPMorgan & Co. startet!

Der Xetra-DAX beendete den Freitag, den 10. Juli 2026 mit einem Kursverlust von 0,20 Prozent und 25.067,09 Punkten. Das Handelsvolumen via Xetra betrug rund 3,22...

EUR/USD – Fed-Zinserhöhung im September zu 69% erwartet

Die Wahrscheinlichkeiten einer Zinserhöhung bleiben in Bezug auf die Federal Reserve erhalten. Für den FOMC-Zinsentscheid am 29. Juli 2026 dürfte es noch keine Zinsänderungen geben,...

Aktie im Fokus: Meta kündigt eigene KI-Chips an – Analysten sehen trotz hoher Investitionen bis zu 50% Kurspotenzial

Die Meta Aktie steht im Mittelpunkt der Aufmerksamkeit. Anders als in den vergangenen Monaten geht es dieses Mal jedoch nicht um ein neues KI-Modell, sondern...

Aktie im Fokus: Volkswagen im Krisenmodus – aber aus Analystensicht auch mit bis zu 97% Kurspotential

Während VW intern um Standorte ringt, bauen chinesische Hersteller jedes Jahr Hunderte neue Modelle auf den Markt, schneller, günstiger und zunehmend besser – und das...

Goldpreis: Gold charttechnisch bis 4.770 USD möglich – Gold-Holdings via ETFs steigen auf 4.047 Tonnen

Die Experten des „World Gold Council“ (WGC) berichteten jüngst von den Mittelzuflüssen- und Abflüssen in Bezug auf die Gold-ETF-Holdings im ersten Halbjahr 2026. Die globalen...

Wochenvorschau: Nervöse Märkte – Jetzt rücken Inflation und Berichtssaison in den Fokus

Die neue Handelswoche startet mit einer spannenden Ausgangslage. Während der DAX zunächst ein neues Allzeithoch markierte, dominierten im weiteren Wochenverlauf wieder Gewinnmitnahmen. Gleichzeitig zeigten sich...

Anleihen: Renditen stabilisieren sich nach rasantem Anstieg

Das Wiederaufflammen des Iran-Kriegs samt steigendem Ölpreis wirkt sich auch im Anleihemarkt aus. „Es war viel Bewegung im Markt, jetzt hat sich das etwas beruhigt“,...

Marktausblick 2026: Aktien weiter aussichtsreich, Fragezeichen bei Gewinndynamik

„Die Aussichten für die Aktienmärkte sind unserer Ansicht nach weiter gut“, sagt Chefanlagestratege Vincenzo Vedda. Das liege vor allem an den nach wie vor sehr...

So sparen Sie durch den Kursvergleich an 3 Börsen

Bei den meisten Brokern wird eine Order automatisch an einen einzigen Handelspartner weitergeleitet. Bei justTRADE ist das anders: Sie handeln über drei deutsche Börsenplätze, sehen...

Schicksalsmarke heldenhaft verteidigt: DAX rettet sich über 25.000 Punkte – Ist der Crash abgewendet?

Aufatmen auf dem Frankfurter Parkett! Nach dem schmerzhaften Abverkauf von seinen jüngsten Allzeithochs stand der deutsche Leitindex massiv unter Druck. Eine toxische Mischung aus der...

Aktie im Fokus: Wolters Kluwers – Analysten von J. P. Morgan erwarten rund 45% Kurspotenzial

Die im EuroStoxx50 enthaltene Aktie von Wolters Kluwer notierte am 24. Februar 2026 notierte auf einem hier für die Analyse relevanten Zwischentief von 59,90 Euro....