Aktie im Fokus: TPG – Manager alternativer Vermögenswerte mit Engagement in KI, attraktiver Bewertung und 5,4% Dividendenrendite

TPG ist ein international diversifiziertes Unternehmen für die Verwaltung alternativer Vermögenswerte mit einem verwalteten Vermögen von 306 Mrd. $. TPG tätigt Investitionen über sechs multistrategische Investitionsplattformen: Capital, Growth, Impact, Credit, Real Estate und Market Solutions. Das Unternehmen wurde 1992 gegründet und führte 2022 einen Börsengang (IPO) durch.

Was ist die Idee?

-

TPG verfügt über ein stark diversifiziertes Portfolio an Vermögenswerten und Anlagestrategien, von denen ein erheblicher Teil durch Fonds mit einer Laufzeit von mehr als 10 Jahren zum Zeitpunkt der Auflegung repräsentiert ist. Das breite Spektrum an Spezialisierungen trägt zur Stabilität der Erträge bei und verringert die Abhängigkeit des Unternehmens von einzelnen Marktsegmenten.

- Große Investitionen im Bereich der künstlichen Intelligenz innerhalb von Private-Equity-Fonds, darunter Anthropic, OpenAI und SpaceX, bilden einen potenziell starken Wachstumstreiber. Dieser kann sich sowohl durch erfolgreiche Exits aus den Assets im Falle ihrer IPOs als auch durch den Anstieg des beizulegenden Zeitwerts anderer KI-Projekte im Investmentportfolio des Unternehmens realisieren.

- Im 1. Quartal 2026 zeigte TPG ein anhaltendes Wachstum der Provisionsumsätze und eine Verbesserung der Marge des Provisionsgewinns, was letztlich zu einem Anstieg des zur Ausschüttung verfügbaren Gewinns führte. Das Management hob gesondert die robusten Ergebnisse der Software-Portfoliounternehmen sowie den stabilen Zustand der Investitionen der Credit-Plattform hervor.

- Obwohl die Dividenden von TPG aufgrund der Volatilität der nicht provisionsbasierten Erträge nicht durchgehend konstant sind, wächst die Basis für ihre Ausschüttung in den letzten Jahren kontinuierlich, und die aktuelle Dividendenrendite wirkt sehr attraktiv.

- Die Investmentattraktivität des Unternehmens wird durch die zurückhaltende Bewertung des Sektors der Verwalter alternativer Vermögenswerte ergänzt, die sich 2026 vor dem Hintergrund negativer Marktstimmung herausgebildet hat. TPG wird sogar im Vergleich zu Peers auf einem recht moderaten Niveau gehandelt, was Potenzial für einen erheblichen Wertzuwachs schafft, sobald sich die Anlegerstimmung gegenüber dem Segment Private Credit verbessert.

Warum gefällt uns TPG Inc?

Grund 1: Diversifizierung des Portfolios nach Strategien und Anlageklassen

TPG zählt zu den weltweit führenden Investoren in alternative Anlagen und setzt auf die am schnellsten wachsenden Marktsegmente. Das Unternehmen bietet eine breite Palette von Anlagestrategien und legt dabei den Schwerpunkt auf Private Equity, Kreditgeschäft und Immobilien. TPG beschäftigt rund 690 Investmentspezialisten und operative Manager. Sie sind in Branchenteams organisiert und arbeiten eng zusammen, indem sie marktbezogene Analysen und Trends unternehmensweit austauschen.

Dieses über Jahrzehnte aufgebaute Ökosystem des Erfahrungsaustauschs und der Plattformsynergien ermöglicht ein effizientes Management eines Portfolios, das mehr als 400 aktive Unternehmen, rund 300 Immobilienobjekte und über 6 400 Kreditpositionen in 33 Ländern umfasst.

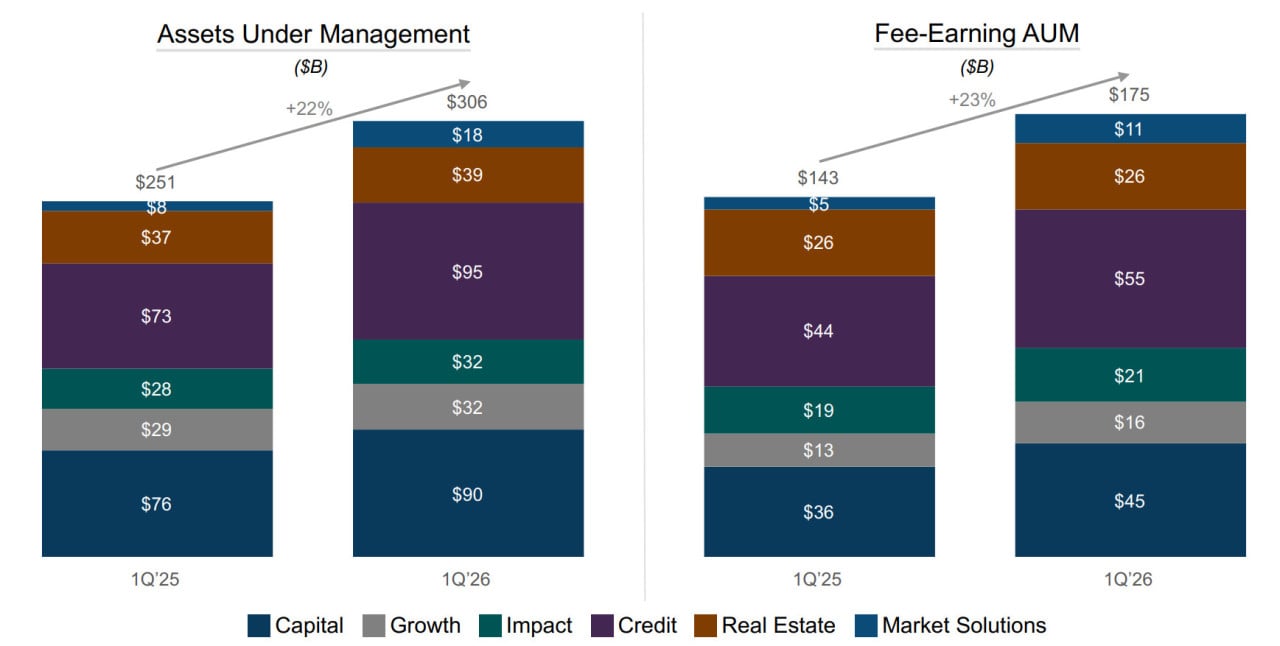

Das verwaltete Vermögen (AUM) von TPG beträgt $306,2 Mrd. und ist auf sechs strategische Investmentplattformen verteilt:

Credit (31% AUM) — der größte Bereich von TPG, der ein breites Spektrum an Schuldinstrumenten unterschiedlicher Typen, Strukturen und Branchen abdeckt. Rund ein Drittel des Plattformkapitals entfällt auf assetbesicherte Finanzierungen im Investment-Grade-Bereich und Direct Lending, einschließlich der Vergabe von Wohnimmobilienhypotheken. Die Abteilung Credit Solutions ist auf Distressed- und Pre-Default-Assets sowie Sondersituationen an den öffentlichen und privaten Märkten Nordamerikas und Europas spezialisiert. Das Team arbeitet eng mit Unternehmen, Finanzsponsoren und Unternehmenseigentümern zusammen und bietet Expertise in der Kapitalstrukturierung zur Lösung spezifischer finanzieller Aufgaben. Der Bereich Direct Lending betreibt Underwriting und aktives Management eines diversifizierten Kreditportfolios für Unternehmen aus dem unteren Segment des Mittelstands, wobei überwiegend vorrangig besicherte Kredite vergeben werden. Weitere Schwerpunkte der Plattform sind syndizierte Kredite, vorrangig besicherte Bankdarlehen unterhalb des Investment-Grade, Arbitragestrategien sowie verschiedene Arten von Wertpapieren.

Capital (29,3% AUM) — Fokus auf große Private-Equity-Transaktionen in Nordamerika, Europa und im asiatisch-pazifischen Raum, die eine tiefe operative Kontrolle und strategische Mitwirkung am Geschäft voraussetzen. Im Rahmen eines thematischen Ansatzes führt das Team sowohl klassische Buy-outs als auch komplexe Unternehmensumgestaltungen (zum Beispiel Ausgliederungen von Unternehmensbereichen in eigenständige Einheiten, carve-outs) durch und tätigt zudem großvolumige Eigenkapitalinvestitionen in dynamisch wachsende Unternehmen, die von langfristigen strukturellen Trends in der Wirtschaft profitieren.

Real Estate (12,8% AUM) — Immobilieninvestitionen in den usa, in asien und in europa. Die Strategie basiert auf dem Erwerb von Beteiligungen an unterbewerteten oder ineffizient gemanagten Objekten mit anschließender Verbesserung ihrer operativen Kennzahlen. Das Portfolio ist über Segmente wie Mietwohnraum, Industrie- und Logistikimmobilien, Self-Storage-Lager, Objekte für den biomedizinischen Bereich, Studentenwohnheime und medizinische Büroflächen diversifiziert. Weitere Taktiken umfassen die Teilnahme an Sale-Leaseback-Transaktionen, die Vergabe und das Management von gewerblichen Hypothekendarlehen in Nordamerika sowie den Kauf hochverzinslicher Kredite und immobilienbezogener Wertpapiere.

Growth (10,6% AUM) — eine Plattform für Investitionen in Growth-Equity und mittelständische Unternehmen. Sie verfügt über ein flexibleres Mandat als die Plattform Capital und richtet sich unter anderem an kleinere Unternehmen in früheren Entwicklungsphasen. Priorisiert werden Branchen wie Technologie, digitale Medien, Life Sciences und Sport. Dazu gehört auch eine Strategie zum Erwerb von Unternehmen aus dem unteren und mittleren Marktsegment in asien.

Impact (10,3% AUM) — eine Anlagestrategie zu kommerziellen Bedingungen (non-concessionary), die auf die Erzielung messbarer sozialer und ökologischer Vorteile ohne Einbußen bei der Rendite abzielt. Sie sucht Chancen in Bereichen wie Klima und Naturschutz, Bildung, finanzielle Inklusion, Lebensmittelproduktion und Landwirtschaft, Gesundheitswesen sowie weiteren angrenzenden Feldern. Klimaorientierte Produkte fokussieren konkret auf „saubere Elektronen“, „saubere Moleküle“ und Materialien sowie auf Anpassungslösungen. Dieses Segment umfasst auch die Plattform TPG NEXT für andere vielversprechende Manager alternativer Anlagen, denen strategisches Minderheitskapital und operative Unterstützung beim Aufbau ihres Geschäfts bereitgestellt werden.

Market Solutions (5,9% AUM) — eine Gesamtheit einzelner Strategien, die das Ökosystem und die Expertise von TPG nutzen, um in Nischenmärkten im privaten und öffentlichen Sektor zu agieren. Dazu gehört insbesondere das erworbene Geschäft Peppertree, das in Mobilfunkmasten investiert.

Quelle: TPG Q1 2026 earnings presentation

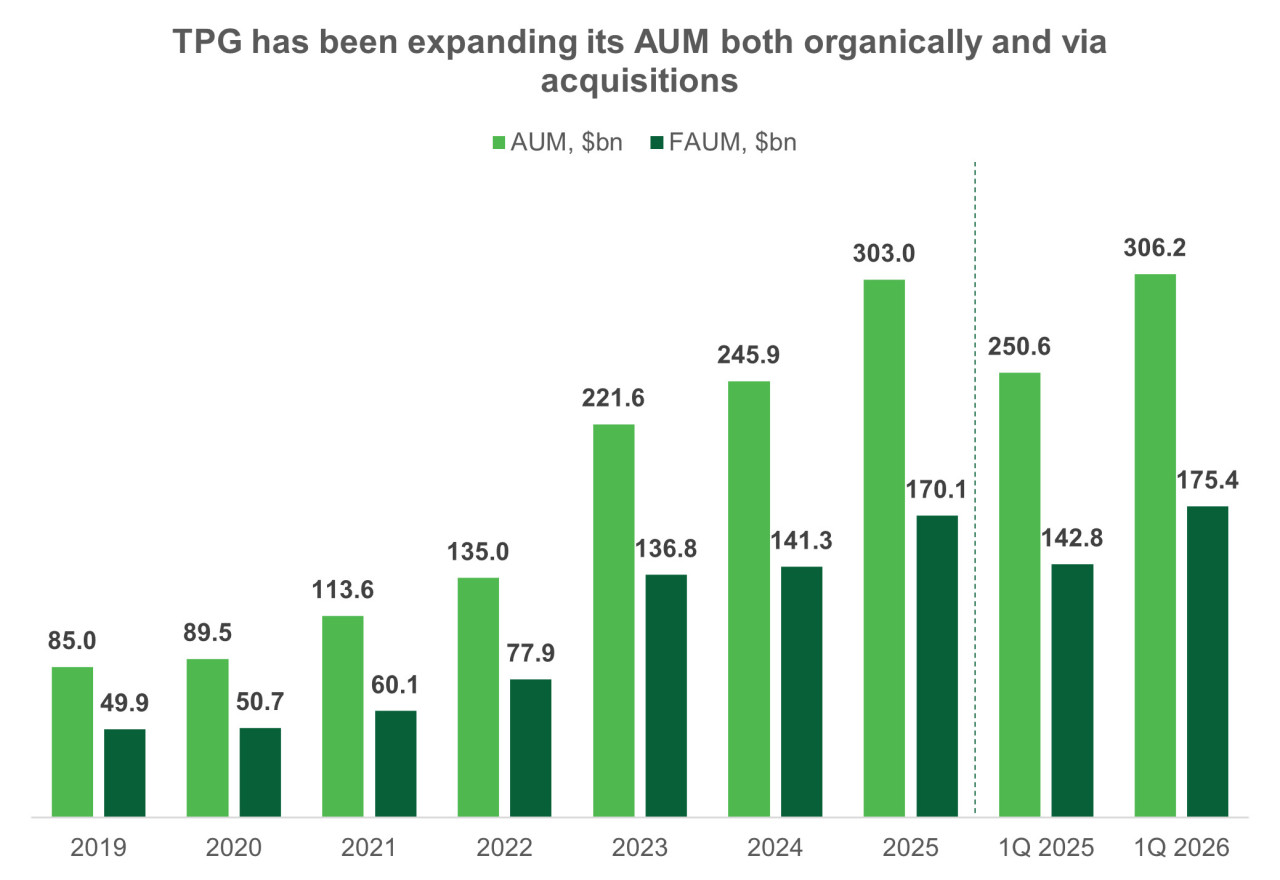

In den letzten sieben Jahren hat TPG das AUM mit einer durchschnittlichen Rate von 23,6% pro Jahr gesteigert. Dieses Wachstum wurde sowohl durch eigene Ressourcen des Unternehmens als auch durch zwei wichtige Akquisitionen getragen: den Kauf der Investmentgesellschaft Angelo Gordon, die sich auf Kredite und Immobilien spezialisiert, im Jahr 2023 sowie die Übernahme der Investmentgesellschaft Peppertree, die auf Infrastruktur für drahtlose Kommunikation ausgerichtet ist, im Jahr 2025.

Das Volumen der gebührenrelevanten verwalteten Vermögen (FAUM) wuchs in vergleichbarem Tempo — die durchschnittliche jährliche Wachstumsrate (CAGR) in den Jahren 2019–2025 betrug 22,7%. Die Kennzahl FAUM stellt den Teil der gesamten verwalteten Vermögen dar, für den TPG Anspruch auf Managementgebühren hat. Nicht enthalten sind Vermögenswerte, für die ausschließlich Erfolgsgebühren gezahlt werden, sowie einige Vermögenswerte in Kredit- und Immobilienfonds, bei denen andere Methoden der Gebührenberechnung angewandt werden. Diese Kennzahl dient als Basis für stabile Erträge und ist ein wesentlicher Faktor für die Nachhaltigkeit der Dividendenausschüttungen.

Zum Zeitpunkt der Fondsauflegung waren rund 67% des gesamten AUM und 69% des FAUM auf Produkte mit einer Investitionsdauer von mehr als 10 Jahren verteilt. Weitere 16% des AUM und 13% des FAUM entfielen auf unbefristete Investmentprodukte. Dabei entfallen auf Fonds mit einer Laufzeit von weniger als vier Jahren weniger als 1% des gesamten AUM. Diese Struktur verschafft TPG eine außergewöhnlich hohe Stabilität der Gebühreneinnahmenbasis.

Neben der Portfoliodiversifizierung und der Stabilität der Finanzierungsquellen hält TPG Beteiligungen am Eigenkapital führender Akteure im Bereich künstliche Intelligenz, darunter Anthropic, OpenAI und potenziell SpaceX, und verfügt zudem über mehrere weitere KI-bezogene Investments, wie von der Unternehmensleitung erwähnt. Mit dem Börsengang dieser bekannten Unternehmen kann TPG von erfolgreichen Exits profitieren, was zugleich den Wert und die Investmentattraktivität des verbleibenden Teils ihres KI-Asset-Portfolios erhöhen kann.

Quelle: vom Autor erstellt

Grund 2: Starke Ergebnisse trotz ungünstiger Marktbedingungen

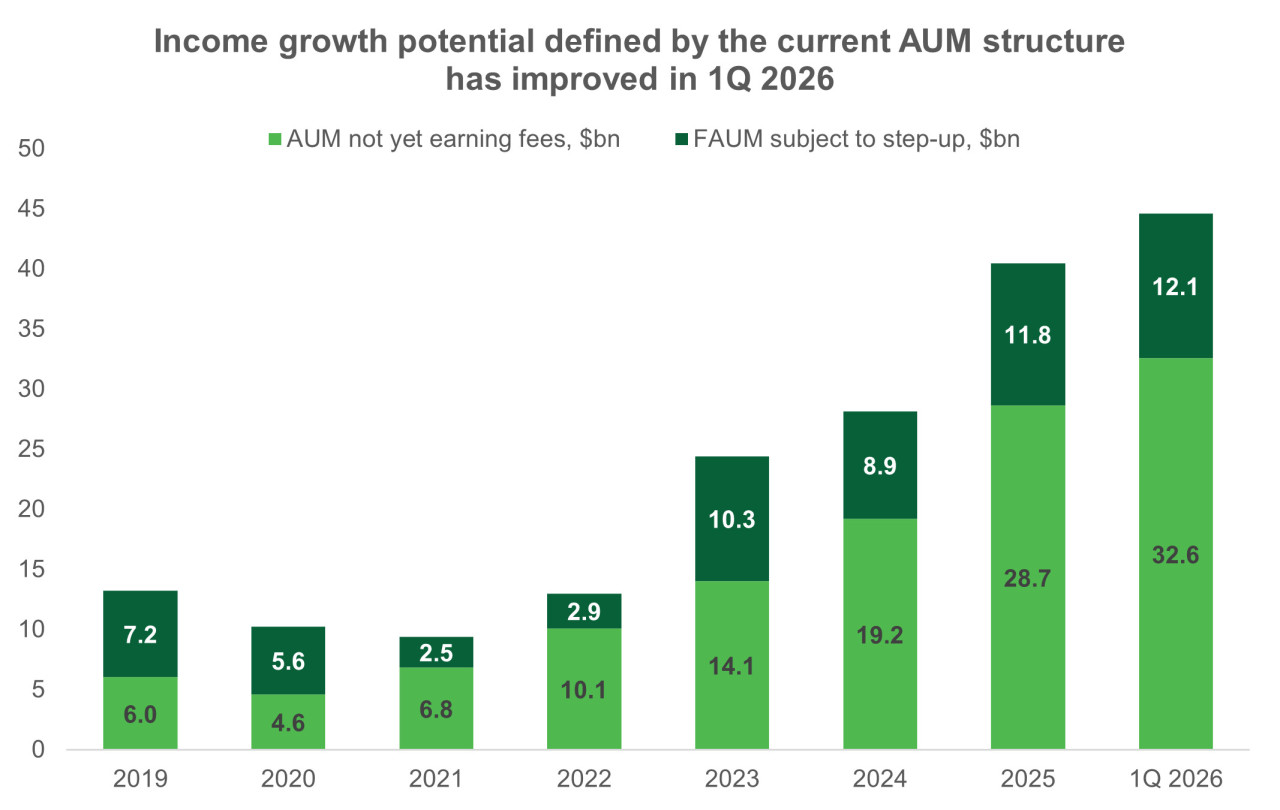

Im 1. Quartal 2026 stieg das Volumen der verwalteten Vermögen, für die noch keine Gebühren anfallen, um 13,6% auf $32,6 Mrd., und das Volumen des FAUM mit step-up-Potenzial erhöhte sich um 2,0% auf $12,1 Mrd. Die erste Kennzahl spiegelt die Summe der Kapitalzusagen wider, die noch nicht investiert oder noch nicht als aktiv gelten, jedoch mit ihrer Allokation in Vermögenswerte in das FAUM einfließen.

Die zweite Kennzahl stellt den Teil des FAUM innerhalb bestimmter Fondsstrukturen dar, bei denen der Satz der Managementgebühr bei Erreichen festgelegter Schwellenwerte steigt: zum Beispiel mit fortschreitender Kapitalinvestition oder wenn der Fonds eine bestimmte Phase seines Lebenszyklus erreicht. Das Wachstum beider Kennzahlen weist auf das Potenzial hin, die stabilen Gebühreneinnahmen kurzfristig durch bereits eingeworbenes Kapital zu erhöhen.

Quelle: vom Autor erstellt

Im 1. Quartal 2026 verdoppelte TPG außerdem das Investitionsvolumen auf $14,4 Mrd., wobei weiterhin $72,8 Mrd. zur Anlage verfügbar waren. Das Management betonte, dass das aktuelle volatile Marktumfeld ein breites Spektrum attraktiver Investmentchancen schafft, insbesondere im Segment Private Credit, in dem qualitativ hochwertige Kreditnehmer unter erhöhter Unsicherheit daran interessiert sind, Liquidität zu vorteilhaften Konditionen aufzunehmen.

Das Volumen der Asset-Verkäufe belief sich auf $8,7 Mrd. und lag damit ebenfalls etwa doppelt so hoch wie im Vorjahr. Den Hauptbeitrag lieferten zwei strategische Exits: der Verkauf von OneOncology an Cencora sowie der Verkauf des Geschäfts für digitale Energie Intersect aus dem Rise-Climate-Fonds an die Google. Beide Transaktionen erzielten eine außergewöhnlich hohe Rendite in weniger als vier Jahren seit der Erstinvestition.

Die Gebührenumsätze stiegen gegenüber dem Vorjahr um 17% dank eines Anstiegs der Managementgebühren um 15% sowie eines Wachstums der Transaktions- und Monitoringgebühren um 33%. Der Gebührengewinn stieg gegenüber dem Vorjahr um 36%, und sein TTM-Wert überschritt erstmals in der Geschichte von TPG die Schwelle von $1 Mrd.

In diesem Zusammenhang stieg das zur Ausschüttung verfügbare Ergebnis, das die Höhe der gezahlten Dividenden direkt bestimmt, gegenüber dem Vorjahr um 66%. Diese nicht nach gaap berechneten Kennzahlen werden vom Management als diejenige Darstellung genutzt, die die stabilen Ertragsquellen, welche die Ausschüttungen an die Aktionäre bestimmen, am genauesten widerspiegelt.

Die gaap-Kennzahlen enthalten zudem den Effekt nicht realisierter Neubewertungen von Vermögenswerten, der zusätzliche Volatilität bringt. Im 1. Quartal 2026 halbierte sich der gaap-Umsatz aufgrund des negativen Einflusses nicht realisierter Erfolgsvergütungen: Sie wandelten sich von einem Ertrag in Höhe von $237 Mio. im 1. Quartal 2025 zu einem Verlust in Höhe von $462 Mio. im 1. Quartal 2026. Den größten Einfluss hatte die Neubewertung im Segment Capital, also im Private-Equity-Portfolio.

Das Management merkte den ausschließlich marktbedingten Charakter dieses Effekts an. Da die meisten Portfoliounternehmen nicht börsennotiert sind, wird ihr Wert regelmäßig anhand von Multiplikatoren vergleichbarer börsennotierter Unternehmen überprüft. Eine deutliche Kompression der Markt-Multiplikatoren in verschiedenen Sektoren führte zu einer negativen Neubewertung der Vermögenswerte und entsprechend zu einem Rückgang der abgegrenzten Erfolgsgebühren.

Gleichzeitig blieben die fundamentalen Geschäftskennzahlen der Portfoliounternehmen stark, und die internen Wachstumsprognosen für die Investments änderten sich nicht. Was die Risiken im Zusammenhang mit der KI-Transformation betrifft, so erzielte der Softwareteil des Private-Equity-Portfolios weiterhin attraktive Ergebnisse und implementierte aktiv agentenbasierte Lösungen. Auf den Plattformen Capital und Growth stieg der gesamte Auftragsbestand der Software-Portfoliounternehmen um mehr als 20% gegenüber dem Vorjahr. Diese nicht realisierten Verluste beeinflussen das zur Ausschüttung verfügbare Ergebnis erst zum Zeitpunkt des Exits, und die lange Laufzeit der Fonds ermöglicht es TPG, Zwangsverkäufe von Vermögenswerten zu vermeiden.

Mit Blick auf das Kreditportfolio von TPG hob das Management dessen anhaltende Stabilität und die erfolgreiche Kapitalaufnahme hervor. Der Portfoliowert stieg um 2% im 1. Quartal und um 11% TTM. Mit langjähriger Branchenerfahrung setzt TPG bei Investments mehrere Schutzmechanismen ein. Im Mittelstandssegment fokussiert sich das Unternehmen auf den vorrangigen Teil der Fremdkapitalstruktur und hält ein konservatives durchschnittliches Verhältnis von Kredit zu Sicherheitenwert von 42% aufrecht. Infolgedessen blieb der Anteil notleidender Kredite stabil bei etwas über 1%, und die Portfoliounternehmen steigerten weiterhin ihre organische EBITDA. In den Segmenten Kreditlösungen für Sondersituationen und assetbesicherte Finanzierungen sind die Portfolios zusätzlich durch Sicherheiten geschützt.

Das Management verwies auf eine erhöhte Nachfrage institutioneller Investoren nach seiner Private-Credit-Plattform sowie nur ein moderates Volumen an Rücknahmen von Anteilen aus einigen auf Privatkunden ausgerichteten Kreditfonds. So verzeichnete sein nicht börsengehandelter Business-Development-Company-Fonds (BDC) TCAP einen Bruttomittelzufluss von $193 Mio. bei Abflüssen von $31 Mio., was rund 1,3% der ausstehenden Aktien entspricht. Damit gab es zwar Abflüsse aus Private-Credit-Strategien unter dem Einfluss der allgemeinen Marktstimmung, deren Umfang blieb jedoch äußerst begrenzt.

Damit verfügt TPG über ein gut diversifiziertes Investmentportfolio über verschiedene Anlageklassen hinweg, ein begrenztes Kreditrisiko und starke Ergebnisse der Credit-Plattform. Das Unternehmen zieht weiterhin erfolgreich Kapital an und besitzt ein erhebliches Potenzial für weiteres Wachstum der Gebühreneinnahmen. Die aktuellen Finanzergebnisse stehen unter Druck durch negative Neubewertungen von Vermögenswerten, die die realisierte Gewinnentwicklung und die Basis für Dividendenausschüttungen nicht beeinflussen.

Die Kapitalzuflüsse institutioneller Investoren bleiben stabil, und die aktuelle Marktlage schafft attraktive Möglichkeiten für neue Investments. Gleichzeitig werden die Aktien von TPG vor dem Hintergrund schwankender Marktstimmungen und übertriebener Sorgen bezüglich des Private-Credit-Segments rund 35% unter den Niveaus zu Jahresbeginn gehandelt.

Grund 3: Attraktive Dividendenrendite

Die Kennzahl Distributable Earnings (DE) schließt nicht realisierte Erfolgsgebühren und Investmenterträge, aktienbasierte Vergütungsaufwendungen, Abschreibungen sowie den Nettoertrag oder -verlust, der nicht beherrschenden Anteilen an konsolidierten Unternehmen zuzurechnen ist, zusammen mit einer Reihe weiterer Posten aus. Damit bereinigt diese Kennzahl die Basis für Dividendenausschüttungen um volatile und nicht zahlungswirksame Komponenten und bindet sie an stabilere Ertragsquellen.

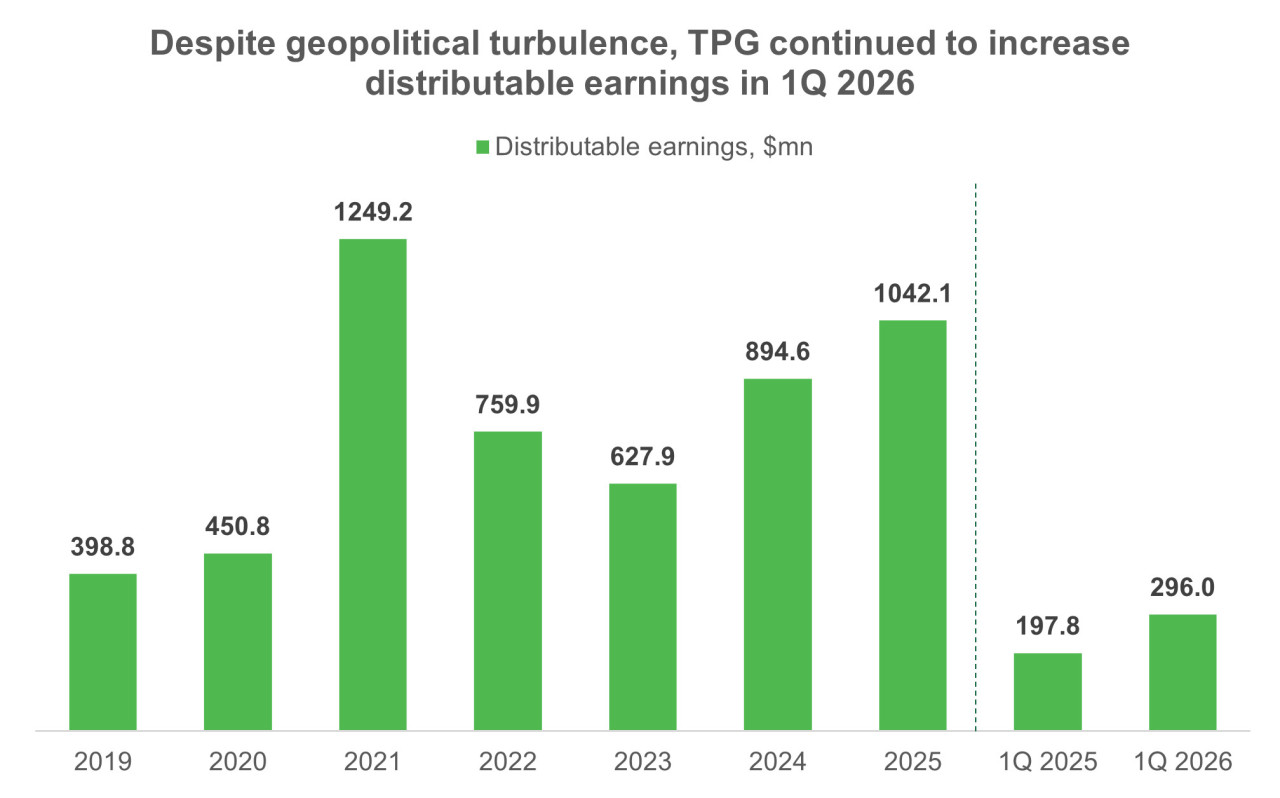

Das zur Ausschüttung verfügbare Ergebnis stieg 2021 stark an, getragen von Rekord-Erfolgsgebühren in einem außergewöhnlich günstigen Marktumfeld. Ab 2023 trat das Unternehmen in eine neue Wachstumsphase ein. 2025 stieg die DE-Kennzahl um 16,5% gegenüber dem Vorjahr, und das 1. Quartal 2026 war durch ein weiteres Wachstum um 49,6% auf $296 Mio. gekennzeichnet.

Quelle: vom Autor erstellt

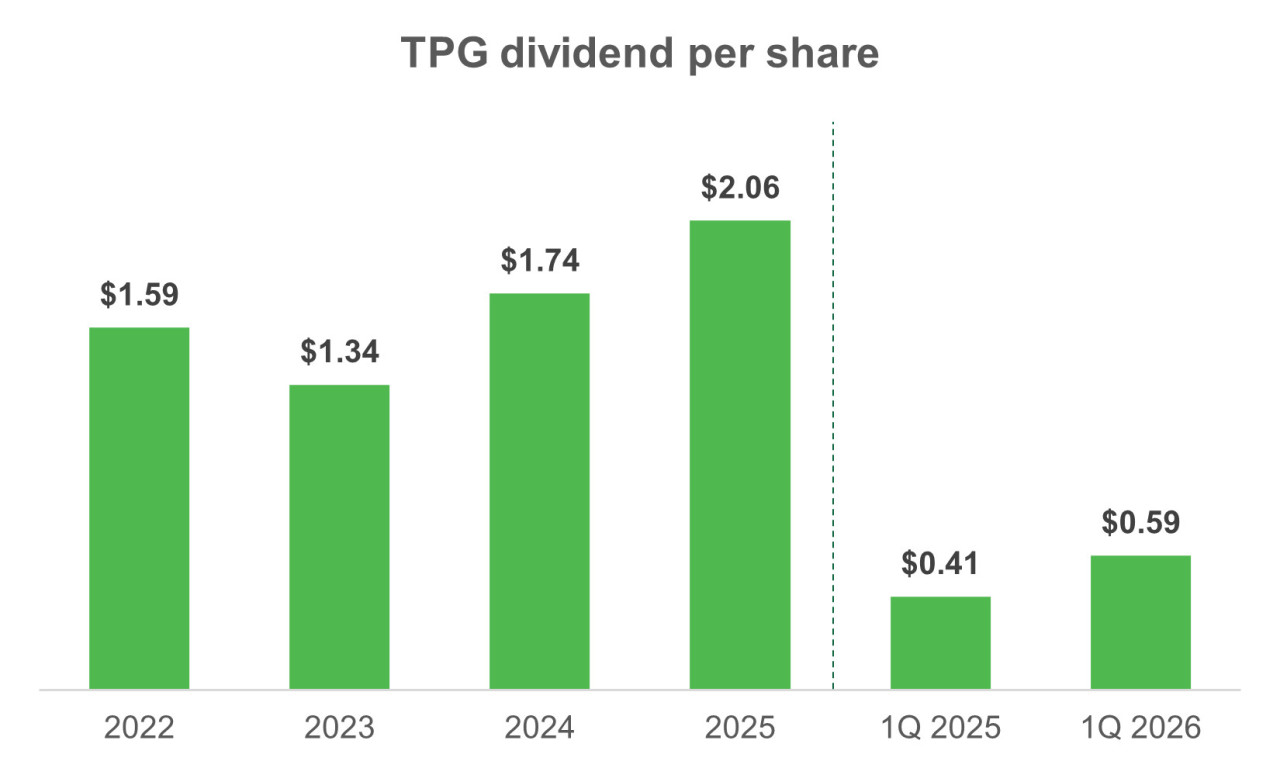

Die Dividendenhöhe variiert von Quartal zu Quartal und von Jahr zu Jahr, das Gesamtniveau der Ausschüttungen bleibt jedoch im Verhältnis zum aktuellen Aktienkurs attraktiv. Die kumulierten Dividenden der letzten vier Quartale in Höhe von $2,24 je Aktie ermöglichen eine aktuelle Dividendenrendite von etwa 5,4%. Dabei lagen die beiden letzten Quartalsdividenden — $0,61 je Aktie für das 4. Quartal 2025 und $0,59 je Aktie für das 1. Quartal 2026 — um 15% bzw. 44% über den Niveaus der entsprechenden Vorjahreszeiträume. Laut dem Konsens der Analysten von Refinitiv könnte die Forward-Dividendenrendite 6,4% erreichen.

Auch wenn die Dividendenausschüttungen von TPG aufgrund der Abhängigkeit eines Teils der Erträge von den Investmentergebnissen nicht vollständig vorhersehbar sind, wird die attraktive Dividendenrendite durch ein erhebliches Potenzial für Kurssteigerungen und eine moderate Marktbewertung des Unternehmens ergänzt. Zusammen ergeben diese Faktoren ein attraktives Verhältnis von potenzieller Rendite zu Risiko für Investoren.

Quelle: vom Autor erstellt

TPG Finanzergebnisse

Die Finanzergebnisse von TPG TTM zum Ende des 1. Quartals 2026 stellen sich wie folgt dar:

- Der Umsatz sank um 11,5% gegenüber 2025, was durch einen starken Einbruch im 1. Quartal 2026 bedingt war — um 52% im Jahresvergleich. Gleichzeitig wuchs die stabile Gebührenkomponente des Umsatzes im 1. Quartal um 14,1%, während der Ertrag aus der Neubewertung des investierten Kapitals negativ wurde und -$120 Mio. betrug, gegenüber einem positiven Ergebnis von $491 Mio. ein Jahr zuvor. Diese Dynamik ist ausschließlich durch die buchhalterische Neubewertung nicht realisierter Erfolgsgebühren erklärbar und beeinflusst das tatsächlich zur Ausschüttung verfügbare Ergebnis erst bei Realisierung der entsprechenden Investments.

- Das Ergebnis vor Steuern ging um 35,2% auf $432 Mio. zurück, und die entsprechende Marge sank um 3,8 Prozentpunkte auf 10,4%.

- Der den Aktionären von TPG zurechenbare Nettogewinn verringerte sich um 14,5% auf $158 Mio. Dabei sank die Nettomarge nur um 0,2 Prozentpunkte und lag bei 3,8%. Der stärkere Gewinnrückgang wurde teilweise durch Steuervergünstigungen sowie durch die Zurechnung eines Teils des Nettoverlustes auf nicht beherrschende Anteile kompensiert.

Quelle: vom Autor erstellt

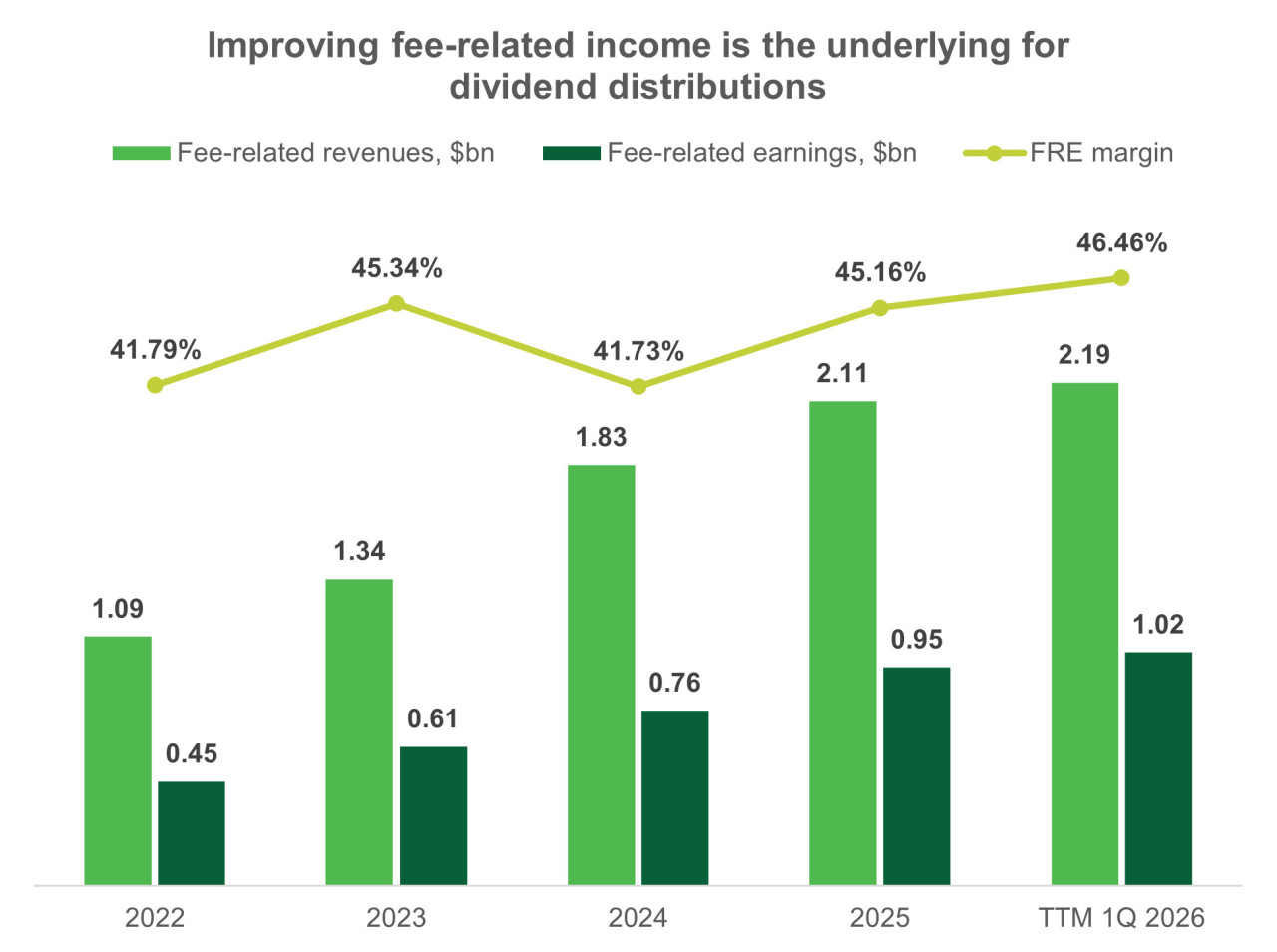

Um die Dynamik nachhaltiger Ertragsquellen anschaulicher darzustellen, verwendet TPG zusätzliche Umsatz- und Ergebniskennzahlen, die ausschließlich auf das Gebührenbusiness ausgerichtet sind. Fee-related revenues (FRR) umfassen Managementgebühren, regelmäßige Incentive-Gebühren aus unbefristeten Kapitalprodukten, die nicht von der Realisierung der Portfoliounternehmen abhängen, sowie Transaktionsgebühren, Monitoringgebühren und sonstige begleitende Erhebungen.

Fee-related earnings (FRE) werden auf Basis der FRR abzüglich regelmäßiger Betriebskosten, Barvergütungen und Leistungen sowie leistungsbezogener Zahlungen im Zusammenhang mit der Gebührenaktivität berechnet. Das Management nutzt diese Kennzahlen für Prognosen und operative Entscheidungen.

Die Gebührenumsätze TTM zum Ende des 1. Quartals beliefen sich auf $2,19 Mrd., was 3,8% über dem Niveau von 2025 liegt. Der Gebührengewinn wuchs noch schneller — um 6,8% auf $1,02 Mrd. Dabei stieg die FRE-Marge um 1,3 Prozentpunkte und erreichte 46,46%. Dank der hohen Skalierbarkeit des Geschäfts verfügt TPG über ein erhebliches Potenzial für operativen Hebel und beabsichtigt, die FRE-Marge bereits 2026 auf 47% zu erhöhen.

Quelle: vom Autor erstellt

TPG Bewertung

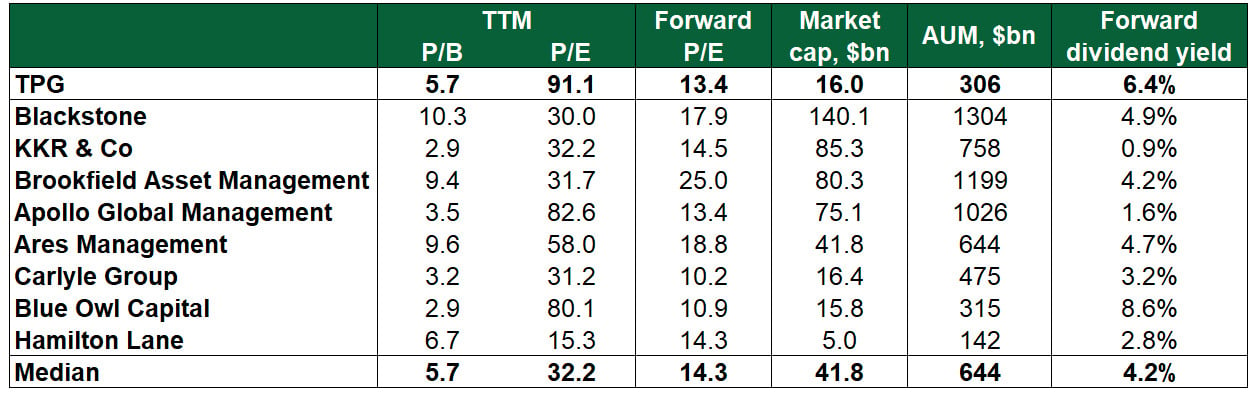

Innerhalb der breiten Gruppe der Manager alternativer Anlagen wirkt TPG nicht überbewertet. Das aktuelle KGV (P/E) des Unternehmens bleibt aufgrund nicht realisierter Verluste aus der Neubewertung der Portfoliounternehmen erhöht, die auf den Nettogewinn drücken. Eine ähnliche Situation ist auch bei einer Reihe anderer Branchenvertreter zu beobachten. Das von Analysten normalisierte Forward-KGV auf dem Niveau von 13,4x liegt dabei näher an der unteren Grenze der Spanne in der Peer-Group.

Damit besitzen die Aktien von TPG Wachstumspotenzial sowohl durch eine Erholung der Bewertungen im Sektor alternativer Investments insgesamt als auch durch eine mögliche Verringerung des Abschlags gegenüber direkten Vergleichsunternehmen. Ein zusätzlicher Vorteil ist die Dividendenrendite des Unternehmens, die weiterhin zu den höchsten unter börsennotierten Vermögensverwaltern zählt.

Quelle: vom Autor erstellt

TPG Kursziele

Auch der Konsens der Wall-Street-Analysten wirkt sehr positiv: Selbst die konservativsten Kursziele implizieren ein Aufwärtspotenzial gegenüber den aktuellen Niveaus. Das mediane Kursziel von $58 je Aktie deutet auf ein nahezu 40-prozentiges Kurspotenzial in den nächsten 12 Monaten hin, das zusätzlich durch die attraktive Dividendenrendite verstärkt werden kann.

Dieses hohe Potenzial ist die Folge eines deutlichen Rückgangs der Bewertungen von Unternehmen im Bereich alternativer Investments, der durch eine Verschlechterung der Marktstimmung ausgelöst wurde, jedoch nicht mit einer vergleichbaren Verschlechterung der fundamentalen Geschäftskennzahlen einherging.

Quelle: vom Autor erstellt

Zentrale Risiken

- TPG ist in hohem Maße von der Geschwindigkeit der Kapitalaufnahme und dem weiteren Wachstum der Allokationen in alternative Anlagen abhängig. Eine Verlangsamung der Mittelzuflüsse institutioneller Investoren oder über Kanäle der Privatkapitalverwaltung kann Druck auf das Wachstum von AUM und FRE ausüben.

- Das Unternehmen hat eine erhebliche Exponierung gegenüber dem Private-Credit-Markt. Eine Verschlechterung der Kreditqualität der Kreditnehmer, ein Anstieg der Ausfallzahlen oder Liquiditätsprobleme am Markt können sich sowohl auf die Investmentergebnisse als auch auf die Stimmung der Investoren gegenüber diesem Segment negativ auswirken.

- Zur Unterstützung des langfristigen Wachstums baut TPG die Distributionskanäle für vermögende Privatkunden zunehmend aus. Eine erhöhte Vorsicht von Privatanlegern in Bezug auf Liquidität oder Marktvolatilität kann die Kapitalaufnahme in die entsprechenden Investmentprodukte verlangsamen.

- Erträge im Zusammenhang mit den Ergebnissen der Investmenttätigkeit bleiben zyklisch und hängen von der erfolgreichen Realisierung von Vermögenswerten ab. Ein ungünstiges Umfeld an den IPO- und M&A-Märkten kann zu einer Verschiebung der Exit-Zeitpunkte und zu einem Rückgang des Volumens der Erfolgsvergütungen führen.

- Die Dividendenausschüttungen des Unternehmens sind an das zur Ausschüttung verfügbare Ergebnis gekoppelt, das nicht nur stabile Gebühreneinnahmen, sondern auch realisierte Investmenterträge umfasst. Dadurch kann die Dividendenhöhe je nach Marktlage erheblich schwanken und sich im Falle einer makroökonomischen Abschwächung verringern.

TPG Aktie Chart

Disclaimer & Risikohinweis

Freedom24 bietet Finanzdienstleistungen in der Europäischen Union gemäß der CIF 275/15-Lizenz für alle Arten von Aktivitäten an, die von Unternehmen benötigt werden, erteilt von der Cyprus Securities and Exchange Commission (CySEC) am 20.05.2015.

Haftungsausschluss: Weitere Informationen sind auf Anfrage erhältlich. Anlagen in Wertpapieren und anderen Finanzinstrumenten sind immer mit Risiken eines Kapitalverlusts verbunden. Der Kunde ist aufgefordert, sich selbst zu informieren und sich mit den Risikohinweisen vertraut zu machen. Meinungen und Einschätzungen sind die Grundlagen unserer Beurteilung zum Zeitpunkt der Erstellung dieses Materials und können ohne Vorankündigung geändert werden. Provisionen, Gebühren oder andere Abgaben können die finanzielle Rendite mindern. Die vergangene Wertentwicklung ist kein Indikator für zukünftige Ergebnisse. Dieses Material ist nicht als Angebot oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten gedacht. Die hierin enthaltenen Meinungen und Empfehlungen berücksichtigen nicht die individuellen Umstände, Ziele oder Bedürfnisse des Kunden und stellen keine Anlageberatung dar. Der Empfänger dieses Dokuments muss seine eigenen, unabhängigen Entscheidungen über die hierin genannten Wertpapiere oder Finanzinstrumente treffen. Die Informationen stammen aus Quellen, die von Freedom24 oder seinen verbundenen Unternehmen und/oder Tochtergesellschaften (insgesamt Freedom24) als zuverlässig erachtet werden, aber sie garantieren nicht ihre Vollständigkeit oder Richtigkeit, mit Ausnahme von etwaigen Angaben hinsichtlich der Offenlegungen gegenüber der FFCY und/oder ihre verbundenen Unternehmen und die Beteiligung des Analysten an dem Emittenten, der Gegenstand der Untersuchung ist. Sofern nicht anders angegeben sind alle Preise Richtwerte zum Zeitpunkt des Börsenschlusses für die besprochenen Wertpapiere.

Bitte beachten Sie, dass jede Investition in Wertpapiere und andere Finanzinstrumente immer mit dem Risiko eines Kapitalverlustes verbunden ist. Es ist wichtig, dass Sie Ihre eigene Analyse durchführen, bevor Sie eine Investition tätigen.

Themen im Artikel

Infos über Freedom24

- Online Broker

- ETF Broker

- Fonds Broker

Freedom24 ist die EU-Tochtergesellschaft der an der NASDAQ gelisteten und von der SEC lizenzierten Freedom Holding Corp.

Freedom24 ermöglicht den Handel an 15 Börsenplätzen in Europa, Nordamerika und Asien. Über die Plattform sind über 1 Mio. Wertpapiere und Märkte verfügbar, darunter n...

Freedom24 Nachrichten

-

Aktie im Fokus: British American Tobacco – Defensive Investition mit 5,6% Dividendenrendite

British American Tobacco (BTI) ist weltweit in der Herstellung und dem Vertrieb von Tabakprodukten tätig. Das Segment der traditionellen Zigaretten des Unternehmens deckt alle Preiskategorien...

-

Aktie im Fokus: A2A S.p.A. – Profiteur der Energiewende mit 4,6% Dividendenrendite

A2A S.p.A. (A2A) ist italienischer Versorgerkonzern, der in den Bereichen Erzeugung, Verteilung und Verkauf von Strom und Gas, Fernwärme, Umweltdienstleistungen sowie integriertes Wassermanagement tätig ist....

-

Aktie im Fokus: ING Groep – führende europäische Bank mit starken Kapitalkennzahlen und 5,1% Dividendenrendite

ING Groep NV bietet ein breites Spektrum an Dienstleistungen im Bereich Bankwesen, Investitionen, Lebensversicherung und andere Versicherungsarten sowie Altersvorsorge und Vermögensverwaltung an. Die Gruppe ist...

-

Aktie im Fokus: OneMain Holdings – Unternehmen aus dem Bereich Verbraucherkredite mit 7,5% Dividendenrendite

OneMain Holdings Inc. (OMF) — ein amerikanisches Unternehmen, das Verbraucherkredite vergibt. Es ist auf die Betreuung von Kreditnehmern spezialisiert, die nur eingeschränkten Zugang zu Bankfinanzierungen...

-

Aktie im Fokus: Renault mit großem Abschlag und fast 8% Dividendenrendite

Die Renault Group ist ein französischer Automobilhersteller, der mit dem Verkauf von Pkw, Nutzfahrzeugen, Ersatzteilen, Services und Finanzdienstleistungen Geld verdient. Zur Gruppe gehören die Marken...

Weitere Trading News

Europas übersehene KI-Gewinner – wo Anleger über Nvidia hinausblicken sollten

Europäische Aktien haben in den letzten Monaten deutlich zugelegt. Die Berichtssaison für das erste Quartal verlief sowohl in den USA als auch in Europa sehr...

Aktie im Fokus: Commerzbank – Analysten von J.P. Morgan sehen weiteres Kurspotential

Die Aktie des DAX-Konzerns Commerzbank notierte am 14. Juli 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 39,18 Euro. Seitdem korrigierte...

DAX startet ruhig in die Woche – Fokus bleibt auf Geld- und Geopolitik

Nur gut 100 Punkte betrug die heutige Handelsspanne im DAX und der Markt dürfte in etwa auf seinem Freitagsniveau schließen. Nach der Rekordjagd sind die...

Aktie im Fokus: Palantir Technologies – Bullen-Comeback nach Tiefstand gelungen

Die Aktie von Palantir Technologies Inc. (WKN: A2QA4J) hatte im Dezember 2022 ein Allzeittief bei 5,92 USD markiert. Darüber konnte sie einen übergeordneten Boden ausbilden...

Aktie im Fokus: GFT Technologies – charttechnisch bis zu 37% Kurspotential möglich

Die im SDAX enthaltene Aktie des Konzerns GFT Technologies notierte am 02. Juni 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von...

Aktie im Fokus: TeamViewer – Ausbruch würde bullishes Signal generieren und die nächste Zielzone ansteuern

Die TeamViewer-Aktie (WKN: A2YN90) hatte ausgehend vom im Juli 2020 bei 54,86 EUR markierten Rekordhoch einen langfristigen Abwärtstrend etabliert. Nach dem Verzeichnen eines Allzeittiefs bei...

Aktie im Fokus: Symrise – Analysten der DZ Bank sehen über 15% Kurspotential

Die im DAX enthaltene Aktie von Symrise notierte am 23. Juli 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief von 84,06 Euro....

Kryptowährungen: CLARITY Act in der Sommerpause und Trumps Kryptoaktivitäten

Der US-Kryptomarkt muss weiter auf klare regulatorische Spielregeln warten. Der CLARITY Act wird vor der Sommerpause nicht mehr im Senat abgestimmt. Mehrheitsführer John Thune hat...

Aktie im Fokus: Renk Group – charttechnisch bis zu 28% Kurspotential möglich

Die im MDAX enthaltene Aktie des Konzerns Renk notierte am 07. Juli 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 49,96...

Arbeitsmarkt-Schock als Kurs-Turbo: Schwache US-Jobdaten befeuern die DAX-Rally!

Der deutsche Leitindex hat eine fulminante Handelswoche mit einem kräftigen Plus von 2,7 Prozent und einem frischen Allzeithoch zum Wochenausklang gekrönt. Nach einer kurzen, aber...

Gold: Trendwende nach Arbeitsmarktdaten – Charttechnische Widerstände im Fokus

Die schwächeren US-Arbeitsmarktdaten reduzieren den Druck auf die US-Notenbank „Federal Reserve“, die Zinsen zu erhöhen. Dies dürfte den Gold-Bullen in die Hände spielen, steigen doch...

DAX noch auf Richtungssuche – Hin und Her in Nahost geht weiter

Der schwächer als erwartete Arbeitsmarktbericht aus den USA vom Freitag ist an der Börse gut angekommen. Eine Zinserhöhung der Federal Reserve ist damit wieder etwas...

Allianz und Daimler Truck mit gemischten Bilanzen – DAX kratzt an Rekordhoch

Die Allianz-Aktie beendete den Xetra-Handel am Freitag mit einem Abschlag von 1,63 Prozent und einem Schlusskurs von 433,50 Euro. Trotz Rekordergebnis gab das Wertpapier zum...

EUR/USD – Euro profitiert von schwachen US-Arbeitsmarktdaten

Die US-Arbeitsmarktdaten für den Berichtsmonat Juli überraschten negativ. Eigentlich ging man von 83.000 neugeschaffenen Stellen ex-Agrar aus, doch dann wurde ein Stellenverlust von 23.000 Stellen...

Goldpreis mit starkem Comeback: US-Jobdaten geben den Bullen Rückenwind

Gold legt im Wochenverlauf rund 7 % zu und profitiert zum Wochenschluss zusätzlich von überraschend schwachen US-Arbeitsmarktdaten. Damit verbessert sich nicht nur das fundamentale Umfeld...

XTB wird offizieller Partner des FC Porto

Der Online-Broker XTB, der europaweit für seine Investment-App bekannt ist, wird neuer weltweiter Partner des FC Porto. Das Markenlogo von XTB wird ab der in...

Aktie im Fokus: LEG Immobilien – Analysten von Deutsche Bank Research sehen fast 60% Kurspotential

Die im MDAX enthaltene Aktie des Konzerns LEG Immobilien notierte am 06. Juli 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von...

Sommerflaute statt Rekordjagd: Geht dem DAX im August jetzt die Puste aus?

Der gestrige Handelstag glich einem klassischen Ruhepuls auf hohem Niveau. Ohne neue Rekordstände zu markieren, schaltete der DAX in den Konsolidierungsmodus und schloss nahezu unverändert...

Aktie im Fokus: Schaeffler – charttechnisch über 60% Kurspotential möglich

Die im MDAX enthaltene Aktie von Schaeffler notierte am 27. Mai 2026 auf einem hier für die Analyse relevanten Zwischenhoch von 11,62 Euro. Seitdem korrigierte...

Neue BNPP Smart Order bei der Consorsbank

Die Consorsbank stellt ihren Kunden mit BNPP Smart Order eine neue Smart-Order-Routing-Funktion für den Handel europäischer Wertpapiere zur Verfügung. Ein Algorithmus vergleicht in Echtzeit über...