Aktie im Fokus: British American Tobacco – Defensive Investition mit 5,6% Dividendenrendite

British American Tobacco (BTI) ist weltweit in der Herstellung und dem Vertrieb von Tabakprodukten tätig. Das Segment der traditionellen Zigaretten des Unternehmens deckt alle Preiskategorien ab und wird sowohl durch lokale als auch durch internationale Marken vertreten, darunter Kent, Dunhill, Lucky Strike und Pall Mall.

Das Portfolio rauchfreier Tabak- und nikotinhaltiger Produkte umfasst Vapes, Tabakerhitzungssysteme und moderne orale Produkte (Nikotinbeutel), die als „neue Kategorien“ (New Categories) klassifiziert werden, sowie traditionellen Kau- und Schnupftabak.

Die Aktivitäten von British American Tobacco sind auf folgende geografische Segmente verteilt: USA, Amerika und Europa (AME), Asien-Pazifik-Region, Naher Osten und Afrika (APMEA). Das Unternehmen wurde 1902 gegründet und wurde 1912 börsennotiert.

Was ist die Idee?

-

Trotz des strukturellen Rückgangs der Absatzvolumina auf dem traditionellen Tabakmarkt bleibt er für BAT eine stabile Quelle von Umsatz und hohem operativen Gewinn.

- Schnell wachsende neue Kategorien des Nikotinkonsums – wie E-Zigaretten, Tabakerhitzungssysteme und Nikotinbeutel – stellen den vielversprechendsten Markt dar, der Prognosen zufolge mittelfristig um 13% pro Jahr wachsen wird.

- Nikotinbeutel sind die dynamischste Produktlinie im Portfolio von BAT mit einem führenden Marktanteil und einem Umsatzwachstum von über 40%. Zugleich können die Ausrichtung des Unternehmens auf eine Premium-Positionierung im Segment der Tabakerhitzungssysteme sowie die Verschärfung des Vorgehens der Regulierungsbehörden gegen den illegalen Handel mit Vapes Quellen positiver Überraschungen in den nächsten Finanzergebnissen sein und zu einer Anhebung der Managementprognosen führen.

- Die progressive Dividendenpolitik von BAT bietet eine attraktive Rendite mit vorhersehbarem Wachstum der Ausschüttungen, das zudem durch regelmäßige Aktienrückkäufe ergänzt wird. Dies ist ein stabiles Geschäft mit einem großen Cash-Puffer und einer Kapitalallokationsstrategie, die klar auf die Rückführung von Mitteln an die Aktionäre ausgerichtet ist.

- Die größte Attraktivität der BAT-Aktie liegt in der hohen Dividendenrendite und einer moderaten Bewertung im Vergleich zu anderen Akteuren des Tabaksektors. Potenzielle Katalysatoren wie eine Gewinnsteigerung vor dem Hintergrund ausbleibender neuer Prozesskosten, eine Klärung der Situation in Bezug auf Gerichtsverfahren in Kanada, der Abbau der Verschuldung und eine mögliche Beschleunigung des Wachstums in einer Reihe von Produktkategorien können zu einer positiven Neubewertung der Aktie durch den Markt führen.

Warum gefällt uns British American Tobacco?

Grund 1: Wachsende Popularität alternativer Nikotinprodukte als Treiber der Ausweitung des Zielmarkts

British American Tobacco (BAT) ist ein globales Tabakunternehmen mit einem diversifizierten Produktportfolio, das sowohl traditionelle als auch innovative Formen des Nikotinkonsums abdeckt. Rund 45% des Gesamtumsatzes erzielt das Unternehmen in den USA, etwa 36,4% entfallen zusammen auf die übrigen Länder Amerikas und Europa, und 18,6% auf Asien, den Nahen Osten und Afrika.

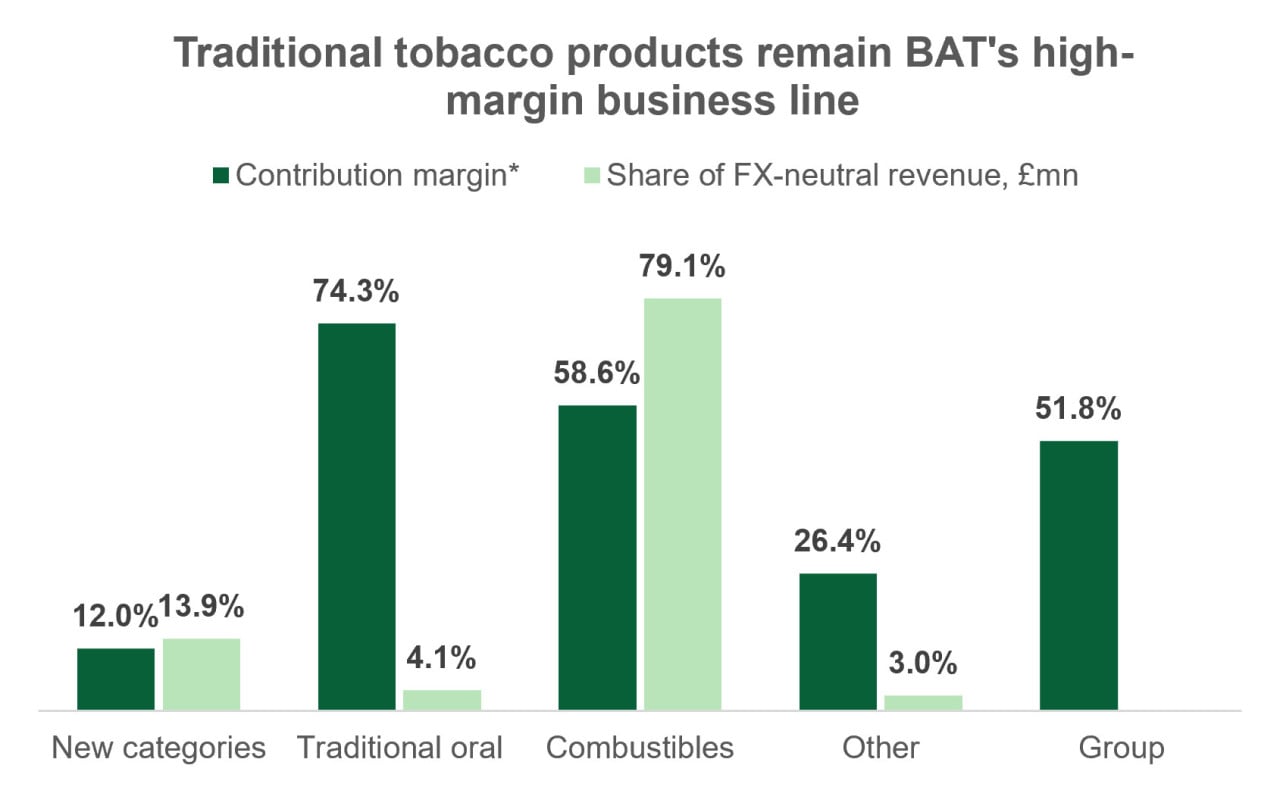

In seiner Absatzstruktur unterscheidet BAT zwischen traditionellen brennbaren Tabakprodukten (Zigaretten) und den „neuen Kategorien“, zu denen Vapes, Tabakerhitzungssysteme und Nikotinbeutel gehören. Das Unternehmen besitzt ein breites Portfolio strategischer Marken, darunter Dunhill, Kent, Lucky Strike, Rothmans, Pall Mall, Newport, Camel und weitere. Im Jahr 2025 entfielen auf traditionelle Zigaretten rund 78,9% des Gesamtumsatzes, während traditioneller Kautabak und Schnupftabak weitere 4,1% beisteuerten.

Auf diese Produkte entfallen dabei rund 95,3% des marginalen Gewinns (contribution profit) der gesamten Gruppe. Der marginale Gewinn ist eine operative Kennzahl, die vom Management genutzt wird, um die Rentabilität verschiedener Produktkategorien für die strategische Ressourcenallokation zu bewerten. Seinem wirtschaftlichen Wesen nach ist er dem operativen Gewinn am nächsten, jedoch um konzernweite Posten, Währungseffekte und sonstige Aufwendungen bereinigt, die nicht direkt mit konkreten Produktarten zusammenhängen.

Quelle: vom Autor erstellt; Hinweis: Der Umsatz wurde unter Berücksichtigung der Wechselkursänderungen im Zeitraum von 2024 bis 2025 bereinigt; der marginale Gewinn beinhaltet nicht den Einfluss der Prozesskosten in Kanada.

Der Markt für traditionelle Zigaretten zeigt eine hohe Widerstandsfähigkeit: 2025 wurde er auf etwa $762,3 Mrd. geschätzt, und bis 2031 soll seine durchschnittliche jährliche Wachstumsrate (CAGR) Prognosen zufolge 1,25% betragen. Die Stabilität der Nachfrage ist durch die Nikotinabhängigkeit der Konsumenten und die soziale Rolle des Rauchens bedingt, während die fortgesetzte Premiumisierung der Produkte und steigende verfügbare Einkommen in Schwellenländern das Marktwachstum in Geldwerten selbst vor dem Hintergrund sinkender Absatzmengen in Stück unterstützen.

Das Hauptwachstum konzentriert sich dabei auf Schwellenmärkte, während Nordamerika, auf das rund 15%–17% der weltweiten Unternehmensverkäufe entfallen, mit einem jährlichen Rückgang der Konsummengen von etwa 2,5% konfrontiert ist. In europäischen Ländern sinkt der Zigarettenkonsum ebenfalls um 1,2%–1,8% pro Jahr. Dieser Mengenrückgang wird teilweise durch Preiserhöhungen kompensiert, und die hohe operative Profitabilität des Tabakgeschäfts verschafft den Schlüsselakteuren der Branche eine erhebliche Widerstandsfähigkeit, um ein stabiles Einkommensniveau zu halten.

Der gesamte Rückgang des Zigarettenkonsums erfolgt hauptsächlich bei jungen Menschen – der Altersgruppe, in der vorher das höchste Rauchniveau beobachtet wurde. Gleichzeitig wechselt dieses Publikum aktiv zu E-Zigaretten und stellt das wichtigste Konsumentensegment für innovative Produkte wie Vapes und Nikotinbeutel dar. Die Popularisierung alternativer Produkte wird zusätzlich durch strenge regulatorische Maßnahmen in entwickelten Ländern gefördert, die das Rauchen traditioneller Zigaretten in öffentlichen Räumen verbieten.

- Nikotinbeutel stellen die perspektivreichste Kategorie dar. Ende 2025 wurde dieser Markt erst auf $6,9 Mrd. geschätzt, jedoch soll er Prognosen zufolge bis 2033 auf $42,4 Mrd. wachsen, was einem CAGR von 25,5% entspricht. Auf die USA entfallen rund 79% dieses wachsenden Marktes, wobei die Produktbekanntheit unter Teenagern und jungen Erwachsenen zwischen 35% und 42% liegt. Aufgrund der Positionierung als weniger schädliche Alternative und der kontinuierlichen Erweiterung des Geschmackssortiments werden Beutel offenbar zur vielversprechendsten Nische für den Wettbewerb zwischen den größten Tabakkonzernen.

- Der Markt für E-Zigaretten und Vapes ist größer – er wird auf $45,7 Mrd. geschätzt und verfügt über ein vielversprechendes Wachstumspotenzial von durchschnittlich 33,5% pro Jahr, wodurch er bis 2033 ein Volumen von $462,1 Mrd. erreichen könnte. Der Ausbau der Einzelhandelspräsenz und die Diversifizierung des Geschmackssortiments stützen den Konsum, während Versuche der Regulierungsbehörden, die Geschmacksvielfalt zu begrenzen, um die Attraktivität des Rauchens für Jugendliche zu senken, diesen Markt bremsen.

- Der Markt für Tabakerhitzungssysteme wurde 2025 auf $40,4 Mrd. geschätzt und wird Prognosen zufolge mit einem CAGR von 21,2% bis 2034 wachsen. Im Rahmen des allgemeinen Trends zu einem gesunden Lebensstil werden diese Systeme von bereits rauchenden Erwachsenen ebenfalls als weniger schädliche Alternative wahrgenommen, da sie eine geringere Konzentration an Nikotin und chemischen Stoffen aufweisen.

Der strukturelle Wandel auf dem Tabakmarkt ist offensichtlich, und BAT strebt an, ihm im Rahmen seiner aktuellen Strategie zu folgen: Das Unternehmen diversifiziert sein Geschäft durch andere Arten von Tabakprodukten, die als weniger schädlich, sozial akzeptabler und bei jüngeren Konsumenten bevorzugt positioniert. Das Unternehmen weist darauf hin, dass es weltweit etwa 1 Mrd. erwachsene Raucher gibt, erkennt jedoch den Trend zu sinkendem Konsum an.

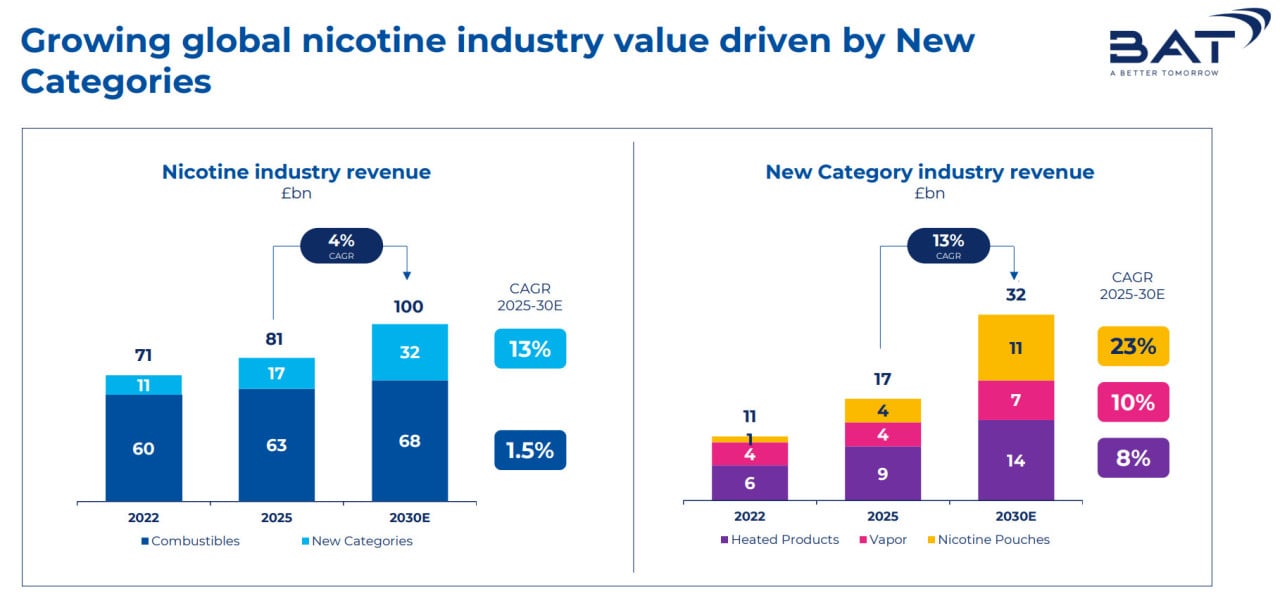

In seiner Marktübersicht prognostiziert British American Tobacco mittelfristig ein Umsatzwachstum im Segment traditioneller Zigaretten von 1%–2% vor dem Hintergrund eines Rückgangs der Absatzmengen in Stück von 3%–4%. Gleichzeitig soll das Geschäft im Segment der „neuen Kategorien“ bis 2030 ein dynamisches durchschnittliches jährliches Wachstum von 13% zeigen und damit eine nachhaltige Ausweitung des gesamten Zielmarkts des Unternehmens um 4% Bereitstellung. Offensichtlich ist das Unternehmen in seinen Einschätzungen konservativer als unabhängige Agenturen, was Spielraum für die Umsetzung positiverer Szenarien lässt.

Quelle: BAT CAGNY 2026 presentation

Grund 2: Positive Trends, die einen stabilen mittelfristigen Ausblick stützen

Das Vape-Segment wird durch die Flaggschiffmarke Vuse vertreten. Derzeit richtet sich das Unternehmen auf den US-Markt aus, dessen Potenzial auf £7 Mrd. geschätzt wird, wo es durch die Einführung der Verkaufsversion Vuse Ultra im Laufe des Jahres 2026 eine Premium-Nische besetzen will.

Der Vape-Markt bleibt eines der problematischsten Felder für legale Hersteller aufgrund des starken Wettbewerbs durch illegale Produkte, vor allem in den USA und Kanada. Graue Hersteller umgehen alle komplexen Verfahren im Zusammenhang mit der FDA-Zulassung, was ihnen ermöglicht, Preisdumping zu betreiben und Marktanteile von großen Tabakkonzernen abzunehmen.

Allerdings sollte die lang erwartete Verschärfung der Kontrolle durch Strafverfolgungsbehörden die legalen Akteure unterstützen, darunter BAT, für die die USA ein Schlüssel Vape-Markt sind. Wenn 2025 aufgrund dieser Probleme der Segmentumsatz um 8,6% zurückging, prognostiziert das Unternehmen im Bericht für das 1. Halbjahr 2026 ein Umsatzwachstum dieser Produktlinie im Bereich von 4%–6%. Dabei stieg der Markenanteil am Weltmarkt um 1.3 Prozentpunkte und in den USA um 4.2 Prozentpunkte.

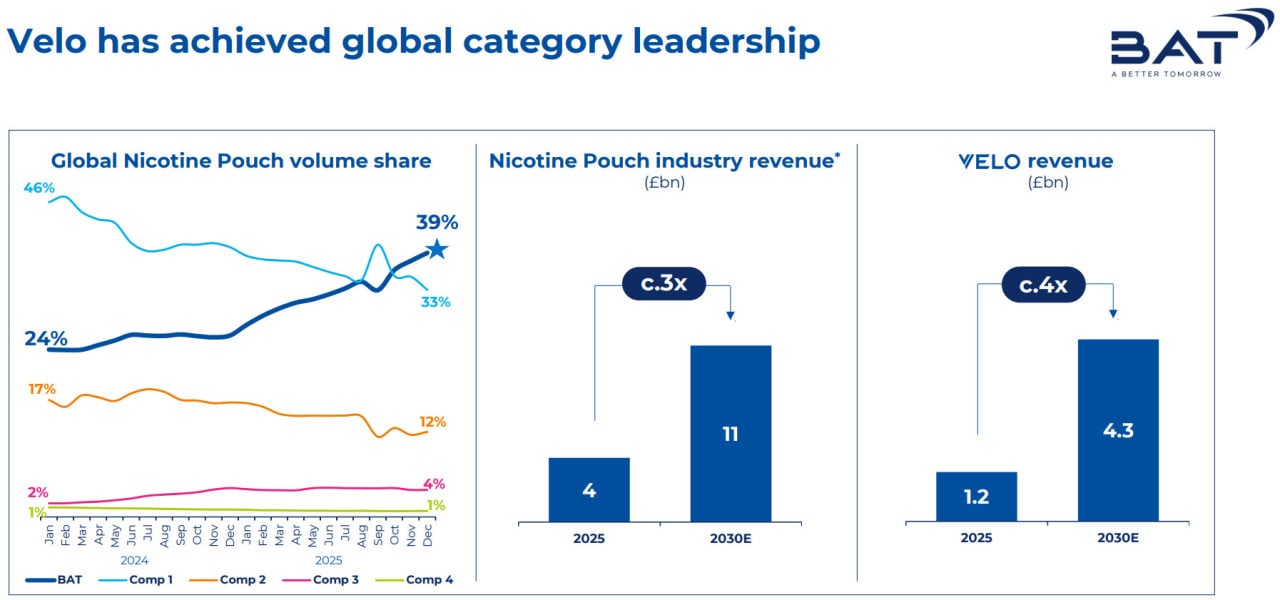

Die erfolgreichste Initiative bleiben Nikotinbeutel, die dank der Marke Velo hervorragende Ergebnisse zeigen. Ende 2025 hielt Velo 39% des weltweiten Marktes für Nikotinbeutel und wurde nach Volumen zur meistverkauften Marke der Welt. Die stärksten Positionen hält die Marke in Europa: 62,9% des Gesamtabsatzes in Stück und 68,2% in Geldwerten. Nach Einschätzung des Unternehmens wird der gesamte Beutelmarkt bis 2030 um das Dreifache wachsen, und die Verkäufe von Velo könnten sich vervierfachen.

Angesichts einer marginalen Gewinnmarge von rund 40% in dieser Kategorie kann das Segment im Laufe der Zeit zu einem neuen Gewinntrieb für BAT werden, vor dem Hintergrund eines langsamen, aber kontinuierlichen Rückgangs des Zigarettenkonsums. 2025 stieg der Umsatz von BAT mit Beuteln um 47,4%, was durch den erfolgreichen Start von Velo Plus in den USA unterstützt wurde. Im 1. Halbjahr 2026 zeigte Velo ein solides zweistelliges Umsatzwachstum, und sein Anteil am Weltmarkt moderner rauchfreier Produkte stieg mengenmäßig um 7.4 Prozentpunkte (in den USA um 10.4 Prozentpunkte).

Quelle: BAT CAGNY 2026 presentation

Der Bereich der Tabakerhitzungssysteme (Heated Tobacco) wird durch die Flaggschiffmarke glo vertreten, die elektronische Geräte und Sticks umfasst. Dieses Segment steht unter starkem Wettbewerbsdruck durch IQOS und Ploom. 2025 sank der Umsatz der Kategorie um 0,7%, obwohl in konstanten Währungen ein Wachstum von 1,0% verzeichnet wurde. BAT beabsichtigt, die Marke in ein höheres Preissegment zu überführen, indem Premium-Smart-Devices glo Hilo und glo Hilo Plus auf den Markt gebracht werden, ausgestattet mit verbesserter Dual-Heiztechnologie, integriertem Display und einer neuen Stick-Linie.

Einführungen in den ersten Märkten im Jahr 2025 zeigten im 1. Halbjahr 2026 positive Ergebnisse: Der Markenanteil im Premiumsegment stieg in Japan (um 2,6%), Polen (um 8,8%) und Italien (um 1,5%); zudem wird eine positive Dynamik in den neuen Märkten Rumänien und Griechenland festgestellt. Dennoch wird aufgrund des starken Wettbewerbs im Budgetsegment und der Optimierung der Lagerbestände in Japan für 2026 ein Rückgang des Kategorieumsatzes im Bereich von 10%–14% erwartet, mit einer anschließenden Verbesserung der Kennzahlen im 2. Halbjahr.

Quelle: Reuters

Insgesamt waren die Ergebnisse des Segments „Neue Kategorien“ im Jahr 2026 stark genug, dass das Management den Wachstumsausblick für dieses Geschäft im laufenden Jahr anhob – von niedrigen zweistelligen Werten auf 13%–16%. Diese Änderungen stützen die Erfüllung der Gesamtguidance für 2026, die moderat, aber stabil bleibt. Sie sieht ein Umsatzplus von 3% bei einem Anstieg des bereinigten operativen Gewinns von etwa 4% vor. Es wird erwartet, dass durch höhere operative Effizienz und das Aktienrückkaufprogramm der bereinigte Gewinn je Aktie (EPS) um etwa 5% steigt.

Der mittelfristige Finanzausblick des Unternehmens zielt auf moderates Wachstum des Aktionärswerts und stabile Ausschüttungen an die Aktionäre:

- Umsatzwachstum im Bereich von 3%–5%. Die Prognose basiert auf der Annahme eines Umsatzanstiegs bei traditionellen Zigaretten von 1%–2% und zweistelligen Wachstumsraten im Segment „Neue Kategorien“.

- Wachstum des bereinigten operativen Gewinns um 4%–6% vor dem Hintergrund zielgerichteter Investitionen in das Premiumsegment der „neuen Kategorien“. Bis 2030 rechnet BAT mit rund £2 Mrd. kumulativer Einsparungen in allen Geschäftsbereichen im Rahmen des aktuellen Programms zur Steigerung der Produktivität. Zusätzlich sind bis 2028 weitere £600 Mio. Einsparungen durch das operative Restrukturierungsprogramm Fit2Win geplant, das die Digitalisierung und eine aktivere Einführung von künstlicher Intelligenz in Entscheidungsprozesse umfasst.

- Wachstum der bereinigten verwässerten EPS um 5%–8%, unterstützt durch eine gezielte Senkung der Nettofinanzaufwendungen und den Effekt von Aktienrückkäufen.

Der Netto-Leverage soll innerhalb des Zielkorridors von 2,0–2,5x im Verhältnis zur bereinigten EBITDA gehalten werden.

Diese moderaten Ziele wirken erreichbar und schaffen eine verlässliche Basis für die Umsetzung einer progressiven Dividendenpolitik von BAT in Kombination mit regelmäßigen Buybacks.

Grund 3: Kapitalallokationspolitik im Interesse der Aktionäre

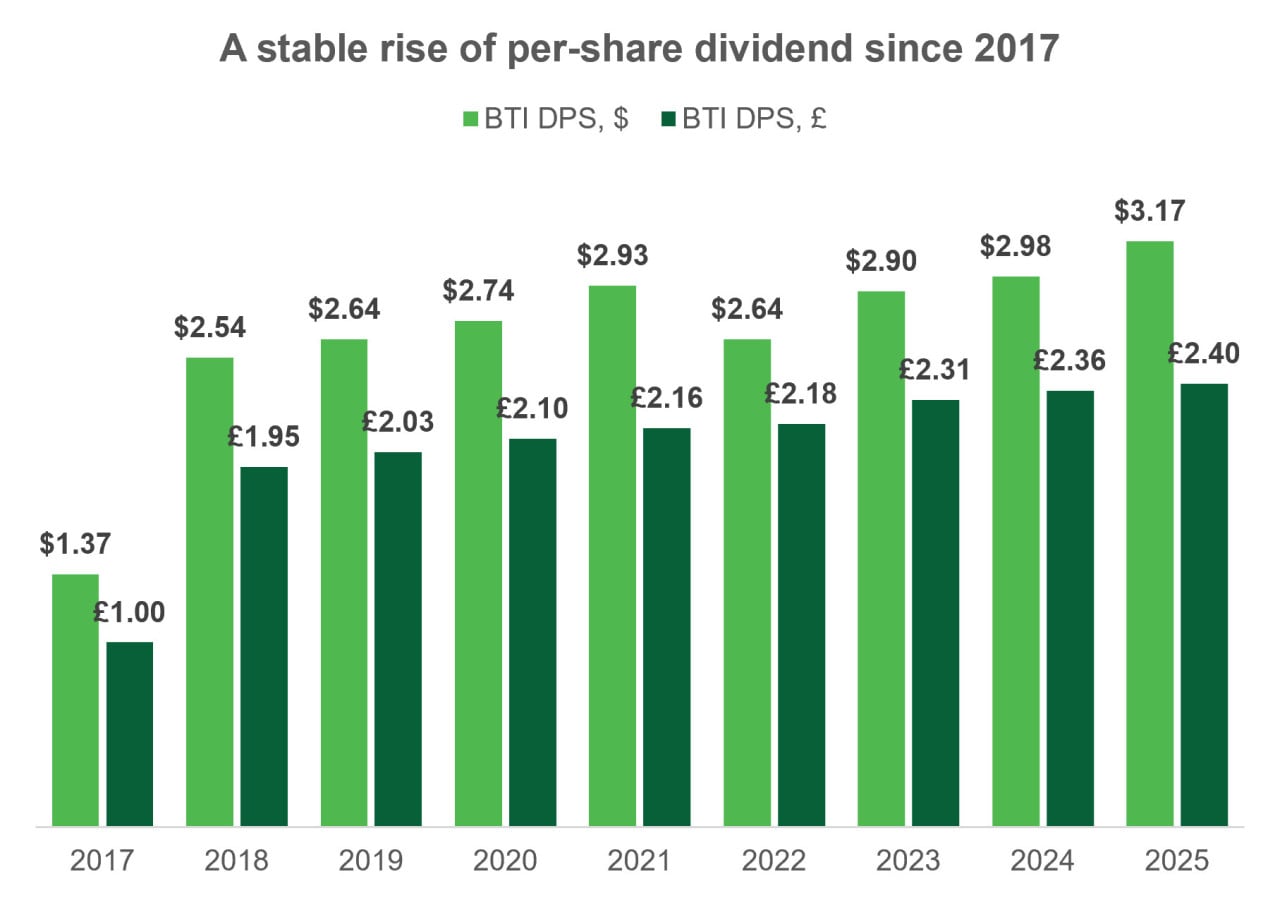

Die Dividende für das 1. Quartal 2026 betrug $0,83 je American Depositary Receipt (ADR), die an der NYSE gehandelt wird. Auf Jahresbasis entspricht dies einer Dividendenrendite von 5,64%, wobei sich die quartalsweise Zahlungsdynamik aufgrund von Währungsschwankungen ändern kann.

Quelle: vom Autor erstellt

Hohe Dividenden vor dem Hintergrund der Branchenherausforderungen werfen logisch die Frage auf, ob das Unternehmen solche Ausschüttungen künftig aufrechterhalten kann. Die finanziellen Ergebnisse von BAT belegen jedoch eine hohe Fähigkeit des Unternehmens, die an Aktionäre fließenden Mittel zu stützen und schrittweise zu erhöhen.

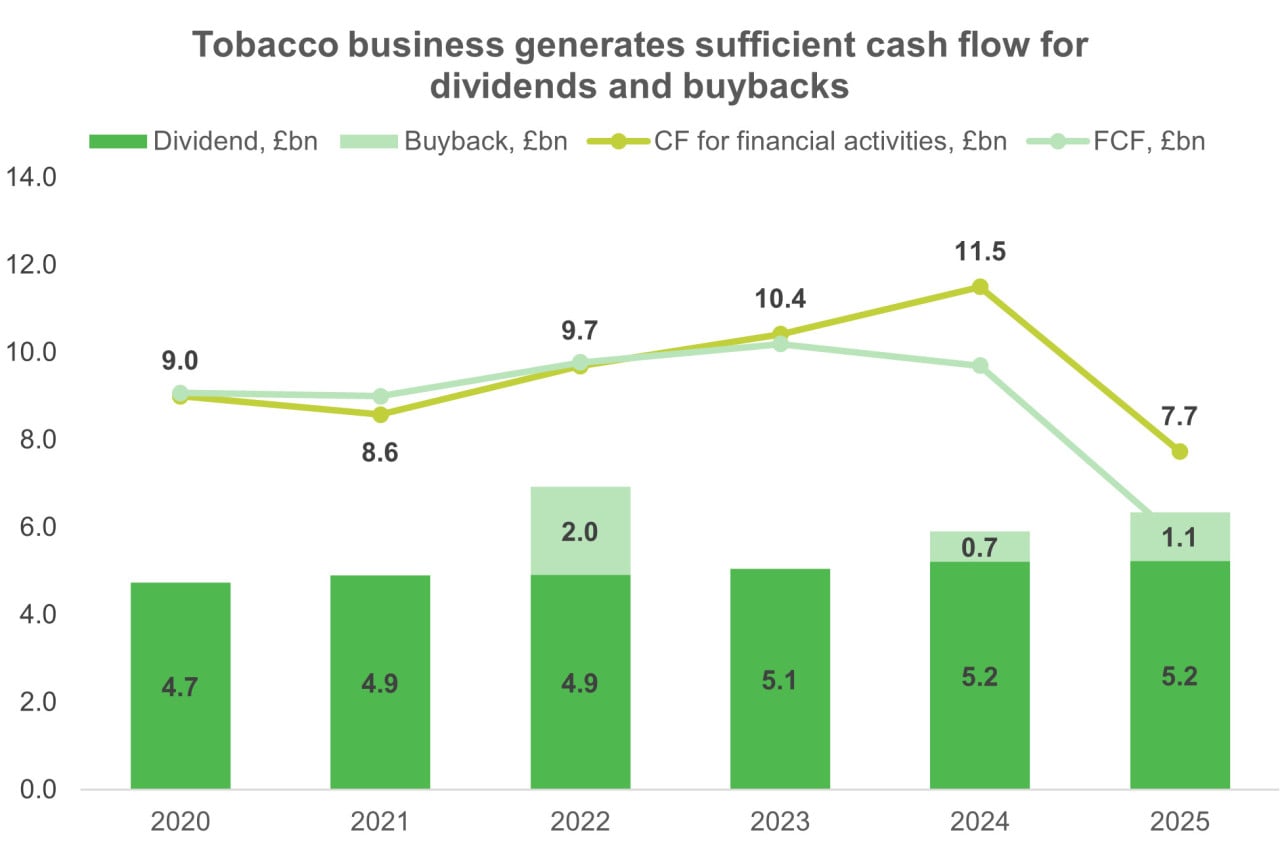

In den letzten Jahren wurden die Dividenden selbstsicher sowohl durch den freien Cashflow als auch durch Nettozahlungsmittel aus Investitionstätigkeit unter Berücksichtigung von Käufen und Verkäufen von Vermögenswerten gedeckt. Die einzige Ausnahme war 2025, als die Cashflows durch einmalige Zahlungen im Zusammenhang mit der Beilegung von Rechtsstreitigkeiten in Kanada beeinflusst wurden. Damit ist zur Aufrechterhaltung der Dividendenpolitik keine höhere Verschuldung erforderlich. Im Gegenteil: In den letzten sechs Jahren zeigte BAT konsequent einen Trend zu moderatem Rückgang der Verschuldung.

Source: compiled by author

Insgesamt bestätigt eine ausgewogene Kapitalallokationspolitik in Kombination mit einem mäßig positiven Jahresausblick den Status von BAT als hochwertige konservative Langfristanlage für Haltephasen in Zeiten erhöhter Marktvolatilität. Gleichzeitig gibt es mehrere Wachstumskatalysatoren, darunter der Abschluss großer mehrjähriger Gerichtsverfahren, die geplante Verringerung der Verschuldung und mögliche positive Überraschungen im Segment perspektivreicher alternativer Tabakprodukte.

BAT Finanzergebnisse

Die Finanzkennzahlen von BAT für 2025 stellen sich wie folgt dar:

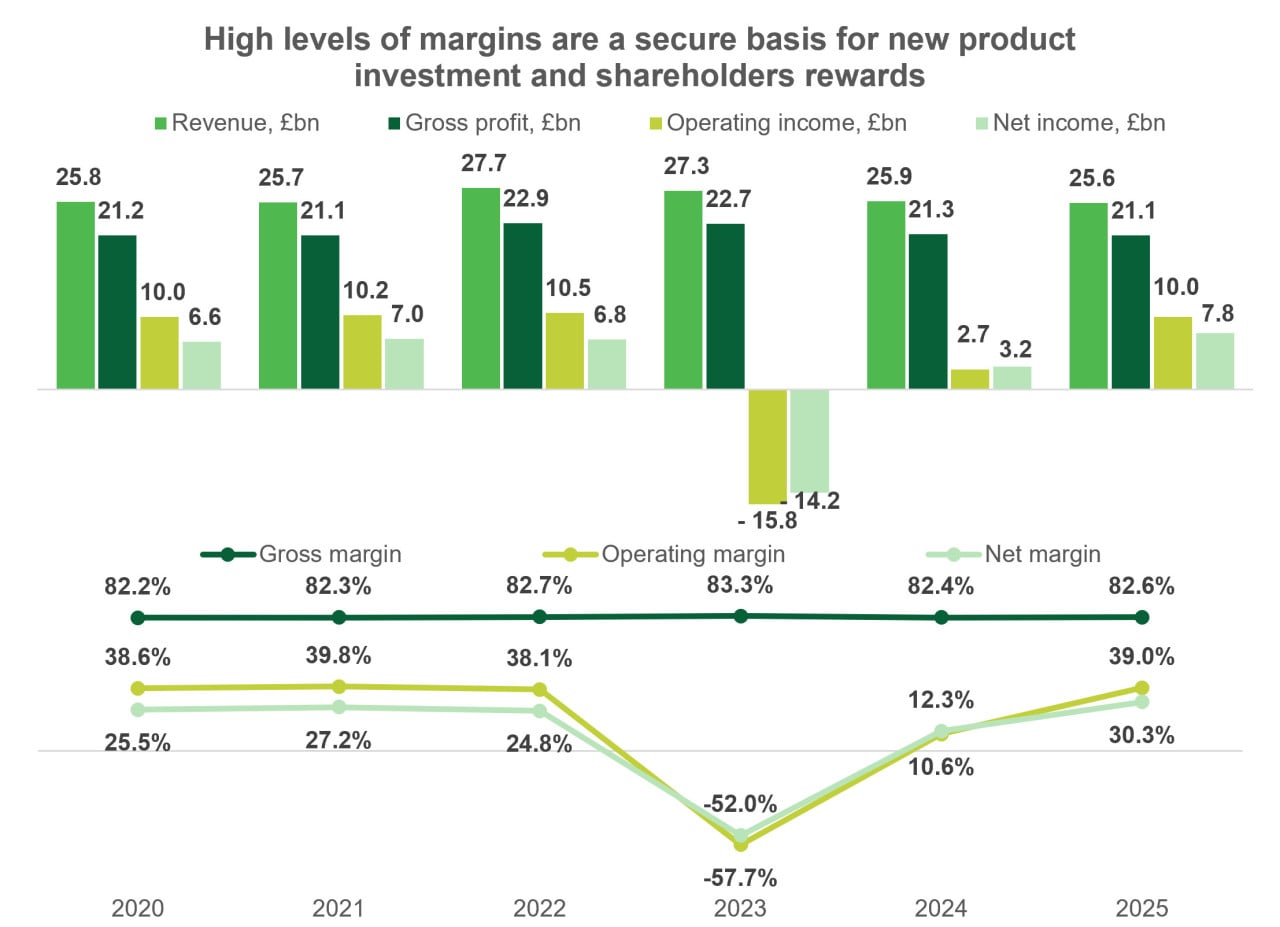

- Der Umsatz sank um 1% auf £25,61 Mrd. aufgrund eines negativen Effekts aus der Umrechnung von Fremdwährungen in Höhe von 3,1 Prozentpunkten. Organisch wuchs der Umsatz jedoch um 2,1%.

- Der Bruttogewinn ging im Vergleich zum Vorjahr um etwa 0,7% zurück und lag bei £21,15 Mrd., während sich die Bruttomarge um 0,2 Prozentpunkte auf 82,6% verbesserte.

- Der operative Gewinn sprang im Jahresvergleich um 265% auf fast £10,0 Mrd., und die operative Marge erreichte 39,0%. Diese Dynamik ist durch einen Basiseffekt bedingt: Die Ergebnisse 2024 beinhalteten Aufwendungen von £6,2 Mrd. für die Beilegung von Rechtsstreitigkeiten in Kanada, die 2025 nicht enthalten sind. Zusätzlich wirkten sich ungünstige Wechselkurse aus internationalen Geschäften negativ auf die Kennzahl aus.

- Der Nettogewinn stieg um 144% auf £7,77 Mrd., während die Nettomarge ein Rekordniveau von 30,3% erreichte.

Quelle: vom Autor erstellt

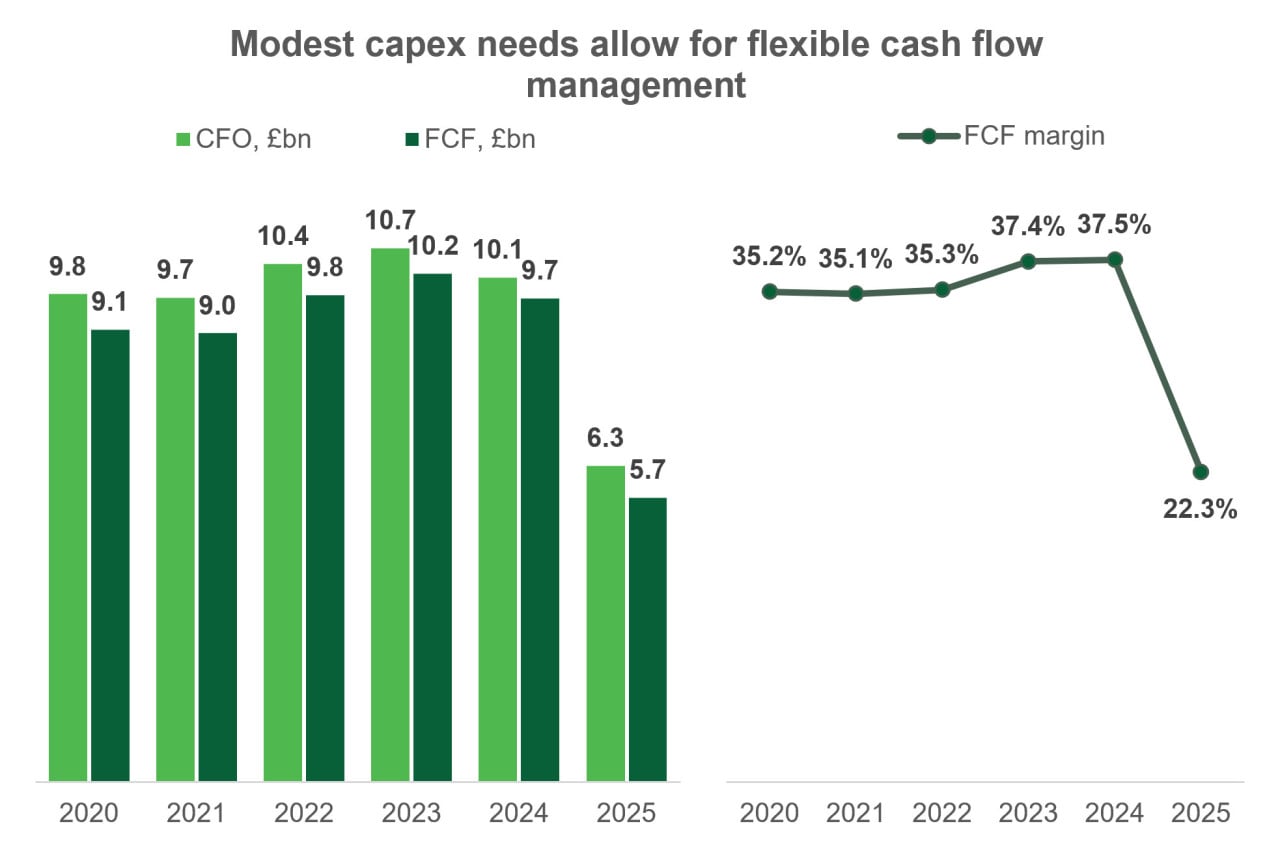

Der operative Cashflow (CFO) sank um 37,4% auf £6,34 Mrd. Hauptgründe waren eine Zahlung von £2,6 Mrd. im Rahmen der глобalen Einigung zu kanadischen Gerichtsverfahren, weitere £479 Mio. zu Steuerstreitigkeiten im Vereinigten Königreich sowie eine Verschiebung von Steuerzahlungen aus 2024. In der Folge sank der freie Cashflow (FCF) um 41,2% auf £5,7 Mrd., was etwa 22,3% des Umsatzes entspricht. Dieser Rückgang beeinträchtigte die Dividendenzahlungen nicht und führte 2025 nicht zu einer Einschränkung des Aktienrückkaufprogramms.

Das Gerichtsverfahren in Kanada ist als einmaliger außergewöhnlicher Faktor zu betrachten. Es beendete eine 27-jährige Serie von Sammelklagen und Forderungen der Provinzen, in denen behauptet wurde, dass Tabakkonzerne (Japan Tobacco, Philip Morris und BAT) Verbraucher nicht ausreichend über Gesundheitsrisiken aufgeklärt und durch Rauchen zur Zunahme von Erkrankungen beigetragen hätten.

BAT bildete Rückstellungen für Zahlungen in Höhe von rund £6,2 Mrd., um seinen Anteil an der globalen Einigung zu decken (deren Gesamtsumme für alle Unternehmen zusammen CA$32,5 Mrd. betrug). Das Management erwartet nicht, dass dieser Schritt die Guidance für das nächste Jahr oder die langfristige finanzielle Entwicklung des Unternehmens wesentlich verändert. Insgesamt hat die Beilegung des Streits trotz eines bedeutsamen Mittelabflusses ein großes systemisches Risiko für die künftigen Perspektiven des Unternehmens beseitigt.

Quelle: vom Autor erstellt

In der Bilanz von BAT befinden sich rund £35,07 Mrd. an Fremdkapital, jedoch wird der kurzfristige Teil der Schulden in Höhe von £3,36 Mrd. vollständig durch den Kassenbestand von £3,83 Mrd. gedeckt und liegt deutlich unter dem jährlichen FCF. Dies ermöglicht es dem Unternehmen, die Verschuldung komfortabel durch regelmäßige Refinanzierung und kleine Tilgungen zu steuern und gleichzeitig Dividendenwachstum und Buybacks zu unterstützen. Die Nettozinszahlungen werden durch den operativen Gewinn 5,5-fach gedeckt.

Zur Berechnung seines Zielwerts für die bereinigte Nettoverschuldung bereinigt das Unternehmen die Nettoverschuldung um Posten in Vermögenswerten, die zum Verkauf vorgesehen sind, sowie um Allokationen im Zusammenhang mit Akquisitionen. Ende 2025 lag das Verhältnis der bereinigten Nettoverschuldung zur bereinigten EBITDA bei 2,48x. BAT strebt eine moderate Reduzierung der Verschuldung an und plant, diesen Multiplikator im Bereich von 2,0x–2,5x zu halten.

Das aktuelle Verschuldungsniveau wirkt etwas erhöht, bleibt jedoch vollständig beherrschbar, und sein schrittweiser Abbau wird einen ausschließlich positiven Einfluss auf den Aktionärswert von BAT haben.

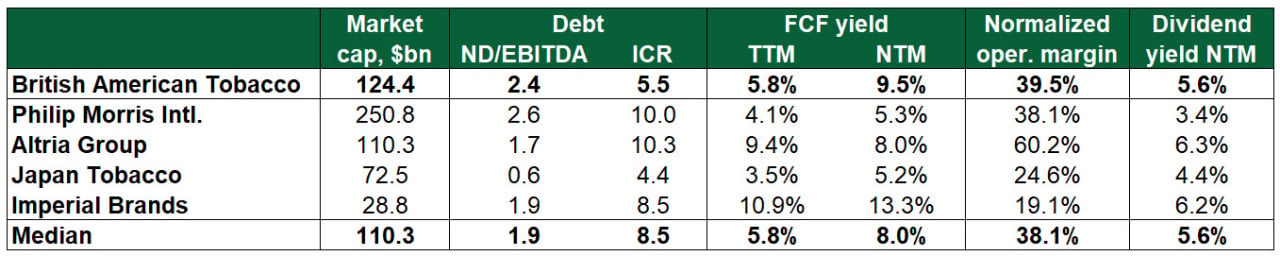

BAT Bewertung

BAT wird im Vergleich zu anderen Tabakunternehmen recht konservativ bewertet: Die EV/EBITDA-Multiplikatoren liegen unter dem Median, während beim aktuellen P/E ein deutlicherer Abschlag zu beobachten ist. Gleichzeitig ist die Verschuldung des Unternehmens etwas höher als der Branchendurchschnitt, was jedoch weder die finanzielle Stabilität noch die Attraktivität für Investitionen gefährdet. Zugleich bieten die Aktien eine solide erwartete Dividendenrendite von 5,6%, die laut Analystenprognosen durch ein attraktives Wachstumspotenzial untermauert wird.

Quelle: vom Autor erstellt

Quelle: vom Autor erstellt

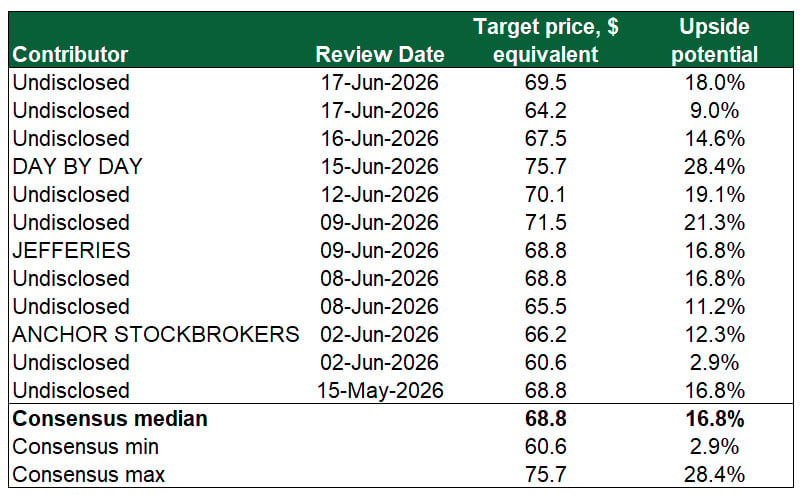

BAT Kursziele

Aufgrund des strukturellen Rückgangs der Konsummengen von Tabakprodukten kalkulieren Aktienmarktanalysten in der Regel ein begrenztes Wachstumspotenzial in die Bewertungen von Tabakunternehmen ein und passen Kursziele überwiegend im Nachgang zu bereits realisiertem Kursanstieg an. Gleichzeitig zählen Tabakunternehmen aufgrund stabiler Cashflows und hoher Dividendenrenditen zu den defensiven Anlagen, was sie besonders in Phasen erhöhter Marktunsicherheit gefragt macht.

Vor diesem Hintergrund wirkt das aktuelle mediane Kursziel für BAT-Aktien von rund $68,8, das ein zweistelliges Aufwärtspotenzial gegenüber den aktuellen Kursen impliziert, für die Branche untypisch genug. Eine solche Bewertung deutet darauf hin, dass der Markt im Unternehmensgeschäft einen spürbaren operativen Impuls sieht, der die traditionell zurückhaltende Haltung des Marktes gegenüber dem Tabaksektor insgesamt kompensieren kann.

Quelle: vom Autor erstellt

Zentrale Risiken

- Der Schlüsselmarkt traditioneller Zigaretten befindet sich in einem langfristigen strukturellen Rückgang. Die Aufrechterhaltung der wertmäßigen Absatzvolumina wird überwiegend durch Preiserhöhungen und nicht durch Mengenwachstum in Stück bereitgestellt. Dadurch bleiben die langfristigen Perspektiven des Sektors gedämpft, was zu einem großen Teil die relativ niedrigen Bewertungsmultiplikatoren von Tabakunternehmen erklärt.

- Tabakunternehmen, einschließlich BAT, investieren aktiv in rauchfreie Nikotinprodukte und in einzelne Cannabisproduzenten. Wesentliche Änderungen in der Regulierung dieser Märkte können den Wert der erworbenen Vermögenswerte negativ beeinflussen, was zu Neubewertungen, teilweisen Abschreibungen und der Erfassung von Wertminderungsverlusten auf Goodwill führen kann. Solche Ereignisse können Druck auf den Nettogewinn ausüben.

- Die Tabakbranche ist traditionell aufgrund gesundheitlicher Schäden der verkauften Produkte mehreren regulatorischen und rechtlichen Risiken ausgesetzt. Plötzliche Belastungen für Nettogewinn und Cashflows in Form von Prozesskosten und Zahlungen im Rahmen globaler Vergleiche bleiben ein erwartetes und dauerhaftes Risiko.

- Ethische Erwägungen veranlassen einen Teil der Investoren, aufgrund persönlicher Überzeugungen oder der Befolgung von ESG-Doktrinen auf Investitionen in solche Unternehmen zu verzichten. Gleichzeitig trägt genau diese Besonderheit in erheblichem Maße dazu bei, dass die Dividendenrenditen von Tabakunternehmen im Vergleich zum Gesamtmarkt erhöht bleiben.

- Der Markt für alternative Tabakprodukte ist durch harten Wettbewerb gekennzeichnet. Druck auf die Verkäufe üben sowohl große internationale Hersteller als auch zahlreiche illegale Akteure aus, die günstigere Produkte anbieten. Der Ausgang der Auseinandersetzung könnte für BAT weniger günstig sein, als das Management erwartet, was zu Marktanteilsverlusten oder Gewinnrückgängen aufgrund von Marketingaufwendungen führen kann.

British American Tobacco Aktie Chart

Disclaimer & Risikohinweis

Freedom24 bietet Finanzdienstleistungen in der Europäischen Union gemäß der CIF 275/15-Lizenz für alle Arten von Aktivitäten an, die von Unternehmen benötigt werden, erteilt von der Cyprus Securities and Exchange Commission (CySEC) am 20.05.2015.

Haftungsausschluss: Weitere Informationen sind auf Anfrage erhältlich. Anlagen in Wertpapieren und anderen Finanzinstrumenten sind immer mit Risiken eines Kapitalverlusts verbunden. Der Kunde ist aufgefordert, sich selbst zu informieren und sich mit den Risikohinweisen vertraut zu machen. Meinungen und Einschätzungen sind die Grundlagen unserer Beurteilung zum Zeitpunkt der Erstellung dieses Materials und können ohne Vorankündigung geändert werden. Provisionen, Gebühren oder andere Abgaben können die finanzielle Rendite mindern. Die vergangene Wertentwicklung ist kein Indikator für zukünftige Ergebnisse. Dieses Material ist nicht als Angebot oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten gedacht. Die hierin enthaltenen Meinungen und Empfehlungen berücksichtigen nicht die individuellen Umstände, Ziele oder Bedürfnisse des Kunden und stellen keine Anlageberatung dar. Der Empfänger dieses Dokuments muss seine eigenen, unabhängigen Entscheidungen über die hierin genannten Wertpapiere oder Finanzinstrumente treffen. Die Informationen stammen aus Quellen, die von Freedom24 oder seinen verbundenen Unternehmen und/oder Tochtergesellschaften (insgesamt Freedom24) als zuverlässig erachtet werden, aber sie garantieren nicht ihre Vollständigkeit oder Richtigkeit, mit Ausnahme von etwaigen Angaben hinsichtlich der Offenlegungen gegenüber der FFCY und/oder ihre verbundenen Unternehmen und die Beteiligung des Analysten an dem Emittenten, der Gegenstand der Untersuchung ist. Sofern nicht anders angegeben sind alle Preise Richtwerte zum Zeitpunkt des Börsenschlusses für die besprochenen Wertpapiere.

Bitte beachten Sie, dass jede Investition in Wertpapiere und andere Finanzinstrumente immer mit dem Risiko eines Kapitalverlustes verbunden ist. Es ist wichtig, dass Sie Ihre eigene Analyse durchführen, bevor Sie eine Investition tätigen.

Themen im Artikel

Infos über Freedom24

- Online Broker

- ETF Broker

- Fonds Broker

Freedom24 ist die EU-Tochtergesellschaft der an der NASDAQ gelisteten und von der SEC lizenzierten Freedom Holding Corp.

Freedom24 ermöglicht den Handel an 15 Börsenplätzen in Europa, Nordamerika und Asien. Über die Plattform sind über 1 Mio. Wertpapiere und Märkte verfügbar, darunter n...

Freedom24 Nachrichten

-

Aktie im Fokus: TPG – Manager alternativer Vermögenswerte mit Engagement in KI, attraktiver Bewertung und 5,4% Dividendenrendite

TPG ist ein international diversifiziertes Unternehmen für die Verwaltung alternativer Vermögenswerte mit einem verwalteten Vermögen von 306 Mrd. $. TPG tätigt Investitionen über sechs multistrategische...

-

Aktie im Fokus: A2A S.p.A. – Profiteur der Energiewende mit 4,6% Dividendenrendite

A2A S.p.A. (A2A) ist italienischer Versorgerkonzern, der in den Bereichen Erzeugung, Verteilung und Verkauf von Strom und Gas, Fernwärme, Umweltdienstleistungen sowie integriertes Wassermanagement tätig ist....

-

Aktie im Fokus: ING Groep – führende europäische Bank mit starken Kapitalkennzahlen und 5,1% Dividendenrendite

ING Groep NV bietet ein breites Spektrum an Dienstleistungen im Bereich Bankwesen, Investitionen, Lebensversicherung und andere Versicherungsarten sowie Altersvorsorge und Vermögensverwaltung an. Die Gruppe ist...

-

Aktie im Fokus: OneMain Holdings – Unternehmen aus dem Bereich Verbraucherkredite mit 7,5% Dividendenrendite

OneMain Holdings Inc. (OMF) — ein amerikanisches Unternehmen, das Verbraucherkredite vergibt. Es ist auf die Betreuung von Kreditnehmern spezialisiert, die nur eingeschränkten Zugang zu Bankfinanzierungen...

-

Aktie im Fokus: Renault mit großem Abschlag und fast 8% Dividendenrendite

Die Renault Group ist ein französischer Automobilhersteller, der mit dem Verkauf von Pkw, Nutzfahrzeugen, Ersatzteilen, Services und Finanzdienstleistungen Geld verdient. Zur Gruppe gehören die Marken...

Weitere Trading News

Europas übersehene KI-Gewinner – wo Anleger über Nvidia hinausblicken sollten

Europäische Aktien haben in den letzten Monaten deutlich zugelegt. Die Berichtssaison für das erste Quartal verlief sowohl in den USA als auch in Europa sehr...

Aktie im Fokus: Commerzbank – Analysten von J.P. Morgan sehen weiteres Kurspotential

Die Aktie des DAX-Konzerns Commerzbank notierte am 14. Juli 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 39,18 Euro. Seitdem korrigierte...

DAX startet ruhig in die Woche – Fokus bleibt auf Geld- und Geopolitik

Nur gut 100 Punkte betrug die heutige Handelsspanne im DAX und der Markt dürfte in etwa auf seinem Freitagsniveau schließen. Nach der Rekordjagd sind die...

Aktie im Fokus: Palantir Technologies – Bullen-Comeback nach Tiefstand gelungen

Die Aktie von Palantir Technologies Inc. (WKN: A2QA4J) hatte im Dezember 2022 ein Allzeittief bei 5,92 USD markiert. Darüber konnte sie einen übergeordneten Boden ausbilden...

Aktie im Fokus: GFT Technologies – charttechnisch bis zu 37% Kurspotential möglich

Die im SDAX enthaltene Aktie des Konzerns GFT Technologies notierte am 02. Juni 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von...

Aktie im Fokus: TeamViewer – Ausbruch würde bullishes Signal generieren und die nächste Zielzone ansteuern

Die TeamViewer-Aktie (WKN: A2YN90) hatte ausgehend vom im Juli 2020 bei 54,86 EUR markierten Rekordhoch einen langfristigen Abwärtstrend etabliert. Nach dem Verzeichnen eines Allzeittiefs bei...

Aktie im Fokus: Symrise – Analysten der DZ Bank sehen über 15% Kurspotential

Die im DAX enthaltene Aktie von Symrise notierte am 23. Juli 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief von 84,06 Euro....

Kryptowährungen: CLARITY Act in der Sommerpause und Trumps Kryptoaktivitäten

Der US-Kryptomarkt muss weiter auf klare regulatorische Spielregeln warten. Der CLARITY Act wird vor der Sommerpause nicht mehr im Senat abgestimmt. Mehrheitsführer John Thune hat...

Aktie im Fokus: Renk Group – charttechnisch bis zu 28% Kurspotential möglich

Die im MDAX enthaltene Aktie des Konzerns Renk notierte am 07. Juli 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 49,96...

Arbeitsmarkt-Schock als Kurs-Turbo: Schwache US-Jobdaten befeuern die DAX-Rally!

Der deutsche Leitindex hat eine fulminante Handelswoche mit einem kräftigen Plus von 2,7 Prozent und einem frischen Allzeithoch zum Wochenausklang gekrönt. Nach einer kurzen, aber...

Gold: Trendwende nach Arbeitsmarktdaten – Charttechnische Widerstände im Fokus

Die schwächeren US-Arbeitsmarktdaten reduzieren den Druck auf die US-Notenbank „Federal Reserve“, die Zinsen zu erhöhen. Dies dürfte den Gold-Bullen in die Hände spielen, steigen doch...

DAX noch auf Richtungssuche – Hin und Her in Nahost geht weiter

Der schwächer als erwartete Arbeitsmarktbericht aus den USA vom Freitag ist an der Börse gut angekommen. Eine Zinserhöhung der Federal Reserve ist damit wieder etwas...

Allianz und Daimler Truck mit gemischten Bilanzen – DAX kratzt an Rekordhoch

Die Allianz-Aktie beendete den Xetra-Handel am Freitag mit einem Abschlag von 1,63 Prozent und einem Schlusskurs von 433,50 Euro. Trotz Rekordergebnis gab das Wertpapier zum...

EUR/USD – Euro profitiert von schwachen US-Arbeitsmarktdaten

Die US-Arbeitsmarktdaten für den Berichtsmonat Juli überraschten negativ. Eigentlich ging man von 83.000 neugeschaffenen Stellen ex-Agrar aus, doch dann wurde ein Stellenverlust von 23.000 Stellen...

Goldpreis mit starkem Comeback: US-Jobdaten geben den Bullen Rückenwind

Gold legt im Wochenverlauf rund 7 % zu und profitiert zum Wochenschluss zusätzlich von überraschend schwachen US-Arbeitsmarktdaten. Damit verbessert sich nicht nur das fundamentale Umfeld...

XTB wird offizieller Partner des FC Porto

Der Online-Broker XTB, der europaweit für seine Investment-App bekannt ist, wird neuer weltweiter Partner des FC Porto. Das Markenlogo von XTB wird ab der in...

Aktie im Fokus: LEG Immobilien – Analysten von Deutsche Bank Research sehen fast 60% Kurspotential

Die im MDAX enthaltene Aktie des Konzerns LEG Immobilien notierte am 06. Juli 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von...

Sommerflaute statt Rekordjagd: Geht dem DAX im August jetzt die Puste aus?

Der gestrige Handelstag glich einem klassischen Ruhepuls auf hohem Niveau. Ohne neue Rekordstände zu markieren, schaltete der DAX in den Konsolidierungsmodus und schloss nahezu unverändert...

Aktie im Fokus: Schaeffler – charttechnisch über 60% Kurspotential möglich

Die im MDAX enthaltene Aktie von Schaeffler notierte am 27. Mai 2026 auf einem hier für die Analyse relevanten Zwischenhoch von 11,62 Euro. Seitdem korrigierte...

Neue BNPP Smart Order bei der Consorsbank

Die Consorsbank stellt ihren Kunden mit BNPP Smart Order eine neue Smart-Order-Routing-Funktion für den Handel europäischer Wertpapiere zur Verfügung. Ein Algorithmus vergleicht in Echtzeit über...