(Abschaffung der) Abgeltungssteuer – sinnvoll oder sinnfrei?

Stiftung Marktwirtschaft: Mit dem Sondierungsergebnis von Union und SPD liegen die ersten Eckpunkte für die Steuerpolitik dieser Legislaturperiode vor. Geplant ist u.a. eine Abschaffung der Abgeltungssteuer auf Zinserträge mit Etablierung des automatischen Informationsaustauschs.

Die Auswirkungen dieser Steuerrechtsänderung könnten erheblich sein – zumal nicht ausgeschlossen ist, dass der Geltungsbereich der Abgeltungssteuer in oder nach den Koalitionsverhandlungen noch weiter eingeschränkt wird.

Nachteile einer Abschaffung

Die Abgeltungssteuer ist in der etablierten Form eine Vereinfachung und bürokratische Entlastung trotz ihrer steuersystematischen Fragwürdigkeit. Eine (teilweise) Abschaffung wäre mit Nachteilen verbunden:

- Eine unterschiedliche Behandlung von Zinsen, Dividenden und Veräußerungsgewinnen würde zu komplexen Abgrenzungen und unerwünschtem Gestaltungspotential führen.

- Eine Rückkehr zum persönlichen Einkommensteuertarif für Zinserträge würde für viele Steuerpflichtige eine Steuererhöhung bedeuten – ein irritierendes Signal für Sparer.

- Der Bürokratieaufwand für Steuerpflichtige, Banken und Verwaltung stiege erheblich, die „Anlage KAP“ würde wieder aufleben.

- Eine teilweise oder vollständige Abkehr von der Abgeltungssteuer würde – wenn sie nicht als drastische Steuererhöhung und Anschlag auf Aktienkultur und eigenverantwortliche Altersvorsorge daherkommen sollte – eine Rückkehr zum Status quo ante erfordern, d.h.:

- Voller Werbungskostenabzug

- Halbeinkünfteverfahren (bei Ausweitung auf Dividenden)

- Wiedereinführung der Spekulationsfrist (bei Ausweitung auf Veräußerungsgewinne).

Der vierte (teilweise) Systemwechsel binnen 20 Jahren zeichnet sich ab, mit viel Lärm um wenig. Für die Bürger wäre eine Einkommensteuerentlastung und -vereinfachung an der Zeit, für den Standort Deutschland – nicht nur in Anbetracht des internationalen Steuerwettbewerbs – eine Unternehmen-steuerreform wesentlich dringlicher.

Eckpunkte der Abgeltungssteuer

Die Abgeltungssteuer betrifft Kapitalerträge, wie z.B. Zinsen, Dividenden sowie Gewinne aus der Veräußerung von Wertpapieren im Privatvermögen und wurde im Rahmen der Unternehmensteuerreform 2008 mit Wirkung zum 01.01. 2009 eingeführt. Sie unterscheidet sich in der Systematik grundlegend von der Besteuerung anderer Einkünfte:

- An der Quelle erfolgt ein pauschaler Steuerabzug mit Abgeltungswirkung.

- Es gilt ein besonderer Steuersatz von 25% (plus Solidaritätszuschlag und ggf. Kirchensteuer) mit der Möglichkeit der Option zur Veranlagung, wenn dies zu einer niedrigeren Steuer führt (Günstigerprüfung).

- Die Einführung beinhaltete zudem: Abschaffung der Spekulationsfrist, d.h. Gewinne aus der Veräußerung von Wertpapieren sind unabhängig von der Haltedauer steuerpflichtig, begrenzte Verlustverrechnungsmöglichkeiten.

- Der Werbungskostenabzug wird über den einheitlichen Sparerpauschbetrag von 801 Euro bzw. 1.602 Euro bei Zusammenveranlagung hinaus versagt.

- Für ausländische Steuern bestehen Anrechnungsmöglichkeiten.

Aufgrund der unterschiedlichen Systematik, der Versagung des Werbungskostenabzugs über den Sparer-Pauschbetrag hinaus und der steuerlichen Vorbelastung von Unternehmensgewinnen ist der Abgeltungssteuersatz nur bedingt mit dem progressiven Einkommensteuertarif vergleichbar.

Das sachlich unrichtige, aber eingängige (Neid-)Argument „Kapitalerträge dürfen nicht geringer besteuert werden“, wird dennoch weiter verbreitet werden. Forderungen nach einer kompletten Abschaffung der Abgeltungssteuer werden zunehmen.

Argumente für die Abgeltungssteuer

- Der Steuereinbehalt an der Quelle verringert die Möglichkeit von Steuerhinterziehung bzw. -verkürzung.

- Noch (und wohl kaum vor 2020) ist der automatische Informationsaustausch keine Alternative. Zwar werden bereits teilweise entsprechende Datensätze geliefert, diese können jedoch derzeit nicht ausgewertet werden.

- Die einheitliche Besteuerung der Kapitalerträge, d.h. Zinsen, Dividenden und Veräußerungsgewinne, macht mühselige Abgrenzungen zwischen den verschiedenen Kapitalerträgen größtenteils hinfällig.

- Eine teilweise Rückkehr zum persönlichen Einkommensteuertarif würde eine Rückkehr zu diesen Abgrenzungserfordernissen bedeuten und unerwünschten Gestaltungsspielraum eröffnen.

- Für den Steuerpflichtigen entfallen komplizierte Steuererklärungen mit Steuerbescheinigungen und Verlustverrechnung.

- Erhebliches Vereinfachungspotential aus Verwaltungssicht: Aufwändige Berechnungen und das Führen von „Verlusttöpfen“ werden weitgehend von Finanzinstituten übernommen.

- Wenig Bürokratie: Jede Rechtsänderung ist mit viel Aufwand und Systembrüchen verbunden.

[the_ad_placement id=“news-ads-in-content“]Kritik an der Abgeltungssteuer

- Die Abgeltungssteuer ist steuersystematisch fragwürdig und steht im Widerspruch zu einer einheitlichen Einkommensteuer.

- Es herrscht ein Ungleichgewicht bei der Unternehmensfinanzierung. Die Fremdkapitalfinanzierung ist im Vergleich zur Eigenkapitalfinanzierung bessergestellt. Die Besteuerung von Zinserträgen mit dem persönlichen Einkommensteuersatz würde diese Unwucht allerdings nur teilweise beseitigen.

- Die Steuerbelastung wird von Zinserträgen auf Dividenden und Veräußerungsgewinne verlagert.

- Die Versagung des Werbungskostenabzugs über den Pauschbetrag hinaus widerspricht dem Leistungsfähigkeitsprinzip.

- Eine Vereinfachungswirkung wird vorrangig für höhere Einkommen erzielt, niedrigere Einkommen müssen den geringeren Steuersatz in der Steuererklärung geltend machen.

- Das Vereinfachungspotential ist durch Solidaritätszuschlag und Kirchensteuer begrenzt.

Auswirkungen der Abgeltungssteuer auf das Steueraufkommen

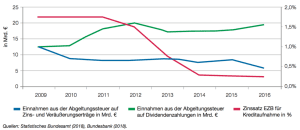

Die Einnahmen aus der Steuer auf Zinserträge sind seit Einführung der Abgeltungssteuer deutlich gesunken, dies ist jedoch im Wesentlichen durch das sinkende Zinsniveau erklärbar (vgl. Abbildung 1). Die Steuereinnahmen auf Dividendenzahlungen sind hingegen deutlich gestiegen.

Abbildung 1: Einnahmen aus der Einkommensteuer auf Kapitalerträge im Vergleich zur Zinsentwicklung

Die Berechnung der Bundesregierung zur Beantwortung einer kleinen Anfrage der Fraktion Die Linke aus dem Jahr 2014 hat ergeben, dass die Weiterführung der Rechtslage im Jahr 2008 (d.h. vor Einführung der Abgeltungssteuer) im Vergleich zur gültigen Rechtslage in allen Jahren zu Mindereinnahmen geführt hätte (vgl. BT-DS 18/2724).

Das bedeutet, dass sich die Abgeltungssteuer entgegen weit verbreiteter Ansicht positiv auf das Steueraufkommen ausgewirkt hat. Faktisch kam es also zu einer Steuererhöhung, resultierend unter anderem aus dem eingeschränkten Werbungskostenabzug, der Abschaffung der Spekulationsfrist und des Halbeinkünfteverfahrens.

Dies zeigt sich insbesondere bei der steuerlichen Belastung von Dividenden. Zwar wurde die steuerliche Gesamtbelastung auf die Ausschüttung im Rahmen der Unternehmensteuerreform 2008 reduziert. Dies liegt jedoch an der Absenkung des Körperschaftsteuersatzes von 25 Prozent auf 15 Prozent.

Die steuerliche Belastung der Ausschüttung ist durch die Abgeltungssteuer im Vergleich zum Halbeinkünfteverfahren gestiegen. Würde nun isoliert der Abgeltungssteuersatz auf Zinserträge ausgesetzt, bedeutet dies für weite Teile der Bevölkerung eine Steuererhöhung – ohne entsprechende Kompensation.

Auswirkungen beim Steuerpflichtigen

- Eine Abkehr von der Abgeltungssteuer auf Zinserträge würde für die Bezieher von Zinseinkünften größtenteils eine deutliche Steuererhöhung darstellen.

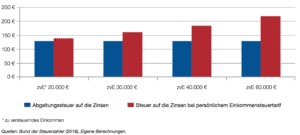

- Der Bund der Steuerzahler hat errechnet, dass bereits bei geringen Einkommen steuerliche Nachteile möglich wären.

Beispiel: Ein Steuerpflichtiger verfügt über 500 Euro Zinseinkünfte, die den Sparer-Pauschbetrag von 801 Euro übersteigen. Diese 500 Euro Zinsen werden derzeit – unabhängig von seinem persönlichen Einkommensteuertarif mit 132 Euro Steuer belastet.

Würden Zinsen künftig mit dem persönlichen Einkommensteuertarif besteuert, ergäbe sich bereits bei kleinen und mittleren Einkommen deutliche steuerliche Auswirkungen (vgl. Abbildung 2).

Abbildung 2: Vergleich Steuerbelastung von 500 Euro Zinserträgen bei ausgeschöpftem Sparer-Pauschbetrag

Darüber hinaus müsste der Steuerpflichtige künftig die Zinserträge wieder in der Steuererklärung angeben und die entsprechenden Bescheinigungen der Banken einreichen. Steuerpflichtige, die bisher von der Abgabe einer Steuererklärung befreit sind, müssten eine solche in Zukunft (wieder) einreichen.

Auswirkungen auf die (private) Altersvorsorge

- Die private Altersvorsorge leidet derzeit unter dem niedrigen Zinsniveau. Eine Erhöhung der Steuerlast auf die Erträge würde Sparer zusätzlich belasten.

- Bereits die Reform der Investmentbesteuerung und die damit verbundene Abkehr von der Steuerfreiheit für private Veräußerungsgeschäfte in Fonds ist für viele Steuerpflichtige, die privat vorsorgen, mit erheblichen steuerlichen Nachteilen verbunden.

- Droht darüber hinaus mittelfristig eine Ausweitung des persönlichen Einkommensteuertarifs auf Dividenden hat dies weitere, nachteilige Folgen für die Aktienkultur und die private Vorsorge.

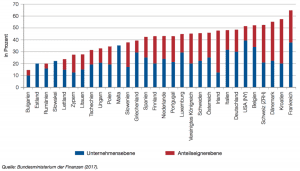

Die Abgeltungssteuer im internationalen Vergleich

Im internationalen Vergleich werden in Deutschland Unternehmensgewinne weiterhin hoch besteuert (vgl. Abbildung 3).

Abbildung 3: Maximalbelastung (nominal) in Prozent auf Unternehmens- und Anteilseignerebene bei Vollausschüttung

Durch steigende Gewerbesteuerhebesätze steigt die Belastung entgegen dem internationalen Trend an. Die USA, Frankreich und Großbritannien planen indessen weitreichende Steuerentlastungen für Unternehmen. Deutschland droht, den Anschluss zu verlieren.

Fazit

Die geplante Änderung bei der Abgeltungssteuer erscheint wenig zielführend und würde sich – entgegen der Zusage im Sondierungspapier, die Steuerbelastung der Bürger nicht zu erhöhen – steuererhöhend auswirken.

Das vereinfachende Element der Abgeltungssteuer würde durch die Dualität von Abgeltungssteuer und persönlichem Einkommensteuersatz konterkariert. Der bürokratische Aufwand stiege für Steuerpflichtige, Steuerverwaltung und Finanzdienstleister drastisch an.

Der entstandene Abgrenzungsbedarf zwischen Zinsen, Veräußerungsgewinnen und Dividenden würde zu komplexen Differenzierungen führen und unerwünschten Gestaltungsspielraum bieten. Für den Standort Deutschland wäre statt derartig kleinteiliger Symbolpolitik eine Unternehmensteuerreform von höchster Bedeutung, um keinen Wettbewerbsnachteil zu erleiden.

Tipp der Redaktion: Abgeltungssteuer: Wie werden Zinsen von Auslandsbanken versteuert?

Weitere Meldungen:

Wie Google-Suchen den Krypto-Markt beeinflussen

Bergbausektor mit Aufwärtspotenzial – Angebotsdefizit dauert an

Wieso Emerging Markets weiterhin attraktiv bleiben

Disclaimer & Risikohinweis

Die bereitgestellten Informationen und Materialien dienen ausschließlich allgemeinen Informationszwecken und stellen keine Anlageberatung dar. Sie ersetzen nicht die individuelle Beratung durch einen qualifizierten Finanzberater. Leser sollten eigenverantwortlich handeln und sich umfassend informieren, insbesondere durch die Lektüre relevanter Börsenprospekte und anderer offizieller Dokumente. Für weiterführende Informationen wird empfohlen, die jeweilige Webseite des Herausgebers zu konsultieren. Der Autor übernimmt keine Haftung für Verluste oder Schäden, die direkt oder indirekt aus der Nutzung oder dem Vertrauen auf die bereitgestellten Inhalte entstehen.

Offenlegung gemäß § 80 WpHG zwecks möglicher Interessenkonflikte: Der Autor kann in den besprochenen Wertpapieren bzw. Basiswerten investiert sein. Die Autoren der Veröffentlichungen verfassen diese Informationen auf eigenes Risiko. Analysen und Einschätzungen werden nicht in Bezug auf spezifische Anlageziele und Bedürfnisse bestimmter Personen erstellt. Veröffentlichungen, die bestimmte Situationen an den Finanzmärkten kommentieren sowie allgemeine Aussagen hinsichtlich der Finanzmärkte, stellen keine Beratung dar und können nicht als solche ausgelegt werden. Der Autor haftet nicht für Verluste, die direkt oder indirekt durch getroffene Handlungsentscheidungen in Bezug auf die Inhalte der Veröffentlichungen entstanden sind.

Investitionen in Wertpapiere und andere Finanzinstrumente sind mit erheblichen Risiken verbunden, einschließlich des möglichen Totalverlusts des eingesetzten Kapitals. Leser sollten sich der Risiken bewusst sein und vor Investitionsentscheidungen eine unabhängige und professionelle Beratung in Anspruch nehmen.

Bitte beachten Sie, dass vergangene Wertentwicklungen keine Garantie für zukünftige Ergebnisse darstellen. Die dargestellten Informationen können durch aktuelle Entwicklungen überholt sein. Es wird keine Gewähr für die Richtigkeit, Vollständigkeit oder Aktualität der bereitgestellten Inhalte übernommen.

Für weiterführende Informationen wird empfohlen, die jeweilige Webseite des Herausgebers zu konsultieren.

Themen im Artikel

Infos über Finanznachrichten

Finanznachrichten Nachrichten

-

KI-Investments: Die Wahrheit hinter dem vermeintlichen Hype und der häufigste Fehler im Portfolio

Außerhalb einer „KI-Euphorie-Blase“ sehen wir bei Betrachtung der Daten und gesunkenen Bewertungen einiger KI-Infrastrukturunternehmen einen Markt, der von Skepsis geprägt ist. Viele Marktteilnehmer äußern mit...

-

Nasdaq-Vola auf höchstem Stand seit 2002 – Tech-Aktien geraten ins Wanken

Es hätte ein ruhiger Sommertag an der Wall Street werden können. Wurde es aber nicht. Der Nasdaq 100 rutschte am Dienstag um 1,2% ab, der...

-

Securitize geht an die NYSE: Ein Börsengang als Signal für die Zukunft der Tokenisierung

Erstmals geht mit Securitize ein Realworld-Asset Tokenisierungsanbieter an die NYSE. Das ist deshalb relevant, weil der Kapitalmarkt damit ein Geschäftsmodell bewertet, das vor wenigen Jahren...

-

PFOF-Verbot ab 1. Juli: Was sich für Neobroker-Kunden ändert

Zum 1. Juli 2026 endet in Deutschland eine Übergangsfrist – und mit ihr ein Stück weit das Geschäftsmodell, das den Aufstieg der Neobroker überhaupt erst...

-

Was sich im Juli 2026 ändert: 6 Änderungen, die man kennen sollte – von Rente über PFOF-Verbot bis Tankrabatt

Der Juli ist traditionell der Monat mit den meisten Gesetzesänderungen — und 2026 bildet keine Ausnahme. Millionen Rentner bekommen spürbar mehr Geld, während im Brokerage-Geschäft...

Weitere Trading News

Inflations-Schreck bleibt aus: DAX zementiert sein Fundament über 25.000 Punkten!

Die große Zins-Panik ist vorerst abgewendet! Mit Hochspannung hatten die Marktteilnehmer auf die US-Inflationsdaten gewartet, doch der gefürchtete Teuerungs-Schock blieb auf dem Parkett aus. Die...

DAX Morgenanalyse: Mercedes-Benz und Delivery Hero im Fokus, IBM enttäuscht massiv

Der Xetra-DAX ging am Dienstag, den 14. Juli 2026 mit einem leichten Kursgewinn von 0,13 Prozent und 25.147,03 Punkten aus dem Handel. Das Handelsvolumen via...

Aktie im Fokus: Devon Energy – ist die Korrektur vorbei?

Die Aktie von Devon Energy (WKN: 925345) hatte oberhalb des im April 2025 bei 25,89 USD verzeichneten Mehrjahrestiefs eine langfristige Trendwende ausgebildet und im Januar...

Aktie im Fokus: Fraport – Analysten von Jefferies erwarten über 40% Kurspotenzial

Die im MDAX enthaltene Aktie des Konzerns Fraport notierte am 18. Mai 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief von 62,45...

CapTrader erweitert Angebot für Optionshändler mit der Analyseplattform EdgeSeeker von OptionsMastery

CapTrader erweitert sein Angebot für ambitionierte Optionshändler und geht eine Kooperation mit der OptionsMastery GmbH ein. Im Mittelpunkt der Zusammenarbeit steht die cloudbasierte Analyseplattform EdgeSeeker,...

Aktie im Fokus: Siemens Energy – Analysten von Jefferies prognostizieren über 50% Kurspotenzial

Die im DAX enthaltene Aktie von Siemens Energy notierte am 23. März 2026 notierte via Xetra auf einem hier für die Analyse relevanten Zwischentief von...

DAX und Bitcoin: Hier entscheiden sich die nächsten Bewegungen

Die Märkte bleiben nervös. Steigende Anleiherenditen in den USA, die Diskussion um mögliche Zinserhöhungen und eine insgesamt schwächere Marktbreite sorgen dafür, dass viele Marktteilnehmer aktuell...

22 neue ETFs mit US-Aktien, Anleihen, SpaceX-Hebelprodukten und Bitcoin

22 neue ETFs erweitern das Angebot an Xetra und Frankfurt. Den größten Block bilden US-Aktien-ETFs auf Small, Mid und Large Caps in Growth- und Value-Varianten...

Hochzinsanleihen im neuen Zinsregime – Wie sich Risiko, Bewertung und Liquidität im Kreditmarkt verändern

High-Yield-Unternehmensanleihen rücken wieder stärker in den Fokus, vor allem aufgrund ihrer gestiegenen laufenden Erträge. Nach Jahren sehr niedriger Zinsen liegen die Renditen inzwischen wieder bei...

Aktie im Fokus: Intel nach 700-Prozent-Rallye – warum der Fehlausbruch jetzt zum Short-Setup werden kann

Intel hat nach einem Anstieg von knapp 700 % erste klare Schwächesignale ausgebildet. Besonders der gescheiterte Ausbruch im Bereich um 120 USD macht die Aktie...

Aktie im Fokus: BNP Paribas – Analysten sehen weiteres Kurspotenzial

Die im EuroStoxx50 eingebundene Aktie des Konzerns BNP Paribas (Muttergesellschaft des deutschen Online Broker Consorsbank) notierte am 06. Juli 2026 auf einem hier für die...

Aktie im Fokus: Carl Zeiss Meditec im Aufwind – SMA 200 im Visier!

Die Aktie von Carl Zeiss Meditec (WKN: 531370) hatte im Jahr 2021 ein Rekordhoch bei 202,00 EUR verzeichnet. Das Kursgeschehen darunter entwickelte sich formationstechnisch zu...

DAX trotzt Halbleiter-Crash – Infineon, AMD, Intel & ASML geraten unter Druck!

Der Xetra-DAX beendete den Montag, den 13. Juli 2026 mit einem leichten Kursgewinn von 0,19 Prozent und 25.114,25 Punkten. Das Handelsvolumen via Xetra betrug rund...

Dax: bemerkenswerte Stärke trotz Doppelschlag – Schicksalstag für Mercedes-Benz!

Der deutsche Leitindex verabschiedete sich am Montag bei 25.063 Punkten aus dem Handel – ein scheinbar unspektakuläres Tagesminus von 0,13 Prozent. Doch auf den zweiten...

Gold: Inflationsdruck durch Rohöl drückt Goldpreis zeitweise unter 4.000 Dollar

Neuer Inflationsdruck durch ansteigende Rohölnotierungen führen auch am Goldmarkt zur Besorgnis, dass die Zinsen steigen könnten. Der Preis für ein Fass Rohöl der Nordseesorte Brent...

EUR/USD – Dollar gewinnt in Risk-off-Phase an Stärke

Die Börsenampel sprang am Devisenmarkt zum Wochenbeginn auf „rot“ – aus Risikofreude (Risk-on) wurde Risikoaversion (Risk-off). In einem solchen Marktumfeld spiel der US-Dollar meist seine...

Aktie im Fokus: Puma – Analysten von Bernstein sehen über 20% Kurspotenzial

Die im MDAX enthaltene Aktie von Puma notierte am 29. Mai 2026 notierte via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 30,31...

Consorsbank: 6 Aktienanleihen mit bis zu 15,0% p.a. auf Puma, Amazon, Infineon, Nebius, Deutsche Bank und Siemens Energy

Aktuell können Anleger bei der Consorsbank eine Aktienanleihe Protect auf Puma mit 12,5% Kupon, eine Aktienanleihe Protect (Quanto) auf Amazon mit 10,3% Kupon, eine Aktienanleihe...

comdirect Aktion: 22,45% mit Aktienanleihe Protect auf Infineon

Kunden der comdirect können die Anleihe des Emittenten DZ Bank noch bis zum 3. August 2026 zeichnen. Die Laufzeit beträgt 12 Monate, die Barriere liegt...

Aktie im Fokus: T-Mobile US kämpft um den charttechnischen Durchbruch!

Die Aktie von T-Mobile US (WKN: A1T7LU) war vom Tief des Jahres 2022 bei 101,51 USD bis auf ein im März 2025 bei 276,49 USD...