Aktie im Fokus: Intel Corp. lange unter Druck, jetzt positiv

XTB: Eine Reihe von Berichten haben die positive Stimmung gegenüber Intel (INTC.US) in den letzten Tagen verstärkt, nachdem die Aktie in den letzten Monaten ziemlich unter Druck geriet. Das Unternehmen ist möglicherweise auf dem Weg, die in jüngster Zeit aufgetretenen Liefer- und Produktionsprobleme anzugehen. In dieser Analyse betrachten wir die neuesten positiven Entwicklungen, den jüngsten Geschäftsbericht sowie den Vergleich von Intel mit seinen wichtigsten Konkurrenten in der CPU-Industrie.

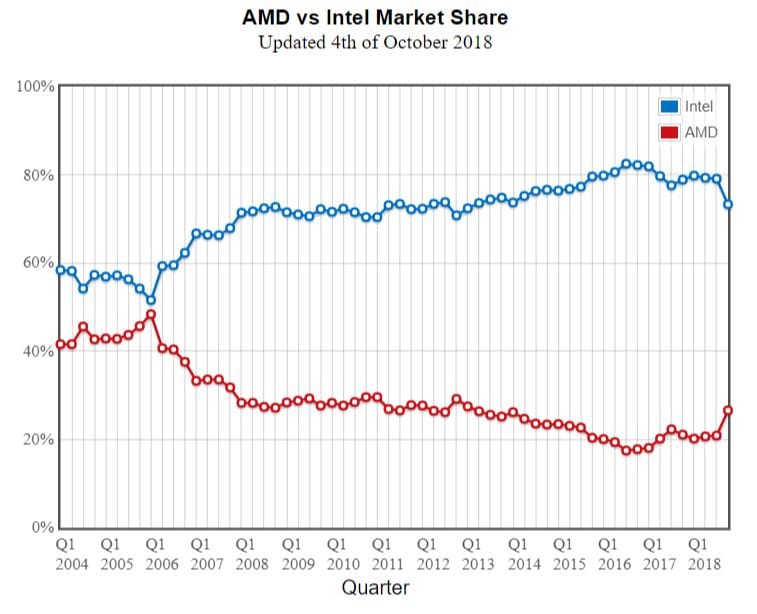

Intel hat AMD deutlich überholt, wenn es um den Marktanteil von CPUs geht. Doch in letzter Zeit hat sich die Situation geändert. Quelle: CPUbenchmark

Um genau zu beschreiben, was den Ausblick für die Intel-Aktie in den letzten Tagen verbessert hat, werden wir zunächst erklären, warum sich dieser vor einigen Monaten veschlechterte. Intel hatte mit einer Reihe von Problemen zu kämpfen, die von Änderungen im Management (Brian Krzanich trat im Juni nach 5 Jahren zurück, seitdem gibt es keinen festen CEO) zu Produktionsverzögerungen führte.

Die Verzögerungen bei der Produktion hatten die größten Auswirkungen zur Folge, da das Unternehmen den Start seiner 10-nm-Transistoren aufgrund von Lieferbeschränkungen auf Ende 2019 oder sogar 2020 verschob. Im Gegenzug interessierten sich Investoren und Analysten mehr für Advanced Micro Devices, kurz AMD (AMD.US), einem der größten Konkurrenten im Bereich Chipherstellung von Intel, da die Markteinführung von AMD 7-nm-Transistoren ein Jahr früher erfolgen würde als die Einführung von Intels 10-nm-Transistoren.

Angesichts der Tatsache, dass kleinere Transistoren aufgrund ihrer höheren Geschwindigkeit und Effizienz als überlegen angesehen werden, könnte ein solch großer Unterschied in den Startzeiten dazu führen, dass Intel einen bedeutenden Marktanteil verliert.

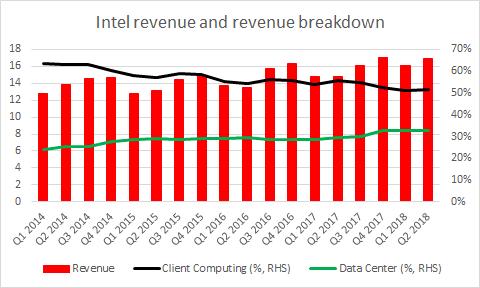

Die Bedeutung des Rechenzentrumssegments hat für Intel in den letzten Jahren auf Kosten des Client-Computing-Segments zugenommen. Quelle: Bloomberg, XTB Research

Seit der letzten Woche hat sich jedoch viel geändert. Das Unternehmen hat am Freitag seinen Ausblick für das Gesamtjahr bekräftigt. Bob Swan, Intels Finanzchef und zwischenzeitlicher CEO, erklärte den Anlegern, dass die Lieferbeschränkungen auf ein plötzliches Wachstum des PC-Gesamtzielmarktes zurückzuführen seien und Druck auf das Betriebsnetzwerk von Intel ausgeübt hätten.

Um dieses Problem anzugehen, beschloss Intel, seine Investitionen im Jahr 2018 auf einen Rekordwert von 15 Mrd. USD zu erhöhen (Anstieg von 1 Mrd. USD gegenüber dem Plan vom Anfang 2018). Swan milderte die Bedenken der Anleger, dass das derzeitige Angebot ausreichen sollte, um zumindest die Prognosen für das Gesamtjahr 2018 zu erfüllen. Die Aktie von Intel erhielt jedoch am Montag noch mehr Rückenwind, als der Bericht von BlueFin Research Partners auftauchte.

Das Aktienanalyse-Unternehmen wies darauf hin, dass die frühen Umsatzprognosen der Analysten für die zweite Jahreshälfte auf potenzielle Zugewinne hindeuten könnten. Darüber hinaus sagte das Unternehmen, dass Intels Lieferanten glauben, dass die Produktion von 10-nm-Transistoren bereits vor dem Ende der ersten Hälfte 2019 beginnen könnte.

Eine solche Situation wäre für die Firma wünschenswert, da normalerweise die letzten vier Monate des Jahres die arbeitsreichste Zeit sind. Das Unternehmen könnte daher durch die neue Produkteinführung die Vorteile dieser Saisonalität nutzen. Darüber hinaus hat Hewlett-Packard (HPE.US), ein Unternehmen, das für rund 10% des Intel-Umsatzes verantwortlich ist, am Mittwoch seinen Ausblick für das Geschäftsjahr 2019 angekündigt und erwartet weiteres Wachstum.

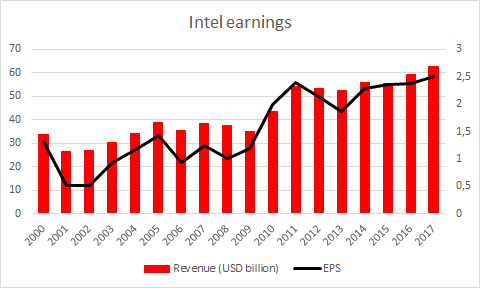

Intel verzeichnete in den Jahren nach der Krise ein schnelles Gewinn- und Umsatzwachstum, doch das Wachstumstempo nahm seither ab. Quelle: xStation 5

Intel meldete am 26. Juli seine Ergebnisse für das zweite Quartal. Das Unternehmen konnte in fast jeder Kategorie die durchschnittlichen Schätzungen übertreffen. Das Nettoeinkommen erreichte 4,94 Mrd. USD (Erwartung: 4,63 Mrd. USD), während der Umsatz auf 16,962 Mrd. USD (Erwartung: 16,792 Mrd. USD) stieg. Der Gewinn je Aktie lag mit 1,04 USD über dem Marktkonsens von 0,964 USD.

Auf der anderen Seite verfehlte das Unternehmen leicht die EBIT- als auch EBITDA-Schätzung. Dennoch gab Intel im dritten Quartal Prognosen bekannt, die zu diesem Zeitpunkt den Marktkonsens übertrafen. Auch wenn dies alles Gründe sind, die für einen höheren Aktienkurs sprechen, geriet dieser nach der Veröffentlichung unter Druck.

Die Ankündigung der Versorgungsengpässe, die wir in den vorherigen Absätzen beschrieben, sorgte bei Anlegern hinsichtlich der langfristigen Aussichten von Intel und der Konkurrenz mit AMD für Unruhe. Allerdings sagten die Führungskräfte des Unternehmens, dass Intel auf dem Weg sei, das dritte Rekordjahr in Folge zu erreichen. Intel wird am 25. Oktober seinen Ergebnisbericht für das dritte Quartal veröffentlichen.

Seit der Veröffentlichung des Q2-Berichts haben sich die Analystenschätzungen weitgehend an die vom Unternehmen ausgegebenen Prognosen angenähert. Der Marktkonsens erwartet für das dritte Quartal einen Gewinn je Aktie von 1,153 USD (Prognose: 1,15 USD), während der Umsatz auf 18,123 Mrd. USD (Prognose: 18,1 USD) prognostiziert wird.

Vergleich ausgewählter Finanzdaten von Intel und AMD. Daten zum Ende des zweiten Quartals 2018 Quelle: xStation 5

Bevor wir uns dem Vergleich bestimmter Kennzahlen zwischen Intel und AMD zuwenden, ist zu beachten, dass sich die Größe der Unternehmen erheblich unterscheidet. Intel hatte Ende Juni 2018 eine Marktkapitalisierung von über 230 Mrd. USD, während AMD nur 14,5 Mrd. USD wert war. Doch Intel ist aufgrund der Skaleneffekte in der Branche möglicherweise besser positioniert.

Wenn man sich die Tabelle oben anschaut, kann man sehen, dass AMD Intel übertrifft, wenn es um Liquidität geht, da die Aktie sowohl eine höhere Liquidität 3. Grades (“Current Ratio”) als auch 2. Grades (“Quick Ratio”) aufweist. Das Gleiche gilt für das Bestandsmanagement, da eine höhere Umsatzquote auf ein effizienteres Bestandsmanagement bei AMD hinweist. Wenn es jedoch um die operative Marge geht, kann man einen bemerkenswerten Unterschied zwischen den beiden sehen, wobei Intels Marge deutlich höher ist.

Angesichts solcher Diskrepanzen bei den Margenzahlen könnte man sich fragen, warum AMD im Vergleich zu Intel eine so hohe Eigenkapitalrendite (Return on Equity) hat. Um diese Frage zu beantworten, müssen wir uns die Verschuldungsgrade anschauen. AMD weist einen deutlich höheren Verschuldungsgrad als Intel auf und kann daher eine bessere Kapitalrendite erzielen.

Um eine Vergleichbarkeit der beider Aktien zu erreichen, können wir die Rentabilität (Return on Assets) betrachten. In diesem Fall scheint Intel profitabler zu sein als die CPU-Branche. Ein höheres KGV von AMD könnte darauf hindeuten, dass die Anleger erwarten, dass sich dieses Unternehmen in Zukunft schneller entwickeln wird.

Es sollte jedoch hervorgehoben werden, dass AMD im Jahr 2017 nach fünf aufeinanderfolgenden Verlustjahren profitabel geworden ist, während Intel seit 1986 Jahr für Jahr einen Nettogewinn erzielte.

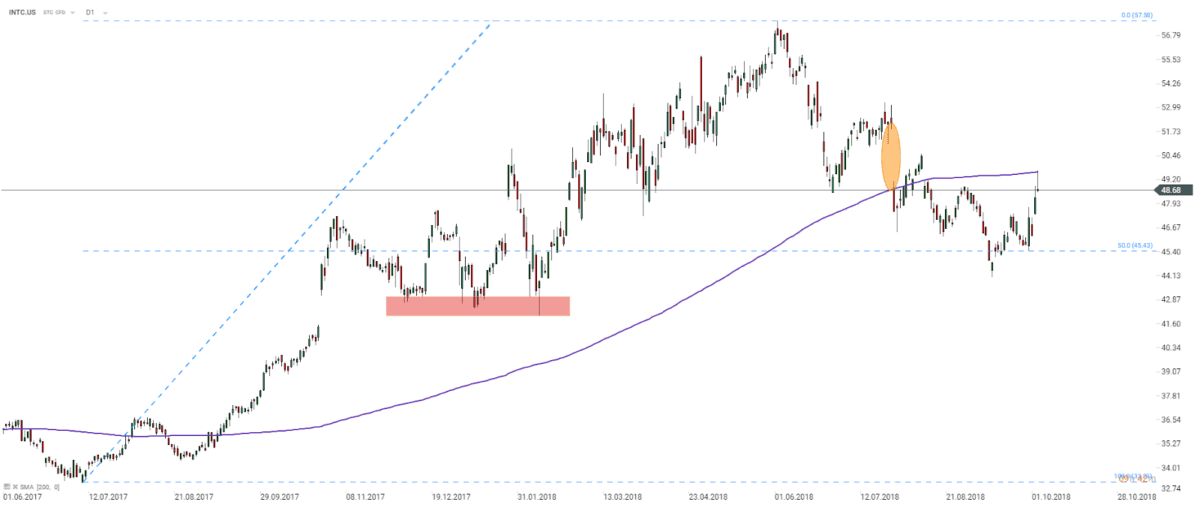

Intel (INTC.US) erlebte eine unglaubliche erste Jahreshälfte. Die Aktie kletterte im Juni auf 57,57 USD – das höchste Niveau seit der Dotcom-Blase. Später tauchte jedoch eine Schwäche auf. Das Unternehmen handelt weiterhin unter den Niveaus, die vor der Veröffentlichung der Gewinnmitteilung im zweiten Quartal beobachtet wurden (Gap, welches sich aus der Veröffentlichung ergibt, siehe orangener Kreis). Die jüngsten Entwicklungen führten jedoch zu einem Anstieg des Aktienkurses und einem Test der 200-Tage-Linie (violette Linie). Quelle: xStation 5

Disclaimer

CFDs sind komplexe Instrumente und gehen wegen der Hebelwirkung mit dem hohen Risiko einher, schnell Geld zu verlieren. 82% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter. Sie sollten überlegen, ob Sie verstehen, wie CFDs funktionieren und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren. Anlageerfolge sowie Gewinne aus der Vergangenheit garantieren keine Erfolge in der Zukunft. Inhalte, Newsletter und Mitteilungen von XTB stellen keine Handlungsansätze von XTB dar.

Disclaimer & Risikohinweis

74% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter.

CFDs sind komplexe Instrumente und gehen wegen der Hebelwirkung mit dem hohen Risiko einher, schnell Geld zu verlieren. Sie sollten überlegen, ob Sie verstehen, wie CFDs funktionieren, und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren. Anlageerfolge sowie Gewinne aus der Vergangenheit garantieren keine Erfolge in der Zukunft. Inhalte, Newsletter und Mitteilungen stellen keine Handlungsansätze von XTB dar. Telefonate können aufgezeichnet werden.

XTB S.A. German Branch ist Finanzdienstleister mit registriertem Sitz in der Joachimsthaler Straße 10 in 10719 Berlin, Deutschland, eingetragen im Handelsregister beim Amtsgericht Frankfurt am Main, Deutschland; Handelsregisternummer: HRB 84148. XTB S.A. German Branch ist registriert bei der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) und unterliegt grundsätzlich der Aufsicht und Kontrolle der polnischen Finanzaufsichtsbehörde KNF.

Themen im Artikel

Infos über XTB

- Online Broker

- Daytrade Broker

- Forex Broker

- CFD Broker

- Krypto Broker

Das Handelsangebot von XTB umfasst eine Produktpalette von über 2.400 CFDs auf Aktien, ETFs, Aktienindizes, Rohstoffe, Devisen und Kryptowährungen. Zudem können bei XTB über 3.600 echte Aktien und 1.350 ETFs der 16 größten Börsenplätze weltweit ab 10 Euro Mindestordervolumen ohne Kommission (b...

XTB Nachrichten

-

DAX Wochenausblick: Geldpolitischer Gegenwind und Entspannung für die weltweiten Handelswege

Wie bewegt sich der DAX aktuell nach den jüngsten Signalen der US-Notenbank Fed, den neuen Konjunkturdaten und die sich anzeichnende Entspannung rund um den Iran?...

-

Gold verliert 1,5%, da Goldman Sachs sein Kursziel für Goldbarren für 2026 senkt

Der Goldpreis gab am Freitag im frühen Handel auf breiter Front nach. Die jüngste Entscheidung von Goldman Sachs, das Kursziel für Gold auf 4.900 US-Dollar...

-

XTB setzt bei Sport-Sponsoring der Halle Open auf Außenseiter, nicht auf Masse

Der Online-Broker XTB setzt auf einen neuen Trend bei Marken im Sport: weniger groß angelegte Sponsoring-Aktivitäten und mehr strategische Präsenz bei wichtigen Spielen. So entscheidet...

-

Bitcoin aktuell stabilisiert über 60.000 USD – folgt jetzt der Ausbruch?

Der Kryptomarkt zeigt nach einer volatilen Phase erste Zeichen der Stabilisierung. Nach einem kurzen „Undercut“ der Februar-Tiefs im Bereich um 60.000 USD hat sich Bitcoin...

-

Drei Länder, drei Preiswelten: Wo deutsche Fans vor Ort am meisten WM für ihr Geld bekommen

Wenn am 14. Juni 2026 in Houston das erste Gruppenspiel der deutschen Nationalmannschaft gegen Curaçao angepfiffen wird, beginnt nicht nur sportlich ein außergewöhnliches Turnier. Die...

Weitere Trading News

DAX fällt auf 24.893 Punkte – Technologiewerte unter Druck nach Kospi-Crash

Der Xetra-DAX schloss am Dienstag, den 23. Juni 2026 mit einem Kursverlust von 0,98 Prozent und 24.893,58 Punkten. Das Handelsvolumen via Xetra betrug rund 4,30...

Gold: Erholung unter 4.200 Dollar nach Rücksetzer – Federal Reserve im Fokus

Der Preis für eine Feinunze Gold konnte sich nach den Abgaben der Vorwoche ein wenig erholen und sich im Dunstkreis der Marke von 4.200 US-Dollar...

DAX erholt sich vom Tagestief – US-Big-Tech bleibt unter Druck

Auch wenn sich der DAX heute von seinen Tagestiefs etwas erholen konnte, hat sich das technische Bild mit dem erneuten Abprall an der 25 000er-Marke...

Aktie im Fokus: Infineon Technologies – Analysten von Bernstein Research sehen rund 25% Kurspotenzial

Die im DAX eingebundene Aktie des Konzerns Infineon notierte am 02. Juni 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 88,46...

Firmeninsolvenzen auf höchstem Stand seit 2013

Die Dauerkrise der deutschen Wirtschaft macht sich auch bei der Zahl der Unternehmensinsolvenzen bemerkbar. Nach am Dienstag veröffentlichten Hochrechnungen der Auskunftei Creditreform werden bis zum...

Aktie im Fokus: Palantir bewegt sich an kritischen technischen Marken und könnte weiter fallen

Die Aktie von Palantir Technologies Inc. (WKN: A2QA4J) hatte im Dezember 2022 ein Allzeittief bei 5,92 USD markiert. Darüber konnte sie einen übergeordneten Boden ausbilden...

Aktie im Fokus: IONOS Group SE – Analysten von Goldman Sachs prognostizieren über 40% Kurspotenzial

Die im TecDAX und MDAX enthaltene Aktie des Konzerns Ionos notierte am 25. Februar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief...

Crash im Nikkei und Rally im Yen: hier warten die nächsten Gelegenheiten!

Die Stimmung an den internationalen Aktienmärkten hat sich zuletzt deutlich eingetrübt. Während die US-Indizes und auch der DAX unter Verkaufsdruck geraten, steht insbesondere der japanische...

Aktie im Fokus: Siemens Energy – Analysten von Jefferies prognostizieren über 30% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Siemens Energy notierte am 19. Mai 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief von...

Aktie im Fokus: Allianz zeigt Stärke mit Ausbruch über das alte Rekordhoch bei 406,60 Euro

Die Allianz-Aktie (WKN: 840400) bewegt sich auf allen Zeitebenen in einem intakten Aufwärtstrend. Auf Jahressicht konnte sie um rund 21 Prozent (DAX: 8%) zulegen. Eine...

DAX unter 25.000 – SpaceX muss deutlich Federn lassen!

Der Xetra-DAX beendete den Montag, den 22. Juni 2026 mit einem Kursgewinn von 0,62 Prozent und 25.139,69 Punkten. Das Handelsvolumen via Xetra betrug rund 4,47...

DAX scheitert erneut an der 25 000 – Luft am Aktienmarkt wird dünner

Ein weiterer Versuch des DAX, die Marke von 25 000 Punkten nachhaltig zu überwinden, ist gescheitert. Vorbörslich notiert der Index wieder unter 24 900 Punkten....

Die ersten fünf Handelstage des SpaceX-Börsengangs – Aktie ist mit weitem Abstand meistgehandelter Wert der vergangenen Woche

Der Börsengang des Raumfahrtunternehmens SpaceX hat in den ersten Handelstagen eine außergewöhnlich hohe Aktivität unter deutschen Privatanlegern ausgelöst. Eine Auswertung des Handelsverhaltens von mehr als...

Consorsbank: 6 Aktienanleihen mit bis zu 15,0% p.a. auf Deutsche Bank, SAP, Infineon, Siemens Energy, Space Exploration Technologies und ServiceNow

Aktuell können Anleger bei der Consorsbank eine Aktienanleihe Protect auf SAP mit 12,15% Kupon, eine Aktienanleihe Protect auf Deutsche Bank mit 12,25% Kupon, eine Aktienanleihe...

Aktie im Fokus: SUSS MicroTec SE – Analysten von Berenberg erwarten weiteres Kurspotenzial

Die im TecDAX enthaltene Aktie des Konzerns Suss Microtec notierte am 03. Juni 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von...

Aktie im Fokus: Analog Devices zeigt starken Aufwärtstrend mit fast 90 % Gewinn im letzten Jahr!

Die Aktie von Analog Devices (WKN: 862485) bewegt sich in allen relevanten Zeitebenen in einem intakten Aufwärtstrend. Sie verfügt dabei über ausgeprägte relative Stärke zum...

Aktie im Fokus: Aixtron – Analysten von Jefferies erwarten über 20% Kurspotenzial

Die im TecDAX und MDAX eingebundene Aktie des Konzerns Aixtron notierte am 03. Juni 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch...

DAX versucht den Ausbruch – Wall Street kann Gewinne nicht halten

Noch sehen nur wenige Investoren Gründe, den DAX oberhalb der Marke von 25.000 Punkten zu kaufen. Kurz vor der anstehenden Sommerpause und wichtigen Konjunktur- und...

Aktie im Fokus: RENK Group AG – Analysten von Berenberg erwarten knapp 50% Kurspotenzial

Die im MDAX enthaltene Aktie des Konzerns Renk notierte am 25. Februar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 171,65...

DAX über 25 000 Punkten erwartet – Optimismus in der Nahost-Frage

Der DAX dürfte sich zum Start in die neue Handelswoche zunächst weiter mit der Marke von 25 000 Punkten beschäftigen. Die Sitzungen in Asien verliefen...