Aktie im Fokus – Bristol Myers Squibb – Pharmakonzern mit 5,3% Dividendenrendite und über 20% Kurspotenzial

Bristol Myers Squibb (BMY) — ein großes globales Biopharmaunternehmen, das verschreibungspflichtige Medikamente zur Behandlung schwerer chronischer und onkologischer Erkrankungen entwickelt und vertreibt. Die Hauptbereiche sind: Onkologie und Hämatologie (Krebs und andere Bluterkrankungen), Herz-Kreislauf-Erkrankungen, Immunologie und Neurowissenschaften. Die Medikamente des Unternehmens werden bei Lungen- und Hautkrebs, multiplem Myelom, Herzinsuffizienz, Erkrankungen des Immunsystems und psychischen Störungen eingesetzt.

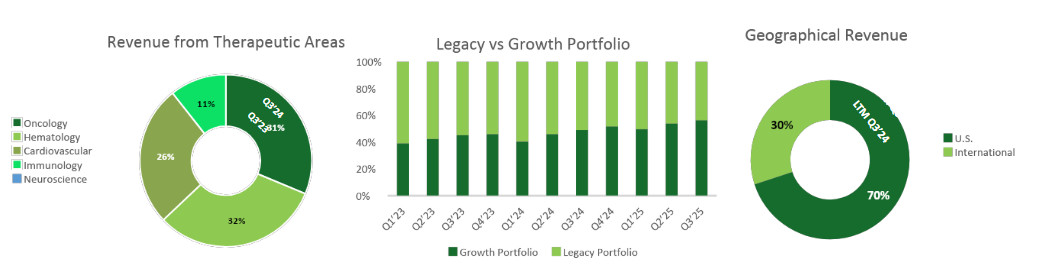

Die Umsatzstruktur besteht aus zwei Blöcken. Der erste ist das sogenannte Wachstumsportfolio, neue Medikamente. Sie wachsen im zweistelligen Bereich und machen bereits mehr als die Hälfte des Umsatzes aus. Der zweite Block sind Legacy-Produkte mit auslaufendem Patentschutz, deren Anteil allmählich sinkt.

Etwa 70% des Umsatzes von BMS entfallen auf die USA, etwa 30% auf Europa, Asien und andere Regionen. Das Geschäftsmodell ist klassisch für große Pharmaunternehmen: erhebliche Investitionen in Forschung und Entwicklung (etwa 20% des Umsatzes), die Einführung neuer Medikamente durch klinische Studien und Zulassungen der Regulierungsbehörden sowie die anschließende Kommerzialisierung.

Parallel dazu reduziert das Unternehmen Kosten und Schulden, um den Zeitraum des Patentverlusts mit minimalem Aufwand zu durchlaufen und in das nächste Jahrzehnt mit einem erneuerten Portfolio einzutreten.

Was ist die Idee?

-

Das Wachstumsportfolio kompensiert bereits den Rückgang im Bereich der Legacy-Präparate und sorgt für ein moderates Umsatzwachstum, obwohl der Markt BMY immer noch als Geschichte eines strukturellen Rückgangs betrachtet.

- Die zweite Wachstumswelle entsteht durch große M&A und Partnerschaften, bei denen in den Jahren 2025–2027 die Veröffentlichung eines erheblichen Volumens neuer Daten erwartet wird.

- Ein strenges Effizienzsteigerungsprogramm und Kostendämpfung schaffen einen operativen Hebel: Mit steigendem Umsatz sollte der Gewinn schneller wachsen.

- Das finanzielle Fundament ist stabil: hohe Margen, starker FCF, überschaubares Schuldenniveau und Plan zur Reduzierung, während Aktionäre eine hohe Dividende und Aktienrückkäufe erhalten.

- Die Bewertung bleibt depressiv: BMY wird mit einem deutlichen Abschlag gegenüber anderen Pharmaunternehmen nach KGV, EV/EBITDA und EV/FCF gehandelt, was Raum für eine Neubewertung bei normalen Ergebnissen lässt.

- Am Horizont des Jahres sind eine Reihe von Katalysatoren sichtbar: Fortsetzung des Beat-&-Raise-Musters, Beschleunigung des Verkaufs wichtiger neuer Präparate und wichtige klinische Readouts zu den M&A-Vermögenswerten.

- Das Risiko-/Renditeverhältnis sieht asymmetrisch aus: Ein bedeutender Teil der regulatorischen und patentrechtlichen Risiken ist bereits im Preis berücksichtigt, während der Erfolg auch nur eines Teils der Pipeline eine Kombination aus Gewinnwachstum und Multiplikatorverengung bringen könnte.

Warum gefällt uns Bristol-Myers Squibb?

Grund 1. Das Wachstumsportfolio kompensiert bereits den Patentausfall, und der Markt lebt immer noch mit der alten Geschichte

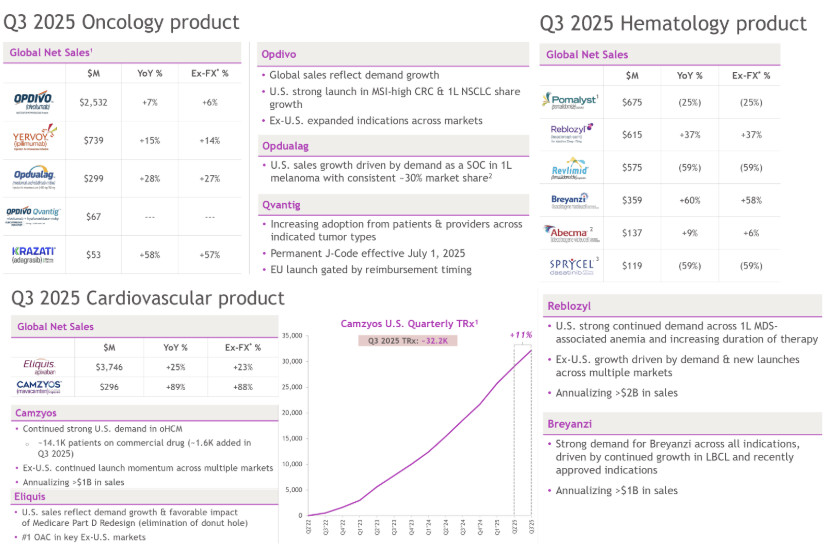

Im Jahr 2024 wuchs das sogenannte Wachstumsportfolio (Opdivo-Franchise, Reblozyl, Camzyos, Breyanzi, Sotyktu, Zeposia, Abecma, Augtyro, Krazati, Cobenfy und andere Marken) um 17% und erreichte einen Umsatz von ungefähr 22,6 Milliarden USD. Bereits im 1. Quartal 2025 bleiben die Wachstumsraten bei 16%–18% im Vergleich zum Vorjahr, und genau diese Produktgruppe treibt das ganze Wachstum des Unternehmens bei einem rückläufigen Legacy-Portfolio.

Im 3. Quartal 2025 wurde der Wachstumsblock dominant, der Umsatz des Unternehmens erreichte 12,2 Milliarden USD (+3% im Jahresvergleich, über dem Konsens), wobei 6,9 Milliarden USD auf das Wachstumsportfolio entfielen (+18% im Jahresvergleich), also etwa 56% des Gesamtumsatzes. Die Legacy-Produkte sinken weiter ab, aber ihr Beitrag bestimmt nicht mehr die gesamte Unternehmensentwicklung.

Die Wachstumsstruktur innerhalb des Portfolios erscheint stabil. In der Onkologie zeigt Opdivo ein Umsatzwachstum von 7% im Jahresvergleich auf 2,5 Milliarden USD, Yervoy steigt um 15% und das kombinierte Präparat Opdualag beschleunigt sich um 28% im Jahresvergleich; das neue Format Opdivo Qvantig und Krazati tragen zusätzlich zu einem schnell wachsenden Schwanz bei.

In der Hämatologie wachsen Reblozyl und Breyanzi um 37% bzw. 60% im Jahresvergleich, beide Präparate erreichen bereits eine jährliche Verkaufsrate von über 1–2 Milliarden USD. Im kardiovaskulären Block steigert Camzyos den Umsatz um 89% im Jahresvergleich auf 296 Millionen USD, und seine Patientenbasis in den USA wächst weiter; Eliquis bleibt mit einem Wachstum von 25% im Jahresvergleich auf 3,7 Milliarden USD ein Anker im Portfolio.

Der Haupt-LOE-Treiber Revlimid verhält sich dabei erheblich besser als frühere Befürchtungen: Im 2. Quartal 2025 sanken die Umsätze um 38% im Jahresvergleich, lagen aber etwa 300 Millionen USD über den Erwartungen, und das Unternehmen war gezwungen, die Jahresprognose von 2,5 auf 3 Milliarden USD zu erhöhen. Das heißt, die Tiefe des Lochs beim Schlüsselpatentabfall ist bereits geringer als in den meisten Modellen angenommen.

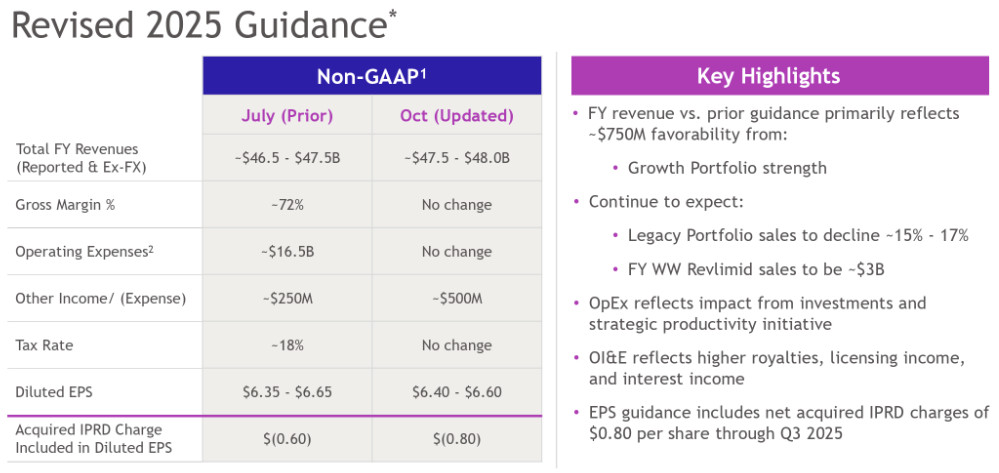

Angesichts dieser Zahlen hob das Management die Umsatzprognose für 2025 auf 47,5–48 Milliarden USD und die EPS auf 6,4–6,6 hervor, wobei betont wird, dass das Upgrade auf die Stärke des Wachstumsportfolios zurückzuführen ist. Wenn das Unternehmen das aktuelle Beat & Raise-Muster ein oder zwei weitere Quartale beibehält, müssen die Analysten die Umsatz- und Gewinnerwartungen für 2026+ nach oben revidieren und den angesetzten LOE-Rückgang reduzieren.

Sobald der Markt erkennt, dass das LOE-Loch der Jahre 2025–2026 kleiner und kürzer ist als erwartet, wird die Geschichte von BMY aufhören, wie eine Value-Falle zu wirken, und beginnt, als Wachstumserholungsfall gehandelt zu werden. Bei einer solchen Wende des Narrativs kommt es in der Regel auch zu einer Neubewertung der Kursziele und zur Kompression des Sektordiskonts, was unseren Schlüsseltreiber ausmacht.

Grund 2. Zweite Wachstumswelle: M&A-Deals, Partnerschaften und ein gut gefüllter Entwicklungspipeline 2025–2027

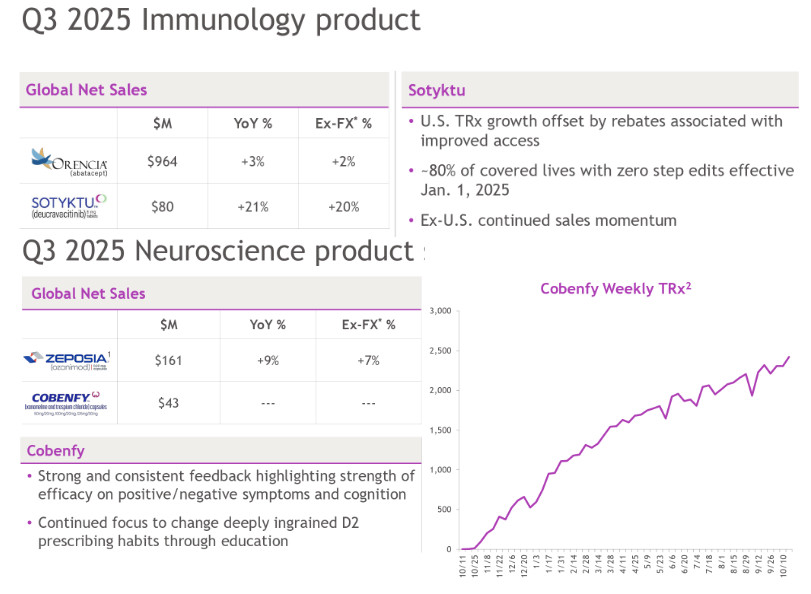

Das offensichtlichste Beispiel ist die Neuropsychiatrie. Der Kauf von Karuna Therapeutics für 14 Milliarden USD verschaffte dem Unternehmen Zugang zu KarXT, das unter dem Namen Cobenfy auf den Markt gebracht und bereits in den USA zur Behandlung von Schizophrenie zugelassen wurde. Der Verkaufsstart im 1. Quartal 2025 wird vom Unternehmen als starker früher U.S.-Start beschrieben, mit positivem Feedback zur Wirkung auf Symptome und kognitive Funktionen.

Um die Basis-Indikation herum wird ein ganzer Block von Studien in der Psychiatrie aufgebaut, einschließlich der Untersuchung der Wirksamkeit des Präparats bei psychotischen Symptomen im Zusammenhang mit Alzheimer und bipolaren Störungen. Schlüsselergebnisse werden in den Jahren 2025–2027 erwartet. Das Scheitern einer einzelnen Studie zu einem separaten Indikator hat den Marktsentiment geschwächt, ändert jedoch nicht das Potenzial der Schizophrenie-Therapie als Hauptwert des Assets. Auf der nächsten Folie ist zu sehen, dass das frühe Wachstum der Verschreibungen von Cobenfy das Interesse der Ärzte an der neuen Therapie bereits bestätigt.

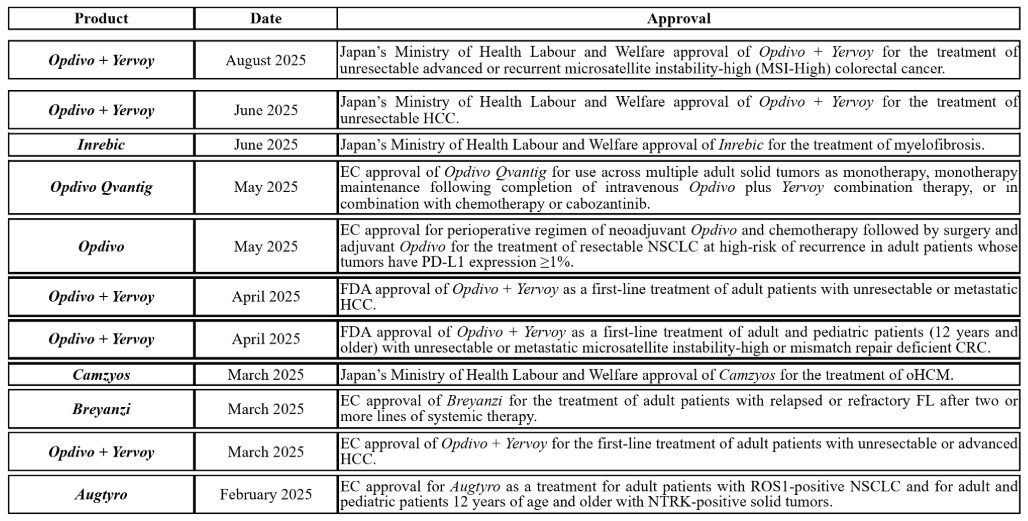

In der Onkologie hat BMY durch M&A fast jedes große Segment verstärkt. Der Kauf von Mirati für 4,8–5,8 Milliarden USD brachte Krazati, ein zielgerichtetes Medikament gegen Tumoren mit KRAS G12C-Mutation, in das Portfolio, wo derzeit eine Schlüsselstudie in der 1. Linie des nicht-kleinzelligen Lungenkrebses läuft. RayzeBio für 4,1 Milliarden USD fügte eine Aktin-basierte Radiopharmazie-Plattform hinzu, einschließlich RYZ101 für kleinzelligen Lungenkrebs und neuroendokrine Tumoren des Gastrointestinaltrakts.

Der Kauf von 2seventy bio für 286 Millionen USD ermöglichte es, die Wirtschaftlichkeit der CAR-T-Zelltherapie Abecma zu konsolidieren, das heißt, den Aktionären einen vollständigeren finanziellen Effekt aus dem Wachstum dieses Marktes zu sichern. Bereits im Jahr 2025 erhalten einige dieser Assets und Kombinationen neue Indikationen und Label-Erweiterungen, wie aus der Liste der jüngsten regulatorischen Zulassungen ersichtlich ist.

In der nächsten Generation der Immun-Onkologie hat das Unternehmen auf BNT327 gesetzt, einen bispezifischen Antikörper von BioNTech mit doppeltem Wirkmechanismus: Aktivierung von Immunzellen und Blockierung des Gefäßnetzes des Tumors. Im Juni 2025 unterzeichnete BMY einen Deal mit BioNTech in Höhe von bis zu 11 Milliarden USD für die Rechte an diesem Asset.

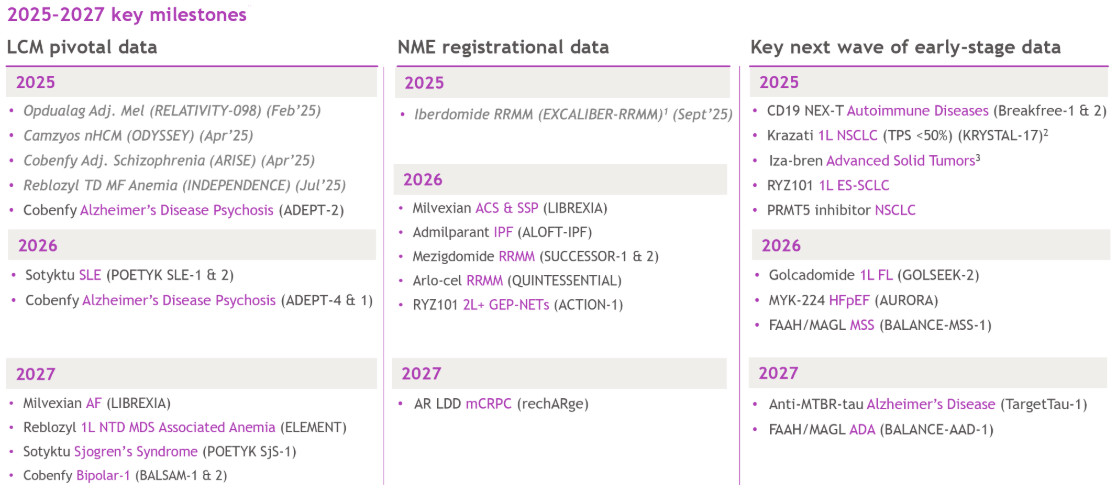

Frühe Daten positionieren BNT327 als potenziellen Konkurrenten oder sogar Nachfolger von Keytruda von Merck in einer Reihe solider Tumoren; einige Programme bewegen sich bereits in späte Phasen. Die Unternehmenspräsentation für das 3. Quartal 2025 zeigt eine Konzentration großer Ergebnisse genau in den Jahren 2025–2027: von Cobenfy in neuen Indikationen bis hin zu Krazati, Radiopharmazie und CELMoD.

Das Jahr 2025 hat bereits gezeigt, dass der Entwicklungs-Pipeline volatil bleibt: das Scheitern der Milvexian-Studie bei akutem Koronarsyndrom, schwache Ergebnisse einzelner Programme wie Camzyos, Opdualag, Reblozyl und Cobenfy in engen Nischen. Aber die Breite des Portfolios – Onkologie, Kardiologie, Neuro, Immunologie und Radiopharmazie – macht das Unternehmen weniger abhängig vom Ausgang eines oder zweier Programme.

Im Jahresverlauf sollten für die meisten M&A-Assets und späten Programme entweder die ersten vollständigen kommerziellen Metriken oder Schlüssel-Klinikergebnisse vorliegen. Der Markt, gemessen am Discount zu fairen Wertschätzungen und Konsensprognosen, bewertet diesen zweiten Staffel im Grunde als eine Option mit geringer Erfolgswahrscheinlichkeit.

Eine Reihe erfolgreicher Nachrichten zu einem oder zwei großen Assets könnte schnell die Wahrnehmung verändern, ob die M&A-Welle 2023–2025 tatsächlich gewachsen ist, und als Katalysator für eine Neubewertung nach oben dienen.

Grund 3. Strenges Effizienzprogramm und niedrige Erwartungen schaffen Asymmetrie in der Bewertung

In den Ausgaben geht das Unternehmen einen klaren und messbaren Weg. Im April 2024 kündigte BMY ein Sparprogramm in Höhe von 1,5 Milliarden USD bis Ende 2025 an, das etwa 2.200 Personalreduktionen umfasste. Im Februar 2025 wurde ein weiterer Sparrunde mit zusätzlichen 2 Milliarden USD Einsparungen bis 2027 hinzugefügt, der kumulierte Zielwert beträgt 3,5 Milliarden USD.

Bereits in den Berichten für das 2. und 3. Quartal 2025 ist zu sehen, dass die nicht-GAAP-Betriebsausgaben faktisch um die 16,5 Milliarden USD pro Jahr bei wachsendem Umsatz festgelegt sind, das heißt, der operative Hebel beginnt zu wirken.

Die Optimierung beschränkt sich nicht auf Papiereinsparungen. Das Unternehmen durchläuft mehrere Wellen der Schließung und Konsolidierung von Standorten in New Jersey und anderen Standorten. Separat erwähnenswert ist der Spin-out eines Teils früher Immunologie-Projekte in ein neues Unternehmen mit Unterstützung von Bain Capital, wobei BMY einen Teil der festen F&E-Kosten beseitigt, aber den Aufwärtspotential durch die Beteiligung an Kapital und Lizenzgebühren beibehält. Infolgedessen konzentriert sich die Hauptstruktur auf die wichtigsten Blöcke – Onkologie, Kardiologie, Neuro- und Immunologie.

Das Management legt bereits die Auswirkungen dieser Schritte im Prognose fest. In der aktualisierten Prognose für das Finanzjahr 2025 erwartet das Unternehmen einen Umsatz von 47,5–48,0 Milliarden USD und eine EPS von 6,4–6,6 bei einer stabilen Bruttomarge und OpEx von etwa 16,5 Milliarden USD. Dies bedeutet, dass weiteres Umsatzwachstum im Jahr 2026 relativ schnell in Gewinn umgesetzt werden kann.

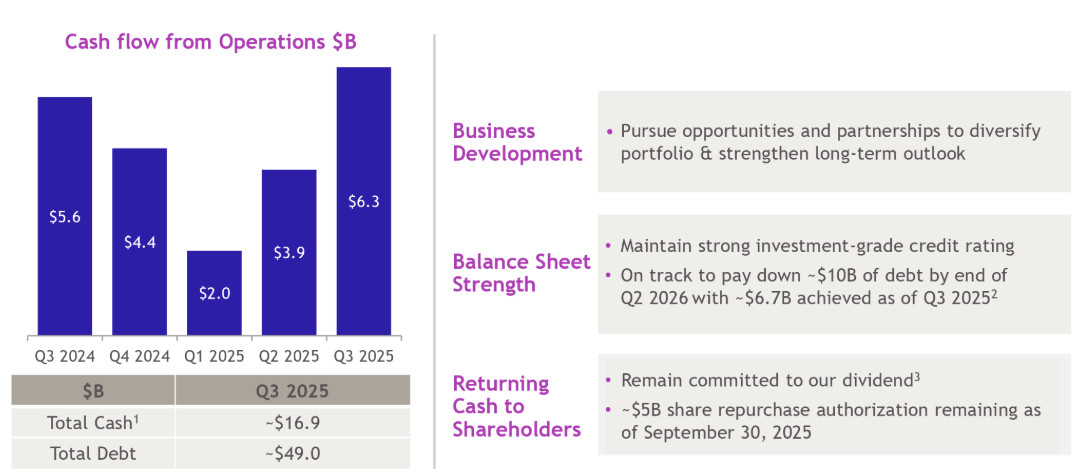

Die Bilanz erscheint solide genug, um gleichzeitig Wachstum zu finanzieren und Kapital an die Aktionäre zurückzugeben. Ende des 3. Quartals 2025 hatte BMY etwa 16,9 Milliarden USD in bar und 49,0 Milliarden USD Schulden. Seit Beginn des Programms hat das Unternehmen bereits rund 6,7 Milliarden USD zurückgezahlt und plant, bis Mitte 2026 insgesamt etwa 10 Milliarden USD zurückzuzahlen, wobei das Investment-Grade-Kreditrating beibehalten wird.

Der operative Cashflow ist stabil: In den letzten vier Quartalen lag er zwischen 2,0 und 6,3 Milliarden USD pro Quartal. Dabei verbleiben dem Unternehmen etwa 5 Milliarden USD aus dem laufenden Aktienrückkaufprogramm und stabile Dividenden.

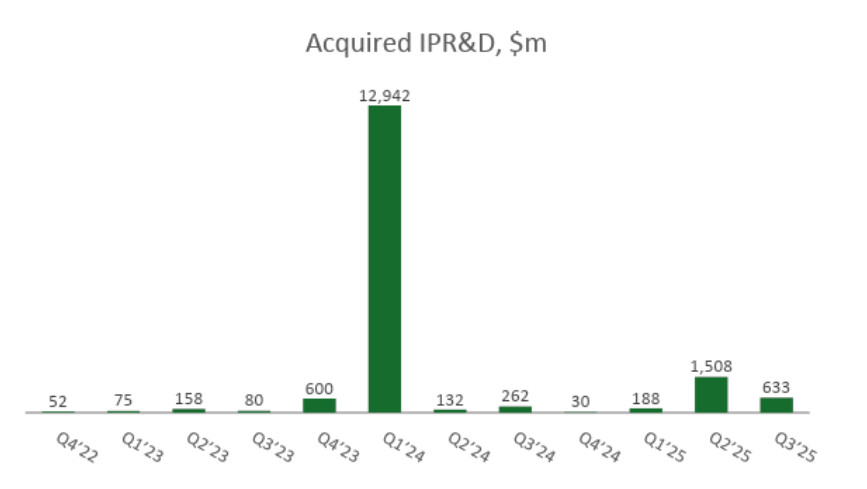

Ein separater Teil der Geschichte sind einmalige Abschreibungen auf erworbene unfertige Entwicklungen (In-Process R&D, IPR&D). Genau diese machten die Berichterstattung der Jahre 2024–2025 maximal unklar.

Im 1. Quartal 2024 erkannte das Unternehmen fast 12,9 Milliarden USD solcher Aufwendungen an, und im Jahr 2025 kamen weitere große Blöcke hinzu, darunter 1,5 Milliarden USD im 2. Quartal und 633 Millionen USD im 3. Quartal. Dies sind größtenteils buchhalterische, keine monetären Posten, die die Transaktionen für Karuna, Mirati, RayzeBio und andere Assets widerspiegeln, aber genau sie belasten den Berichtsergebnis und das Bild der retrospektiven EPS-Dynamik.

Vor diesem Hintergrund sind die Erwartungen an die Aktie äußerst zurückhaltend. Das Papier wird etwa 25%–30% unter dem 52-Wochen-Hoch bei einer Reihe von Beat & Raise-Quarten gehandelt. Doch unten zur Marktbewertung mehr.

Unser Hauptthesis auf dem Horizont der nächsten zwölf Monate ist, dass die Kombination aus stabilisierten OpEx, auslaufendem Effekt des Patentverlusts und wachsender Basis neuer Produkte ein nicht schlechtestes Basisszenario für Umsatz und EPS im Jahr 2026 schafft.

In einer solchen Konfiguration erscheint das aktuelle Forward P/E von 7x–8x übermäßig niedrig. Eine bloße Verschiebung des Marktes zu einem neutraleren Szenario und ein Re-Rating auf 9x–10x könnte etwa 10–15 Prozentpunkte Rendite zusätzlich zu den erwarteten 5%–10% organischem Ergebniswachstum pro Aktie bringen. In der Summe ergibt das unser Zielpotenzial bei relativ moderaten Anforderungen an die Leistung des Managements.

Bristol Myers Squibb Finanzkennzahlen

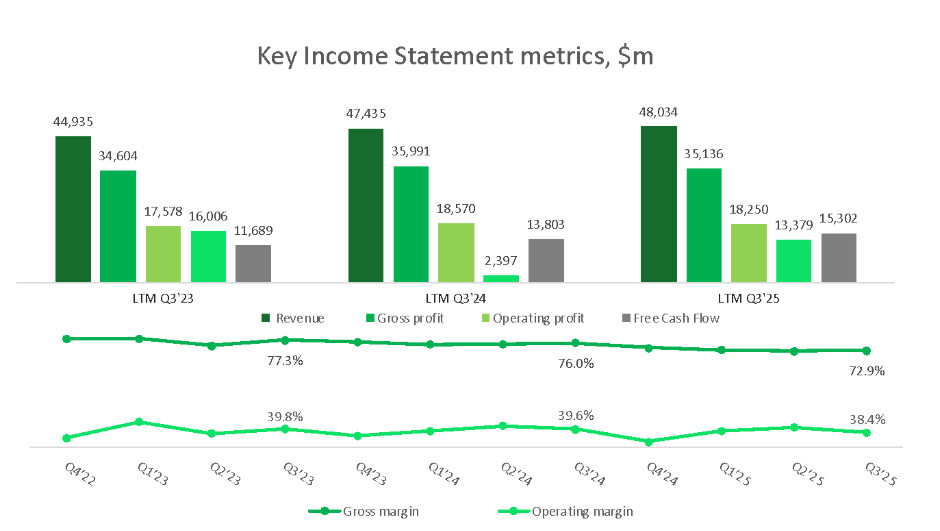

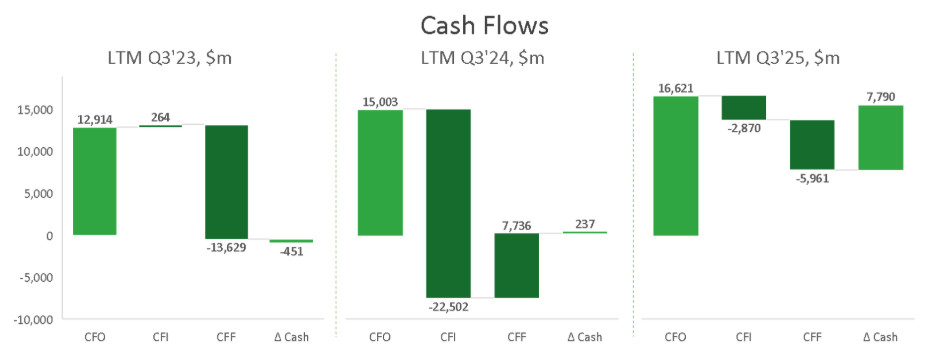

In den letzten drei Jahren hat das Unternehmen die Spitze der Ausgaben für Transaktionen und F&E durchlaufen, aber die grundlegende Wirtschaft des Geschäfts sieht deutlich stärker aus, was aus dem Ergebnisbericht ersichtlich ist. Auf Umsatzniveau sehen wir ein sanftes Wachstum: In den letzten 12 Monaten (LTM) bis Ende des 3. Quartals 2023 erzielte das Unternehmen 44,9 Milliarden USD, im LTM Q3 2024 bereits 47,4 Milliarden USD und im LTM Q3 2025 48,0 Milliarden USD.

Dabei sinkt die Bruttomarge von 77,3% auf 72,9%, was hauptsächlich die Veränderung des Produktmixes und den Anstieg des Kostenanteils neuer Medikamente mit höheren Kosten widerspiegelt, worüber das Management Ende 2024 sprach. Auch mit dieser Kompression bleibt BMY am oberen Rand des Sektors, bei großen Pharmaunternehmen gilt eine Bruttomarge von etwa 70%–75% als Norm.

Der operative Gewinn auf adjustierter Basis bleibt in den letzten zwei Jahren um die 18–18,5 Milliarden USD, und die operative Marge sinkt nur moderat: von 39,8% auf 38,4%. Für die Big Pharma ist dies immer noch ein komfortables Niveau, das Raum für Preisdruck und Patentabfälle lässt. Die Lücke zwischen bereinigtem und berichtlichem operativen Gewinn in den Jahren 2023–2024 hängt mit großen Aufwand für erworbene unfertige Entwicklungen und Abschreibungen immaterieller Vermögenswerte zusammen, wie oben bereits erörtert. Diese senkten den Gewinn im Jahr 2024.

Der operative Cashflow betrug im LTM Q3 2023 etwa 12,9 Milliarden USD, im LTM Q3 2024 stieg er auf 15,0 Milliarden USD und im LTM Q3 2025 auf 16,6 Milliarden USD. Der Hauptniedergang im Investitionsfluss im Jahr 2024 (etwa 22,5 Milliarden USD) ist mit einer Reihe großer Deals mit Karuna, Mirati, RayzeBio und anderen verbunden, wie oben beschrieben. Im LTM Q3 2025 verringert sich der Investitionsabfluss auf etwa −2,9 Milliarden USD, das heißt, das Geschäft kehrt nach dem M&A-Peak zu einem normaleren Investitionsmodus in F&E und Kapitalausgaben zurück.

Der Finanzfluss wechselt das Vorzeichen: Nach einer aktiven Verschuldung im Jahr 2024 sehen wir im Jahr 2025 bereits Nettoauszahlungen von rund 6,0 Milliarden USD, was die Rückzahlung eines Teils der Schulden und stabile Dividenden widerspiegelt.

Die Bilanz bleibt verwaltbar. Ende des 3. Quartals 2025 verfügt das Unternehmen über rund 16,5–16,9 Milliarden USD in bar und 49–51 Milliarden USD Schulden, das aktuelle Liquiditätsverhältnis liegt bei etwa 1,27, und die kurzfristigen Vermögenswerte übersteigen knapp die kurzfristigen Verbindlichkeiten, was für die Pharma mit großen Vorräten und Forderungen typisch ist.

Das Verhältnis von Nettoverschuldung zu EBITDA fällt steil von anomalen 16x Ende 2024 (als EBITDA durch massive IPR&D-Abschreibungen verzerrt wurde) auf etwa 2,8x im Jahresvergleich bis zum 3. Quartal 2025. Das liegt bereits im komfortablen Bereich für die Branche (1,5x–3,0x). Mit einem jährlichen EBITDA-Niveau von etwa 19 Milliarden USD und Zinsaufwendungen von etwa 1,5 Milliarden USD liegt die Zinssatzdeckung bei etwa 10x–12x, was dem Unternehmen große Robustheit selbst bei steigenden Zinssätzen verleiht.

Aus Sicht des Produkt- und geografischen Umsatzprofils sieht das Fundament ebenfalls gesund aus. Den größten Beitrag leistet weiterhin die Onkologie, aber ihr Anteil sinkt allmählich von 35% auf 32% des Umsatzes, während Kardiologie, Immunologie und Neuro-Geschäft ihren Beitrag steigern.

Der Anteil des Wachstumsportfolios wuchs in zwei Jahren von 40%–42% auf 55%–57%, und die Legacy-Produkte reduzierten sich auf weniger als die Hälfte des Umsatzes. Das bestätigt, dass das Unternehmen tatsächlich durch die LOE-Phase geht und es nicht nur in Präsentationen verspricht. Regional bleibt die Struktur stabil: Etwa 69%–70% der Verkäufe entfallen auf die USA und 30% auf internationale Märkte.

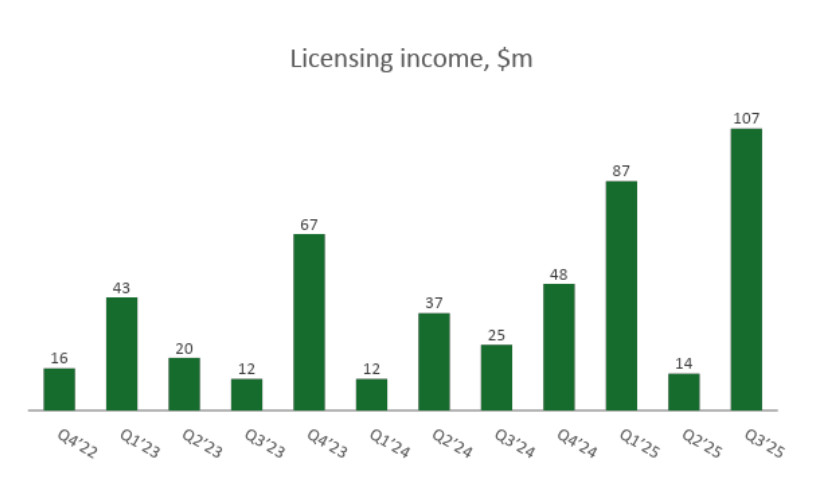

Besondere Erwähnung verdient das Wachstum anderer Einnahmen. Lizenz- und Lizenzgebühren steigen von Dutzenden Millionen pro Quartal in den Jahren 2022–2023 auf über 100 Millionen USD im 3. Quartal 2025.

Das Management erwartet, dass der Block der sonstigen Einnahmen im Finanzjahr 2025 etwa 500 Millionen USD Gewinn durch höhere Gebühren und Einnahmen aus Cash-Platzierungen bringt. Diese Einnahmen sind größtenteils opportunistisch, dienen jedoch im Kern als hochmarginale Oberfläche zum Kerngeschäft.

Schließlich erhalten Aktionäre spürbare direkte Einkünfte. Die aktuelle Jahresdividende von 2,48 USD pro Aktie bietet bei aktuellem Preis eine Rendite von etwa 5%–5,3%, und das Unternehmen erhöht die Dividende konsequent. Im Jahr 2023 kaufte BMY Aktien für etwa 5,2 Milliarden USD zurück und hatte Anfang 2025 noch etwa 5 Milliarden USD Autorisierung verfügbar, wobei es beabsichtigte, den Rückkauf fortzusetzen, ohne das Investment-Grade-Rating aufzugeben.

Bristol Myers Squibb Kursziele

Bristol Myers Squibb wird heute wie ein Unternehmen mit Problemen gehandelt, nicht wie ein Geschäft mit wachsendem Umsatz und starkem Cashflow. Im letzten Jahr sank die Aktie um etwa 18%–19% und blieb deutlich hinter dem Sektor zurück, trotz der positiven Dynamik der operativen Kennzahlen. Der Hauptgrund dafür ist die Angst vor einer Welle von Patentverlusten und einer Reihe klinischer Misserfolge, die stärker auf die Multiplikatoren drücken als auf die Grundlagen.

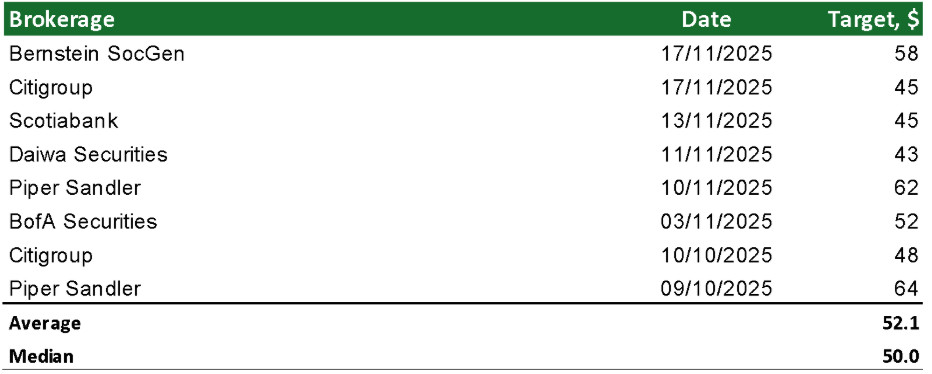

Laut Konsens hat BMY eine neutrale Bewertung: Die meisten Analysten empfehlen, zu halten, nicht zu kaufen. Das durchschnittliche 12-Monats-Ziel durch verschiedene Schnitte liegt bei etwa 52–55 USD pro Aktie.

Die aktuellen Multiplikatoren spiegeln den Skepsis wider. Laut externer Quellen liegt das forward P/E bei etwa 7,7x, was nicht nur unterhalb des breiten Marktes, sondern auch unter dem Durchschnitt der Pharma-Sektor liegt.

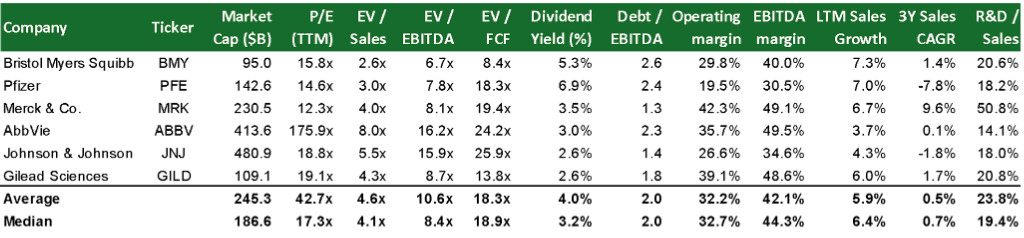

Ein vergleichender Schnitt bei großen Pharmaunternehmen zeigt ein Bild: Mit einem EV/EBITDA von etwa 6,7x und einem EV/FCF von 8,4x wird BMY mit einem Discount zur Medianpeers (8,4x und 18,9x respektive) gehandelt.

Dabei beträgt die operative Marge fast 30%, die EBITDA-Marge etwa 40%, und die Dividendenrendite von 5,3% ist eine der höchsten in der Gruppe, bei einem moderaten Verschuldungsniveau von 2,6x EBITDA.

Warum bleiben die Multiplikatoren trotzdem gedrückt? Erstens die Serie von Misserfolgen in der Klinik: Im Jahr 2025 stellte das Unternehmen Phase III für Milvexian bei akutem Koronarsyndrom ein, davor gab es schwache Ergebnisse bei einigen Programmen wie Cobenfy, Camzyos, Opdualag und Reblozyl. Zweitens konzentriert sich der Markt weiterhin auf die zukünftigen Verluste der Exklusivität von Eliquis und Opdivo, wodurch Modelle zur Umsatzreduzierung in der zweiten Hälfte des Jahrzehnts führen.

Der letzte Bericht für das 3. Quartal 2025 bestätigt jedoch eher ein gegenteiliges Szenario. Der Umsatz stieg um 3% im Jahresvergleich auf 12,2 Milliarden USD und lag über den Erwartungen; das bereinigte EPS von 1,63 USD übertraf ebenfalls den Konsens. Das Management erhöhte die Prognose für das Geschäftsjahr 2025 beim Umsatz auf 47,5–48,0 Milliarden USD und beim EPS, und verwies auf die Stärke des Wachstumsportfolios. Die Marktreaktion war zurückhaltend: Ein kurzfristiger Anstieg wurde von neuem Druck nach den Nachrichten über Milvexian abgelöst, das heißt der positive Beat & Raise wurde schnell von Befürchtungen über den Pipeline überschattet.

Aus unserer Sicht spiegelt die aktuelle Bewertung ein fast „bärisches“ Szenario für den Patentabfall wider und gibt kaum Wert für die zweite Welle von Assets, über die wir oben geschrieben haben. Der Discount bei EV/EBITDA und EV/FCF zur Gruppe in Kombination mit einer Dividende von über 5% macht BMY mehr zu einer Geschichte der Normalisierung der Erwartungen als zu einem hochriskanten Wachstumswert.

Auf dem Horizont des Jahres erscheint der Einstiegspunkt interessant, gerade weil für ein Re-Rating eine moderate Leistung ausreicht: das Wachstum des Wachstumsportfolios beizubehalten, die Effektivität der M&A-Programme zu bestätigen und keine neuen systemischen Misserfolge in Schlüsselstudien zu haben.

Hauptrisiken

- Die beiden größten Medikamente des Unternehmens, Eliquis zur Vorbeugung von Thrombosen und Opdivo zur Behandlung von Krebs, werden gegen Ende des Jahrzehnts allmählich ihren Schutz gegenüber Generika-Konkurrenten verlieren. Zudem gilt das IRA-Gesetz, das ab 2026 die Preise für Eliquis erheblich senken wird. Wenn der Druck stärker als prognostiziert ist, wird der Markt die Gewinne nach unten anpassen.

- Das zukünftige Wachstum von BMY hängt stark davon ab, wie sich die neuen Medikamente aus den großen Deals beweisen. Einige Programme haben bereits schwache Ergebnisse geliefert, darunter eine wichtige Studie zu Milvexian. Wenn ähnliche Misserfolge bei anderen erwarteten Medikamenten wiederholt werden, werden Anleger Zweifel haben, ob die M&A-Welle wirklich Wachstum gebracht hat, und dies könnte sich negativ auf die Bewertung des Unternehmens auswirken.

- BMY hat das Unternehmen Karuna für 14 Milliarden USD wegen ihres Medikaments Cobenfy zur Behandlung von psychischen Störungen gekauft. Der Verkauf in der ersten Basisindikation verläuft gut, aber die Erweiterung der Anwendung des Medikaments war schwieriger: Die erste große Studie ist gescheitert. Wenn weitere Studien nicht die Wirksamkeit bestätigen, wird der Markt die Verkaufserwartungen neu bewerten, und der Deal wird überbewertet erscheinen.

- Staatlicher Preisdruck in den USA – das IRA-Gesetz erlaubt es dem Staat, die Preise für die teuersten und beliebtesten Medikamente zu senken. Eliquis wurde bereits mit den ersten Einschränkungen konfrontiert, und Versuche, die Anforderungen vor Gericht anzufechten, hatten keine Wirkung. Wenn die Regeln strenger werden oder auf andere Medikamente des Unternehmens ausgeweitet werden, könnte der zukünftige Gewinn neu bewertet werden.

- In den letzten Jahren hat das Unternehmen Biotechs aktiv aufgekauft und die Verschuldung auf etwa 49 Milliarden USD erhöht. Obwohl BMY es planmäßig reduziert, bleibt die Belastung spürbar. Wenn neue Medikamente nicht so schnell wachsen und der Gewinn unter dem Druck des IRA steht, wird das Unternehmen härtere Entscheidungen treffen müssen: Schulden abbezahlen, in Entwicklungen investieren oder Dividenden zahlen. Dies sorgt in der Regel für Nervosität auf dem Markt.

- In der Onkologie konkurriert BMY mit Giganten wie Merck, Roche und AstraZeneca, die aktiv ihre neuen Kombinationen und Medikamente einführen. Wenn die Entwicklungen von BMY nicht besser und effektiver als die der Konkurrenz sind, könnte das Unternehmen einen Teil des Marktes verlieren. Im Neurorausch steht Cobenfy ebenfalls unter starkem Druck von billigeren alten Präparaten und neuen Behandlungsmethoden.

Bristol-Myers Squibb Aktie Chart

Disclaimer & Risikohinweis

Freedom24 bietet Finanzdienstleistungen in der Europäischen Union gemäß der CIF 275/15-Lizenz für alle Arten von Aktivitäten an, die von Unternehmen benötigt werden, erteilt von der Cyprus Securities and Exchange Commission (CySEC) am 20.05.2015.

Haftungsausschluss: Weitere Informationen sind auf Anfrage erhältlich. Anlagen in Wertpapieren und anderen Finanzinstrumenten sind immer mit Risiken eines Kapitalverlusts verbunden. Der Kunde ist aufgefordert, sich selbst zu informieren und sich mit den Risikohinweisen vertraut zu machen. Meinungen und Einschätzungen sind die Grundlagen unserer Beurteilung zum Zeitpunkt der Erstellung dieses Materials und können ohne Vorankündigung geändert werden. Provisionen, Gebühren oder andere Abgaben können die finanzielle Rendite mindern. Die vergangene Wertentwicklung ist kein Indikator für zukünftige Ergebnisse. Dieses Material ist nicht als Angebot oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten gedacht. Die hierin enthaltenen Meinungen und Empfehlungen berücksichtigen nicht die individuellen Umstände, Ziele oder Bedürfnisse des Kunden und stellen keine Anlageberatung dar. Der Empfänger dieses Dokuments muss seine eigenen, unabhängigen Entscheidungen über die hierin genannten Wertpapiere oder Finanzinstrumente treffen. Die Informationen stammen aus Quellen, die von Freedom24 oder seinen verbundenen Unternehmen und/oder Tochtergesellschaften (insgesamt Freedom24) als zuverlässig erachtet werden, aber sie garantieren nicht ihre Vollständigkeit oder Richtigkeit, mit Ausnahme von etwaigen Angaben hinsichtlich der Offenlegungen gegenüber der FFCY und/oder ihre verbundenen Unternehmen und die Beteiligung des Analysten an dem Emittenten, der Gegenstand der Untersuchung ist. Sofern nicht anders angegeben sind alle Preise Richtwerte zum Zeitpunkt des Börsenschlusses für die besprochenen Wertpapiere.

Bitte beachten Sie, dass jede Investition in Wertpapiere und andere Finanzinstrumente immer mit dem Risiko eines Kapitalverlustes verbunden ist. Es ist wichtig, dass Sie Ihre eigene Analyse durchführen, bevor Sie eine Investition tätigen.

Themen im Artikel

Infos über Freedom24

- Online Broker

- ETF Broker

- Fonds Broker

Freedom24 ist die EU-Tochtergesellschaft der an der NASDAQ gelisteten und von der SEC lizenzierten Freedom Holding Corp.

Freedom24 ermöglicht den Handel an 15 Börsenplätzen in Europa, Nordamerika und Asien. Über die Plattform sind über 1 Mio. Wertpapiere und Märkte verfügbar, darunter n...

Freedom24 News

iShares MSCI Japan UCITS ETF (CJPU) — ist ein börsengehandelter Fonds (ETF), der den MSCI Japan Index verfolgt. Er wurde 2010 aufgelegt und bietet Zugang zu großen und mittleren japanischen Unternehmen mit einem Fokus auf folgende Sektoren: Industrie (26,7%), Finanzwesen (18,1%), langlebige Konsumgüter (15,9%) und Informationstechnologie (14,1%). Der Fonds wird von BlackRock Asset Management Ireland…

Paychex (PAYX) hilft Unternehmen, Gehälter zu berechnen und auszuzahlen, Personalunterlagen zu führen und obligatorische HR-Aufgaben zu erfüllen, die mit der Anzahl der Mitarbeiter und der Komplexität der Vorschriften zunehmen. Wenn ein Kunde 10 Mitarbeiter hat, benötigt er ein Set von Lösungen; bei 100 schon ein anderes: Steuern, Berichterstattung, Vorteile, Arbeitszeiterfassung, Personalbeschaffung und Compliance. Paychex bietet…

General Mills (GIS) ist ein großer Lebensmittelhersteller. Das Unternehmen verdient Geld durch die Herstellung und den Verkauf von verpackten Produkten, die regelmäßig im Einkaufswagen der Verbraucher landen: Frühstücksflocken, Snacks, Kochzutaten, Tiefkühlprodukte sowie Tiernahrung. Das Fundament des Geschäftsmodells ist einfach: Starke Marken und eine breite Distribution über den Einzelhandel und E-Commerce sorgen für stabile Umsätze, während…

Im Jahr 2025 hat Freedom24 eine Serie von Updates für die mobile App und die Webversion veröffentlicht, die auf drei Hauptziele abzielen: die Vereinfachung der täglichen Investitionsprozesse, die Gewährleistung einer schnellen und sicheren Kommunikation mit den Kunden und die Einführung leistungsstärkerer Analysetools in die Plattform. «Wir haben uns auf praktische Verbesserungen konzentriert, die die Kunden…

Weitere Trading News

Gold: Volatilität bleibt trotz Rückgängen stabil – Supreme Court, Zölle & Iran bewegen den Goldpreis

Der Monat Februar gestaltete sich bis dato für Gold nicht ganz so spektakulär wie der Januar mit seiner gewaltigen Kursbreite von rund 1.000 US-Dollar je...

Ungültige U.S. Zölle, Big Tech Quartalszahlen und EURUSD an wichtiger Unterstützung

Die kommende Handelswoche hält wieder einige Ereignisse bereit, die den Markt bewegen dürften. Ein Fokusthema dürften die U.S. Zölle bleiben. Der oberste Gerichtshof hat am...

Wie Künstliche Intelligenz die Märkte verändert

Die Rolle von Künstlicher Intelligenz im Trading hat sich längst von einer Zukunftsvision zu einer greifbaren Realität entwickelt. Während klassische Handelsmethoden weiterhin ihre Bedeutung haben,...

Die Schwellenländer melden sich zurück

Der MSCI Emerging Markets Index, der die Börsen der wichtigsten Schwellenländer abbildet, hat nach einer fast zwanzigjährigen volatilen Seitwärtsbewegung kürzlich ein neues Allzeithoch erreicht. Emerging-Markets-Aktien...

Rohöl: Eskalation am Persischen Golf?

Auseinandersetzungen am Persischen Golf haben potenziell Einfluss auf Länder, die zusammen mehr als 25% der globalen Ölförderung bestreiten und rund 50% der weltweiten Ölreserven besitzen:...

Argentinien vor einem möglichen Wendepunkt – Chancen und Risiken für Anleiheinvestoren

Argentinien befindet sich in einer außergewöhnlichen Übergangsphase. Dieser Ansicht ist James Donald, Portfoliomanager/Analyst und Leiter der Emerging-Markets-Plattform von Lazard Asset Management. Nach dem klaren Sieg...

Aktie im Fokus: Daimler Truck – Analysten von Deutsche Bank Research sehen knapp 20% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Daimler Truck notierte am 28. Juli 2025 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von...

DAX will die 25 000 mit ins Wochenende nehmen – USA-Iran-Konflikt bremst Kauflaune

Die Handelsvorgaben aus Asien sind von Gewinnmitnahmen bei den Technologiewerten und den Sorgen vor einer Eskalation im Konflikt zwischen dem Iran und den USA geprägt....

Aktie im Fokus: CTS Eventim – Analysten der Deutsche Bank Research sehen über 70% Kurspotenzial

Die im MDAX eingebundene Aktie des Konzerns CTS Eventim notierte am 20. November 2025 auf einem hier für die Analyse relevanten Zwischentief von 74,70 Euro....

DAX-Bullenfalle? Rücksetzer trotz 25.000er-Verteidigung

DAX-Kehrtwende: Befreiungsschlag entpuppt sich als Bullenfalle! Der DAX lehrt den Marktteilnehmern erneut eine Lektion in Demut. Dachte man nach der beeindruckenden Performance am Mittwoch noch,...

Was tun, wenn der Geldautomat die Karte einzieht?

In Deutschland gibt es rund 50.000 Geldautomaten, die das Abheben von Bargeld einfach und bequem machen. Doch was, wenn der Automat plötzlich Ihre Karte einzieht?...

Warum wir auf Cyberkriminelle hereinfallen – und wie wir uns davor schützen können

Die Warnungen gibt es seit vielen Jahren: Nicht auf Links in Mails oder Nachrichten klicken. Warum gelingt es den Kriminellen immer wieder, uns dazu zu...

Aktie im Fokus: Nike zwischen Bodenbildung und Erholungsrally

Die Nike-Aktie hatte im November 2021 ein Rekordhoch bei 179,10 USD markiert und bewegt sich hiervon ausgehend in einem intakten primären Abwärtstrend. Nach einer Erholungsrally...

DAX Morgenanalyse: Airbus-Zahlen belasten – DAX fällt unter 25.050 Punkte

Der Xetra-DAX beendete den Donnerstag, den 19. Februar 2026 mit einem Kursverlust von 0,93 Prozent und 25.043,57 Punkten. Das Handelsvolumen via Xetra betrug rund 3,95...

DAX gibt alle Gewinne wieder ab – Konjunkturdaten weder Fisch noch Fleisch

Das Bild kennen wir schon aus den vergangenen Wochen: Der DAX musste heute erneut alle seine Gewinne der vergangenen 24 Stunden abgeben und hat den...

Fonds: Hohe Umsätze in Tech-Aktien

Im Fondshandel hat sich die Lage nach dem furiosen Jahresauftakt mittlerweile etwas beruhigt. „In den vergangenen zwei Wochen hat sich das Geschäft etwas abgeschwächt“, berichtet...

Banken, Speicherchips, Lateinamerika: Schwellenländeraktien auf Wachstumskurs

Seit Ende Februar 2025 hat der MSCI EM Index eine Rendite von 42,9% in US-Dollar erzielt, verglichen mit 21,0% für den MSCI World Index und...

Gold: Zinspolitik der Fed beeinflusst Goldkurs und Charttechnik – Fed-Chef Powell vor Amtsende

Die Zeit von Fed-Chef Jerome Powell geht dem Ende entgegen – im Mai übernimmt Kevin Warsh. Bis dahin finden noch zwei weitere FOMC-Zinsentscheide unter Powell...

DAX bleibt gut unterwegs – Wenn aus KI-Risiken wieder Chancen werden

Der DAX wird zur Handelseröffnung am Donnerstag bei 25 200 Punkten gesehen. Die positive Stimmung an den Börsen rund um den Globus hält an und...

DAX-Ausbruch geglückt: Nachhaltig über 25.000 Punkten

Befreiungsschlag geglückt: DAX pulverisiert die 25.000er-Marke! Das muss er jetzt gewesen sein, der lang ersehnte Befreiungsschlag im DAX. Am gestrigen Mittwoch ließen die Marktteilnehmer keine...