Aktie im Fokus: Expedia – Online-Reiseunternehmen mit über 40% Kurspotenzial

Das Unternehmen ist in mehr als 200 Ländern tätig und hat über 200 Millionen Kunden.

Die Expedia Group wurde 1994 gegründet und hat ihren Hauptsitz in Seattle, Washington.

Was ist die Idee?

- Die Erholung des Marktes für Online-Reisebuchungen nach der Coronavirus-Pandemie ist noch nicht vollständig erfolgt, so dass die Expedia Group das Potenzial hat, ihre Finanzergebnisse mindestens auf das Niveau von 2019 zu steigern.

- Hohe Diversifizierung des Geschäfts: Die Expedia Group bietet eine breite Palette von Dienstleistungen an und generiert Einnahmen aus verschiedenen Geschäftsmodellen.

- Ein prognostiziertes Wachstum des Marktes für Online-Reisebuchungen mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,9 % bis 2028.

Warum gefällt uns Expedia Inc.?

Die Reisebranche ist eine der am stärksten von der im Jahr 2020 ausgebrochenen Coronavirus-Pandemie betroffenen Branchen. Dies wird durch die Geschäftsergebnisse der Expedia Group bestätigt, die seit Beginn der Pandemie ein deutliches Wachstum aufweisen.

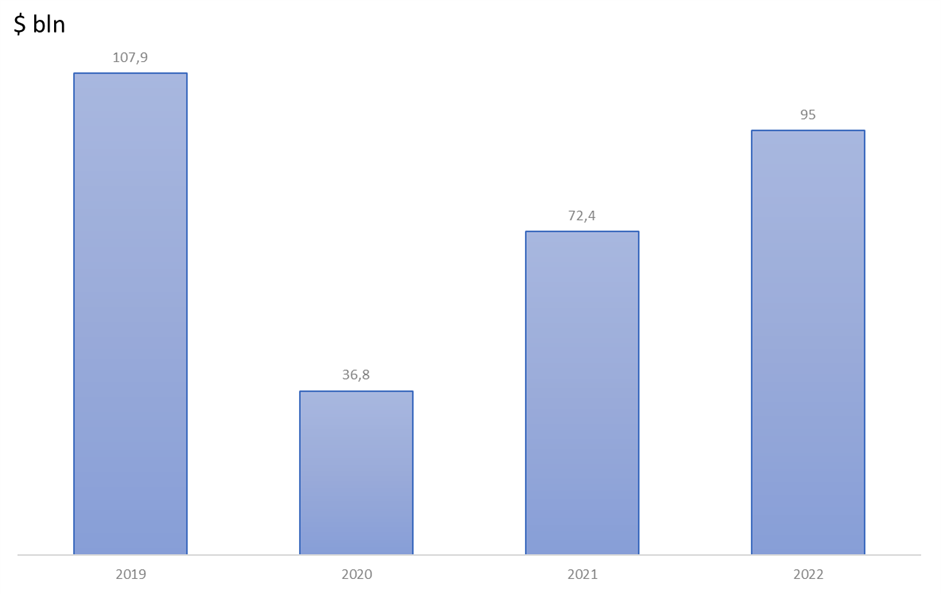

So haben sich die Gesamtbuchungen in allen Geschäftssegmenten des Unternehmens seit 2020 fast verdreifacht.

Buchungen insgesamt in Milliarden US-Dollar; Quelle: Geschäftsbericht

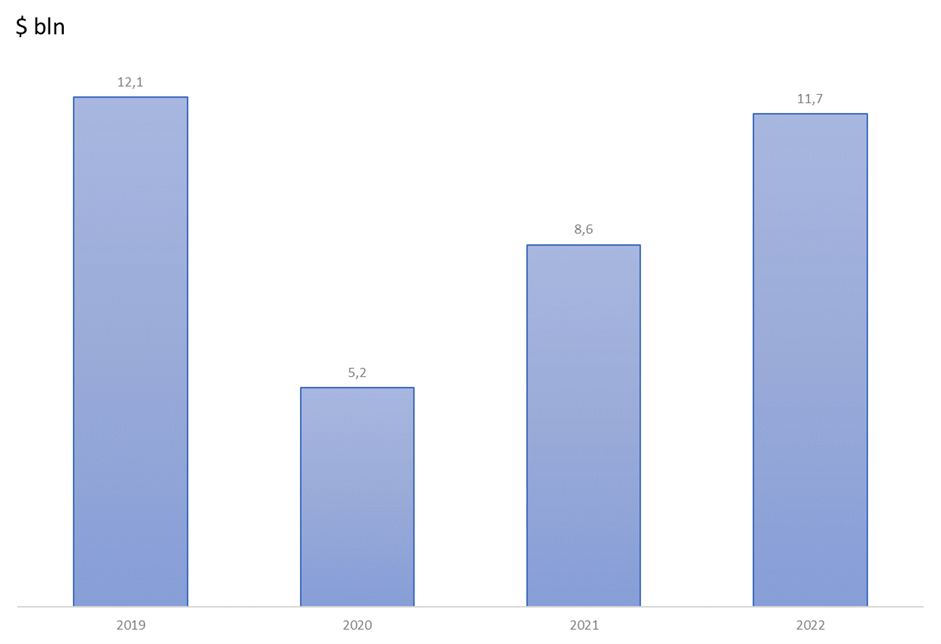

Der Umsatz des Unternehmens wies ein moderateres, aber immer noch hohes Wachstum von mehr als dem 2-fachen im Vergleich zu 2020 auf.

Gesamtumsatz in Milliarden US-Dollar; Quelle: Geschäftsbericht

Er wies auch darauf hin, dass das bereinigte EBITDA des Unternehmens im dritten Quartal zum ersten Mal bei über einer Milliarde US-Dollar lag.

Zu den Ergebnissen des vierten Quartals 2022 sagte Kern, dass die Expedia Group das Jahr 2023 mit einem Rekordbuchungsergebnis begonnen habe. Dies deutet darauf hin, dass das Unternehmen vorbehaltlich makroökonomischer Turbulenzen ein recht erfolgreiches Jahr haben wird.

Die Ergebnisse der Expedia Group für das Jahr 2023 sehen auch deshalb vielversprechend aus, weil die Pandemie das Verbraucherverhalten verändert hat, und zwar durch die zunehmende Verbreitung von Tele- und Hybridarbeitsplätzen, die es den Menschen ermöglichen, mehr zu reisen.

Scott Kirby, der CEO von einer großen Fluggesellschaft namens United Airlines, sagte im Oktober 2022, dass die hybriden Arbeitszeiten zu einem strukturellen Wandel bei der Nachfrage nach Urlaubsreisen und zu einer Zunahme von Geschäftsreisen geführt haben.

In diesem Zusammenhang ist es interessant, dass der Umsatz der Expedia Group mit Flugbuchungen mehr als das 3,4-fache des Umsatzes aus anderen Geschäftssegmenten beträgt, obwohl er immer noch deutlich niedriger ist als im Jahr 2019.

Wie die Expedia Group in ihrem Jahresbericht für 2022 anmerkte, gehen die Regierungen in den verschiedenen Ländern unterschiedlich mit der Aufhebung der Coronavirus-Beschränkungen um, weshalb es noch zu früh ist, von einer vollständigen Erholung der Weltwirtschaft und der Nachfrage nach Urlaubsreisen zu sprechen.

Wie aus den obigen Diagrammen hervorgeht, hat die Expedia Group im Jahr 2022 nicht die Umsatz- und Buchungsergebnisse von vor dem Auftreten des Coronavirus erreicht. Aus diesem Grund glauben wir, dass das Unternehmen auch 2023 noch über Wachstumspotenzial verfügt.

Grund 2: Diversifizierung des Geschäfts

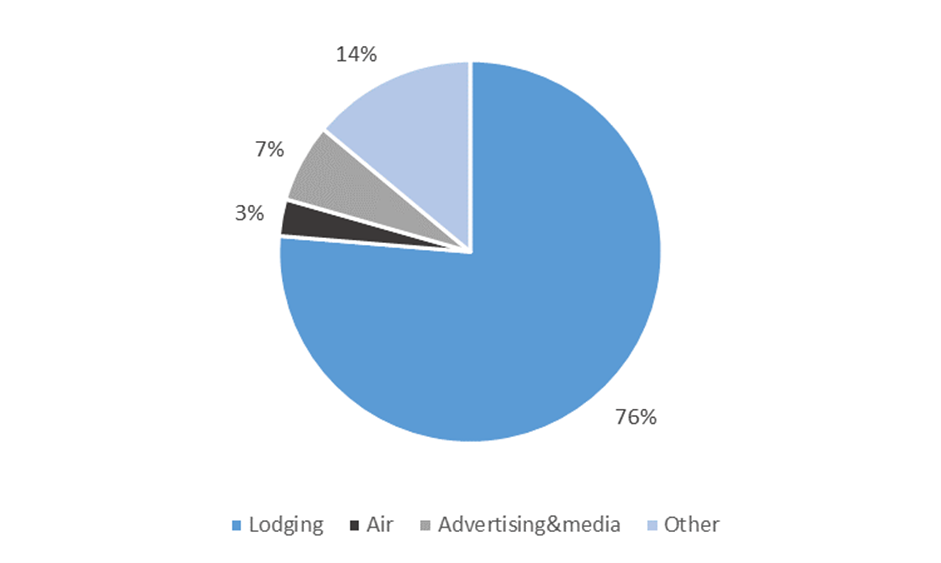

Das Geschäft der Expedia Group ist in vier Segmente unterteilt: Reservierung von Unterkünften (Lodging), Flugtickets, Werbung und sonstige Dienstleistungen.

Der größte Anteil entfällt mit mehr als 76% auf die Beherbergung.

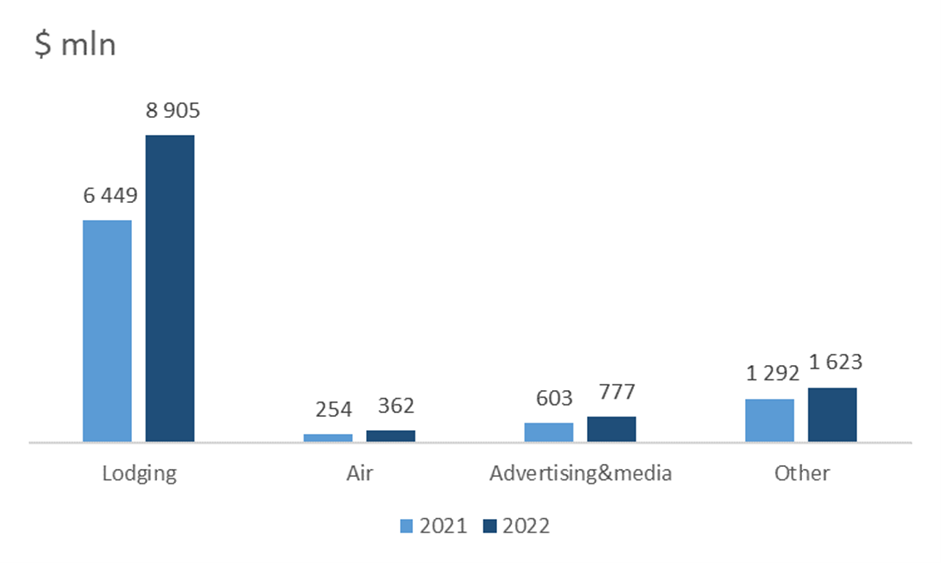

Im Jahr 2022 wurde jedoch in allen Segmenten ein Wachstum verzeichnet (um durchschnittlich 36%), was auf eine Erholung des Buchungsmarkts nach der Coronavirus-Pandemie hindeutet.

Anteil der verschiedenen Geschäftsbereiche; Quelle: Zusammenstellung des Autors

Entwicklung der einzelnen Geschäftsbereiche; Quelle: Zusammenstellung des Autors

Die Expedia Group bietet eine breite Palette von Buchungsdiensten an und ist unter mehreren Marken tätig, deren bekannteste die folgenden sind:

- Expedia: das Flaggschiff mit einer breiten Palette von Dienstleistungen für die Online-Buchung von Unterkünften und Tickets

- Hotels.com: ein spezialisierter Dienst für Hotelbuchungen

- Vrbo: ein Dienst, der lokalisierte Webseiten für die Vermietung von Privatunterkünften im C2C-Format (ähnlich wie Airbnb) auf der ganzen Welt verwaltet; stellt derzeit das am schnellsten wachsende Segment des Tourismusmarkts dar

- Trivago: eine große Meta-Suchplattform für Hotels und Unterkünfte

Die Expedia Group bietet außerdem verschiedene B2B-Dienste für Online- und Offline-Reiseveranstalter, Fluggesellschaften und andere Unternehmen an, so dass sich Tourismusunternehmen über eine API mit den Diensten des Unternehmens verbinden können.

In einigen ihrer Geschäftsbereiche, vor allem bei der Buchung von Flugtickets, arbeitet die Expedia Group nach einem Vermittlungsmodell: Das Unternehmen ermöglicht seinen Kunden die Suche nach geeigneten Flügen, leitet die Nutzer dann aber zur Buchung auf die Webseiten der Fluggesellschaften weiter und erhält dafür eine Vermittlungsprovisio.

Die Expedia Group verfügt auch über ein gut entwickeltes Werbegeschäft, dessen Beitrag zum Gesamtumsatz des Unternehmens in den letzten Jahren bei über 10% lag.

Als Teil des Segments Werbung und Medien bietet die Expedia Group sowohl Unternehmen aus dem Tourismus als auch aus anderen Bereichen die Möglichkeit, Werbeanzeigen auf den Plattformen des Unternehmens zu schalten, hauptsächlich auf Trivago.

Im Jahr 2020 wurde die Plattform aufgrund der Pandemie vorübergehend unrentabel, erreichte aber bis Ende 2022 ein bereinigtes EBITDA von 0,1 Milliarden US-Dollar.

Mit der Entwicklung der Vrbo-Plattform hat die Expedia Group eine alternative Quelle für Werbeeinnahmen erhalten, die direkt von den Nutzern generiert werden, die Anzeigen auf der Plattform schalten und diese in den Suchergebnissen priorisieren möchten.

Bei gleichzeitiger Bezahlung für mehrere Dienstleistungen erhalten die Kunden Rabatte, die das Angebot des Unternehmens zu einem der besten der Branche machen.

Dieses Geschäftsmodell bietet eine höhere Kosteneffizienz, da für die Expedia Group in diesem Fall weniger eigene Kosten für das Marketing und die Gewinnung neuer Kunden anfallen.

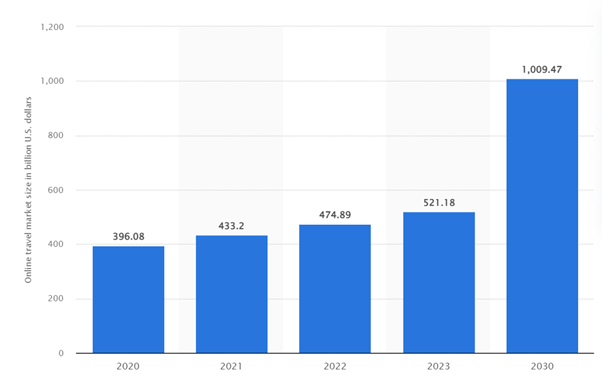

Grund 3: Wachsender Markt für Online-Reisebuchungen

Branchenprognosen zufolge wird der Markt für Online-Reisebuchungen zwischen 2022 und 2028 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,9% rasch wachsen.

Wachstum des Markts für Online-Reisen; Quelle: Statesman

Bloomberg weist auf eine Reihe von Trends hin, die das Marktwachstum in den kommenden Jahren vorantreiben werden.

- Die zunehmende Verbreitung des Internets und digitaler Technologien, die die Reiseplanung und die Bezahlung der damit verbundenen Dienstleistungen erheblich vereinfachen. Offline-Reisebüros und der Kauf von Tickets an physischen Schaltern gehören der Vergangenheit an und machen Platz für Online-Dienste wie die Expedia Group, Booking.com usw.

- Die zunehmende Verbreitung sozialer Netzwerke, die immer mehr zu einem Ort werden, an dem Menschen über zukünftige Reisen diskutieren können. Verschiedene Chats und Foren helfen, Reisen selbst zu planen, was die Nachfrage nach Diensten für Online-Reisebuchungen steigert.

- Staatliche Einrichtungen unterstützen das Reisen aktiv durch verschiedene Förderprogramme.

Unternehmen wie die Expedia Group haben viele Vorteile. Sie verfügen über ein umfassendes Kundenangebot, senken die Preise für Reiseleistungen durch das Zusammenwirken ihrer eigenen Dienste und sind auch außerhalb der nationalen Märkte tätig.

Der letzte Faktor ist besonders wichtig, da der Markt für Online-Reisebuchungen stark fragmentiert ist und hauptsächlich von regionalen Anbietern beherrscht wird.

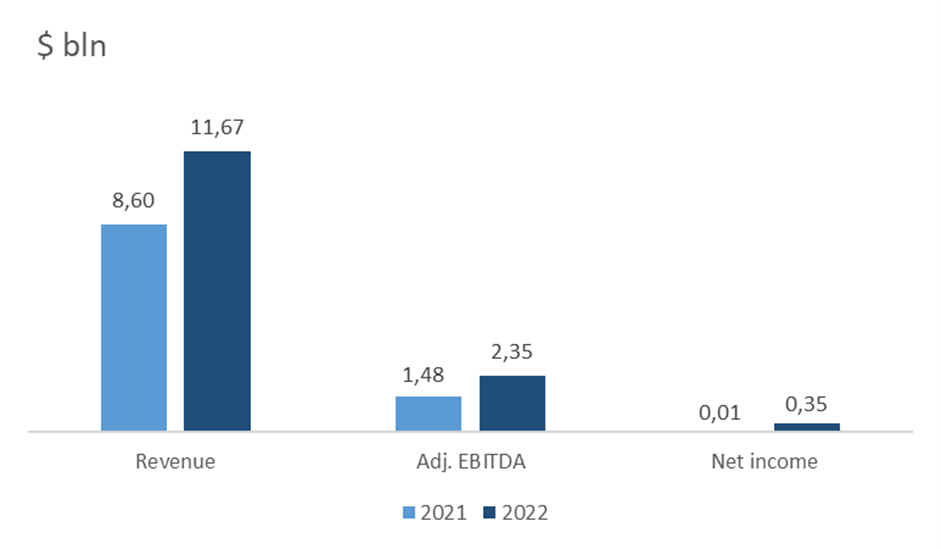

Finanzkennzahlen

- Der Umsatz belief sich auf 11,67 Milliarden US-Dollar, ein Anstieg um 35,69% gegenüber 2021.

- Das bereinigte EBITDA stieg von 1,48 auf 2,35 Milliarden US-Dollar. Die EBITDA-Marge stieg von 17,18 auf 20,13%.

- Der Nettogewinn belief sich auf 352 Millionen US-Dollar, gegenüber 12 Millionen im Vorjahr. Die Nettomarge stieg von 0,14 auf 3,02%.

Umsatz und Gewinn stiegen aufgrund der anhaltenden Erholung der Branche nach der Aufhebung der Coronavirus-Beschränkungen.

Obwohl der Umsatz noch nicht das Niveau von 2019 erreicht hat, liegt das bereinigte EBITDA bereits um 215 Millionen US-Dollar höher als im Jahr 2019. Damit weist das Unternehmen eine Verbesserung beim operativen Ergebnis auf.

Entwicklung der Finanzergebnisse des Unternehmens; Quelle: Zusammenstellung des Autors

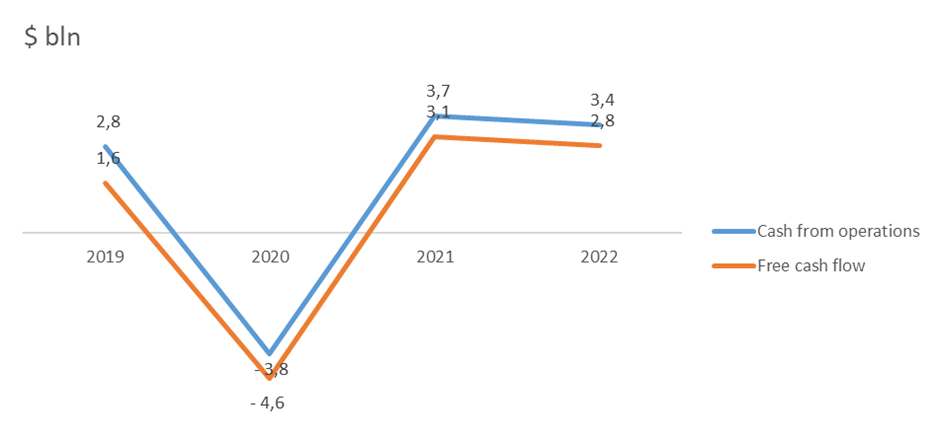

- Zum Ende des letzten Berichtszeitraums ging der Cashflow aus dem operativen Geschäft leicht von 3,7 Milliarden US-Dollar im Jahr 2021 auf 3,4 Milliarden zurück.

- Der freie Cashflow ging ebenfalls geringfügig von 3,1 auf 2,8 Milliarden US-Dollar zum Ende des Jahres 2022 zurück.

Obwohl das Unternehmen deutlich besser abschnitt, führte die Veränderung des Umlaufvermögens unter dem Strich zu einem leichten Rückgang des Cashflows.

Dies war auf einen Anstieg der Forderungen aus Lieferungen und Leistungen zurückzuführen (was unserer Meinung nach aufgrund der höheren Nachfrage nur natürlich ist), was wiederum zu einem Anstieg der Verbindlichkeiten gegenüber anderen Dienstleistern und zu einem leichten Rückgang des freien Cashflows und des Cashflows aus dem operativen Geschäft führte.

Cashflow des Unternehmens; Quelle: Zusammenstellung des Autors

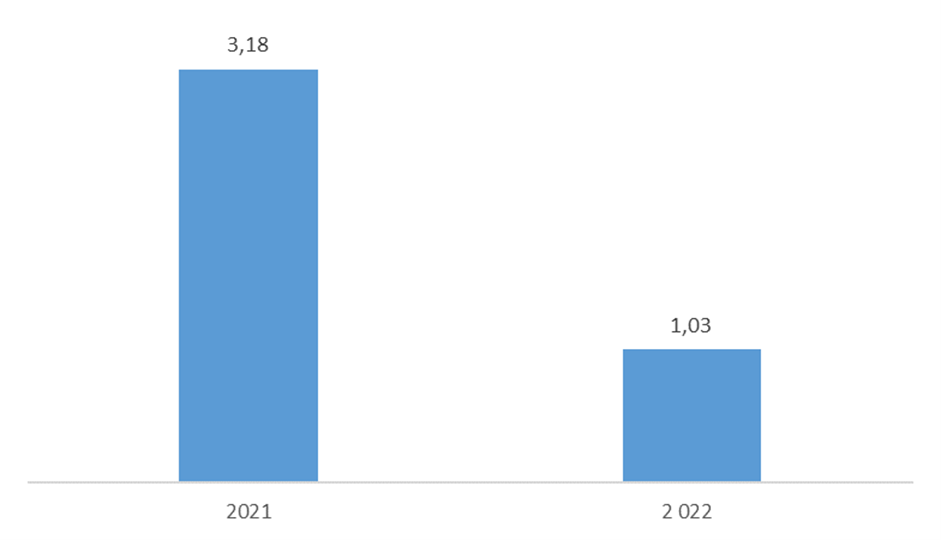

Die Expedia Group weist eine gesunde Bilanz auf:

- Die Gesamtverschuldung liegt bei 6,55 Milliarden US-Dollar.

- Die Barmitteläquivalente und kurzfristigen Finanzanlagen machen 4,1 Milliarden US-Dollar aus.

- Die Nettoverschuldung beträgt 2,4 Milliarden US-Dollar, etwas mehr als das bereinigte EBITDA von 2022 (Nettoverschuldung/bereinigtes EBITDA von 1,03x).

- Der Zinsdeckungsgrad beträgt 3,92x.

Dieser Verschuldungsgrad zeugt von einer guten finanziellen Stabilität des Unternehmens. Erwähnenswert ist auch, dass die Nettoverschuldung im Verhältnis zum bereinigten EBITDA von 3,18x gesunken ist, was ebenfalls ein Zeichen für ein effizientes Finanzmanagement des Unternehmens darstellt.

Nettoverschuldung/bereinigtes EBITDA; Quelle: Zusammenstellung des Autors

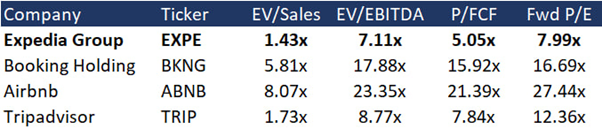

Expedia Bewertung

Expedia wird mit einem Abschlag zum Branchendurchschnitt gehandelt: EV/Umsatz – 1,43x, EV/EBITDA – 7,11x, P/FCF – 5,05x, Fwd P/E – 7,99x.

Vergleichbare Bewertung; Quelle: Zusammenstellung des Autors, Finviz

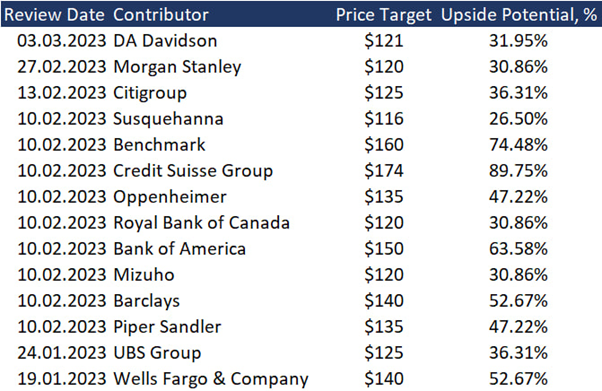

Expedia Kursziel

Das durchschnittliche Kursziel der 15 führenden Investmentbanken an der Wall Street liegt bei 137,60 US-Dollar pro Aktie. Unserer Konsensschätzung zufolge ist die Aktie gemessen an den durchschnittlichen Branchenmultiplikatoren unterbewertet.

Der faire Marktwert (Fair Market Value) der Aktie liegt bei 131,00 US-Dollar, was ein Kurspotenzial von 42,9% impliziert.

Kursziele der Investmentbanken; Quelle: Zusammenstellung des Autors

Hauptrisiken

- Unsicherheit hinsichtlich der Weltwirtschaft, die zu einem geringeren Wachstum geführt hat. IWF-Chefin Kristalina Georgieva hat kürzlich erklärt, dass die Jahre 2020–2030 aufgrund des schwachen Wirtschaftswachstums ein verlorenes Jahrzehnt werden könnten. Sollten sich die negativen Prognosen bewahrheiten, wird sich auch das Wachstum des Markts für Online-Reisebuchungen verlangsamen, was sich negativ auf den Aktienkurs der Expedia Group auswirken würde.

- Trotz des beeindruckenden Umsatzwachstums im vierten Quartal 2022 im Zuge der Erholung nach der COVID-Pandemie ging der Nettogewinn der Expedia Group fast um die Hälfte zurück, was sich negativ auf die Stimmung der Anleger auswirkte. In seinem Kommentar zu den Ergebnissen führte das Unternehmen schlechte Wetterbedingungen an, die die Nachfrage nach Reisen schmälerten. Sollte die Expedia Group im ersten Quartal 2023 kein Gewinnwachstum vorweisen können, könnte dies einige Anleger abschrecken.

- Trotz der rückläufigen Ausbreitung der Coronavirus-Infektion ist die Pandemie noch nicht vorbei. Im Falle des Auftretens neuer gefährlicher Stämme könnten die Regierungen zu neuen Beschränkungsmaßnahmen zurückkehren.

Disclaimer & Risikohinweis

Freedom24 bietet Finanzdienstleistungen in der Europäischen Union gemäß der CIF 275/15-Lizenz für alle Arten von Aktivitäten an, die von Unternehmen benötigt werden, erteilt von der Cyprus Securities and Exchange Commission (CySEC) am 20.05.2015.

Haftungsausschluss: Weitere Informationen sind auf Anfrage erhältlich. Anlagen in Wertpapieren und anderen Finanzinstrumenten sind immer mit Risiken eines Kapitalverlusts verbunden. Der Kunde ist aufgefordert, sich selbst zu informieren und sich mit den Risikohinweisen vertraut zu machen. Meinungen und Einschätzungen sind die Grundlagen unserer Beurteilung zum Zeitpunkt der Erstellung dieses Materials und können ohne Vorankündigung geändert werden. Provisionen, Gebühren oder andere Abgaben können die finanzielle Rendite mindern. Die vergangene Wertentwicklung ist kein Indikator für zukünftige Ergebnisse. Dieses Material ist nicht als Angebot oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten gedacht. Die hierin enthaltenen Meinungen und Empfehlungen berücksichtigen nicht die individuellen Umstände, Ziele oder Bedürfnisse des Kunden und stellen keine Anlageberatung dar. Der Empfänger dieses Dokuments muss seine eigenen, unabhängigen Entscheidungen über die hierin genannten Wertpapiere oder Finanzinstrumente treffen. Die Informationen stammen aus Quellen, die von Freedom24 oder seinen verbundenen Unternehmen und/oder Tochtergesellschaften (insgesamt Freedom24) als zuverlässig erachtet werden, aber sie garantieren nicht ihre Vollständigkeit oder Richtigkeit, mit Ausnahme von etwaigen Angaben hinsichtlich der Offenlegungen gegenüber der FFCY und/oder ihre verbundenen Unternehmen und die Beteiligung des Analysten an dem Emittenten, der Gegenstand der Untersuchung ist. Sofern nicht anders angegeben sind alle Preise Richtwerte zum Zeitpunkt des Börsenschlusses für die besprochenen Wertpapiere.

Bitte beachten Sie, dass jede Investition in Wertpapiere und andere Finanzinstrumente immer mit dem Risiko eines Kapitalverlustes verbunden ist. Es ist wichtig, dass Sie Ihre eigene Analyse durchführen, bevor Sie eine Investition tätigen.

Themen im Artikel

Infos über Freedom24

- Online Broker

- ETF Broker

- Fonds Broker

Freedom24 ist die EU-Tochtergesellschaft der an der NASDAQ gelisteten und von der SEC lizenzierten Freedom Holding Corp.

Freedom24 ermöglicht den Handel an 15 Börsenplätzen in Europa, Nordamerika und Asien. Über die Plattform sind über 1 Mio. Wertpapiere und Märkte verfügbar, darunter n...

Freedom24 News

Kimco Realty Corporation (KIM) ist ein Immobilien-Investmentfonds (REIT), der sich auf Einzelhandelsimmobilien spezialisiert hat und einer der größten Besitzer von Freiflächen-Einkaufszentren in den USA ist. Zum 30. September 2025 befanden sich im Portfolio des Fonds 564 Einkaufszentren in 30 Bundesstaaten mit der höchsten Konzentration an Objekten in den Regionen des „Sun Belt“ und an den…

BP (BP) ist eines der weltweit größten vertikal integrierten Öl- und Gasunternehmen, das Geschäfte entlang der gesamten Wertschöpfungskette betreibt, von der Exploration und Produktion bis hin zur Veredelung, dem Transport und dem Vertrieb von Öl- und Gasprodukten. Das 1909 gegründete Unternehmen ist heute in Dutzenden von Ländern tätig und bleibt ein wichtiger Akteur in der…

Bristol Myers Squibb (BMY) — ein großes globales Biopharmaunternehmen, das verschreibungspflichtige Medikamente zur Behandlung schwerer chronischer und onkologischer Erkrankungen entwickelt und vertreibt. Die Hauptbereiche sind: Onkologie und Hämatologie (Krebs und andere Bluterkrankungen), Herz-Kreislauf-Erkrankungen, Immunologie und Neurowissenschaften. Die Medikamente des Unternehmens werden bei Lungen- und Hautkrebs, multiplem Myelom, Herzinsuffizienz, Erkrankungen des Immunsystems und psychischen Störungen eingesetzt.…

Freedom Holding Corp. (Nasdaq: FRHC), die Muttergesellschaft der Investmentplattform Freedom24, veröffentlichte die Finanzergebnisse für das zweite Quartal und das erste Halbjahr des Geschäftsjahres 2026, das am 30. September 2025 endete. Das Unternehmen berichtete über einen Gesamtumsatz von 526,1 Millionen US-Dollar im zweiten Quartal und 1,06 Milliarden US-Dollar in der ersten Hälfte des Geschäftsjahres. Der Nettogewinn…

Weitere Trading News

Aktie im Fokus: Heidelberg Materials – Analysten von Jefferies prognostizieren über 35% Kurspotenzial

Die Aktie des DAX-Konzerns Heidelberg Materials notierte am 08. Oktober 2025 via Xetra auf einem Verlaufstief von 184,70 Euro. Seitdem konnte die Aktie bis zum...

DAX startet mit Miniplus ins neue Jahr – Anleger setzen auf Rüstungsaktien wie Rheinmetall

Nach 23 Prozent Plus im vergangenen Jahr ist der DAX auch mit leichten Kursgewinnen ins neue Börsenjahr gestartet. Die Aussagekraft dieser Entwicklung ist allerdings nur...

Gold: Preisrückgang, da CME erneut die Margin-Anforderungen für Gold-Futures anhob

Der Preis für eine Feinunze Gold fiel innerhalb von drei Handelstagen vom Rekord von 4.549,87 US-Dollar zeitweise auf bis zu 4.266,45 US-Dollar – eine Handelspanne...

Aktie im Fokus: Ströer findet nach 10-Jahres-Tief wieder Boden und zeigt erste Erholungszeichen mit positiven MACD-Signalen

Die Aktie von Ströer (WKN: 749399) hatte nach dem Markieren eines Rekordhochs bei 82,50 EUR Ende 2020 übergeordnet den Weg gen Süden eingeschlagen. Nach einer...

DAX Morgenanalyse: Starkes Jahresplus trotz schwachem Handelsvolumen

Der Xetra-DAX schloss am Dienstag, den 30. Dezember 2025 mit einem Kursplus von 0,57 Prozent und 24.490,41 Punkten. Das Handelsvolumen via Xetra betrug einmal mehr...

Gold: Starkes Jahr 2025 mit Rekordgewinnen – Zinssenkungen in 2026 dürften Goldpreis weiter befeuern!

Heftige Kurskorrekturen zum Jahresende – Gold wies intraday am Montag, den 29. Dezember 2025 eine recht hohe Handelspanne von rund 250 US-Dollar auf. Ungeachtet der...

Vorabpauschale: Warum viele Fondsanleger im Januar Post vom Finanzamt bekommen

Wer in Fonds investiert, sollte Anfang 2026 genauer auf sein Depot schauen – denn dann wird für viele Anlegerinnen und Anleger die sogenannte Vorabpauschale fällig....

Aktien 2025: Das dritte starke Jahr in Folge

Im Jahr 2025 konnte der DAX ein Plus von gut 22 Prozent generieren. Damit hat sich der positive Trend der vergangenen Jahre fortgesetzt. Auch 2023...

DAX Morgenanalyse: KI-Trends prägen 2026 trotz Minimalgewinns

Dax Chart Der Xetra-DAX ging am Montag, den 29. Dezember 2025 mit einem minimalen Kursgewinn von 0,05 Prozent und 24.351,12 Punkten aus dem Handel. Das...

Boerse Stuttgart Group mit Rekordjahr 2025

In einem äußerst dynamischen Marktumfeld hat die Boerse Stuttgart Group 2025 wie im Vorjahr einen neuen Ertragsrekord erzielt. Sie war in allen strategischen Geschäftsfeldern sehr...

flatexDEGIRO wird Europäische Gesellschaft und erweitert Vorstand mit Jens Möbitz

flatexDEGIRO, eine der führenden europäischen Plattformen für den Vermögensaufbau, hat ihre Rechtsform von einer deutschen Aktiengesellschaft (AG) in eine Europäische Gesellschaft (Societas Europaea, SE) geändert....

Investmentausblick: Das Jahr 2026 in Konsenszahlen

Eurizon: Was hält das Jahr 2026 für uns bereit? Antworten auf diese Frage liefern die Prognosen von Ökonomen und Finanzanalysten ebenso wie die in den...

Silber: Neue Rekorde lassen Silberpreise in die Höhe schnellen – doch erste Gewinnmitnahmen drücken Kurs

Silber ist und bleibt die Rakete in 2025 – besonders am zweiten Weihnachtsfeiertag ging es in den USA und Asien kräftig bergauf. An der US-Terminbörse...

DAX von Gewinnmitnahmen ausgebremst – Geopolitik bleibt im Fokus

Auch wenn der Goldpreis nach seiner Weihnachtsrally auf über 4.500 Dollar heute wieder deutlich verliert, sollte die Story der nach Rendite und gleichzeitig Sicherheit suchenden...

Der steinige Weg zur halben Million

Ein Vermögen von 500.000 Euro – für viele ein erstrebenswertes, nicht unrealistisches Ziel. Zwei von drei Deutschen können sich laut aktueller Postbank Umfrage vorstellen, diese...

Gold mit erneutem Ausbruch

Der Goldpreis weist in allen Zeitebenen einen intakten Aufwärtstrend auf. Seit Jahresbeginn zog er bereits um 70 % an und ist auf dem Weg zur...

Aktie im Fokus: EssilorLuxottica – Analysten sehen 30% Kurspotenzial

Die im EuroStoxx50 enthaltene Aktie des Konzerns EssilorLuxottica notierte am 25. November 2025 auf einem hier für die Analyse relevanten Zwischentief von 304,70 Euro. Seitdem...

Aktie im Fokus: Alibaba – Korrektur der Hausse

Die ADR-Aktie der Alibaba Group Holding (WKN: A117ME) hatte im Oktober 2020 ein Rekordhoch bei 319,32 USD verzeichnet. Der dort gestartete Bärenmarkt schickte die Notierung...

Gold und Silber beenden das Jahr auf Höchstständen

Was für ein Jahr für die Edelmetalle! Allein im Jahr 2025 hat der Wert von Gold um satte 67,3 % zugelegt. Unterdessen hat der Preis...