Aktie im Fokus: ONEOK – Gasinfrastrukturbetreiber mit 5,5% Dividendenrendite und rund 30% Kurspotenzial

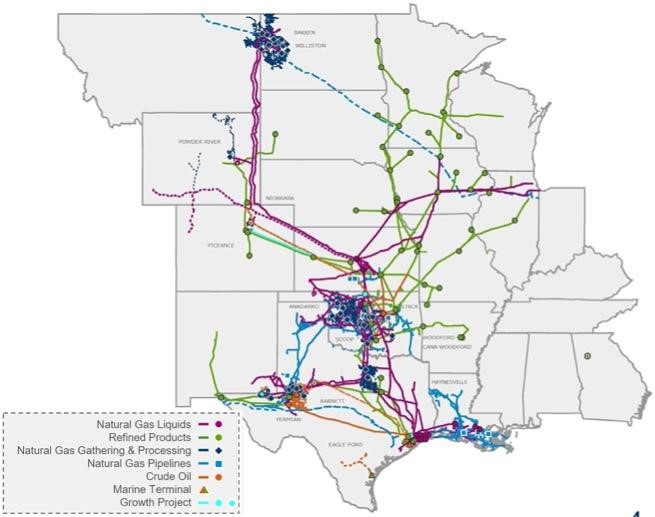

ONEOK ist ein großer Midstream-Betreiber in den USA. Das Unternehmen sammelt und verarbeitet Erdgas, transportiert und fraktioniert Flüssigerdgas (NGL), und nach dem Kauf von Magellan betreibt es auch Pipelines für Erdölprodukte und Rohöl. Wichtige Knotenpunkte sind das Permian-Becken und die Rockies am Eingang sowie Mont Belvieu und die Küste des Golfs von Mexiko am Ausgang.

Das Geschäftsmodell ist einfach: langfristige Verträge, Gebühren für Transport, Lagerung und Austauschdienste. Dies bietet eine vorhersehbare EBITDA und einen stabilen Cashflow, besonders mit dem Wachstum der Durchflussmengen.

Was ist die Idee?

-

Die Kapazitätsbeschränkungen wurden aufgehoben: MB-6 in Mont Belvieu und die Looping West Texas NGL Pipeline haben den Sammel-Transport-Fraktionierungskorridor erweitert. Mehr Volumen fließt innerhalb des Systems, weniger Margenverluste durch externe Dienstleistungen.

- Diversifiziertes Portfolio statt reiner NGL-Story: Nach Magellan wurden Produkte und Öl in die Gewinnstruktur aufgenommen, und die EnLink/Medallion-Transaktionen fügten Gassammlung und -verarbeitung hinzu. Dies verschiebt den Mix hin zu vertraglichen Erlösen und glättet die Zyklizität.

- Export als zweiter Antrieb: Das Gemeinschaftsprojekt mit MPLX umfasst ein Terminal in Texas City mit 400 Tausend Barrel/Tag und eine 24-Zoll-Pipeline von Mont Belvieu sowie den Gaskorridor Eiger Express aus dem Permbecken zur Küste. Diese Projekte haben bereits langfristige Verträge und sichern faktisch die zukünftige Auslastung. Für ONEOK bedeutet dies die direkte Umwandlung der wachsenden weltweiten Nachfrage nach LPG und LNG in stabile Tarifeinnahmen.

- Finanzkraft: LTM-EBITDA ist auf 7,5 bis 8,2 Milliarden US–Dollar angewachsen; CFO deckt konsequent Investitionen und Dividenden mit einer Rendite von 5,49% ab; Nettoverschuldung / EBITDA bleibt innerhalb des Investment-Grade-Korridors und tendiert nach unten. Die Sichtbarkeit des freien Cashflows verbessert sich.

- Synergien innerhalb der Prognose: Für 2025 hat das Management bereits einen wesentlichen Teil der Effekte aus der Integration und kommerziellen Optimierung eingeplant. Dies verschiebt das Risiko von Potenzialen zu umsetzbaren Zahlen.

- Katalysatoren für 12 Monate: Bestätigung der Prognosen, Fortschritte bei Exportprojekten und Deleveraging sowie stabiler Durchsatz aus Permian/Rockies. Ihre Umsetzung könnte das Multiple an die obere Grenze des Korridors heranziehen und den Ziel-Mehrwert schließen.

Warum gefällt uns ONEOK ?

Grund 1. Das Wachstum der Volumina entlang der gesamten NGL-Kette macht das EBITDA vorhersagbarer

ONEOK hat systematisch wichtige Engpässe im eigenen NGL-Rahmen beseitigt, um die Durchsatzkapazität und die interne Verarbeitung nicht das Wachstum der Rohstoffströme zu bremsen. Im Dezember 2024 brachte das Unternehmen den MB-6-Fraktionierer am Standort Mont Belvieu mit einer Kapazität von 125 Tsd. Barrel/Tag in Betrieb.

Mit seiner Einführung überstieg die gesamte Fraktionierungskapazität von ONEOK in der Region 1 Million Barrel/Tag, und die Abhängigkeit von externen Fraktionierungsdiensten wurde verringert. Dies ist eine grundlegende Voraussetzung für stabilere Bruttomargen entlang der gesamten NGL-Kette und eine geringere Volatilität des EBITDA.

Der zweite beseitigte Flaschenhalseffekt ist das West Texas NGL Pipeline-System. Bis Ende 2024 hat ONEOK die vollständige Schleifenverlegung abgeschlossen, was die Kapazität auf 515 Tsd. Barrel/Tag ausweitete. Der nächste Schritt ist die Inbetriebnahme zusätzlicher Pumpstationen, die die Projektkapazität auf 740 Tsd. Barrel/Tag erhöhen.

Tatsächlich hat das Unternehmen einen kontinuierlichen Korridor von der Sammlung und dem Transport bis zur Fraktionierung im eigenen Rahmen gestärkt, was die externen Abhängigkeiten und Margenverluste minimiert, insbesondere bei einem Produktionsanstieg im Permian. Das Durchsatzprofil wird sowohl durch Mitteilungen von ONEOK als auch durch Branchenberichte bestätigt.

Diese ingenieurtechnischen Lösungen sind keine Theorie. Im Q2 2025 zeigte das Management eine operative Rendite: In Rocky Mountain wurde ein zweistelliges Wachstum des „Roh“ NGL-Flusses verzeichnet, während die Gruppe ein Wachstum der NGL-Volumina zeigte; gleichzeitig bestätigte die Geschäftsleitung die Jahres-Guidance-2025-Spannen.

In der Pressemitteilung und der Präsentation wird der Schwerpunkt auf den Durchsatz als EBITDA-Treiber gelegt und nicht auf das Preisumfeld. Ein solches Profil ist ein Hinweis auf einen höheren Anteil des Einkommens, das an den Tarif und das Volumen gebunden ist, und eine geringere Abhängigkeit von Spreads.

Die Reduzierung der Fremdfraktionierung ist kein theoretisches Argument. In den Berichtskommentaren wies ONEOK speziell auf den Effekt niedrigerer third-party fractionation costs auf die Dynamik des bereinigten EBITDA nach Wiederherstellung der Infrastruktur hin. Veröffentlichungen zu Q4 2024 und Fachzeitschriften verbinden die Einführung von MB-6 und die Erweiterung von West Texas direkt damit, dass mehr Verarbeitung innerhalb des Systems abgeschlossen wird. Dies verleiht der Marge Stabilität und schützt das EBITDA bei Schwankungen der externen Tarife und der Auslastung bei Auftragnehmern.

Strategisch erhält ONEOK zwei Vorteile. Der erste ist die Flexibilität des Mixes: Das eigene Fraktionierungs-„Kissen“ in Mont Belvieu ermöglicht es, die Flüsse von Ethan/Propan/Butan schnell zwischen Verträgen und Märkten neu zu verteilen.

Der zweite Punkt ist die Sichtbarkeit der Auslastung: Die erweiterte West Texas NGL-Pipeline am Eingang und MB-6 am Ausgang verringern das Risiko von Engpässen bei steigender Produktion im Permian und unterstützen die Linearität der Einnahmen aus Austausch- und Transportdienstleistungen (exchange services), bei denen das Volumen und nicht der Rohstoffpreis der Haupttreiber ist. Insgesamt erhöht dies die Reproduzierbarkeit des quartalsweisen EBITDA und die Qualität des Cashflows im Segment.

Schließlich ist es wichtig, dass die operativen Kennzahlen des Q2 2025 zusammen mit der Bestätigung des Jahresplans präsentiert werden. Für uns ist dies eine indirekte Überprüfung der Realität des Volumenfalls: Wenn das Durchsatzvolumen in den Rockies und im Permian wächst und die infrastrukturellen Barrieren beseitigt sind, kann das Management die Prognose ohne Rückgriff auf einen günstigen Preisrahmen aufrechterhalten.

Bei einem solchen Profil verschiebt sich das Risikogleichgewicht in Richtung der Umsetzung: Selbst ein moderates Produktionswachstum in den Anziehungspunkten der Systeme wird sich in der Beladung der Rohre und Fraktionierer widerspiegeln und nicht in einem Anstieg der variablen externen Kosten. Das ist das vorhersehbare EBITDA, für das der Markt eine Prämie zahlt.

Grund 2. Diversifikation und Synergien nach Deals verringern die Zyklizität und erhöhen die EBITDA-Sichtbarkeit

Reuters erfasste den strategischen Sinn des Deals klar – ONEOKs Einstieg in Öl und Ölprodukte und ein ausgeglicheneres Portfolio, und die Abstimmung der Magellan-Inhaber festigte schließlich die Zusammenführung der Vermögenswerte.

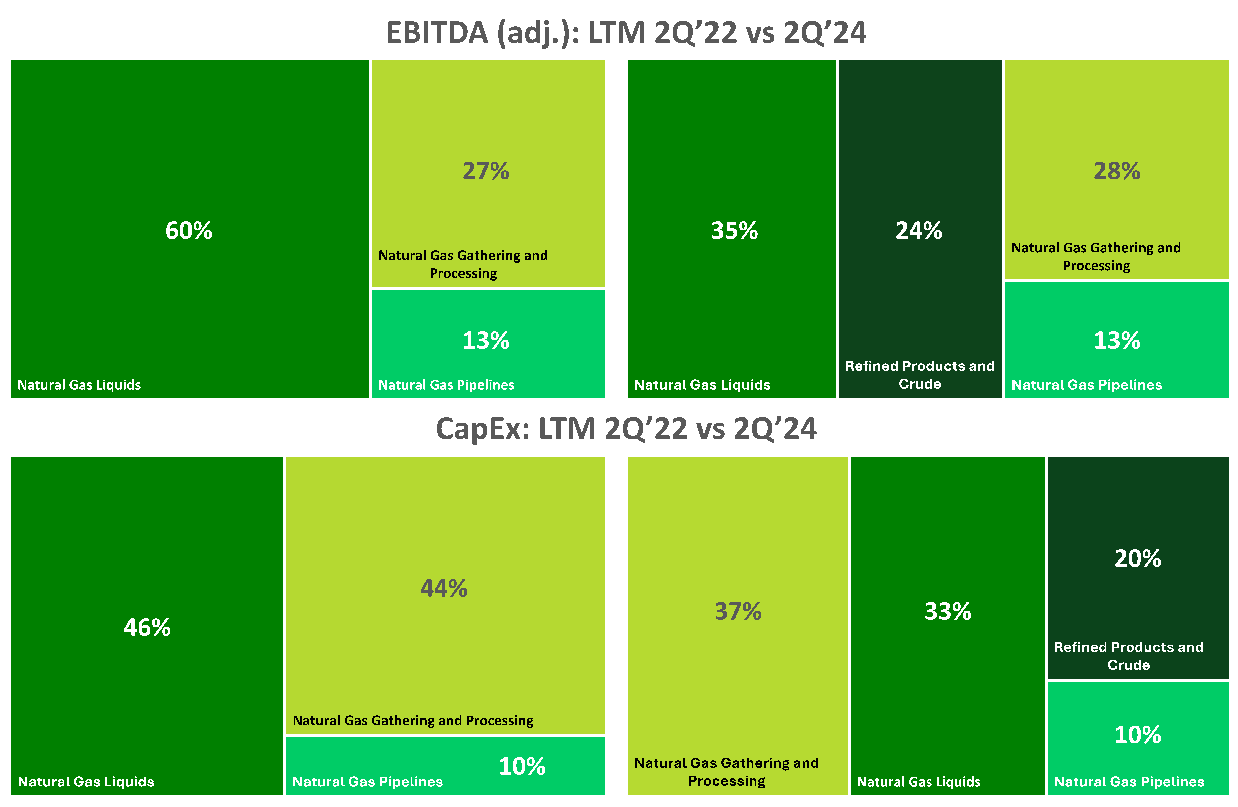

Wo dies im Mix zu sehen ist. Auf dem LTM-Schnitt von Q2 2022 gegenüber Q2 2024 sinkt der Anteil von NGL am adj. EBITDA, und der Beitrag von „Refined products & crude“ und Gas G&P steigt. Ebenso ändert sich das CapEx: weniger enge NGL-Bauten, mehr in die Gas- und Produkte/Ölverarbeitung.

Diese Neuausrichtung bedeutet, dass sich die Basis der zukünftigen EBITDA auf vorhersehbarere, vertragliche Ströme aus mehreren Segmenten stützt. Das ist wichtig für unser Ziel: Der Multiplikator wächst eher dort, wo die Sichtbarkeit des Cashflows höher ist.

Quelle: Quartalsberichte des Unternehmens

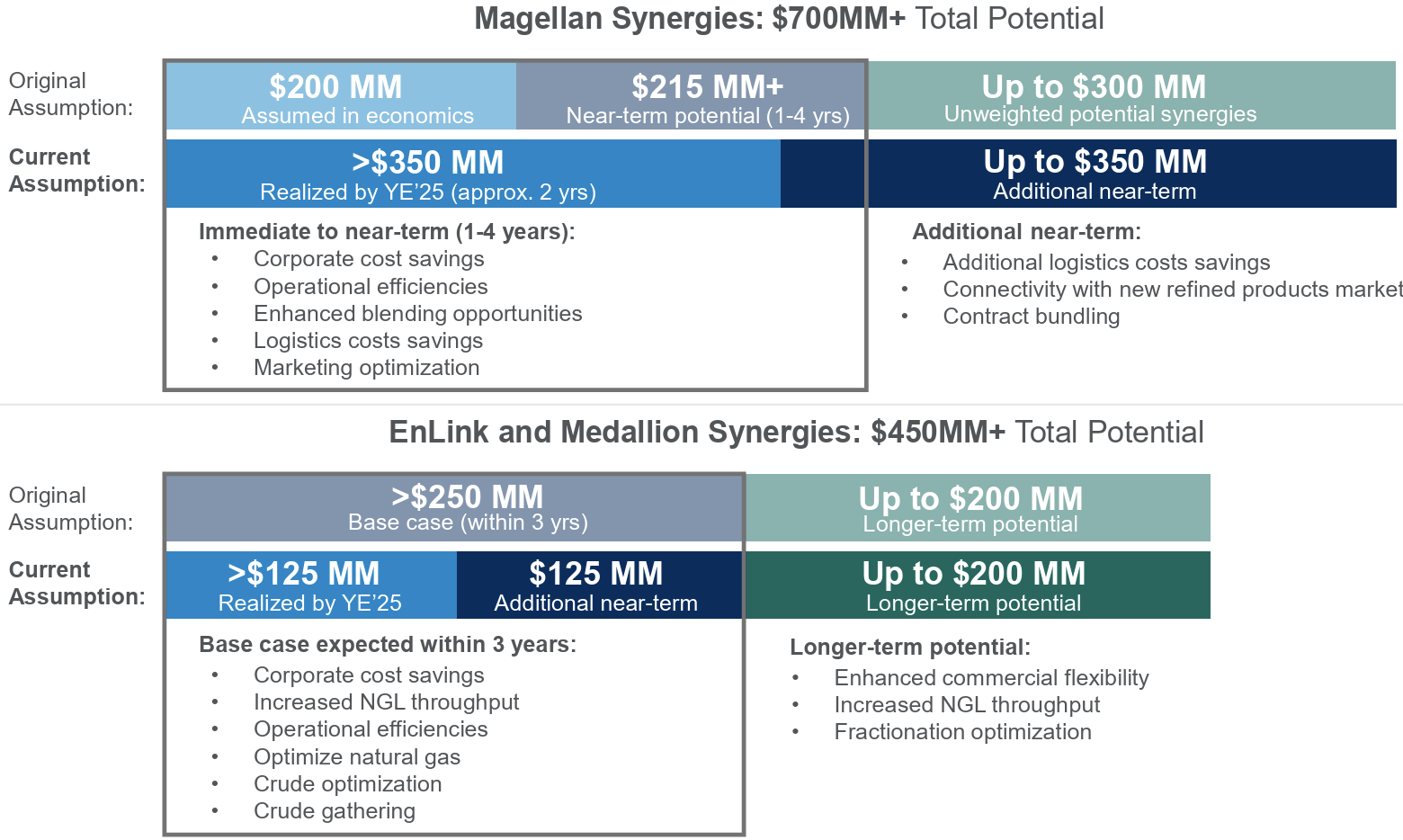

Was die Synergien betrifft, so bestätigt das Management, dass etwa $250 Mio. an kommerziellen und Kostensynergien aus dem EnLink/Medallion-Paket bereits im Jahresplan enthalten sind (vollständiger Jahresbeitrag + Synergien). Dies wird in Prognosepräsentationen und Pressemitteilungen für Q1–Q2 2025 reflektiert. Das bedeutet, Synergien sind nicht nur Potenzial, sondern werden in die Ziel-EBITDA- und FCF-Trendlinie integriert, was das Ausführungsrisiko senkt.

Aufschlüsselung der Synergien: Beim Magellan schätzte das Management das Gesamtsynergiepotenzial zu Beginn auf über $700 Mio., mit Schwerpunkt auf: Abbau von Unternehmenskosten, operativen Effizienzen, Optimierung der Logistik und Mischung, und Marketingeffekten. Bei EnLink/Medallion beträgt die Basis $250–$450 Mio. über drei Jahre, wobei zusätzlich zu Ausgaben rein kommerzielle Effekte hinzukommen: Steigerung der NGL-Durchsatzkapazität durch eigene Systeme, Gas- und Öloptimierung, Erhöhung der Vertragflexibilität.

Gerade dieser „kommerziellen“ Teil integriert die Vermögenswerte und spannt die Synergien zeitlich aus, beginnend mit schnellen Kosteneinsparungen, gefolgt von einer allmählichen Monetarisierung des Durchflusses.

Im Q2 2025 verzeichnete ONEOK einen Anstieg des bereinigten EBITDA auf rund $2,0 Mrd. und detaillierte den Beitrag von EnLink/Medallion pro Segment: eine deutliche Verstärkung bei „Refined products & crude“ und besonders im Gas gathering & processing. Im selben Bericht bestätigte das Unternehmen die Jahreskorridore und zählte abgeschlossene Maßnahmen zur Kapitalstruktur auf. Dies bestätigt indirekt, dass die Integration planmäßig verläuft und die in der Prognose vorgesehenen Effekte nicht in der Luft hängen.

Kontrolle über den Cashflow im Öl: BridgeTex. Im Sommer 2025 erhöhte ONEOK seinen Anteil an der Pipeline BridgeTex auf 60%. Dies ist eine Hauptleitung vom Permian Basin zur Küste des Golfs von Mexiko, ein kritischer Korridor für Öl. Eine Erhöhung des Anteils bedeutet mehr Kontrolle über die Auslastung, Einnahmen aus Tarifen und die Flussverteilung sowie eine bessere Verbindung des Ölgeschäfts mit der NGL- und Gasinfrastruktur des Unternehmens. Diese Tatsache ist in einem Unternehmensbericht und einer Branchenanalyse bestätigt.

Warum reduziert es die Zyklizität? Vor den Deals hing die Dynamik von ONEOK stärker von der Volatilität der NGL-Spreads und den Ethanausnahmeregimen der Produzenten ab. Jetzt kommt der größere Teil des Wachstums aus „tariflichen“ Geschäften mit langfristigen Verträgen: Produkte/Öl, Gasaufbereitung/verarbeitung, Hauptgasleitungen.

Wenn auf einen Horizont von 1–3 Jahren sowohl die Synergien planmäßig umgesetzt werden als auch das Portfolio über mehrere unabhängige Treiber verteilt ist, ändert sich das Risikoprofil. Die Marge wird stabiler, und die Bandbreite des Quartals-EBITDA wird enger. Für Bewertungszwecke bedeutet dies: höhere Qualität des Einkommens, niedrigere erforderliche Renditen, mehr Chancen, dass der Markt eine Prämie auf den Multiplikator gewährt.

Grund 3. Das Exportstandbein (LPG und Gas) verwandelt Volumenwachstum in eine langfristige und „tarifliche“ Geschichte

Der Export ist für ONEOK schon kein Zusatz mehr, sondern der zweite Motor, der Geldfluss Langlebigkeit und Vorhersehbarkeit verleiht. Bei NGL ist dies die Stütze auf Mont Belvieu und den neuen Exportrahmen in Texas City. Bei Gas ist dies ein weiterer Korridor vom Permian zur Küste unter langfristigen Verträgen. Zusammen steigern sie die Auslastung des gesamten Systems und gewöhnen das EBITDA daran, nicht von Preisspreads zu leben, sondern von reserverter Durchsatzkapazität und Tarifen.

Quelle: Unternehmenspräsentation

Betrachten wir das Terminal in Texas City und die neue Leitung von Mont Belvieu. ONEOK baut zusammen mit MPLX zwei Projekte: ein großes Terminal an der Küste mit einer Kapazität von 400 Tsd. Barrel pro Tag und eine 24-Zoll-Pipeline von Mont Belvieu. Die Anteile sind so verteilt: Terminal – 50/50, Pipeline – 80% bei ONEOK, 20% bei MPLX. Jede Firma sicherte sich im Voraus 200 Tsd. Barrel/Tag für die Kunden. Der Start ist für Anfang 2028 geplant. Die Investitionen betragen ungefähr $1,4 Mrd. für das Terminal und $350 Mio. für die Pipeline. Der Hauptfokus liegt auf Propan und Butan – Produkten, die auf dem Weltmarkt aktiv gehandelt werden und schnell Abnehmer finden. Für ONEOK bedeutet dies eine direkte Umwandlung wachsender Ströme von Mont Belvieu in Exporteinnahmen.

Der Hintergrund der LPG-Nachfrage ist rekordverdächtig. Laut Daten der EIA führte die USA 2024 den Export von normalem Butan auf ein historisches Maximum (500 Tsd. Barrel/Tag), und der Durchschnittsexport von Propan betrug 1,8 Mio. Barrel/Tag – ebenfalls Rekord für die gesamte Beobachtungszeit. Solch ein Niveau ist das Ergebnis einer nachhaltigen globalen Nachfrage nach LPG sowohl als Brennstoff als auch als petrochemisches Rohmaterial.

Für ONEOK bedeutet dies eine gute Sichtbarkeit der Auslastung des neuen Terminals und der Pipeline: Der Markt absorbiert bereits heute Volumen, im Jahr 2028 wird die Infrastruktur einfach einen schnellen Exportkanal hinzufügen.

Gas: Neuer Korridor Eiger Express im Rahmen der Partnership Matterhorn. WhiteWater, ONEOK, MPLX und Enbridge nahmen die endgültige Investitionsentscheidung zu der Eiger Express Pipelinetrasse – etwa 450 Meilen, Durchmesser 42 Zoll, Kapazität bis zu 2,5 Mrd. Kubikfuß/Tag vom Permian-Bassin zum Knotenpunkt Katy/Houston. Der Betreiber ist WhiteWater; die Inbetriebnahme wird für Mitte 2028 erwartet; das Projekt basiert auf festen Transportverträgen mit einer Laufzeit von 10+ Jahren. Für das ONEOK-System entlastet dies den Abtransport aus dem Permian und verstärkt die Volumen in Richtung Küste, wo der LNG-Export und die Gasverstromung wachsen.

Wichtig ist auch der weltweite Kontext für LNG. Europa bleibt der Anker, Asien zieht nach. Im Jahr 2024 wurde Europa zur Richtung Nr. 1 für amerikanisches LNG: 53% aller Lieferungen. Im ersten Halbjahr 2025 stieg der Anteil der USA an den LNG-Importen der Europäischen Union auf 55%. Gleichzeitig stiegen die US-Exporte, was eine nachhaltige Nachfrage nach Gas in der Stromversorgung und der Industrie widerspiegelt. Diese Nachfrage unterstützt die Auslastung der Landkorridore Permian → Küste und damit die Cashflows der Midstream-Betreiber.

Die Nachfrage innerhalb der USA stützt sich auf Strom und Rechenzentren. Nach Einschätzung der EIA wird der Stromverbrauch in den USA 2025–2026 aufgrund von Rechenzentren und AI-Anwendungen neue Rekorde erreichen. Gas bleibt der Schlüssel zur Stromerzeugung und zum Ausgleich, auch wenn sein Anteil im Vergleich zum Wachstum der Erneuerbaren leicht schrumpft.

Für ONEOK bedeutet dies zusätzlichen Inlandsbedarf für den Transport, insbesondere in den östlichen und küstennahen Knotenpunkten, zu denen auch neue Gaspipelines aus dem Permian führen.

ONEOK Finanzkennzahlen

Das Schlüsselmerkmal ist der Anteil der fee-based (vertraglichen) Einnahmen von über 90%–95% im Jahr 2025, was die Volatilität von Spreads dämpft und die Marge auf einem für den Midstream akzeptablen Niveau hält.

Quelle: Quartalsberichte des Unternehmens

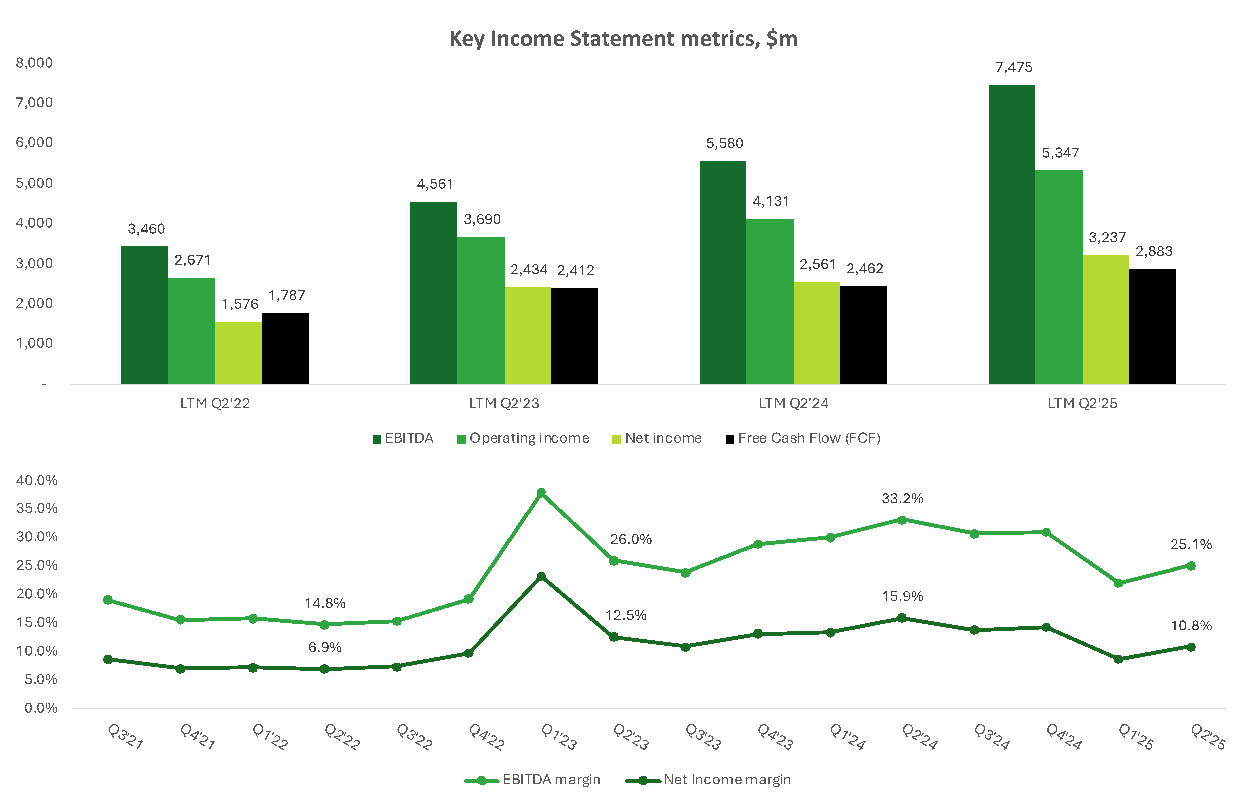

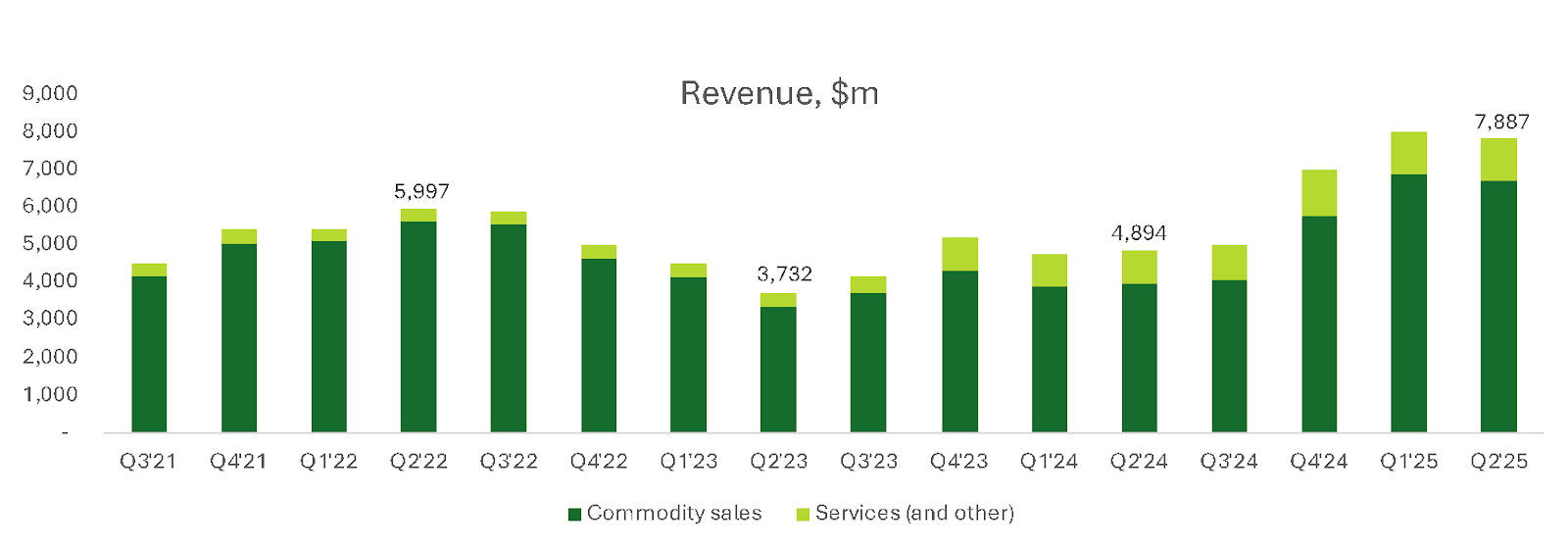

Einnahmen: Verwechseln Sie nicht den Warenumsatz und die Wirtschaft des Geschäfts. Auf dem Diagramm sind Schwankungen der vierteljährlichen Einnahmen zu sehen – das ist eine normale Optik für einen Operator mit großen Warenströmen NGL/Gas. Im Midstream werden Warenverkäufe und Kosten häufig durchgehend kompensiert; der Gewinnmotor sind Tarife, Transport- / Lagergebühren und Austauschdienste (exchange). Daher sind EBITDA und CFO informativer als die Einnahmen.

Quelle: Quartalsberichte des Unternehmens

Cashflows und Eigenfinanzierung: Das Diagramm unten zeigt, wie die LTM CFO auf $5,3 Mrd. in Q3 2025 angestiegen ist. Die Linie CFO/CapEx bleibt ungefähr bei einem Niveau von 2,0x, an einigen Stellen höher, was ein guter Indikator für die Eigenfinanzierung des Investitionsprogramms ohne ständige Abhängigkeit von den Kapitalmärkten ist.

Der scharfe Absturz von CFI in LTM Q3 2024 liegt in erster Linie an dem Bargeldteil des Magellan-Deals (September 2023) und dem anschließenden Strukturaufbau; der positive CFF in dieser Periode spiegelt Kapitalbeschaffungen für M&A wider. Bis Q3 2025 normalisiert sich das Bild: CFO deckt sowohl CapEx als auch Dividenden ab, und der verbleibende Bedarf ist moderat.

Quelle: Quartalsberichte des Unternehmens

Das Unternehmen setzt freien Cashflow zur Verringerung des Verschuldungsgrads ein, das Ziel für Net debt/EBITDA liegt bei etwa 3,5x bis 2026, was bei LTM EBITDA von $7,5–$8,2 Mrd. und einem hohen Anteil fee-based erreichbar erscheint. Neue Schuldenemissionen (2032/2035/2055) spezifizierten die Tilgungsleiter und Zinsprofil. Aus Sicht der Zinsdeckung gibt es bei einem EBITDA von fast $8 Mrd. und einer flachen Capex-Kurve einen komfortablen Spielraum für den Sektor, obwohl die Empfindlichkeit gegenüber den Zinssätzen ein Faktor bleibt.

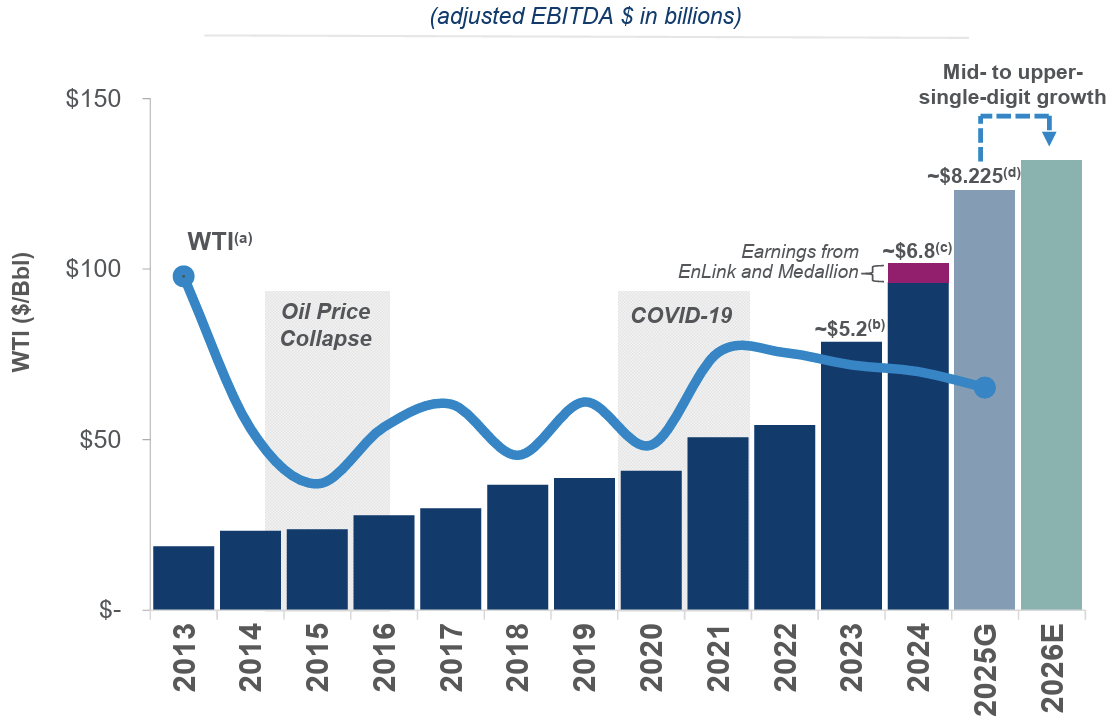

Verbindung zwischen EBITDA und Makro: Von 2013 bis 2024 wuchs das EBITDA auch bei Wellen im Öl, und 2025G/2026E zeigen eine Trajektorie, die sich nicht auf Preise, sondern auf Volumen und Synergien stützt. Dies ist ein Fall, bei dem der Multiplikator auf die Sichtbarkeit, nicht auf den absoluten Umsatz achtet.

Quelle: Quartalsberichte des Unternehmens.

Working Capital (NWC): Im Midstream schwankt das NWC mit Preisen/Volumen: steigende Preise erhöhen die Forderungen und Bestände, ein Rückgang setzt das Working Capital frei. Für ONEOK ist dies operative Mechanik, kein strukturelles Risiko: Der Großteil der Einnahmen ist tarifbezogen, ein Teil des Preisrisikos wird abgesichert, und der ständige Working Capital-Bedarf ist relativ gering im Vergleich zum CFO.

Insgesamt kann die finanzielle Gesundheit von ONEOK als Wachstum mit Polster charakterisiert werden, da EBITDA und CFO wachsen und auf Volumen und Tarifen basieren; CapEx wird über den operativen Cashflow gedeckt; die Schuldentreppe ist gestreckt, die Ratings sind investment grade, und das Ziel für den Verschuldungsgrad scheint bei der aktuellen Trajektorie erreichbar.

Risiken – erhöhte Schuldenbasis nach M&A und Zinssensitivität – werden durch einen hohen fee-based-Anteil, sichtbare Synergien und das Exportstandbein ausgeglichen, das nach 2027–2028 Kapazität hinzufügen wird. Für uns ist dies das Profil eines qualitativ hochwertigen Midstreams mit vorhersehbarem FCF und einem klaren Weg zur Risikominderung.

ONEOK Aktie Bewertung

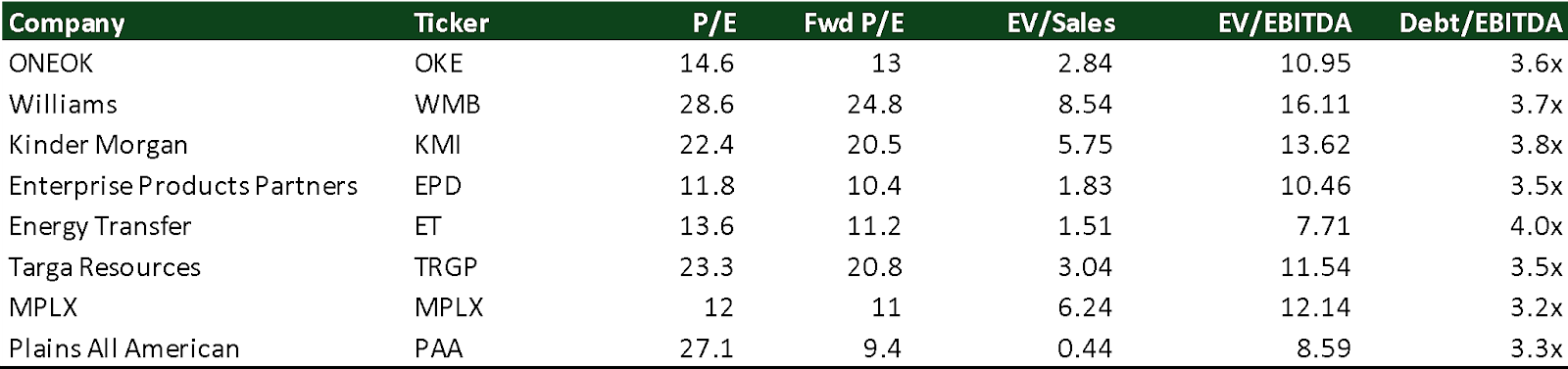

Im Peer-Vergleich handelt ONEOK im Mittelfeld des Sektors: EV/EBITDA 11x gegenüber 16x bei Williams und 7,7x bei Energy Transfer; in der Nähe von Enterprise und Targa (10–12x). Das Forward P/E von etwa 13 sieht auch im Vergleich zu anderen moderat aus. Die Verschuldung von 3,5–3,7× EBITDA liegt genau im investment grade-Korridor der Branche.

Ein solches Profil bedeutet, dass der Markt die Qualität der Cashflows anerkennt, aber noch keine Prämie wie für reinen Gastransport zahlt. Für ein Upgrade der Bewertung werden sichtbare Synergien, stabiler Deleveraging-Fortschritt und Fortschritte bei Exportprojekten benötigt.

Kursziele der Investmentbanken; Quelle: vom Autor zusammengestellt.

ONEOK Aktie Kursziele

Unsere These beruht auf zwei Bewertungstreibern: mehr tariflichen Anteilen und Monetarisierung des Exportstandbeins. Bei ihrer Bestätigung ist es gerechtfertigt, die Verschiebung des Multiplikators zur oberen Grenze des Korridors und die Verringerung des Abschlags zu WMB zu erwarten.

Kursziele der Investmentbanken; Quelle: vom Autor zusammengestellt.

Wichtige Fallen für die Bewertung: CapEx-Verzögerungen, höhere Zinsen und schwaches Volumenwachstum aus dem Upstream. Auf der Unterstützungsseite ein hoher fee-based-Anteil, FCF größer als CapEx und eine verwaltete Rückzahlungstreppe.

Zentrale Risiken

- Volumen aus dem Upstream und Ethank-Wirtschaft: OKE verdient an Tarifen und Volumen. Wenn die Produktion im Permian/Rocky langsamer wird, wird die Durchsatzkapazität leiden. Das Basisszenario der EIA geht bereits von einer Stagnation der Ölproduktion im Jahr 2026 vs. 2025 aus, was die Erwartungen der Ströme abkühlt. Ein zusätzliches Risiko ist die Ethanabweisung (wenn Ethan bei schwachem relativem Preis zurück in den Gasstrom geht), was die Tonnagen-Kilometer und die Marge im NGL senkt. Es gibt eine Minderung: ein hoher fee-based-Anteil, Vertragsauslastung und Flexibilität von Ethan/Propan in Mont Belvieu.

- Projekt-/Genehmigungsrisiko bei Wachstumsankern: JV mit MPLX und Gaskorridor Eiger Express sind für das Exportstandbein entscheidend. Jegliche Verlängerungen von Terminen/Budgets oder schwelgende Vertragsabschlüsse würden die Bewertung treffen. Es gibt teilweise auch Minderung: Die Projekte stützen sich auf langfristige TUA/FT (festtransportierte) und Partner mit starkem Hintergrund.

- Wetter und Ausfälle an der Küste des Golfs von Mexiko: Hurrikane und Stürme führen zu Raffinerie-/Terminalstillständen und stören die Logistik. NOAA erwartet eine „überdurchschnittliche“ Saison 2025, was die Wahrscheinlichkeit von vorübergehenden Unterbrechungen erhöht.

- Tarifo-Regulierung von Flüssiggutpipelines: Einige der Magellan geerbten Vermögenswerte leben unter dem FERC-Index: Das Tarifdach ist an die Formel PPI-FG gebunden und wird alle fünf Jahre überprüft. Ein weniger günstiger Index oder Streitigkeiten mit Versendern würden das Wachstum der Einnahmen aus Tarifen einschränken. Es gibt Minderung: Das Einkommensmix ist diversifiziert, es gibt kommerzielle Synergien und Optimierung der Logistik.

- Umwelt/Sicherheit: Anforderungen an Methan und PHMSA-Aufsicht: Methanvorschriften und WEC (Abgasgebühr) erhöhen Capex/Opex für Überwachung und Beseitigung von Lecks; PHMSA gibt aktiv Anordnungen und Übereinkommen aus, die Segmente betreffen, die im OKE-Umfang nach M&A enthalten sind. Jeder Vorfall bedeutet Strafen, Ausfallzeiten, Reputation.

- Bilanz, Zinsen und Multiplikator: Nach großen Deals ist die Verschuldung hoch, der Markt überwacht das Tempo des Deleveraging und die Kosten des Services genau. Fitch hält das Rating bei BBB mit stabilem Ausblick, betont jedoch die Abhängigkeit der Kennzahlen von der Umsetzung und Synergien. Verzögerungen beim Deleveraging oder steigende Zinssätze drücken leicht auf das Eigenkapital.

ONEOK Aktie Chart

Disclaimer & Risikohinweis

Freedom24 bietet Finanzdienstleistungen in der Europäischen Union gemäß der CIF 275/15-Lizenz für alle Arten von Aktivitäten an, die von Unternehmen benötigt werden, erteilt von der Cyprus Securities and Exchange Commission (CySEC) am 20.05.2015.

Haftungsausschluss: Weitere Informationen sind auf Anfrage erhältlich. Anlagen in Wertpapieren und anderen Finanzinstrumenten sind immer mit Risiken eines Kapitalverlusts verbunden. Der Kunde ist aufgefordert, sich selbst zu informieren und sich mit den Risikohinweisen vertraut zu machen. Meinungen und Einschätzungen sind die Grundlagen unserer Beurteilung zum Zeitpunkt der Erstellung dieses Materials und können ohne Vorankündigung geändert werden. Provisionen, Gebühren oder andere Abgaben können die finanzielle Rendite mindern. Die vergangene Wertentwicklung ist kein Indikator für zukünftige Ergebnisse. Dieses Material ist nicht als Angebot oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten gedacht. Die hierin enthaltenen Meinungen und Empfehlungen berücksichtigen nicht die individuellen Umstände, Ziele oder Bedürfnisse des Kunden und stellen keine Anlageberatung dar. Der Empfänger dieses Dokuments muss seine eigenen, unabhängigen Entscheidungen über die hierin genannten Wertpapiere oder Finanzinstrumente treffen. Die Informationen stammen aus Quellen, die von Freedom24 oder seinen verbundenen Unternehmen und/oder Tochtergesellschaften (insgesamt Freedom24) als zuverlässig erachtet werden, aber sie garantieren nicht ihre Vollständigkeit oder Richtigkeit, mit Ausnahme von etwaigen Angaben hinsichtlich der Offenlegungen gegenüber der FFCY und/oder ihre verbundenen Unternehmen und die Beteiligung des Analysten an dem Emittenten, der Gegenstand der Untersuchung ist. Sofern nicht anders angegeben sind alle Preise Richtwerte zum Zeitpunkt des Börsenschlusses für die besprochenen Wertpapiere.

Bitte beachten Sie, dass jede Investition in Wertpapiere und andere Finanzinstrumente immer mit dem Risiko eines Kapitalverlustes verbunden ist. Es ist wichtig, dass Sie Ihre eigene Analyse durchführen, bevor Sie eine Investition tätigen.

Themen im Artikel

Infos über Freedom24

- Online Broker

- ETF Broker

- Fonds Broker

Freedom24 ist die EU-Tochtergesellschaft der an der NASDAQ gelisteten und von der SEC lizenzierten Freedom Holding Corp.

Freedom24 ermöglicht den Handel an 15 Börsenplätzen in Europa, Nordamerika und Asien. Über die Plattform sind über 1 Mio. Wertpapiere und Märkte verfügbar, darunter n...

Freedom24 News

Banca Mediolanum S.p.A. (BMED.XC) — italienischer Finanzkonzern, der traditionelle Bankdienstleistungen sowie Vermögensverwaltungs- und Versicherungsdienstleistungen anbietet. Das Unternehmen ist auf die Bereitstellung individueller Finanzberatung und personalisierter Finanzlösungen für Haushalte und Privatkunden spezialisiert. Banca Mediolanum ist in Italien, Spanien und Deutschland tätig. Zum 31. Dezember 2025 zählte die Kundenbasis des Unternehmens über 2 Millionen Kunden und das…

Brixmor Property Group Inc. (BRX) ist ein Real Estate Investment Trust (REIT) und ein großer Eigentümer von offenen Einkaufszentren mit Lebensmittelgeschäften als Anker-Mieter in den USA. Zum 31. Dezember 2025 umfasste das Immobilienportfolio des Unternehmens 348 Objekte in 29 US-Bundesstaaten. Die fünf größten Bundesstaaten, auf die 49% der Brixmor Property Objekte entfallen, sind Florida, Texas,…

iShares MSCI Japan UCITS ETF (CJPU) — ist ein börsengehandelter Fonds (ETF), der den MSCI Japan Index verfolgt. Er wurde 2010 aufgelegt und bietet Zugang zu großen und mittleren japanischen Unternehmen mit einem Fokus auf folgende Sektoren: Industrie (26,7%), Finanzwesen (18,1%), langlebige Konsumgüter (15,9%) und Informationstechnologie (14,1%). Der Fonds wird von BlackRock Asset Management Ireland…

Paychex (PAYX) hilft Unternehmen, Gehälter zu berechnen und auszuzahlen, Personalunterlagen zu führen und obligatorische HR-Aufgaben zu erfüllen, die mit der Anzahl der Mitarbeiter und der Komplexität der Vorschriften zunehmen. Wenn ein Kunde 10 Mitarbeiter hat, benötigt er ein Set von Lösungen; bei 100 schon ein anderes: Steuern, Berichterstattung, Vorteile, Arbeitszeiterfassung, Personalbeschaffung und Compliance. Paychex bietet…

Weitere Trading News

Aktie im Fokus: flatexDEGIRO testet wichtige Unterstützungszone – spannendes charttechnisches Setup

Die Aktie von flatexDEGIRO (WKN: FTG111) war vom zyklischen Tief bei 5,59 EUR im Dezember 2022 bis auf ein am 3. Februar dieses Jahres bei...

Gold: Kriegsausbruch sorgt für Turbulenzen, Rekordhoch weiter im Visier

Der Irankrieg wirkt beim Goldpreis recht stark eingepreist. Zum Wochenbeginn konnte das Rekordhoch von 5.598,28 US-Dollar durch den Kriegsausbruch zwar bei weitem noch nicht gerissen...

DAX rutscht weiter ab – Gefährliches Pulverfass in Nahost

Der DAX findet zur Stunde keinen Halt und dürfte zur heutigen Handelseröffnung noch einmal rund 300 Punkte verlieren. Der Krieg im Nahen Osten hält die...

DAX Morgenanalyse: Starker Kursverlust – Iran-Konflikt belastet Börsen

Dax Chartanalyse Der Xetra-DAX schloss am Montag, den 02. März 2026 mit einem recht hohen Kursverlust von 2,56 Prozent und 24.638,00 Punkten. Das Handelsvolumen via...

Aktie im Fokus: Diamondback Energy – Rallymodus intakt

Die Aktie des Öl- und Gasproduzenten Diamondback Energy Inc. (WKN: A1J6Y4) hatte im Juli 2024 bei 214,50 USD ein Rekordhoch markiert und schlug anschließend bis...

Aktie im Fokus: CTS Eventim – Analysten von J. P. Morgan erwarten 66% Kurspotenzial

Die im MDAX enthaltene Aktie des Konzerns CTS Eventim notierte am 10. September 2025 via Xetra auf einem Zwischenhoch von 89,65 Euro. Seitdem korrigierte die...

Aktie im Fokus: Airbus – Analysten der RBC prognostizieren rund 24% Kurspotenzial

Die im DAX eingebundene Aktie des Konzerns Airbus notierte am 18. Februar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 201,20...

Geopolitik, Quartalszahlen, Edelmetalle und KI-Wetten: Gold, Silber, WTI, Broadcom, DAX stehen im Fokus

Die neue Handelswoche beginnt mit einer erhöhten Nervosität an den Märkten. Der geopolitische Konflikt rund um den Iran sorgt für Unsicherheit, steigende Volatilität und eine...

Aktie im Fokus: Allianz – Analysten von Deutsche Bank Research sehen rund 24% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Allianz notierte am 23. Januar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief von 361,90...

Aktie im Fokus: Rheinmetall noch gedeckelt – Quartalszahlen könnten neuen Schwung geben!

Die Aktie von Rheinmetall (WKN: 703000) hatte im März 2020 ein Mehrjahrestief bei 43,23 EUR ausgebildet und war hiervon ausgehend schwungvoll bis auf ein im...

Gold: Goldpreis bei über 5.400 US-Dollar – technische Widerstände bis 6.339 US-Dollar

Indikationen sahen den Gold-Preis am Wochenende durch den Angriff Israels und der USA mit Verbündeten bereits bei bis zu rund 5.500 US-Dollar. Dennoch stellte dies...

DAX Morgenanalyse: Geopolitische Spannungen belasten Märkte – minimale Verluste zum Monatsende

Der Xetra-DAX beendete den Freitag, den 27. Februar 2026 mit einem minimalen Kursverlust von 0,02 Prozent und 25.284,26 Punkten. Das Handelsvolumen via Xetra betrug recht...

Gold mit über 20% Kursgewinn seit Jahresbeginn – charttechnische Ziele bis 6.339 USD

Gold muss man nicht an exponierter Stelle als den besten Performer anpreisen – Gold hat andere Qualitäten, nämlich der ewige Hort von Sicherheit, von Stabilität,...

Aktie im Fokus: Banca Mediolanum – Eine der rentabelsten Banken Italiens mit 8,1% Dividendenrendite

Banca Mediolanum S.p.A. (BMED.XC) — italienischer Finanzkonzern, der traditionelle Bankdienstleistungen sowie Vermögensverwaltungs- und Versicherungsdienstleistungen anbietet. Das Unternehmen ist auf die Bereitstellung individueller Finanzberatung und personalisierter...

Die neue Handelswoche kann heftig werden: 50% Kurspotenzial bei Amazon vs. US-Zinsangst

200 Milliarden Dollar für KI, 19% Gewinnwachstum-Prognose von Cathie Wood und ein mögliches Kurspotenzial von 50% laut Morgan Stanley – Amazon steht im Zentrum der...

Analyse zum US-Zollurteil: Korrektur, aber kein Kurswechsel – Trumps Regierung bleibt auf Kurs

Am 20. Februar hat der US Supreme Court (SCOTUS) mit einer 6:3 Mehrheit einen großen Teil der 2025 von Präsident Trump eingeführten Importzölle als rechtswidrig...

Auslandsaktien: Minenunternehmen mit Kursvervierfachung – Höhenflug der Tech-Werte trotz starker Nvidia-Zahlen vorbei

Nvidia hat den Markt abermals nicht enttäuscht: Im vierten Quartal des Ende Januar zu Ende gegangenen Geschäftsjahres stieg der Umsatz im Jahresvergleich um 73 Prozent...

Was 2022 angerichtet hat – und warum Geduld bei Anleihen trotzdem belohnt wird

Karl Matthäus Schmidt, CEO & Gründer Quirin Privatbank AG Ich bin viel und gerne auf unseren bundesweiten Kundenveranstaltungen unterwegs. Ich liebe die persönlichen Begegnungen und...