Basisrente – Perfekte Passform für (fast) alle Lebenslagen

DWS Investments: Mit der gesetzlichen Rente allein lässt sich der Lebensstandard im Alter nicht halten. Aber es gibt noch andere Möglichkeiten: zum Beispiel die staatlich geförderte Basisrente. Die flexible Zusatzvorsorge fürs Alter passt in fast jeder Lebenslage.

Mit der Rente ist es wie mit einem alten Sakko. Vor Jahren gekauft und im Schrank vergessen, wird das gute Stück eines Tages plötzlich wieder gebraucht. Und plötzlich stellt man fest: Es zwickt und zwackt an allen Enden, die Ärmel sind zu kurz und am Bauch spannt es bedenklich.

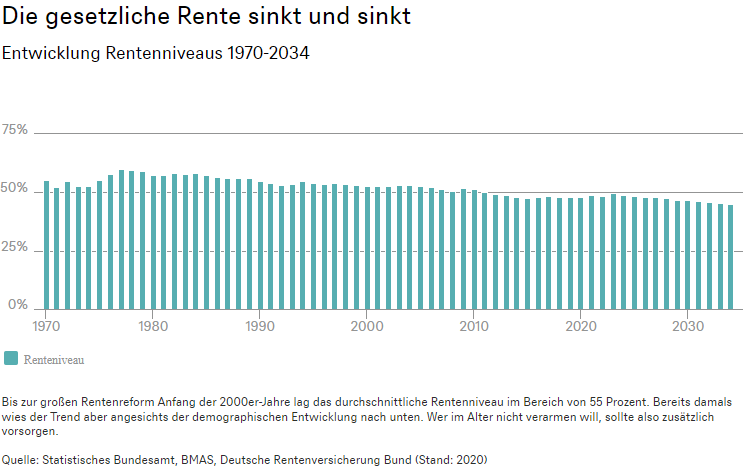

Wer glaubt, mit der staatlichen Rente für alle Zeiten gut versorgt zu sein, dem dürfte es ähnlich gehen. Die böse Überraschung droht meist zum Rentenbeginn: Denn allein die Überweisungen der staatlichen Rentenkasse werden nicht ausreichen, um im Ruhestand den gewohnten Lebensstandard halten zu können.

Alles leider ein paar Nummern zu klein. Was also tun?

Die Basisrente ist wie eine Jeans: Sie passt (fast) jedermann.

Gut aufgestellt ist, wer seinen finanziellen „Kleiderschrank“ rechtzeitig mit ein paar passenden Zusatzklamotten ausstaffiert. Ein Baustein könnte dabei die Basisrente sein.

Was ist die Basisrente?

Die Basisrente wird oft – nach ihrem Schöpfer – auch Rürup-Rente genannt. Sie wurde 2005 als steuerlich begünstige Form der privaten Altersvorsorge eingeführt.

Das Besondere: Der Gesetzgeber hat die Basisrente auf eine Ebene mit der gesetzlichen Rente gestellt. Sie bietet in der Auszahlphase ein zusätzliches Einkommen bis zum Lebensende in Form einer Leibrente.

In der Ansparphase zeigt sich die Basisrente sehr flexibel und kann gut der jeweiligen Lebenssituation angepasst werden. Das bedeutet, dass man z.B. die Höhe der Einzahlungen variieren oder auch mal eine Pause bei den Einzahlungen machen kann.

In der Ansparphase hat man als Kunde die Auswahlmöglichkeiten zwischen verschiedenen Produktlösungen – Versicherungsvertrag oder Fondssparplan. In jedem Fall muss ein Basisrenten-Produktangebot vom Bundeszentralamt für Steuern zertifiziert sein.

Die Intention des Gesetzgebers war und ist, dass man die Basisrente in der Auszahlungsphase tatsächlich als zusätzliche laufende Rentenzahlung nützt.

Um das sicherzustellen, wurden gesetzliche Einschränkungen fixiert: Zum Beispiel kann man den Basisrenten Vertrag nicht kündigen. Man kann allerdings die Einzahlungen stoppen. Man kann sich das angesparte Kapital nicht auf einmal auszahlen lassen, um zum Beispiel eine größere Anschaffung zu machen. Auch eine Verleihung, Übertragung oder Schenkung ist nicht möglich.

Die Auszahlungs- oder Verrentungsphase kann bei neuen Basisrenten-Verträgen frühestens mit dem vollendeten 62. Lebensjahr beginnen. Die Versteuerung richtet sich nach dem Rentenbeginnjahr.

„Die Basisrente ähnelt ein wenig einer Jeans: Sie ist ein Basisoutfit, das fast jedermann passt und sie kann zu den unterschiedlichsten Anlässen und Lebensumständen getragen werden“, sagt Sebastian Mentel, Leiter Private Vorsorge und Vermögensaufbau Deutschland & Österreich bei der DWS.

Staatlich geförderte Angebote nutzen

Jeans zum Sakko? Das klingt doch schon mal nach einer sinnvollen Ergänzung für den ruhestandsgerechten Kleiderschrank. „Für die Basisausstattung bei der Altersvorsorge können sich besonders staatlich geförderte Angebote eignen, weil man mit ihnen zusätzliches Kapital für die Ansparphase mobilisieren kann“, erläutert Sebastian Mentel.

Die Basisrente ist in dieser Hinsicht attraktiv, weil der Staat die Rentner in spe mit Steuererleichterungen unterstützt. Es können jährlich Beitragszahlungen bis zu 25.787 Euro, bei Ehepaaren sogar 51.574 Euro, in der Steuererklärung geltend gemacht werden.

Für 2021 erkennt der Fiskus davon 92 Prozent als Sonderausgaben an, bis zum Jahr 2025 steigt dieser Satz auf 100 Prozent.

Allerdings nutzen noch viel zu wenige Menschen diese großzügige Förderung.

Denn eine Reihe von Unsicherheiten und Irrtümern haben dazu geführt, dass die Basisrente ein unverdientes Schattendasein fristet.

Disclaimer & Risikohinweis

DWS ist der Markenname unter dem die DWS Group GmbH & Co. KGaA und ihre Tochtergesellschaften ihre Geschäfte betreiben. Die jeweils verantwortlichen rechtlichen Einheiten, die Kunden Produkte oder Dienstleistungen der DWS anbieten, werden in den entsprechen-den Verträgen, Verkaufsunterlagen oder sonstigen Produktinformationen benannt.

Die in diesem Dokument enthaltenen Angaben stellen keine Anlageberatung dar.

Alle Meinungsäußerungen geben die aktuelle Einschätzung von DWS Investment GmbH wieder, die sich ohne vorherige Ankündigung ändern kann.

Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als nicht zutreffend oder nicht korrekt herausstellen können.

Wertentwicklungen der Vergangenheit, [simuliert oder tatsächlich realisiert], sind kein verlässlicher Indikator für die künftige Wertentwicklung.

Die in diesem Dokument enthaltenen Informationen genügen nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Anlageempfehlungen und Anlagestrategieempfehlungen und unterliegen keinem Verbot des Handels vor der Veröffentlichung solcher Empfehlungen. Die Vervielfältigung, Veröffentlichung sowie die Weitergabe des Inhalts in jedweder Form ist nicht gestattet.

Themen im Artikel

Infos über DWS

Die DWS bietet privaten Anlegern eine große Auswahl an Fonds mit Schwerpunkten in verschiedenen Themen und Ländern. Die Produktpalette der DWS umfasst nicht nur klassische Fonds, sondern auch Themenfonds, Mischfonds, geschlossene Fonds oder Immobilienfonds. Ebenfalls konzentriert sich die DWS ...

DWS News

Als wäre nichts gewesen – US-Aktien haben sich in den letzten Wochen eindrucksvoll zurückgemeldet und liegen seit Beginn des Jahres wieder deutlich im Plus. Auch den Rückstand auf europäische Aktien haben sie komplett wettgemacht. „Das positive Markt-Momentum könnte noch eine Zeitlang anhalten, falls es zu keinen weiteren negativen Überraschungen kommt.“ – Vincenzo Vedda, Global Chief…

Die DWS hat zum 1. Juli 2025 die jährlichen Pauschalgebühren für fünf ETFs der Xtrackers-Produktpalette gesenkt. Die Maßnahme ist Teil einer kontinuierlichen Optimierung des Angebots und einer strategischen Ausrichtung auf die sich wandelnden Bedürfnisse von Anlegern. Insgesamt werden ETFs mit einem verwalteten Vermögen von rund 20 Milliarden Euro günstiger. Der größte betroffene Aktien-ETF ist der…

So genannte kritische Mineralien mögen zwar in der breiten gesellschaftlichen Diskussion noch nicht so richtig angekommen sein; in der Politik und vor allem in geopolitischen Auseinandersetzungen spielen sie hingegen bereits eine äußerst relevante Rolle. Jüngst erst hat nicht nur der Disput und die später versuchte Annäherung zwischen den USA und China mit Blick auf kritische…

Die US-Märkte liegen seit Jahresbeginn wieder leicht, die europäischen, insbesondere der deutsche, satt im Plus. Der Einbruch der Aktienmärkte nach den Zolläußerungen von US-Präsident Trump scheint eine unwesentlich längere Halbwertszeit zu haben als seine Aussagen zur Höhe von Zöllen. Wie kann das sein?, werden sich so manche Anleger fragen. Schließlich ist die Zoll-Thematik noch längst…

Weitere Trading News

DAX vor Richtungsentscheidung: Zwischen Rekordhoch und Korrekturrisiken – Handelskriegs-Dynamik durch Zölle bleibt unberechenbar!

Das Sommerloch hat in Zeiten von Donald Trump keine Chance. Kaum wurde das „big beautiful bill“ im Kongress verabschiedet, widmet sich der US-Präsident wieder seinem Lieblingsthema. Zölle! Am...

Aktie im Fokus: Berkshire Hathaway – Abkopplung vom Gesamtmarkt

In dieser Analyse werfen wir einen differenzierten Blick auf die aktuelle Entwicklung der Berkshire Hathaway Aktie, die – trotz allgemeiner Markthöhenflüge – eine temporäre Underperformance...

ETF im Fokus: ETF auf US-amerikanischen Unternehmen aus der Energiebranche

Der Xtrackers MSCI USA Energy UCITS ETF 1D ist der einzige ETF, der den MSCI USA Energy 20/35 Custom Index nachbildet. Der ETF bietet Zugang...

Auslandsaktien: Stehen die Tech-Aktien vor einer größeren Korrektur?

Die großen Aktienindizes in Europa und den USA stehen auf Allzeithoch oder kurz davor. Der Kurseinbruch im April konnte die Börsenrallye lediglich kurz unterbrechen –...

Big Beautiful Bill: Wachstumsturbo oder Totalschaden?

Ohne Superlative geht es nicht bei Donald Trump – kein Wunder also, dass der US-Präsident und seine Entourage das Kern-Gesetz seiner zweiten Amtszeit „One Big...

Aktie im Fokus: Nvidia – Neue Allzeithochs erreicht, 4 strategische Handelsmarken im Fokus

Die Aktie von Nvidia hat – wie in der vorherigen Analyse skizziert – ein neues Allzeithoch markiert. Der zentrale Impuls: ein klar strukturierter Long-Einstieg am...

Aktie im Fokus: Deutsche Telekom – Analysten der UBS und Charttechnik sehen knapp 20% Kurspotenzial

Die Aktie des DAX-Konzerns Deutsche Telekom notierte am 28. Mai 2025 via Xetra auf einem letzten hier für die Analyse relevanten Zwischenhoch von 34,44 Euro....

Philipp Bagus, Professor für Volkswirtschaftslehre, über Javier Mileis Wirtschaftswunder in Argentinien und was Deutschland daraus lernen kann – Interview

David Ernsting, Chefredakteur Broker-Test, im Gespräch mit Philipp Bagus, Professor für Volkswirtschaftslehre an der Universität Rey Juan Carlos in Madrid, über die umfangreichen und erfolgreichen...

Aktie im Fokus: BMW – weiß-blaue Erfolgsgeschichten lassen die Aktie haussieren

Die Aktie von BMW ging am Donnerstag, den 10. Juli 2025 via Xetra mit einem Kursgewinn von 4,15 Prozent und einem Schlusskurs von 85,40 Euro...

DWS Marktausblick: US-Aktien feiern Comeback – aber Vorsicht ist geboten!

Als wäre nichts gewesen – US-Aktien haben sich in den letzten Wochen eindrucksvoll zurückgemeldet und liegen seit Beginn des Jahres wieder deutlich im Plus. Auch...

DAX Morgenanalyse: BMW überzeugt mit solider Entwicklung im ersten Halbjahr

Der Xetra-DAX beendete den Donnerstag mit einem Kursverlust von 0,38 Prozent und 24.456,81 Punkten. Das Handelsvolumen via Xetra betrug rund 3,86 Milliarden Euro. Der Xetra-DAX...

Rekordvolumen: EUR Corporate Bonds florieren trotz gesunkener Risikoprämien

Nachdem die Emissionsaktivität in den ersten drei Aprilwochen aufgrund eines deutlichen Anstiegs der Marktvolatilität fast vollständig zum Erliegen kam, nutzten viele Unternehmen die Beruhigung des...

Aktie im Fokus: Bechtle – Deckel vor Sprengung?

Die Bechtle-Aktie war ausgehend vom im November 2021 bei 69,56 EUR verzeichneten Rekordhoch bis auf in im Januar dieses Jahres gesehenes Mehrjahrestief bei 28,74 EUR...

Aktie im Fokus: Intesa Sanpaolo: Italienische Bankengruppe mit 7,1% Dividendenrendite und über 20% Kurspotenzial

Intesa Sanpaolo S.p.A. ist eine der größten Bankengruppen Italiens mit einem breiten internationalen Netzwerk in Mittel- und Südosteuropa. Die Bank bietet ein breites Spektrum an...

Eine neue Ära für den Kupfermarkt

Kupfer ist eines der wichtigsten Metalle der Welt. Etwa 50% des gesamten Kupfers weltweit wird in China verbraucht, hauptsächlich im Bausektor, aber gleichzeitig wäre die...

Sicher bezahlen im Urlaub

Kokospalmen, Strand und Meer – aber kein Geld für ein erfrischendes Getränk im Schatten? Damit Urlauber in der Ferne nicht plötzlich mit leeren Taschen dastehen,...

DAX legt nach dem Rekord eine Pause ein – Kupfermarkt nach US-Zöllen in Bewegung

Die Angst, dass der blaue Brief aus Washington doch noch kommt, ließ einige Anleger heute erst einmal wieder vorsichtiger werden. Aber nach einem neuen Rekord...

Aktie im Fokus: Boeing mit Fortsetzung der Rally – nach einem tiefen Fall erlebt der Boeing-Kurs einen beeindruckenden Anstieg!

Die Boeing-Aktie (WKN: 850471) war ausgehend von einem im Dezember 2023 gesehenen 2-Jahres-Hoch bei 267,54 USD bis auf ein im April dieses Jahres verbuchtes 3-Jahres-Tief...

Interview mit Shep Perkins über die Übernahme von Putnam Investments durch Franklin Templeton, Dividendenwachstum, Künstliche Intelligenz und neue Chancen für europäische Investoren

David Ernsting, Chefredakteur Broker-Test, im Gespräch mit Shep Perkins, Chief Investment Officer bei Putnam Investments, über die massiven Zuflüsse seit der Übernahme durch Franklin Templeton,...