Deutsches Rentensystem vor dem Kollaps?

1. Deutschlands beitragsfinanzierte Rente steht in Frage

Die Menschen in Deutschland werden immer älter und haben immer weniger Kinder, die sie oft erst in zunehmendem Lebensalter bekommen. Immer öfter sind Kinder noch nicht erwerbsfähig, wenn ihre Eltern in Ruhestand gehen, die Generationenlücke wächst.

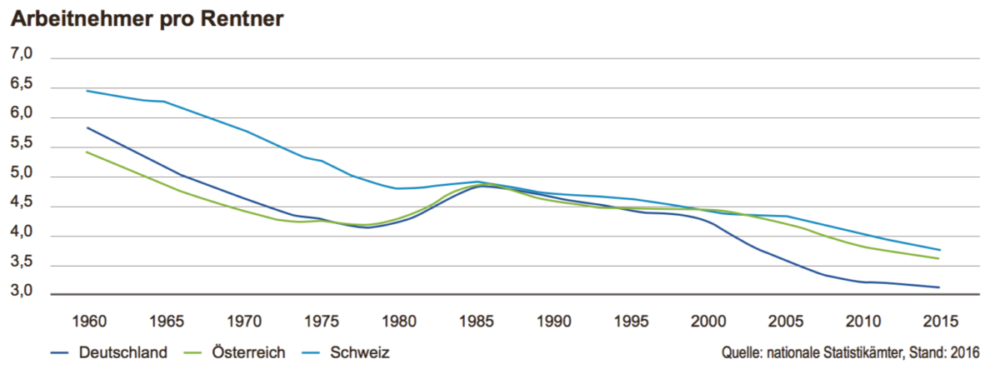

Im Ergebnis stößt der im Rentensystem anno 1957 begründete "Generationenvertrag", bei dem heute Beschäftigte für heutige Ruheständler aufkommen, an seine Grenzen. Heute müssen etwa drei Arbeitnehmer einen Rentner "versorgen" – 1960 waren es noch sechs. Bezogen Rentner nach ihrer Pensionierung im Jahr 1960 noch für rund 10 Jahre Altersbezüge, sind es heute knapp 20. Die Nachhaltigkeit des Systems steht in Frage.

Ähnlich die Entwicklung in Österreich und der Schweiz, bei allerdings leicht besserer demografischer Situation. Dennoch wird sich auch in der Schweiz die Zahl der Rentner in den nächsten 30 Jahren fast verdoppeln.

Alterssicherung wurde aufgegeben

Obwohl seit der Reform in Deutschland im Jahr 2000 die Renten- hinter den Lohnsteigerungen zurückbleiben dürfen, d. h. das Ziel einer vollständigen Sicherung des Lebensstandards im Alter de facto aufgegeben wurde, blieb das Rentensystem defizitär.

Milliardenzuschüsse aus dem Bundeshaushalt verhindern, dass politisch unbeliebte Alternativen herangezogen werden müssen, nämlich höhere Beiträge, niedrigere Rentenbezüge und/oder spätere Verrentung. Je älter die Wählerschaft, desto schwieriger sind diese Alternativen durchzusetzen.

Im Zuge der Rentenreformen der frühen 2000er Jahre wurde nicht nur mit dem sogenannten Nachhaltigkeitsfaktor der Rentenanstieg gedämpft, sondern im Gegenzug auch der Rentenbeitragssatz gesenkt; die Lohnnebenkosten sollten sinken. Um die sich abzeichnende Versorgungslücke zu schließen, ebneten die Reformpakete zusätzlich den Weg zum Umbau der betrieblichen sowie den Einstieg in eine kapitalgedeckte individuelle Altersvorsorge („Riester-Rente“).

Diese zweite und dritte Säule der Altersvorsorge sind aber mit gerade einmal 17 % der heutigen Renteneinkommen (in Ostdeutschland unter 10 %) bisher Stückwerk geblieben.

Der bis dato letzte Schritt in Richtung zukunftsfähiges Rentensystem wurde Anfang 2006 mit dem Plan beschlossen, das Renteneintrittsalter ab 2012 schrittweise von 65 auf 67 Jahre zu erhöhen. Zu Beginn der laufenden Legislaturperiode (2013?–?17) wurden dagegen mit der sogenannten Mütterrente und der „Rente mit 63“ früher erzielte Verbesserungen des Rentensystems revidiert und dessen Nachhaltigkeit damit noch mehr untergraben.

Ende 2016 legte die Bundesregierung einen Vorschlag vor, der die Hauptursachen für Altersarmut beseitigen und den Lebensstandard über 2030 hinaus möglichst halten soll. Die Jahre nach 2030 sind dabei aus Sicht des Fiskus wegen des Renteneintritts der Babyboomer-Generation besonders kritisch.

Als Reformvorbilder für Deutschland werden oft die Rentensysteme Österreichs und der Schweiz ins Feld geführt. Aber auch diese können sich nicht dem demografischen Wandel entziehen. Dieser Wandel trägt u. a. zu einem Rückgang des Wachstumspotenzials in der industrialisierten Welt bei, der das Zinsniveau niedrig hält und somit die Renditemöglichkeiten der privaten Altersvorsorge

2. Der Status Quo: Rentensysteme in Deutschland, Österreich und der Schweiz

einschränkt. Im Folgenden vergleichen wir die Rentensysteme in Deutschland, Österreich und der Schweiz und zeigen auf, welche Änderungen jeweils sinnvoll sind bzw. was zukünftige Rentner tun sollten, um ihren Lebensstandard im Alter zu sichern.

Grundsätzlich gilt: Je größer der Anteil der jungen Bevölkerung im Verhältnis zur älteren ist, desto nachhaltiger ist ein umlagefinanziertes Rentensystem. Wenn sich dieses Verhältnis zu Ungunsten der Rentenbezieher verändert, stehen der Politik drei Stellschrauben zur Verfügung: das Renteneintrittsalter, das Rentenniveau und der Rentenbeitragssatz. Anhand dieser Parameter lassen sich auch die Unterschiede in den Rentensystemen Deutschlands, Österreichs und der Schweiz am einfachsten veranschaulichen.

1) Renteneintrittsalter

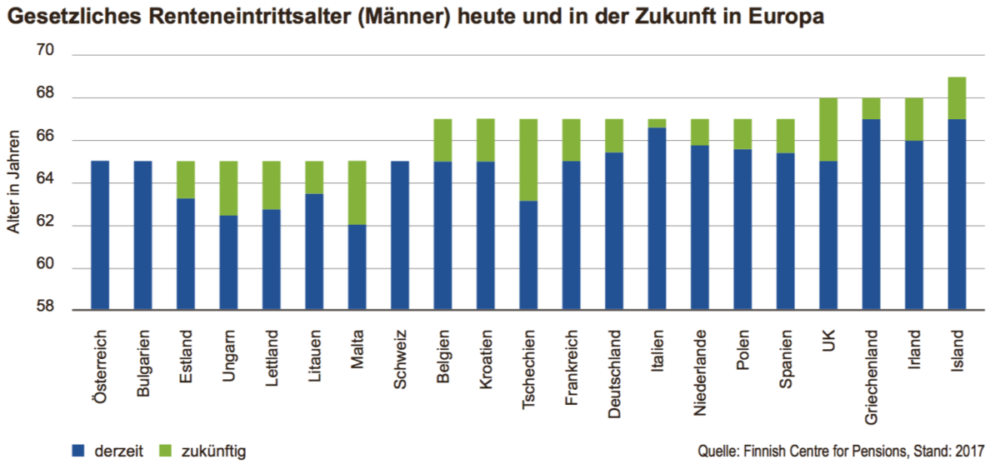

Ziel ist es, das Rentenalter anzuheben, bis Arbeitnehmer und Rentner in einem nachhaltigen Verhältnis zueinanderstehen. Auch wenn dies in Europa in den letzten Jahrzehnten zu beobachten war, stieg der Altersquotient (Verhältnis von Rentnern zu Arbeitnehmern) weiter.

Aus Sicht der OECD ist Deutschlands Anstieg auf 67 Jahre bis 2013 nicht genug, so dass ohne weitere Reformen die Rentenausgaben bis 2060 um mindestens 2,5 % des BIP steigen würden. Auch in der Schweiz wurde das Renteneintrittsalter der Frauen an das der Männer (65 Jahre) angepasst.

Gerät das Rentensystem (AHV) in Schieflage, plant die Schweizer Regierung, dass künftig ein Automatismus greifen soll, der ebenfalls zu einem Rentenalter von 67 Jahren führen kann. In Österreich ist die Anhebung der allgemeinen Renteneintrittsgrenze hingegen kaum ein Thema. Bis auf weiteres ist hier keine Anhebung geplant.

2) Rentenniveau

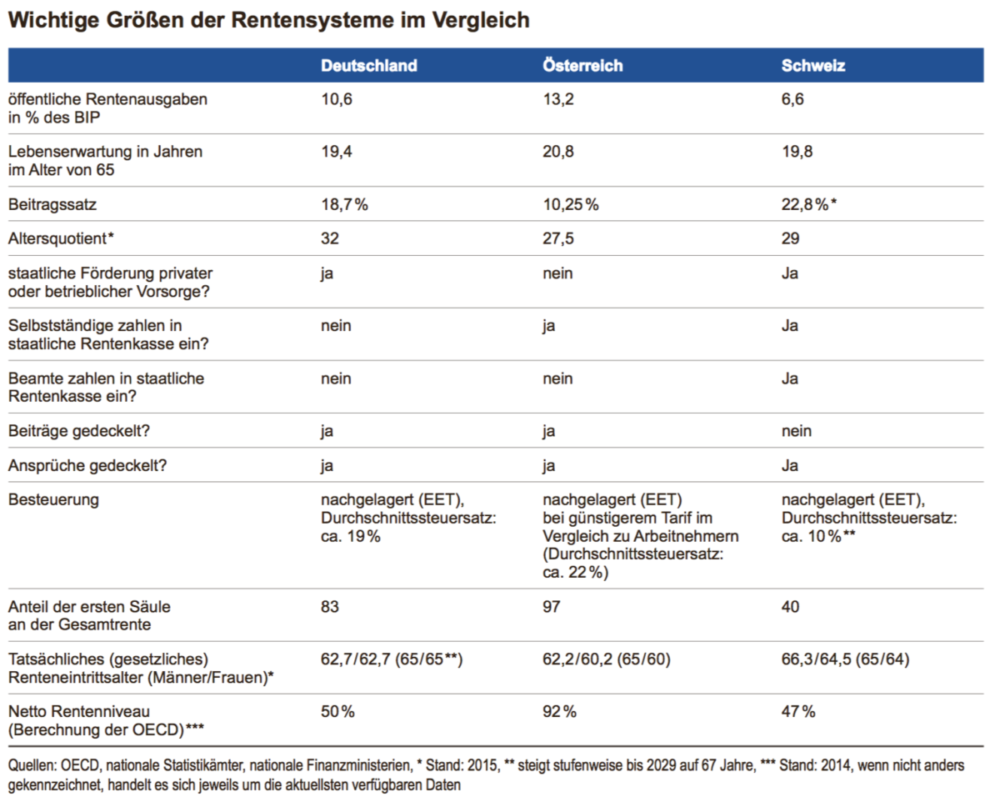

Der Druck auf die Rentenkassen lässt sich auch reduzieren, indem das Verhältnis von Standardrente und Durchschnittslohn (vor Steuern) abgesenkt wird. In Deutschland liegt es bei rund 48 %, deutlich unterhalb des EU-Schnitts (70,9 %) und weiter sinkend. Eine Zäsur stellte hier das Altersvermögensergänzungsgesetz (AVmEG) von 2001 dar.

Es erlaubt, dass die Löhne in Deutschland schneller steigen als die Renten, wenn auch mit einer Untergrenze von 43 % im Jahr 2030. Die Absenkung des Rentenniveaus verdeutlicht den Zielkonflikt zwischen nachhaltiger Finanzierbarkeit und einer den Lebensstandard sichernden Altersrente. In Österreich liegt das Rentenniveau bei 78 % des Bruttoeinkommens vor Steuern und damit noch über dem EU-Durchschnitt.

Folgerichtig spielt private Vorsorge kaum eine Rolle. Laut OECD beziehen die Österreicher nur 3,5 % ihrer Altersbezüge aus kapitalgedeckten Angeboten. Das ist der niedrigste Wert unter den westlichen Mitgliedstaaten. In der Schweiz liegt das Rentenniveau nur leicht oberhalb des deutschen. Allerdings gibt es in der Schweiz eine obligatorische zweite Säule der Betriebsrenten, die ein höheres Rentenniveau sichert.

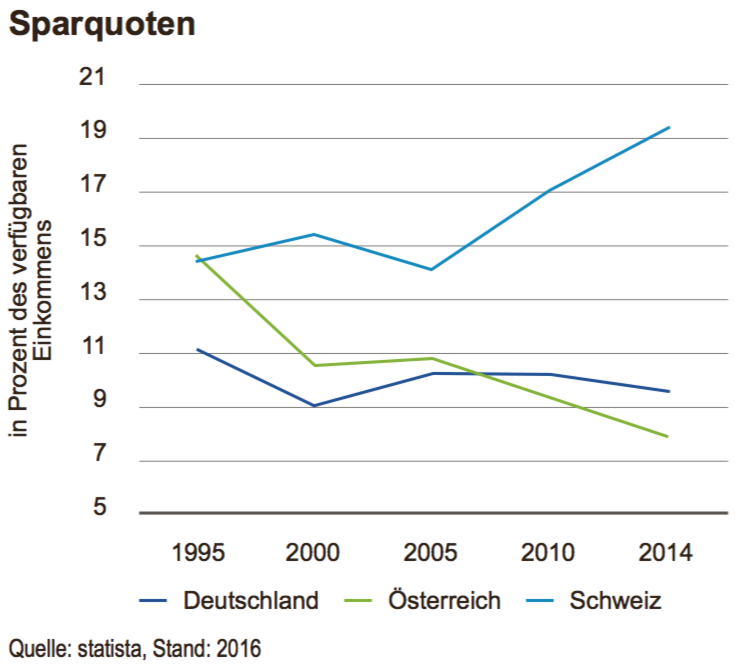

Je höher das staatlich garantierte bzw. vorgeschriebene Rentenniveau, desto weniger sind Menschen gezwungen, individuell zu sparen. Dies drückt sich in unterschiedlichen Sparquoten aus:

3) Beitragssatz

Der an die staatliche Rentenkasse abzuführende Anteil am Bruttoeinkommen ist eine umstrittene Größe, denn jede Erhöhung des hälftig von Arbeitgebern und -nehmern getragenen Beitrags senkt das verfügbare Nettoeinkommen und erhöht die Lohnnebenkosten. In Deutschland liegt der Satz aktuell bei 18,7 %.

Infolge der sogenannten Verstetigungsregel bleibt er in der mittleren Variante bis 2021 unverändert auf diesem Niveau. Anschließend steigt er schrittweise wieder an, über 20,2 % im Jahr 2025 bis auf 21,8 % im Jahr 2030. Über diesen Zeitraum sinkt das Rentenniveau weiter, d. h. für ein geringeres Rentenniveau müssen die Deutschen künftig mehr zahlen.

Österreich verlangt einen höheren Beitragssatz (22,8 %). Arbeitnehmer zahlen 10,25 %, Arbeitgeber 12,55 %. Arbeitnehmer in der Schweiz entrichten zusammen mit ihrem Arbeitgeber Beiträge von gerade einmal 10,25 % (hälftig je 5,125 %) ihres Erwerbseinkommens an die Rentenversicherung.

Sowohl in Deutschland und Österreich sind die Beiträge gedeckelt, da Rentenbeiträge nur bis zur Beitragsbemessungsgrenze gezahlt werden und das Gesetz einen maximalen Beitragssatz vorsieht (der jedoch zeitlich variabel ist). Die Deckelung des Beitragssatzes mag für Arbeitnehmer positiv anmuten, hat aber einen Haken.

Reicht nämlich das sich aus den Beiträgen ergebende Rentenniveau nicht aus, ist ein Arbeitnehmer gezwungen, privat vorzusorgen. Somit steigt bei niedrigen Beitragssätzen die Wahrscheinlichkeit, dass ein Arbeitnehmer einen größeren Teil der Vorsorgeleistung erbringt als sein Arbeitgeber, der „nur“ die Hälfte (im Beispiel Deutschland) des dann niedrigen Beitragssatzes entrichten muss.

Läge der Beitrag höher, wäre der Zwang zur privaten Vorsorge geringer und die Verteilung der Vorsorgelast zwischen Arbeitgeber und -nehmer ausgeglichener. Die Schweiz wählt hier einen anderen Ansatz. Eine Beitragsbemessungsgrenze wie in Deutschland gibt es nicht. Selbst Vermögen werden unter bestimmten Voraussetzungen herangezogen.

Dennoch sind die Renten später gedeckelt. Durch diese Variante zwingt die Schweiz Besserverdiener dazu, einen größeren gesellschaftlichen Umverteilungsbeitrag zu leisten.

Da alle drei Stellschrauben des Rentensystems selbst politisch schwer durchsetzbar sind, besonders bei einer alternden Wählerschaft, werden in nahezu allen Industrieländern die Rentensysteme durch den Fiskus bezuschusst, in Deutschland um rund 25 % des Volumens. Für den Versicherten ist die Diskussion über Renten- beitrag, -eintrittsalter und -niveau somit eine Scheindiskussion, denn was hilft ihm ein niedriger Beitrag, wenn der Staat das Defizit in der Rentenkasse über höhere Steuern kompensiert?

Solange die demografische Entwicklung gegen die Versicherten läuft, muss zwangsläufig privat vorgesorgt werden, um den Lebensstandard nach Ende des Berufslebens zu erhalten.

Autor: Dr. Martin Lück und Felix Herrmann

Weitere Meldungen:

Tabuthema Geld – Aufklärung bleibt notwendig!

Altersvorsorge: Lieber in die eigene Hand nehmen?

Altersvorsorge: Ohne privates Sparen geht es nicht

Disclaimer & Risikohinweis

Themen im Artikel

Infos über BlackRock Investment Management

BlackRock Investment Management ist der größte Vermögensverwalter der Welt. Der unabhängige Treuhänder wurde 1988 gegründet und ist bereits seit 1994 auch in Deutschland mit einer Niederlassung vertreten. Das verwaltete Vermögen beläuft sich auf über 7 Billionen US-Dollar.

BlackRock Investment Management Nachrichten

-

BlackRock Marktkommentar: Quality-Aktien erscheinen derzeit günstig

BlackRock: Faktoren bilden gewissermaßen die Grundlage von Anlageportfolios. Es sind breite, dauerhafte Kräfte, welche die Renditen von Aktien, Anleihen und anderen Vermögenswerten bestimmen. Faktorbasierte Anlagestrategien...

-

Wie der Marktrücksetzer den ETF-Handel beflügelt

BlackRock: Im Zuge der jüngsten Marktereignisse haben börsennotierte Indexfonds (ETFs) sich für viele Investoren dem Vermögensverwalter BlackRock zufolge erneut als Mittel der Wahl erwiesen, um...

Weitere Trading News

DAX steigt Richtung Allzeithoch – Ölpreise fallen durch Iran-USA Waffenstillstand

Der Xetra-DAX ging am Montag, den 27. Juli 2026 mit einem Kursplus von 1,04 Prozent und 25.361,03 Punkten aus dem Handel. Das Handelsvolumen via Xetra...

Aktie im Fokus: IONOS mit erfolgreichen Ausbruch – das kurzfristige Chartbild bleibt bullish!

Die Aktie der IONOS Group (WKN: A3E00M) war vom Tief im Oktober 2023 bei 11,92 EUR bis auf ein im August 2025 bei 43,25 EUR...

EUR/USD im Fokus: Fed pausiert diese Woche, EZB erhöht im September.

Die Federal Reserve dürfte am Mittwoch nicht an der Zinsschraube drehen, jedoch im September. Dies dürfte am Devisenmarkt bereits ausreichend eingepreist sein. Ebenso dürfte eine...

Befreiungsschlag am Aktienmarkt: Ölpreis-Rutsch und Nahost-Entspannung befeuern die DAX-Rallye!

Aufatmen auf dem Parkett: Erste deeskalierende Signale aus dem Nahen Osten haben zum Wochenstart für spürbare Erleichterung gesorgt. Der Ölpreis quittierte die geopolitische Entspannung umgehend...

Silber unter Druck: Steigende US-Zinsen bremsen das Industriemetall aus

Die zunehmende Volatilität der Energiepreise schürt zusätzliche Unsicherheit. Mit nach wie vor eher steigenden anstatt sinkender Zinsen in den USA, dürfte der Silberpreis auf absehbare...

DAX stemmt sich gegen den Tech-Ausverkauf – Japan und Südkorea tiefrot

Es bleibt dabei: Gute Tage an der Börse mit Kursgewinnen wie der gestrige Wochenstart werden von den Investoren für Gewinnmitnahmen, speziell bei den KI- und...

Aktie im Fokus: Bilfinger – Analysten von Deutsche Bank Research sehen rund 50% Kurspotential

Die im MDAX eingebundene Aktie des Konzerns Bilfinger notierte am 11. Juni 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief von 77,25...

Aktie im Fokus: AT&T auf Erholungskurs – bleibt die Bullen am Ruder?

Die Aktie von AT&T (WKN: A0HL9Z) hatte im Juli 2023 bei 13,43 USD ein 30-Jahres-Tief markiert. Der dort gestartete Haussetrend beförderte sie bis auf ein...

EUR/USD – US-Dollar auf KI-Welle, Korrekturrisiko lauert

Die Schweizer Privatbank Julius Bär ist nicht die einzige Bank, die zusätzliche Stärke für den US-Dollar ausmacht, dennoch blicken wir einmal auf deren These. Julius...

DAX lässt die 25 000 hinter sich – SAP gesucht, Hochtief nach Zahlen verkauft

Im Tagesverlauf kratzte der DAX heute mehrfach an der Marke von 25 500 Punkten, womit zumindest für den Moment der nachhaltige Sprung über die psychologische...

Aktie im Fokus: Atoss Software startet die zweite Erholungswelle!

Die Aktie von Atoss Software (WKN: 510440) hatte im Juli 2025 ein Rekordhoch bei 147,60 EUR markiert. Dieses Hoch bildete zusammen mit dem Kursgipfel vom...

Aktie im Fokus: SAP – Analysten von J.P. Morgan sehen über 40% Kurspotential

Die im DAX enthaltene Aktie von SAP notierte am 13. Mai 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief von 135,44 Euro....

Gold: Charttechnik zeigt tiefere Hochs – Widerstände bei 4.103 bis 4.364 US-Dollar

Zwar immerhin mit einer Wahrscheinlichkeit von über 36 Prozent. Im Vergleich zur Vorwoche oder auch zum Vormonat demnach wesentlich höher. Dies dürfte zwar für eine...

DAX klettert auf über 25.400 Punkte – Intel enttäuscht trotz starker Zahlen

Die europäischen Leitindizes in Amsterdam, London, Madrid, Mailand, Paris und Zürich gewannen am Freitag ebenfalls hinzu und auch der EuroStoxx50 kletterte um 1,14 Prozent und...

DAX honoriert Feuerpause in Nahost – Ölpreise geben wieder nach

Wieder einmal schiebt die Ankündigung einer Feuerpause im Nahen Osten die Aktienmärkte an und den DAX zum Start in die neue Handelswoche komfortabel über die...

Aktie im Fokus: Deutsche Telekom – Analysten von Deutsche Bank Research sehen bis zu 50% Kurspotential

Die im DAX enthaltene Aktie des Konzerns Deutsche Telekom notierte am 30. Juni 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief von...

Wochenausblick: Hängepartie zwischen Fed, Berichtssaision und steigendem Öl

Aus Sicht der Charttechnik war es für die großen Aktienindizes keine einfache Woche. Der deutsche Leitindex DAX konnte den gleitenden Durchschnitt der vergangenen 50 Handelstage...

DAX macht etwas Boden gut – SAP widerlegt Skeptiker und springt hoch

Der Deutsche Aktienindex konnte sich im heutigen Handelsverlauf wieder in Richtung der 25 000er-Marke aufmachen, aber richtige Kauflaune hat sich bei den Investoren nicht eingestellt....

Kraken Institutional: Trading, Verwahrung und OTC für Unternehmen aus einer Hand

Mit Kraken Institutional bietet Kraken professionelle Lösungen für Unternehmen und institutionelle Anleger. Über eine zentrale Plattform erhalten Nutzer Zugang zu Trading, Verwahrung und Finanzierung digitaler...

Aktie im Fokus: Philip Morris auf Rekordjagd – nach Zahlen weiter nordwärts!

Die Aktie von Philip Morris International (WKN: A0NDBJ) bewegt sich auf allen relevanten Zeitebenen in einem intakten Aufwärtstrend. Nach mehreren Monaten der Seitwärtskorrektur unterhalb des...