Value-Aktien im Aufwind

BlackRock: Faktoren bilden gewissermaßen die Grundlage von Anlageportfolios. Es sind breite, dauerhafte Kräfte, welche die Renditen von Aktien, Anleihen und anderen Vermögenswerten bestimmen.

Faktorbasierte Anlagestrategien nutzen die Fortschritte der Datenverarbeitung und moderne Technologie, um diese historisch nachweisbaren Renditetreiber gezielt in Portfolios einzusetzen.

Investoren, die die Funktionsweise von Faktoren verstehen, können damit Überrenditen erzielen und Risiken reduzieren.

2 Haupttypen als Renditetreiber

Als Renditetreiber lassen sich zwei Haupttypen von Faktoren unterscheiden: zum einen makroökonomische Faktoren, die über Anlageklassen hinweg funktionieren. Zum anderen Stil-Faktoren, die Renditen und Risiken innerhalb von Anlageklassen erklären können.

Die akademische Forschung zeigt, dass in Bezug auf Aktien fünf Stil-Faktoren im Vergleich zum breiten Markt langfristige Mehrrenditen erzielen können: geringere Unternehmensgröße (Size) und hohe Unternehmensqualität (Quality) sowie niedrige Bewertung (Value), geringe Schwankungsbreite (Minimum Volatility) und positive Kursdynamik (Momentum) von Aktien.

Diese Faktoren wirken abhängig vom Marktzyklus nicht immer in gleichem Maße. Insofern ist die optimale Gewichtung auf Basis regelmäßiger, umfassender Analysen für den Anlageerfolg entscheidend.

Stil-Faktoren leisten nach Ansicht des Vermögensverwalters BlackRock einen entscheidenden Mehrwert zur Diversifizierung von Portfolios. Daher unterstützt BlackRock Investoren dabei, aktuelle Chancen und Risiken der einzelnen Stil-Faktoren noch besser einzuschätzen, um sie dementsprechend optimal im Portfolio zu berücksichtigen.

Im Rahmen dessen kommentiert Hamed Mustafa, Leiter Institutional Sales Deutschland im Bereich ETF und Index Investing bei BlackRock, ab sofort einmal monatlich die aktuelle Faktor-Sicht von BlackRock.

Dabei stehen folgende drei Signale im Vordergrund:

- Konjunkturumfeld, verbunden mit der Frage: Hat der entsprechende Faktor in einem solchen Umfeld historisch betrachtet gute Renditen geliefert?

- Bewertung: Ist der Faktor im historischen Vergleich günstig oder hoch bewertet?

- Relative Stärke: Gibt es einen Trend, der die positive Entwicklung des Faktors unterstützt?

Je mehr dieser Signale in die Allokationsentscheidung einfließen, umso robuster fallen die Ergebnisse aus.

Hamed Mustafa, Leiter Institutional Sales Deutschland im Bereich ETF und Index Investing bei BlackRock:

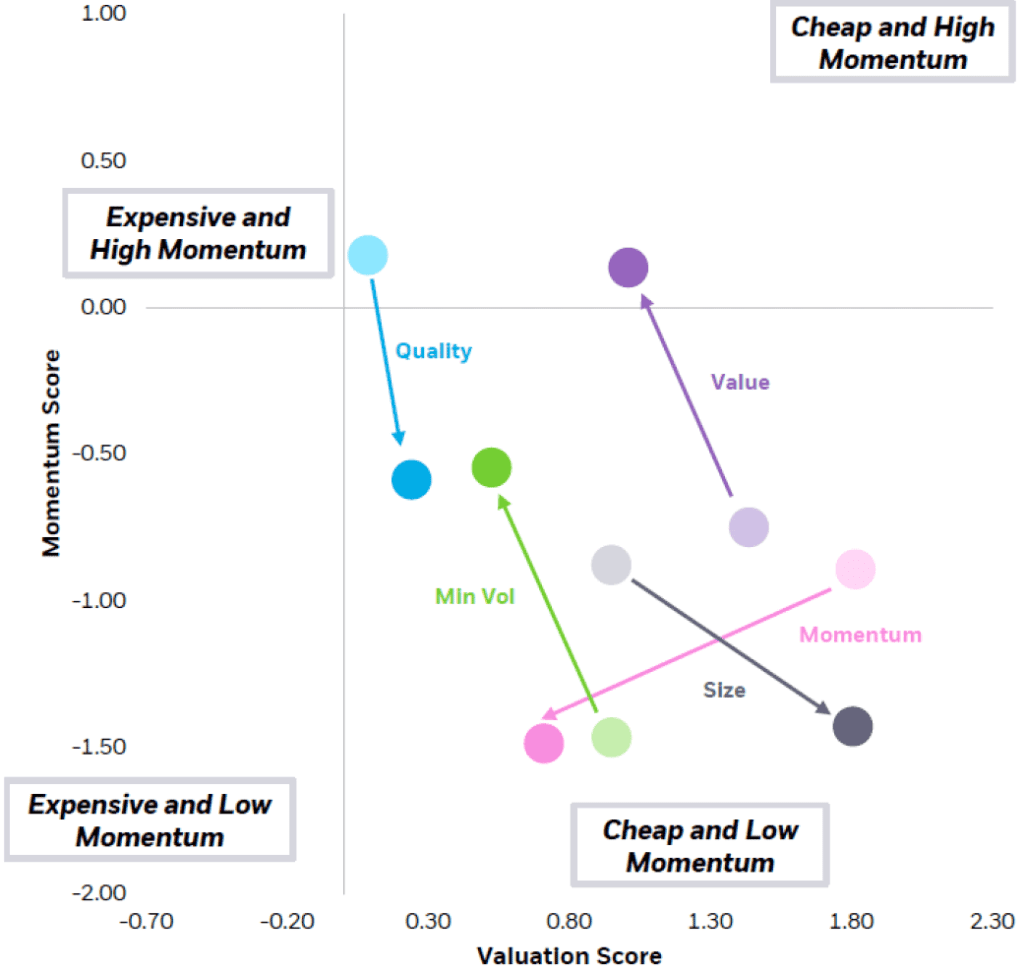

„Die Einschätzung für Momentum-Aktien, also Titeln im Aufwärtstrend, hat sich noch einmal verschlechtert, da sich die Unsicherheit an den Märkten und die Sektor-Rotation negativ auf den Stil-Faktor ausgewirkt haben. Die Bewertung ist nach wie vor attraktiv, sie hatte aufgrund der Rebalancierung in Richtung des Technologiesektors etwas Attraktivität eingebüßt.

Der Stil-Faktor Quality, bei dem der Fokus auf Papieren qualitativ hochwertiger Unternehmen mit besonders gesunden Bilanzen liegt, lief am zweitschlechtesten und bekam den Ausverkauf bei IT-Werten zu spüren. Dadurch verschlechterte sich das Kurs-Momentum dieses Faktors, die Bewertung bleibt jedoch attraktiv.

Value-Aktien, also Titel mit niedrigen Kurs-Gewinn- oder Kurs-Buchwert-Verhältnissen, haben sich vor dem Hintergrund steigender Zinsen sehr gut entwickelt. Der Stil-Faktor ist aktuell günstig in der Bewertung und weist ein positives Kurs-Momentum auf.

Minimum-Volatility-Aktien, Werte mit relativ geringen Schwankungsbreiten, zeigten sich weitgehend unverändert. Die Risikoscheu an den Märkten wirkte sich positiv aus, demgegenüber belasteten höhere Zinsen. Das Kurs-Momentum dieses Stil-Faktors hat sich über die vergangenen Monate verbessert.

Size-Aktien, also Werte von Unternehmen mit geringerer Marktkapitalisierung, verschlechterten sich erneut im Januar und die relative Stärke des Stil-Faktors hat noch einmal nachgelassen.“

Die aktuelle Einschätzung zu den einzelnen Stil-Faktoren auf globaler Ebene im Überblick:

Momentum Score = Bewertung des jeweiligen Faktors im Hinblick auf seine Kursdynamik / Valuation Score = Bewertung des jeweiligen Faktors anhand seiner Bepreisung am Markt; Quelle: BlackRock; Stand 31. Dezember 2021. Die Grafik zeigt, wie die einzelnen Stil-Faktoren unter den Gesichtspunkten Bewertung und Momentum abschneiden – aktuell (jeweils die farbintensiveren Punkte) sowie vor drei Monaten (jeweils die helleren Punkte). Sie dient nur zur Veranschaulichung.

Weitere Informationen

Stil-Faktoren lassen sich wissenschaftlichen Erkenntnissen zufolge auf drei Ursachen zurückführen: Einige kompensieren Investoren für höhere Risiken. Andere beruhen auf strukturellen Ursachen, etwa Marktregeln oder Anlagebeschränkungen von Investoren.

Aus der damit verbundenen Unzugänglichkeit gewisser Marktsegmente für bestimmte Gruppen ergeben sich Chancen für Investoren mit größeren Anlagefreiheiten. Und schließlich gibt es Stil-Faktoren, die auf dem Anlegerverhalten beruhen – zum Beispiel Herdentrieben oder Panikverkäufen.

Dies schafft Opportunitäten für Investoren mit Sichtweisen abseits des Mainstreams.

Wie sich Stil-Faktoren idealerweise kombinieren lassen, wird in der akademischen Forschung lebhaft diskutiert. An den beiden äußeren Enden des Meinungsspektrums kristallisieren sich zwei Ansätze heraus: zum einen die statische Aufteilung des Vermögens, so dass jeder Faktor unabhängig vom Marktumfeld stets das gleiche Gewicht im Portfolio hat.

Zum anderen der Versuch, Faktoren zu timen, also: entsprechend dem Marktumfeld den jeweils richtigen Zeitpunkt zum Ein- bzw. Ausstieg zu erwischen und so im Rahmen einer Faktor-Rotationsstrategie zu einer dynamischen Allokation zu gelangen.

BlackRock zufolge lässt sich die Effizienz dieser beiden Ansätze weiter optimieren, gewissermaßen durch einen Mittelweg. Dieser besteht aus einer strategischen Gleichgewichtung der einzelnen Faktoren und wird entsprechend der Marktsignale um taktische Schwerpunkte ergänzt, wobei zu jeder Zeit in alle Faktoren investiert wird.

Solche Rotationsstrategien bieten zwei potenzielle Ertragsquellen: erstens langfristige statische Faktorprämien im Rahmen eines breit aufgestellten Portfolios und zweitens Erträge, die sich aus den taktischen Schwerpunkten ergeben.

Aufgrund dieses Potenzials sind Faktor-Rotationsstrategien bei Investoren zunehmend gefragt.

Disclaimer & Risikohinweis

Themen im Artikel

Infos über BlackRock Investment Management

BlackRock Investment Management ist der größte Vermögensverwalter der Welt. Der unabhängige Treuhänder wurde 1988 gegründet und ist bereits seit 1994 auch in Deutschland mit einer Niederlassung vertreten. Das verwaltete Vermögen beläuft sich auf über 7 Billionen US-Dollar.

BlackRock Investment Management News

BlackRock: Das weltweite Neugeschäft mit börsengehandelten Indexfonds (ETFs) und anderen börsengehandelten Produkten (ETPs) verringerte sich dem Vermögensverwalter BlackRock zufolge im September auf 63,1 Milliarden Dollar, gegenüber 65,7 Milliarden Dollar im August. Damit wurden den dritten Monat in Folge Rückgänge verzeichnet. Der Anstieg der Nettozuflüsse auf Aktien-ETPs in Höhe von 50,5 Milliarden Dollar wurde durch einen…

BlackRock: Die Resultate einer neuen YouGov-Studie, die von BlackRock in Auftrag gegeben wurde, zeigen, dass die nächste Generation europäischer Anleger zunehmend in börsengehandelte Fonds (ETF) investiert. Die Studie erfasst das Alter, die Anlageerfahrung und die Heimat potenzieller ETF-Anleger in 14 europäischen Ländern und bietet neue Einblicke dazu, wer heute in Europa in ETFs investiert und…

BlackRock: Faktoren bilden gewissermaßen die Grundlage von Anlageportfolios. Es sind breite, dauerhafte Kräfte, welche die Renditen von Aktien, Anleihen und anderen Vermögenswerten bestimmen. Faktorbasierte Anlagestrategien nutzen die Fortschritte der Datenverarbeitung und moderne Technologie, um diese historisch nachweisbaren Renditetreiber gezielt in Portfolios einzusetzen. Investoren, die die Funktionsweise von Faktoren verstehen, können damit Überrenditen erzielen und Risiken…

Das weltweite Nettoneugeschäft mit börsengehandelten Indexfonds (ETFs) und anderen börsengehandelten Produkten (ETPs) erreichte dem Vermögensverwalter BlackRock zufolge im Jahr 2021 mit 1,3 Billionen Dollar…

Weitere Trading News

DAX vor Richtungsentscheidung: Zwischen Rekordhoch und Korrekturrisiken – Handelskriegs-Dynamik durch Zölle bleibt unberechenbar!

Das Sommerloch hat in Zeiten von Donald Trump keine Chance. Kaum wurde das „big beautiful bill“ im Kongress verabschiedet, widmet sich der US-Präsident wieder seinem Lieblingsthema. Zölle! Am...

Aktie im Fokus: Berkshire Hathaway – Abkopplung vom Gesamtmarkt

In dieser Analyse werfen wir einen differenzierten Blick auf die aktuelle Entwicklung der Berkshire Hathaway Aktie, die – trotz allgemeiner Markthöhenflüge – eine temporäre Underperformance...

ETF im Fokus: ETF auf US-amerikanischen Unternehmen aus der Energiebranche

Der Xtrackers MSCI USA Energy UCITS ETF 1D ist der einzige ETF, der den MSCI USA Energy 20/35 Custom Index nachbildet. Der ETF bietet Zugang...

Auslandsaktien: Stehen die Tech-Aktien vor einer größeren Korrektur?

Die großen Aktienindizes in Europa und den USA stehen auf Allzeithoch oder kurz davor. Der Kurseinbruch im April konnte die Börsenrallye lediglich kurz unterbrechen –...

Big Beautiful Bill: Wachstumsturbo oder Totalschaden?

Ohne Superlative geht es nicht bei Donald Trump – kein Wunder also, dass der US-Präsident und seine Entourage das Kern-Gesetz seiner zweiten Amtszeit „One Big...

Aktie im Fokus: Nvidia – Neue Allzeithochs erreicht, 4 strategische Handelsmarken im Fokus

Die Aktie von Nvidia hat – wie in der vorherigen Analyse skizziert – ein neues Allzeithoch markiert. Der zentrale Impuls: ein klar strukturierter Long-Einstieg am...

Aktie im Fokus: Deutsche Telekom – Analysten der UBS und Charttechnik sehen knapp 20% Kurspotenzial

Die Aktie des DAX-Konzerns Deutsche Telekom notierte am 28. Mai 2025 via Xetra auf einem letzten hier für die Analyse relevanten Zwischenhoch von 34,44 Euro....

Philipp Bagus, Professor für Volkswirtschaftslehre, über Javier Mileis Wirtschaftswunder in Argentinien und was Deutschland daraus lernen kann – Interview

David Ernsting, Chefredakteur Broker-Test, im Gespräch mit Philipp Bagus, Professor für Volkswirtschaftslehre an der Universität Rey Juan Carlos in Madrid, über die umfangreichen und erfolgreichen...

Aktie im Fokus: BMW – weiß-blaue Erfolgsgeschichten lassen die Aktie haussieren

Die Aktie von BMW ging am Donnerstag, den 10. Juli 2025 via Xetra mit einem Kursgewinn von 4,15 Prozent und einem Schlusskurs von 85,40 Euro...

DWS Marktausblick: US-Aktien feiern Comeback – aber Vorsicht ist geboten!

Als wäre nichts gewesen – US-Aktien haben sich in den letzten Wochen eindrucksvoll zurückgemeldet und liegen seit Beginn des Jahres wieder deutlich im Plus. Auch...

DAX Morgenanalyse: BMW überzeugt mit solider Entwicklung im ersten Halbjahr

Der Xetra-DAX beendete den Donnerstag mit einem Kursverlust von 0,38 Prozent und 24.456,81 Punkten. Das Handelsvolumen via Xetra betrug rund 3,86 Milliarden Euro. Der Xetra-DAX...

Rekordvolumen: EUR Corporate Bonds florieren trotz gesunkener Risikoprämien

Nachdem die Emissionsaktivität in den ersten drei Aprilwochen aufgrund eines deutlichen Anstiegs der Marktvolatilität fast vollständig zum Erliegen kam, nutzten viele Unternehmen die Beruhigung des...

Aktie im Fokus: Bechtle – Deckel vor Sprengung?

Die Bechtle-Aktie war ausgehend vom im November 2021 bei 69,56 EUR verzeichneten Rekordhoch bis auf in im Januar dieses Jahres gesehenes Mehrjahrestief bei 28,74 EUR...

Aktie im Fokus: Intesa Sanpaolo: Italienische Bankengruppe mit 7,1% Dividendenrendite und über 20% Kurspotenzial

Intesa Sanpaolo S.p.A. ist eine der größten Bankengruppen Italiens mit einem breiten internationalen Netzwerk in Mittel- und Südosteuropa. Die Bank bietet ein breites Spektrum an...

Eine neue Ära für den Kupfermarkt

Kupfer ist eines der wichtigsten Metalle der Welt. Etwa 50% des gesamten Kupfers weltweit wird in China verbraucht, hauptsächlich im Bausektor, aber gleichzeitig wäre die...

Sicher bezahlen im Urlaub

Kokospalmen, Strand und Meer – aber kein Geld für ein erfrischendes Getränk im Schatten? Damit Urlauber in der Ferne nicht plötzlich mit leeren Taschen dastehen,...

DAX legt nach dem Rekord eine Pause ein – Kupfermarkt nach US-Zöllen in Bewegung

Die Angst, dass der blaue Brief aus Washington doch noch kommt, ließ einige Anleger heute erst einmal wieder vorsichtiger werden. Aber nach einem neuen Rekord...

Aktie im Fokus: Boeing mit Fortsetzung der Rally – nach einem tiefen Fall erlebt der Boeing-Kurs einen beeindruckenden Anstieg!

Die Boeing-Aktie (WKN: 850471) war ausgehend von einem im Dezember 2023 gesehenen 2-Jahres-Hoch bei 267,54 USD bis auf ein im April dieses Jahres verbuchtes 3-Jahres-Tief...

Interview mit Shep Perkins über die Übernahme von Putnam Investments durch Franklin Templeton, Dividendenwachstum, Künstliche Intelligenz und neue Chancen für europäische Investoren

David Ernsting, Chefredakteur Broker-Test, im Gespräch mit Shep Perkins, Chief Investment Officer bei Putnam Investments, über die massiven Zuflüsse seit der Übernahme durch Franklin Templeton,...