Deutschland koppelt sich von Amerika ab, lässt aber Chancen „links“ liegen

Die Angst vor einer durch einen Handelskrieg ausgelösten globalen Wirtschaftskrise ist groß. Die entscheidende Katastrophe jedoch ist die von Launen abhängige Politik des US-Präsidenten, die im Vergleich das Raten von Lottozahlen zu einer ernsthaften Wissenschaft macht.

Wohl und Wehe der Aktienmärkte wird gegenwärtig vom Live Ticker bestimmt.

Wenn das Weiße Haus zur Bühne wird

Wie geht es nach der bis 9. Juli 2025 befristeten Aufhebung der „reziproken“ Zölle weiter? Haben die zahlreichen Zoll-Ausnahmen u.a. für Elektro-Produkte dann noch Bestand oder werden – in Börsensprache – neue Handels-Säue über das Parkett gejagt? Basierend auf den Kollateralschäden des Handelskonflikts von 2018 könnte Schätzungen zufolge der nachhaltige Anstieg des durchschnittlichen US-Zollsatzes von früher rund drei auf aktuell geplante 23 Prozent, alle gegenwärtigen Ausnahmen eingerechnet, zu einem Wachstumseinbruch von rund fünf Prozentpunkte allein im Jahr 2025 führen.

Das wäre eine Mega-Rezession von drei Prozent.

Vor allem die gegenseitigen Wucher-Zölle auf Importe der USA aus China und umgekehrt i.H.v. 145 bzw. 125 Prozent, die de facto ein Embargo bedeuten, treffen die Weltkonjunktur ins Mark.

Immerhin sind die Stimmen der wirtschaftlichen Vernunft unüberhörbar. Die Firmenchefs rennen Trump regelrecht die Bude ein und machen auf Totalschäden aufmerksam. Und 12 Bundesstaaten zeigen die eigene Regierung beim Gerichtshof für Internationalen Handel in New York an. Selbst die Kritik innerhalb der US-Administration wird lauter. Dass US-Finanzminister Bessent den Handelskrieg mit China als „unhaltbar“ bezeichnet, lässt auf den Willen zur Deeskalation schließen. Und auch Trump hat eingeräumt, dass endgültige Zölle nicht 145 Prozent betragen werden, wenn China einem Deal zustimmt. Doch sollte niemand im Weißen Haus auf ein großes Einlenken Chinas hoffen. Das Land, für das Gesichtswahrung große Bedeutung hat, ist kein Vasall der USA und muss als Autokratie auch nicht in dem Maße auf die Befindlichkeiten seiner Bevölkerung achten. Angesichts der jüngsten US-Breitseite gegen Chinas Schiffbauindustrie stehen die Zeichen ohnehin weiter auf Konflikt, nicht Versöhnung.

Und selbst bei einer Rücknahme der US-Zölle auf die aktuell kolportierten „nur“ rund 60 Prozent, wäre eine ernste Krise der Weltwirtschaft dennoch nicht zu verhindern.

Überhaupt bleibt das Vertrauen in die Berechenbarkeit der US-Administration und damit das Vertrauen in die US-Wirtschaft angeschlagen. Der Herr im Weißen Haus braucht offenbar stets die Bühne für sein Theater. Doch weiß niemand, was Trump bis abends gespielt hat. Für den Chef der immer noch größten Weltmacht muss gelten: Es gilt das gesprochene Wort! Doch gilt für Wirtschafts- und Finanzexperten sowie Anleger: Ich weiß, dass ich nichts weiß.

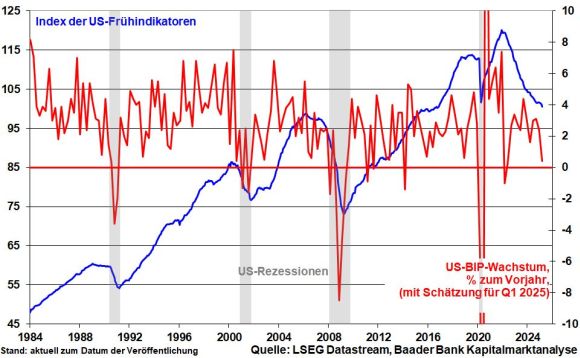

Mit Blick auf diese Nebelfelder setzt der US-Index der Frühindikatoren seinen seit Ende 2021 anhaltenden Abwärtstrend mit einer erneuten Eintrübung auf den tiefsten Stand seit November 2016 fort. Historisch gingen ähnlich markante Rückgänge stets mit einer US-Rezession einher.

Diese wird bislang nur durch die massiven schuldenfinanzierten US-Fiskalprogramme verhindert.

Das alles ist selbstverschuldet.

Das ist Selbstverstümmelung.

Grafik der Woche

Sell America?

Dass Trump die bislang unabhängige US-Geldpolitik jetzt durch sein politisches Wunschkonzert ersetzen will, schürt die strukturelle Unsicherheit Amerikas und damit die Akzeptanz seiner Finanzwirtschaft noch mehr. So kann Venezuela Notenbankpolitik betreiben, aber nicht die Weltmacht Nr. 1.

Damit hat Trump Geister gerufen, die er nicht mehr loswird.

Ausgerechnet der amerikanische Fels von Gibraltar zeigt mangelnde Standfestigkeit. Trumps Zurückrudern in der Frage der Absetzung des Fed-Chefs sorgt nur kurzfristig für Entspannung, weil seine Aussagen jetzt später nichts mehr wert sein können. Man muss wissen, wann man den Mund zu halten hat und Dinge müssen immer zu Ende gedacht werden. Welche Auswirkungen haben meine Aussagen?

Das macht die Arbeit der Fed zukünftig noch schwerer.

Um sich nicht dem Vorwurf der politischen Einflussnahme auszusetzen, könnte sie sich gezwungen sehen, eher später als früher mit Zinssenkungen zu reagieren, obwohl sie konjunkturell geboten wären. Gleiches gilt, wenn es aufgrund einer zollbedingten Trumpflation insgesamt zur Stagflation kommt.

An den Finanzmärkten macht bereits „Sell America“ die Runde. Laut einer Umfrage unter globalen Fondsmanagern sind 73 Prozent der Meinung, dass der „US-Exzeptionalismus“ seinen Höhepunkt erreicht hat.

Selbst das Vertrauen in die Zahlungsfähigkeit- bzw. -willigkeit der US-Regierung zeigt Risse, was in anziehenden Ausfallprämien zum Ausdruck kommt.

Ein Alarmsignal!

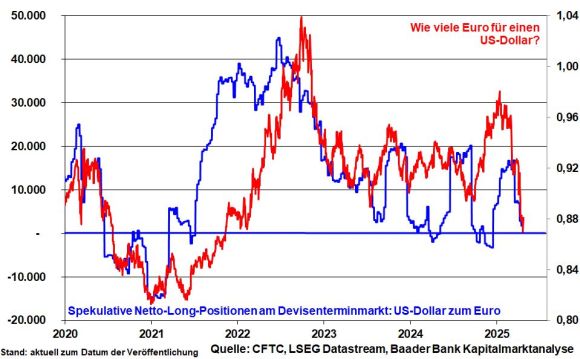

Dazu passt schließlich, dass der Devisenmarkt den Status des US-Dollars als sicheren Währungshafen hinterfragt, der auf ein 3-Jahres-Tief zum Euro gefallen ist. US-Wachstumssorgen und Trumps geldpolitisch fixen Ideen nehmen die Terminmärkte weiter zum Anlass, auf eine anhaltende Abwertung des US-Dollar zu spekulieren.

Sollten große Kapitalsammelstellen ihre Dollar-Investments gegen anhaltende Währungsschwäche absichern, wird der Druck auf den US-Dollar nicht abnehmen.

Buy Europe?

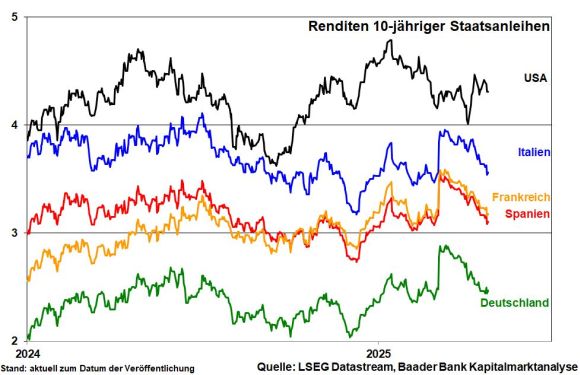

Tatsächlich kommt es an den Staatsanleihemärkten zu einer Rendite-Abkopplung der Eurozone von den USA.

Ausländische Investoren blicken auf der Suche nach festverzinslichen Anlagehäfen sogar großzügig über die Mega-Schuldenpakete in Deutschland und Europa hinweg.

Bei uns sorgen sie für fallende Renditen, während der Kapitalabzug aus den USA dort Renditesteigerungen Vorschub leistet.

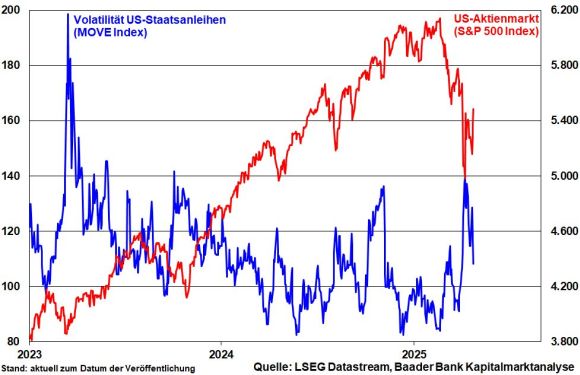

Die Nervosität bei US-Staatsanleihen streut auch Sand in das amerikanische Aktien-Getriebe.

Das amerikanische Finanzsystem gilt allgemein als angeschlagen.

Deutschland koppelt sich von Amerika ab, lässt aber Chancen „links“ liegen

Natürlich bremst die Handelsunsicherheit den Konjunkturoptimismus in Export-Deutschland aus.

Doch wird das deutsche Finanzpaket dem positiv entgegenwirken, ohne allerdings überkompensieren zu können. Günstigere Zinsen der EZB wirken entlastend für deutsche Unternehmen.

Zudem können international breit aufgestellte deutsche Firmen mit ihrem Industrie-Know How dem Protektionismus etwas entgegensetzen.

Und Unternehmen mit Bezug zu Rüstung und Infrastruktur besitzen sowieso ein Heimvorteil.

Das stützt den deutschen Aktienmarkt auch weiterhin gegenüber den USA, auch in der zweiten Reihe.

Doch muss festgestellt werden, dass der Koalitionsvertrag der neuen Berliner Regierung viel zu kurz springt, um die eklatanten staatswirtschaftlichen Strukturprobleme marktwirtschaftlich zu beheben.

Es ist zu befürchten, dass damit die Schwäche Amerikas als unsere Chance nicht ausreichend genutzt wird und daher ebenso Potenziale am Aktienmarkt nicht ausgeschöpft werden.

Marktlage – Auch schwierige Börsenzeiten haben schöne Tage

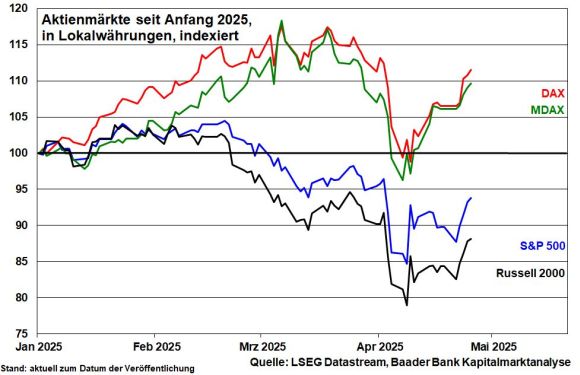

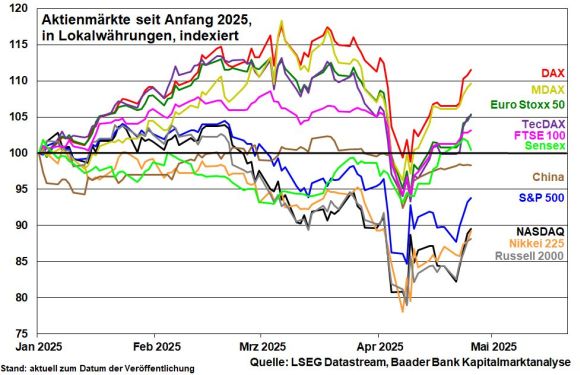

Grundsätzlich scheinen die Aktienmärkte den größten Schock verarbeitet zu haben. Mehr Berechenbarkeit ist aber wünschenswert.

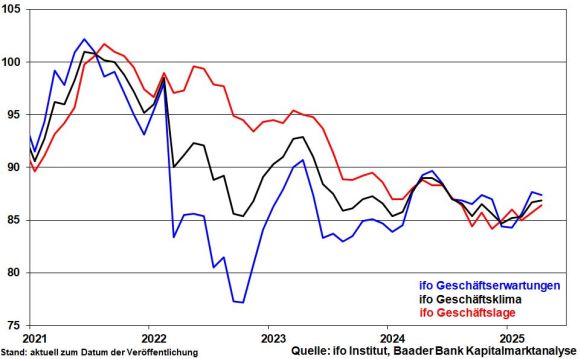

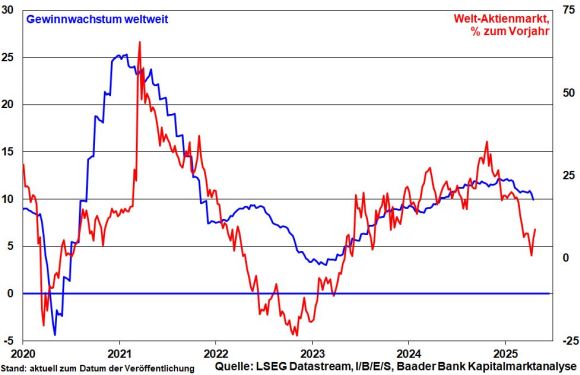

Fundamental liefert die Berichtssaison für das abgelaufene I. Quartal 2025 bislang gemischte Vorzeichen.

Tatsächlich kann kein Unternehmenslenker derzeit eine verlässliche Prognose abgeben, wie sich das Zoll-Chaos auf die Geschäftslage auswirken wird.

Entsprechend werden pessimistische Töne die Unternehmensausblicke der kommenden Wochen dominieren und neben Umsatz- ebenso Gewinnwarnungen erfolgen.

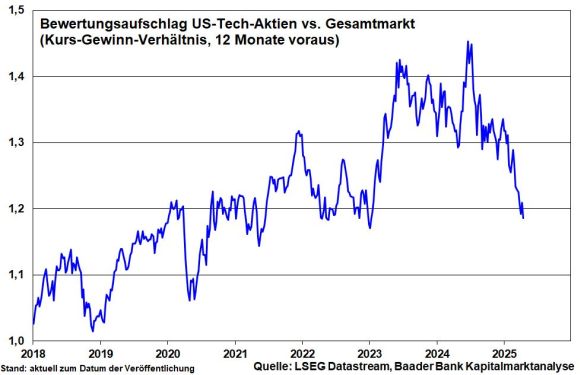

Immerhin hat sich der Bewertungsaufschlag von Big Tech zum US-Gesamtmarkt mittlerweile auf ein günstigeres Niveau zurückgebildet, das zwischen 2021 und 2023 zu beobachten war.

Damit tasten sich Schnäppchenjäger zwar wieder vorsichtig heran.

Trumpsche Unberechenbarkeiten sorgen jedoch für kurzfristige Risiken.

Sentiment und Charttechnik DAX – “foji“ („fear of joining in“)

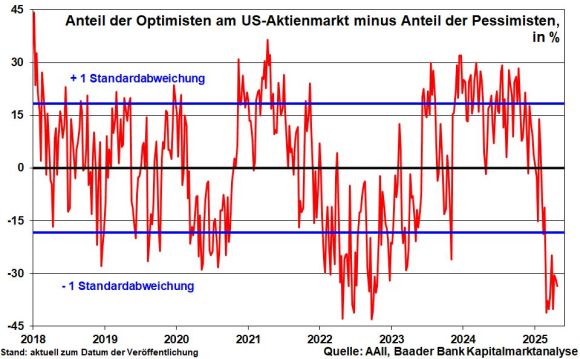

Laut Umfrage der Bank of America erwarten die befragten Fondsmanager nahezu unisono eine weltweite Konjunkturabschwächung.

Das zeigt sich auch am anhaltend dramatischen Überhang der Pessimisten.

Als Kontraindikator spricht er zumindest dafür, dass die Aktienmärkte einen Boden suchen.

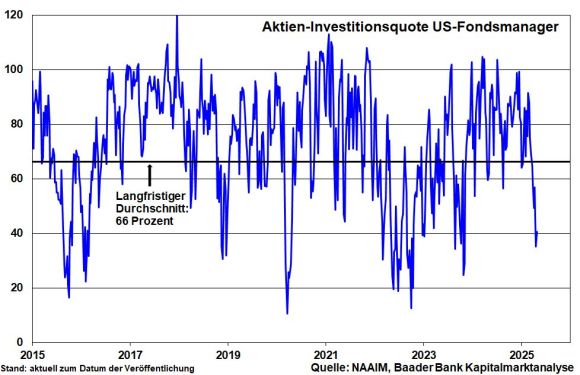

Die zurückhaltende Investitionsquote zeigt ebenso, dass diejenigen weitestgehend bereits verkauft haben, die verkaufen wollten.

Insofern wartet viel Geld an der Seitenlinie, das sich bei Perspektivenaufhellung zurück an die Aktienmärkte traut und für Kursbefestigungen sorgt.

Dieses Geld sitzt allerdings noch nicht locker.

Solange Trumps Poltergeist die (Finanz-)Wirtschaft heimsucht, bleibt die Großwetterlage volatil.

Die regelmäßigen Ansparpläne sollten aber fortgeführt werden.

Charttechnisch bieten auf dem Weg nach unten die Marken bei 22.065, 21.728, 21.500 sowie 21.435 und 21.300 Punkten Halt. Bei fortgesetzter Gegenbewegung nach oben liegen Widerstände bei 22.222, 22.536 und 23.475 Punkten.

DAX Chart

Disclaimer & Risikohinweis

Themen im Artikel

Infos über Baader Bank

Die Baader Bank ist eine der führenden familiengeführten Investmentbanken im deutschsprachigen Raum und bezeichnet sich selbst als „Die Bank zum Kapitalmarkt“. Als Vollbank ist sie in den Geschäftsfeldern Market Making, Capital Markets, Multi Asset Brokerage, Asset Management Servi...

Baader Bank News

[btde_debug]

Weitere Trading News

EUR/USD – US-Dollar bleibt stark trotz Trump-Druck

Der US-Dollar bleibt in den aktuellen rauen Zeiten an den internationalen Kapitalmärkten weiterhin der Gewinner und behauptete sich auch am Donnerstag – die glatte Marke...

DAX kann Gewinne nicht halten – Risk-off vor dem Wochenende

Die Anleger rund um den Globus befinden sich weiter im Bann der Nachrichten aus dem Krieg im Iran und dessen Auswirkungen auf die Energiepreise. Die...

Aktie im Fokus: Amazon unter Druck – Zweifel an KI-Strategie und AWS-Wachstum

Die neuesten News zur Amazon Aktie zeigen, dass sich die Wahrnehmung des US-Technologiekonzerns zunehmend verändert. Während Amazon lange primär als E-Commerce-Gigant galt, sehen Investoren das...

Fed-Woche entscheidet über Aktien, Dollar und Gold

Die kommende Handelswoche dürfte für die globalen Finanzmärkte eine der wichtigsten seit Jahresbeginn werden. Anleger schauen gespannt auf die Zinsentscheidung der Federal Reserve, denn sie...

Anleihen: Hoher Ölpreis, hohe Renditen

Angesichts weiterhin hoher Ölpreise gehen die Diskussionen um mögliche Leitzinserhöhungen weiter. Denn die Sorgen um eine anziehende Inflation nehmen zu, die Renditen klettern deutlich nach...

Der Krieg im Nahen Osten wirkt sich negativ auf die Wirtschaft aus, und die weltweiten Aktienmärkte leiden

Als Donald Trump im April letzten Jahres seine „Liberation Day“-Zölle ankündigte, befürchteten viele Marktteilnehmer, dass eine zweite Amtszeit Trumps verheerende Auswirkungen auf den Aktienmarkt haben...

Zapfsäule, Zinsen, Zukunft: Kommt die Inflation zurück?

Die Fahrt zur Zapfsäule ist dieser Tage kein Vergnügen. Der Ausbruch des Iran-Krieges und die damit verbundenen geopolitischen Verwerfungen haben für neue Engpässe bei Öl...

Aktie im Fokus: K+S Aktie – chartechnisch mit rund 15% Kurspotenzial

Die im MDAX enthaltene Aktie des Konzerns K+S notierte am 20. Juni 2025 via Xetra auf einem Zwischenhoch von 17,07 Euro. Seitdem korrigierte die Aktie...

Aktie im Fokus: Siemens – Warum tiefe Korrekturen im Trend die besten Chancen liefern

Siemens zeigt im Wochenchart ein Muster, das institutionell oft dankbar ist: ein klarer Aufwärtstrend, impulsive Strecken nach oben und dazwischen Korrekturen, die nicht zufällig enden,...

Aktie im Fokus: K+S – Bullen am Ruder – Aktie erreicht 3-Jahres-Hoch

Die Aktie des Düngemittel- und Salz-Konzerns K+S (WKN: KSAG88) hatte oberhalb des im September 2024 bei 9,97 EUR markierten Mehrjahrestief einen mehrmonatigen Boden ausbilden und...

Aktie im Fokus: DHL Group – Analysten von Jefferies erwarten rund 30% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns DHL Group notierte am 12. Februar 2026 via Xetra auf einem Zwischenhoch von 51,72 Euro. Seitdem korrigierte die...

comdirect Aktion: 12,25% mit Aktienanleihe Protect auf Rheinmetall

Kunden der comdirect können die Anleihe des Emittenten LEONTEQ noch bis zum 7. April 2026 zeichnen. Die Laufzeit beträgt 12 Monate, die Barriere liegt bei...

IS3K: Anleihen-ETF mit 6,5% Ausschüttungsrendite – Sicherer Hafen oder Risikofalle?

Der iShares USD Short Duration High Yield Corp Bond UCITS ETF (SDHY.EU) — ein börsengehandelter Investmentfonds, der die Entwicklung eines Index für kurzfristige hochverzinsliche Unternehmensanleihen...

Aktie im Fokus: Strategy Inc – Softwareunternehmen oder Bitcoin-Vehikel?

Strategy Inc., früher bekannt als MicroStrategy, ist ein US-amerikanisches Technologieunternehmen, das ursprünglich als Anbieter von Business-Intelligence-Software und Datenanalyseplattformen gegründet wurde. Die Lösungen des Unternehmens unterstützen...

„AI-Scare-Trades“ treiben Edelmetall-Welle in deutschen Portfolios

Vom KI-Hype am Aktienmarkt ist im bisherigen Jahr nicht mehr viel zu sehen. Die großen KI-Treiber aus den USA haben bei Anlegern Sorgen ausgelöst, aber...

Brent-Öl bleibt Rally intakt – das sind jetzt die wichtigsten Supportzonen

Der Preis für Rohöl der Sorte Brent war von einem im März 2022 ausgebildeten zyklischen Hoch bis auf ein im April 2025 bei 58,69 USD...

DAX verteidigt 23.300 Punkte im geopolitischen Sturm

AX hält die 23.300: Bullen-Bastei im geopolitischen Sturm Nach Stärke sieht es im DAX derzeit wahrlich nicht aus. Der Donnerstag war erneut ein Minus-Tag für...

DAX Morgenanalyse: Zalando und BMW nach Jahreszahlen im Fokus

Der Xetra-DAX schloss am Donnerstag, den 12. März 2026 mit einem leichten Kursverlust von 0,21 Prozent und 23.589,65 Punkten aus dem Handel. Das Handelsvolumen via...

Drei neue ETFs auf Schwellenländer, aktiv verwaltete Misch-Dachfonds und mit Fokus auf Dronen

Der iShares MSCI EM Swap UCITS ETF ermöglicht ein Investment in die Aktienmärkte von 24 Schwellenländern. Anleger können gezielt in Länder wie China, Indien, Taiwan,...

Aktie im Fokus: Siemens Healthineers – Analysten von Barclays erwarten rund 50% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Siemens Healthineers notierte am 21. November 2025 via Xetra auf einem hier für die Analyse relevanten Zwischentief von...