Geldanlage: hohe Anfangsdividende vs. Wachstumsdividende – welche Strategie gewinnt langfristig?

Dividendenstrategien sind für viele Anleger entscheidend bei der Aktienauswahl. Manche Investoren setzen auf hohe Anfangsdividenden, um sofortige Erträge zu sichern, andere bevorzugen Wachstumsdividenden, die langfristig steigen.

Doch welche Strategie ist die bessere Wahl?

In diesem Artikel vergleichen wir beide Ansätze, beleuchten Vor- und Nachteile und geben Orientierung für Ihre Anlageentscheidung.

Was bedeutet eine hohe Anfangsdividende?

Eine hohe Anfangsdividende bezeichnet Aktien mit einer Dividendenrendite über dem Marktdurchschnitt (z. B. >4 %). Solche Unternehmen – oft aus Branchen wie Versorgung, Immobilien (REITs) oder Öl und Gas – sind etabliert und schütten einen Großteil ihrer Gewinne aus.

Vorteile:

- Sofortige und stabile Erträge für Einkommensinvestoren

- Geringere Abhängigkeit von zukünftigem Wachstum

- Attraktiv für Rentner und Anleger mit kurzfristigem Einkommensbedarf

Nachteile:

- Geringeres Dividendenwachstum in der Zukunft

- Risiko, dass hohe Ausschüttungen nicht nachhaltig sind

- Begrenztes Kurssteigerungspotenzial

Beispiele für Dividendenaktien aus diesem Bereich sind z.B. die Aktien von E.ON (der deutsche Energieversorger bietet eine Dividendenrendite von etwa 4,5%), Vonovia (als führendes deutsches Wohnimmobilienunternehmen bietet Vonovia eine Dividendenrendite von etwa 7,5%) oder Chevron Corporation (ein großer US-Ölkonzern mit einer Dividendenrendite von etwa 4,5%).

E.ON Aktie Chart

Vonovia Aktie Chart

Chevron Aktie Chart

Was ist eine Wachstumsdividende?

Wachstumsdividenden starten mit niedrigen Renditen (z. B. <2 %), steigern die Ausschüttungen aber jährlich deutlich (oft >10 %). Diese Unternehmen agieren meist in wachstumsstarken Sektoren wie Technologie oder Gesundheitswesen.

Vorteile:

- Langfristig steigende Erträge durch kontinuierliches Dividendenwachstum

- Oft auch starkes Kurswachstum, da Unternehmen expandieren

- Schutz vor Inflation, da Dividenden über Jahre hinweg steigen

Nachteile:

- Anfangserträge sind niedriger als bei klassischen Dividendenwerten

- Wachstum ist nicht garantiert und hängt von Unternehmensentwicklung ab

- Höhere Volatilität, da solche Aktien oft in dynamischen Sektoren angesiedelt sind

Nemetschek Aktie Chart

Bechtle Aktie Chart

Atoss Aktie Chart

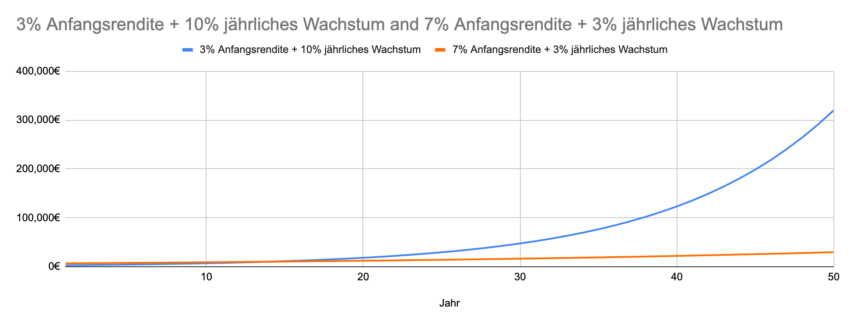

Welche Strategie gewinnt langfristig?

Studien zeigen, dass Unternehmen mit hoher Dividendensteigerung langfristig bessere Gesamtrenditen liefern als solche mit hohen, aber stagnierenden Dividenden.

Wer genügend Zeit hat, kann mit Wachstumsdividenden oft ein höheres Einkommen erzielen als mit einer hohen Anfangsrendite.

Hohe Anfangsdividende vs. Wachstumsdividende: Wer ist der langfristige Gewinner?

Steuerliche Aspekte

In Deutschland werden Dividenden mit der Abgeltungssteuer (25 % zzgl. Solidaritätszuschlag und ggf. Kirchensteuer) sofort besteuert.

Kursgewinne fallen erst beim Verkauf an – ein Vorteil für Wachstumsdividenden, da ein Teil der Rendite steuerlich aufgeschoben wird.

Welche Strategie passt zu welchem Anleger?

- Einkommensinvestoren: Hohe Anfangsdividende eignet sich für Anleger, die regelmäßige und sofortige Ausschüttungen wünschen, beispielsweise Rentner.

- Langfristige Vermögensaufbauer: Wer mehrere Jahrzehnte investieren kann, profitiert meist mehr von Wachstumsdividenden.

- Ausgewogene Strategie: Eine Kombination aus beiden Ansätzen kann eine sinnvolle Lösung sein, um kurzfristige Einkünfte mit langfristigem Wachstum zu verbinden.

Fazit hohe Anfangsdividende vs. Wachstumsdividende

Beide Strategien haben ihre Daseinsberechtigung. Während eine hohe Anfangsdividende sofortige Einnahmen generiert, kann eine starke Dividendensteigerung langfristig deutlich höhere Erträge liefern.

Die beste Wahl hängt vom individuellen Anlageziel und Zeithorizont ab.

Disclaimer & Risikohinweis

Die bereitgestellten Informationen und Materialien dienen ausschließlich allgemeinen Informationszwecken und stellen keine Anlageberatung dar. Sie ersetzen nicht die individuelle Beratung durch einen qualifizierten Finanzberater. Leser sollten eigenverantwortlich handeln und sich umfassend informieren, insbesondere durch die Lektüre relevanter Börsenprospekte und anderer offizieller Dokumente. Für weiterführende Informationen wird empfohlen, die jeweilige Webseite des Herausgebers zu konsultieren. Der Autor übernimmt keine Haftung für Verluste oder Schäden, die direkt oder indirekt aus der Nutzung oder dem Vertrauen auf die bereitgestellten Inhalte entstehen.

Offenlegung gemäß § 80 WpHG zwecks möglicher Interessenkonflikte: Der Autor kann in den besprochenen Wertpapieren bzw. Basiswerten investiert sein. Die Autoren der Veröffentlichungen verfassen diese Informationen auf eigenes Risiko. Analysen und Einschätzungen werden nicht in Bezug auf spezifische Anlageziele und Bedürfnisse bestimmter Personen erstellt. Veröffentlichungen, die bestimmte Situationen an den Finanzmärkten kommentieren sowie allgemeine Aussagen hinsichtlich der Finanzmärkte, stellen keine Beratung dar und können nicht als solche ausgelegt werden. Der Autor haftet nicht für Verluste, die direkt oder indirekt durch getroffene Handlungsentscheidungen in Bezug auf die Inhalte der Veröffentlichungen entstanden sind.

Investitionen in Wertpapiere und andere Finanzinstrumente sind mit erheblichen Risiken verbunden, einschließlich des möglichen Totalverlusts des eingesetzten Kapitals. Leser sollten sich der Risiken bewusst sein und vor Investitionsentscheidungen eine unabhängige und professionelle Beratung in Anspruch nehmen.

Bitte beachten Sie, dass vergangene Wertentwicklungen keine Garantie für zukünftige Ergebnisse darstellen. Die dargestellten Informationen können durch aktuelle Entwicklungen überholt sein. Es wird keine Gewähr für die Richtigkeit, Vollständigkeit oder Aktualität der bereitgestellten Inhalte übernommen.

Für weiterführende Informationen wird empfohlen, die jeweilige Webseite des Herausgebers zu konsultieren.

Themen im Artikel

Infos über Finanznachrichten

Finanznachrichten Nachrichten

-

Bis zu 3,4% Tagesgeld – jetzt die aktuellen Tageskonditionen vergleichen

Die Zinsen für Tagesgeld und Festgeld sind weiterhin auf einem attraktiven Niveau – doch die Unterschiede zwischen den Anbietern sind erheblich. Wer jetzt nicht vergleicht,...

-

Taiwan und Korea – Die stillen Gewinner des KI-Booms

Eurizon: Betrachtet man die Region über China hinaus, bietet Asien insgesamt bedeutende Investitionsmöglichkeiten, die durch einige langfristige strukturelle Trends gestützt werden. Zwei wesentliche Faktoren stechen...

-

Anthropic vor dem Mega-IPO: Was das neue KI-Modell Claude Fable 5 damit zu tun hat

Es ist eines der spannendsten Börsen-Duelle des Jahres: Anthropic, das Unternehmen hinter dem KI-Assistenten Claude, hat vertraulich seine IPO-Unterlagen bei der US-Börsenaufsicht eingereicht – bewertet...

-

Was sich im Juni 2026 ändert: Tankrabatt endet, Widerruf wird einfacher

Der Juni bringt für Verbraucher gleich mehrere spürbare Neuerungen — die einen entlasten, die anderen verlangen Aufmerksamkeit. Am Monatsende läuft der Tankrabatt aus, sodass Sprit...

-

DAX: Knapp an der 25.000 gescheitert – darauf kommt es nächste Woche an!

Eine starke Woche für den DAX – und am Ende doch ein bisschen frustrierend. Der deutsche Leitindex legte in der abgelaufenen Handelswoche rund 0,6% zu...

Weitere Trading News

Gold: Zinserhöhungserwartungen belasten Goldpreis – Charttechnik zeigt kritische Widerstände

Der Preis für eine Feinunze Gold folgt einer bekannten Marktregel – drohen höhere Zinsen, knickt der Goldpreis ein. Man darf noch auf die PCE-Daten am...

Interview mit Tobias Spreiter von flatex über die Zukunft der Altersvorsorge und das neue Altersvorsorgedepot ab 2027

David Ernsting, Broker-Test Chefredakteur, im Interview mit Tobias Spreiter, Head of flatex, über die Zukunft der Altersvorsorge, das neue Altersvorsorgedepot ab 2027, den Ausbau des...

DAX rutscht ab – Rheinmetall stürzt ab

Als wenn die heute Abend anstehenden Quartalszahlen von Micron Technology nicht bereits für genug Nervosität sorgen würden, belastete das Indexschwergewicht Rheinmetall die Stimmung an der...

Bis zu 3,4% Tagesgeld – jetzt die aktuellen Tageskonditionen vergleichen

Die Zinsen für Tagesgeld und Festgeld sind weiterhin auf einem attraktiven Niveau – doch die Unterschiede zwischen den Anbietern sind erheblich. Wer jetzt nicht vergleicht,...

Aktie im Fokus: Volkswagen – Analysten von Barclays prognostizieren über 50% Kurspotenzial

Die im DAX enthaltene Vorzugsaktie des Konzerns Volkswagen notierte am 23. März 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief von 83,24...

EUR/USD: Euro-Bären wittern Morgenluft

Das Währungspaar EUR/USD hatte im September 2022 ein 20-Jahres-Tief bei 0,9536 USD markiert. Der anschließend etablierte primäre Aufwärtstrend führte die Notierung in drei Wellen bis...

Aktie im Fokus: Beiersdorf – Analysten von J. P. Morgan sehen knapp 30% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Beiersdorf notierte am 24. Februar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 110,15...

DAX stemmt sich gegen die Tech-Turbulenzen – Angst vor dem Schweinezyklus

Hohe Schwankungen der Renditegaranten der vergangenen Monate machen die Investoren rund um den Globus nervös. Nach einem weiteren kleinen Ausverkauf im Technologieindex Nasdaq in New...

DAX fällt auf 24.893 Punkte – Technologiewerte unter Druck nach Kospi-Crash

Der Xetra-DAX schloss am Dienstag, den 23. Juni 2026 mit einem Kursverlust von 0,98 Prozent und 24.893,58 Punkten. Das Handelsvolumen via Xetra betrug rund 4,30...

Gold: Erholung unter 4.200 Dollar nach Rücksetzer – Federal Reserve im Fokus

Der Preis für eine Feinunze Gold konnte sich nach den Abgaben der Vorwoche ein wenig erholen und sich im Dunstkreis der Marke von 4.200 US-Dollar...

DAX erholt sich vom Tagestief – US-Big-Tech bleibt unter Druck

Auch wenn sich der DAX heute von seinen Tagestiefs etwas erholen konnte, hat sich das technische Bild mit dem erneuten Abprall an der 25 000er-Marke...

Aktie im Fokus: Infineon Technologies – Analysten von Bernstein Research sehen rund 25% Kurspotenzial

Die im DAX eingebundene Aktie des Konzerns Infineon notierte am 02. Juni 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 88,46...

Firmeninsolvenzen auf höchstem Stand seit 2013

Die Dauerkrise der deutschen Wirtschaft macht sich auch bei der Zahl der Unternehmensinsolvenzen bemerkbar. Nach am Dienstag veröffentlichten Hochrechnungen der Auskunftei Creditreform werden bis zum...

Aktie im Fokus: Palantir bewegt sich an kritischen technischen Marken und könnte weiter fallen

Die Aktie von Palantir Technologies Inc. (WKN: A2QA4J) hatte im Dezember 2022 ein Allzeittief bei 5,92 USD markiert. Darüber konnte sie einen übergeordneten Boden ausbilden...

Aktie im Fokus: IONOS Group SE – Analysten von Goldman Sachs prognostizieren über 40% Kurspotenzial

Die im TecDAX und MDAX enthaltene Aktie des Konzerns Ionos notierte am 25. Februar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief...

Crash im Nikkei und Rally im Yen: hier warten die nächsten Gelegenheiten!

Die Stimmung an den internationalen Aktienmärkten hat sich zuletzt deutlich eingetrübt. Während die US-Indizes und auch der DAX unter Verkaufsdruck geraten, steht insbesondere der japanische...

Aktie im Fokus: Siemens Energy – Analysten von Jefferies prognostizieren über 30% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Siemens Energy notierte am 19. Mai 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief von...

Aktie im Fokus: Allianz zeigt Stärke mit Ausbruch über das alte Rekordhoch bei 406,60 Euro

Die Allianz-Aktie (WKN: 840400) bewegt sich auf allen Zeitebenen in einem intakten Aufwärtstrend. Auf Jahressicht konnte sie um rund 21 Prozent (DAX: 8%) zulegen. Eine...

DAX unter 25.000 – SpaceX muss deutlich Federn lassen!

Der Xetra-DAX beendete den Montag, den 22. Juni 2026 mit einem Kursgewinn von 0,62 Prozent und 25.139,69 Punkten. Das Handelsvolumen via Xetra betrug rund 4,47...

DAX scheitert erneut an der 25 000 – Luft am Aktienmarkt wird dünner

Ein weiterer Versuch des DAX, die Marke von 25 000 Punkten nachhaltig zu überwinden, ist gescheitert. Vorbörslich notiert der Index wieder unter 24 900 Punkten....