Genug Geld fürs Alter? So machen Sie es richtig!

DWS: Eine aktuelle Studie des Deutschen Instituts für Wirtschaftsforschung (DIW) zeigt: Mehr als die Hälfte der Arbeitnehmerinnen und Arbeitnehmer, die bald in Ruhestand gehen, haben eine große Lücke in ihrer Alterssicherung.

„Etwa die Hälfte der Personen aus rentennahen Jahrgängen wird bei Eintritt in den Ruhestand ihren privaten Konsum einschränken müssen, da ihre Rentenanwartschaften nicht ausreichen werden, den aktuellen Konsum zu finanzieren“, kommentiert Studienautor Markus M. Grabka die Ergebnisse der Untersuchungen.

Warum der Lebensstandard vieler Rentner sinken dürfte

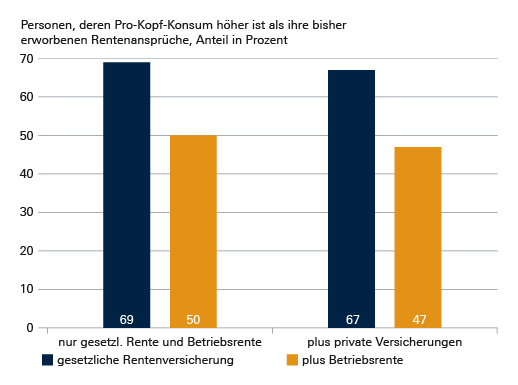

Rund 69 Prozent der baldigen Rentnerinnen und Rentner in Deutschland geben laut den Forschern derzeit mehr aus als sie aus der gesetzlichen Rentenversicherung an Einnahmen erwarten können. Rechne man Leistungen aus Betriebsrenten hinzu, könnten immerhin noch 50 Prozent ihren privaten Konsum nicht decken.

[the_ad_placement id=“flexi-1-mobile-desktop“]

Studie: Durchschnittlich fehlen 700 Euro pro Monat

Die Autoren widersprechen in ihrer Studie zudem der These, dass man im Ruhestand mit weniger finanziellen Mitteln auskomme als im Berufsleben. Zwar würden zum Beispiel die Kosten für Pendeln wegfallen, dafür erhöhten sich aber die Ausgaben bei Krankheit und Pflege. Insgesamt beziffern die Ökonomen den durchschnittlichen Fehlbetrag auf rund 700 Euro pro Monat.

Riester & Co. schließen Lücke nur minimal

Die Ergebnisse offenbaren allerdings noch einen weiteren besorgniserregenden Punkt: Selbst die staatlich geförderte private Vorsorge wie zum Beispiel die Riesterrente vermag die Rentenlücken der Deutschen nicht wirksam zu schließen. Rechnet man Riester– und Rürup-Verträge hinzu, ändere sich die Situation kaum, heißt es in der Studie.

[the_ad_placement id=“flexi-2-mobile“]

Laut den Forschern sinkt der Anteil der Personen mit einer potenziellen Versorgungslücke dann um lediglich drei Prozentpunkte und der durchschnittliche Fehlbetrag gerade einmal um 50 Euro.

Selbst mit privaten Rentenversicherungen können 47 Prozent der baldigen Rentner und Rentnerinnen ihre Kosten nicht decken. Quelle: DIW Wochenbericht, September 2018

„Die quantitative Relevanz dieser Versicherungen ist also nicht nennenswert. Und die untersuchten Jahrgänge haben häufig ihre Versicherungen noch zu Zeiten mit einer hohen Verzinsung abgeschlossen. Für die späteren Kohorten (Personengruppen mit gemeinsamen zeit- bzw. jahrgangsspezifischen Merkmalen) sind die Aussichten schlechter“, geben die Fachleute zu bedenken. Die geringen Renditen von Riester- beziehungsweise Rürup-Renten werden zudem durch die nicht unerheblichen Gebühren weiter reduziert.

Vorteile eines individuellen Vermögensaufbaus

Erheblich wirksamer zeigt sich dagegen der individuelle Vermögensaufbau. Privates Vermögen kann laut der Studie eine potenzielle Versorgungslücke deutlich reduzieren. Wird das gesamte Vermögen in die Berechnungen mit einbezogen, sinkt laut der Studie der Anteil an Personen mit einer potentiellen Rentenlücke auf 34 Prozent.

Doch nicht nur die Anzahl derjenigen mit einer potenziellen Versorgungslücke falle deutlich geringer aus. Das zur Verfügung stehende Geld reiche dann auch deutlich länger, um die Ausgaben zu decken. Der erwartete Fehlbetrag sinke zudem auf knapp 300 Euro im Monat, so die Forscher. Sie fordern daher bessere staatliche Anreize zur Bildung privaten Vermögens.

Wie sich Sparpläne auf Aktien auszahlen können

Als sinnvolle Säule kann dabei beispielsweise ein Sparplan auf einen Investmentfonds gelten. Dass sich trotz der zum Teil erheblichen Schwankungen an den Börsen zum Beispiel ein Investmentfonds auf deutsche Aktien langfristig auszahlen kann, zeigen die Daten des Fondsverbandes BVI.

Wer in den vergangenen 15 Jahren regelmäßig 100 Euro in einen Aktienfonds eingezahlt hätte, also eine klassische private Anlageform, hätte im Durchschnitt aus den so angesparten 18.000 Euro rund 31.000 machen können. Das entspricht einer jährlichen Rendite von 6,9 Prozent.

[the_ad_placement id=“flexi-2-mobile-desktop“]

Bei der deutlich schwankungsärmeren Kategorie der Mischfonds liegt die durchschnittliche Jahresrendite der vergangenen 15 Jahre immerhin noch bei 3,3 Prozent und damit deutlich über der aktuellen Inflationsrate, die mit 2,3 Prozent (Stand: September 2018), immerhin den höchsten Stand seit fast sieben Jahren erreicht hat.

Private Vorsorge: Sparer bleiben flexibel

Ein weiterer Vorteil der nicht geförderten privaten Vorsorge ist ihre Flexibilität. So können Anleger zum Beispiel frei entscheiden, ob das aufgebaute Kapital als regelmäßiges Einkommen ausgezahlt werden soll oder sie den gesamten Betrag auf einmal abrufen möchten. Zudem können sie den Zeitpunkt frei bestimmen und jederzeit Fondsanteile verkaufen, sollte vorzeitig Kapital benötigt werden, um beispielsweise einen früheren Renteneintritt zu finanzieren.

[the_ad_placement id=“flexi-3-mobile“]

Weitere Meldungen:

10 Jahre nach der Lehman-Pleite – Heißer Herbst ante portas?

Renditechancen bei Zertifikaten klar im Fokus

Kombination verschiedener Schwellenländer-Anleihetypen verspricht Erfolg

Disclaimer & Risikohinweis

DWS ist der Markenname unter dem die DWS Group GmbH & Co. KGaA und ihre Tochtergesellschaften ihre Geschäfte betreiben. Die jeweils verantwortlichen rechtlichen Einheiten, die Kunden Produkte oder Dienstleistungen der DWS anbieten, werden in den entsprechen-den Verträgen, Verkaufsunterlagen oder sonstigen Produktinformationen benannt.

Die in diesem Dokument enthaltenen Angaben stellen keine Anlageberatung dar.

Alle Meinungsäußerungen geben die aktuelle Einschätzung von DWS Investment GmbH wieder, die sich ohne vorherige Ankündigung ändern kann.

Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als nicht zutreffend oder nicht korrekt herausstellen können.

Wertentwicklungen der Vergangenheit, [simuliert oder tatsächlich realisiert], sind kein verlässlicher Indikator für die künftige Wertentwicklung.

Die in diesem Dokument enthaltenen Informationen genügen nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Anlageempfehlungen und Anlagestrategieempfehlungen und unterliegen keinem Verbot des Handels vor der Veröffentlichung solcher Empfehlungen. Die Vervielfältigung, Veröffentlichung sowie die Weitergabe des Inhalts in jedweder Form ist nicht gestattet.

Themen im Artikel

Infos über DWS

Die DWS bietet privaten Anlegern eine große Auswahl an Fonds mit Schwerpunkten in verschiedenen Themen und Ländern. Die Produktpalette der DWS umfasst nicht nur klassische Fonds, sondern auch Themenfonds, Mischfonds, geschlossene Fonds oder Immobilienfonds. Ebenfalls konzentriert sich die DWS ...

DWS News

Als wäre nichts gewesen – US-Aktien haben sich in den letzten Wochen eindrucksvoll zurückgemeldet und liegen seit Beginn des Jahres wieder deutlich im Plus. Auch den Rückstand auf europäische Aktien haben sie komplett wettgemacht. „Das positive Markt-Momentum könnte noch eine Zeitlang anhalten, falls es zu keinen weiteren negativen Überraschungen kommt.“ – Vincenzo Vedda, Global Chief…

Die DWS hat zum 1. Juli 2025 die jährlichen Pauschalgebühren für fünf ETFs der Xtrackers-Produktpalette gesenkt. Die Maßnahme ist Teil einer kontinuierlichen Optimierung des Angebots und einer strategischen Ausrichtung auf die sich wandelnden Bedürfnisse von Anlegern. Insgesamt werden ETFs mit einem verwalteten Vermögen von rund 20 Milliarden Euro günstiger. Der größte betroffene Aktien-ETF ist der…

So genannte kritische Mineralien mögen zwar in der breiten gesellschaftlichen Diskussion noch nicht so richtig angekommen sein; in der Politik und vor allem in geopolitischen Auseinandersetzungen spielen sie hingegen bereits eine äußerst relevante Rolle. Jüngst erst hat nicht nur der Disput und die später versuchte Annäherung zwischen den USA und China mit Blick auf kritische…

Die US-Märkte liegen seit Jahresbeginn wieder leicht, die europäischen, insbesondere der deutsche, satt im Plus. Der Einbruch der Aktienmärkte nach den Zolläußerungen von US-Präsident Trump scheint eine unwesentlich längere Halbwertszeit zu haben als seine Aussagen zur Höhe von Zöllen. Wie kann das sein?, werden sich so manche Anleger fragen. Schließlich ist die Zoll-Thematik noch längst…

Weitere Trading News

Goldpreis auf Höhenflug: USA & Deutschland führen bei Goldreserven

Den Experten des World Gold Council zufolge beziehen sich die Daten vom Juni 2025 nach wie vor auf Meldedaten vom März und April 2025. Zuletzt...

Aktie im Fokus: ThyssenKrupp – enorme Sanierungsmaßnahmen mit Lohnabsenkungen

Die Aktie von ThyssenKrupp schloss am Freitag, den 11. Juli 2025 via Xetra mit einem Kursgewinn von 2,45 Prozent und ging mit einem Schlusskurs von...

DAX nur leicht im Minus – Trumps Drohungen laufen zunehmend ins Leere

Der DAX hält sich angesichts der neuen, hohen Zolldrohungen erstaunlich stabil. Trumps Deal-Show läuft an den Börsen zunehmend ins Leere. Der US-Präsident überspitzt bewusst, und...

DAX charttechnisch bullisch

In der zurückliegenden Handelswoche wurde ein neues DAX Allzeithoch formatiert. Der Index hat sich bis zur Wochenmitte deutlich erholen können. Zu Wochenbeginn war die Dynamik...

Trump eskaliert Handelskrieg: 30 Prozent Zölle auf EU-Waren ab 1. August

US-Präsident Donald Trump hat am Samstag überraschend angekündigt, ab dem 1. August Zölle von 30 Prozent auf alle Waren aus der Europäischen Union und Mexiko...

US-Ökonom Peter Schiff spekuliert über Powell-Rücktritt am Montag – Marktanalyse zu drastischen Zinssenkungen und Auswirkungen auf Aktien, Anleihen, Gold und Co.

Der prominente Ökonom und Goldadvokat Peter Schiff hat mit seinen jüngsten Äußerungen auf der Plattform X für Aufsehen an den Finanzmärkten gesorgt. In seinem vielbeachteten...

Aktie im Fokus: BASF stark unter Druck – Aktie verliert nach Gewinnwarnung deutlich

Der Ludwigshafener Chemiekonzern BASF hat die Anleger am Freitagabend mit einer deutlichen Gewinnwarnung geschockt. Nach der Veröffentlichung vorläufiger Quartalszahlen senkte das Unternehmen seine Jahresprognose für...

Bitcoin mit neuen Allzeithochs – Bullen scharren mit den Hufen

Am Donnerstag war es endlich soweit, Bitcoin brach über die $112.000 Marke und markierte neue Allzeithochs, setzte sein bullishes Momentum erwartbar und wie in unserer...

DAX vor Richtungsentscheidung: Zwischen Rekordhoch und Korrekturrisiken – Handelskriegs-Dynamik durch Zölle bleibt unberechenbar!

Das Sommerloch hat in Zeiten von Donald Trump keine Chance. Kaum wurde das „big beautiful bill“ im Kongress verabschiedet, widmet sich der US-Präsident wieder seinem Lieblingsthema. Zölle! Am...

Aktie im Fokus: Berkshire Hathaway – Abkopplung vom Gesamtmarkt

In dieser Analyse werfen wir einen differenzierten Blick auf die aktuelle Entwicklung der Berkshire Hathaway Aktie, die – trotz allgemeiner Markthöhenflüge – eine temporäre Underperformance...

ETF im Fokus: ETF auf US-amerikanischen Unternehmen aus der Energiebranche

Der Xtrackers MSCI USA Energy UCITS ETF 1D ist der einzige ETF, der den MSCI USA Energy 20/35 Custom Index nachbildet. Der ETF bietet Zugang...

Auslandsaktien: Stehen die Tech-Aktien vor einer größeren Korrektur?

Die großen Aktienindizes in Europa und den USA stehen auf Allzeithoch oder kurz davor. Der Kurseinbruch im April konnte die Börsenrallye lediglich kurz unterbrechen –...

Big Beautiful Bill: Wachstumsturbo oder Totalschaden?

Ohne Superlative geht es nicht bei Donald Trump – kein Wunder also, dass der US-Präsident und seine Entourage das Kern-Gesetz seiner zweiten Amtszeit „One Big...

Aktie im Fokus: Nvidia – Neue Allzeithochs erreicht, 4 strategische Handelsmarken im Fokus

Die Aktie von Nvidia hat – wie in der vorherigen Analyse skizziert – ein neues Allzeithoch markiert. Der zentrale Impuls: ein klar strukturierter Long-Einstieg am...

Aktie im Fokus: Deutsche Telekom – Analysten der UBS und Charttechnik sehen knapp 20% Kurspotenzial

Die Aktie des DAX-Konzerns Deutsche Telekom notierte am 28. Mai 2025 via Xetra auf einem letzten hier für die Analyse relevanten Zwischenhoch von 34,44 Euro....

Philipp Bagus, Professor für Volkswirtschaftslehre, über Javier Mileis Wirtschaftswunder in Argentinien und was Deutschland daraus lernen kann – Interview

David Ernsting, Chefredakteur Broker-Test, im Gespräch mit Philipp Bagus, Professor für Volkswirtschaftslehre an der Universität Rey Juan Carlos in Madrid, über die umfangreichen und erfolgreichen...

Aktie im Fokus: BMW – weiß-blaue Erfolgsgeschichten lassen die Aktie haussieren

Die Aktie von BMW ging am Donnerstag, den 10. Juli 2025 via Xetra mit einem Kursgewinn von 4,15 Prozent und einem Schlusskurs von 85,40 Euro...

DWS Marktausblick: US-Aktien feiern Comeback – aber Vorsicht ist geboten!

Als wäre nichts gewesen – US-Aktien haben sich in den letzten Wochen eindrucksvoll zurückgemeldet und liegen seit Beginn des Jahres wieder deutlich im Plus. Auch...

DAX Morgenanalyse: BMW überzeugt mit solider Entwicklung im ersten Halbjahr

Der Xetra-DAX beendete den Donnerstag mit einem Kursverlust von 0,38 Prozent und 24.456,81 Punkten. Das Handelsvolumen via Xetra betrug rund 3,86 Milliarden Euro. Der Xetra-DAX...