Gewinner der europäischen Aufrüstung: Verteidigungselektronik

Europäische Verteidigungsaktien haben sich stark entwickelt. Sie sind zwar nicht mehr günstig, doch die Bewertungen spiegeln weiterhin eher konservative Annahmen wider und preisen lediglich das untere Ende eines plausiblen Wachstumsspektrums für die kommenden 10 bis 15 Jahre ein.

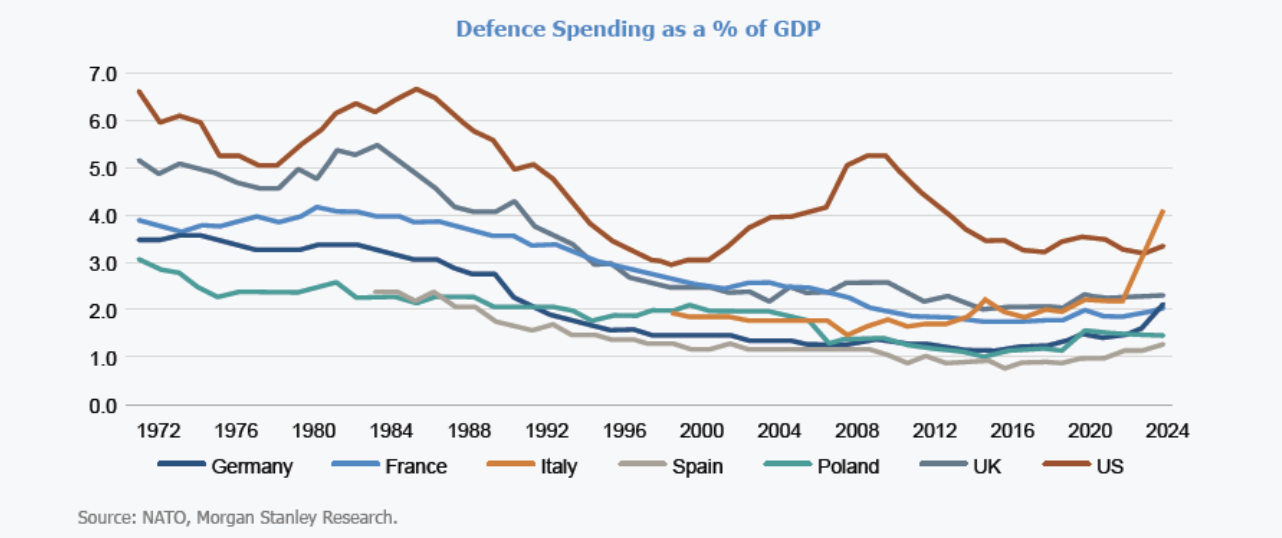

Unsere Analyse zeigt, dass europäische Rüstungsunternehmen mindestens für die nächsten 5 bis 10 Jahre mit einem zweistelligen Wachstum rechnen können. Selbst ein moderater Anstieg der Verteidigungsausgaben von 2% auf 3% des BIP stützt ein Wachstum im niedrigen zweistelligen Prozentbereich für den Sektor.

Zwei besonders wirkungsvolle, bislang unterschätzte „Wachstumsmultiplikatoren“ könnten zusätzliches Aufwärtspotenzial schaffen:

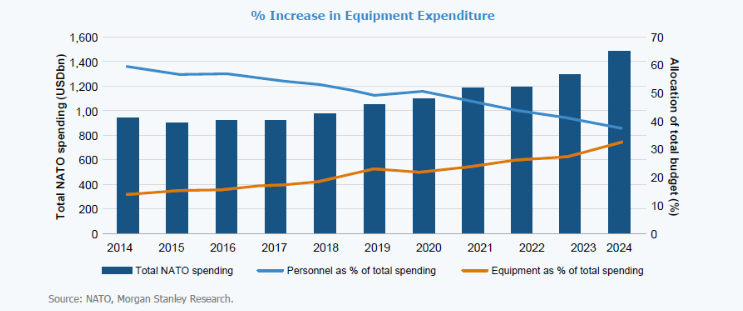

- Anstieg der Ausrüstungsintensität: Derzeit werden nur etwa 30–35% der Verteidigungsbudgets für Ausrüstung aufgewendet, was angesichts der Modernisierung der Streitkräfte erheblichen Spielraum lässt.

- „Buy Europe“-Beschaffung: Von diesen Ausgaben für Ausrüstung flossen in der Vergangenheit lediglich etwa 30% an europäische Anbieter, bedingt durch die starke Abhängigkeit von US-Unternehmen. Die EU-Kommission hat dieses Ziel angehoben und strebt an, bis 2030 rund 50% und bis 2035 etwa 60% bei europäischen Lieferanten zu investieren.

Diese Dynamiken untermauern das Potenzial für ein nachhaltiges Wachstum im mittleren bis hohen Zehnerprozentbereich, wobei Aufwärtsszenarien in bestimmten Phasen sogar in den niedrigen 20-Prozent-Bereich reichen können.

Diese Einschätzung wird durch jüngste Kapitalmarkt-Updates führender europäischer Verteidigungsunternehmen gestützt, die das Vertrauen des Managements widerspiegeln, dass politische Verpflichtungen in konkrete Aufträge münden werden.

Verteidigungselektronik gewinnt strukturell an Bedeutung

Wir bevorzugen elektronische Systeme mit langen Zyklen gegenüber Verbrauchsgütern mit kurzem Lebenszyklus. Diese langfristig angelegten elektronischen Systeme werden häufig als C4ISR bezeichnet (Command, Control, Communications, Computers, Intelligence, Surveillance and Reconnaissance – Führung, Kontrolle, Kommunikation, Computer, Aufklärung, Überwachung und Erkundung).

Der Begriff wurde 1996 vom US-Verteidigungsministerium geprägt. Sie profitieren von strukturellem Wachstum, da Streitkräfte umfassende Modernisierungsprozesse durchlaufen. Außerdem verfügen sie über eine höhere Resilienz gegenüber Waffenstillständen und Konfliktlösungen und sind breiter über verschiedene Plattformen und geografische Regionen hinweg einsetzbar.

Dieser Wandel verändert die Prioritäten bei Verteidigungsinvestitionen grundlegend und stärkt die Rolle von Elektronik- und C4ISR-Unternehmen bei der Bereitstellung moderner Abschreckungsfähigkeiten. Wir halten Unternehmen wie Thales bereits seit der Zeit vor COVID, was unsere langjährige Überzeugung im Verteidigungssektor widerspiegelt.

Diese Unternehmen stellen gewissermaßen das „Gehirn“ moderner militärischer Fähigkeiten dar – langfristige Produkte, die von nachhaltiger Modernisierung profitieren, statt von kurzfristigen Konfliktdynamiken abhängig zu sein.

Im Gegensatz dazu sind einige andere Verteidigungsunternehmen, wie Rheinmetall, stärker kurzzyklischen Produkten wie Raketen und Munition ausgesetzt, deren Nachfrage nach Waffenruhen deutlich zurückgehen kann. Angesichts der langfristigen Unterinvestition in die europäische Verteidigung sind wir überzeugt, dass auf Elektronik fokussierte Unternehmen am besten für ein dauerhaftes Wachstum positioniert sind.

Thales Aktie Chart

Rheinmetall, Hensoldt und RENK Group mit ehrgeizigen Wachstumsplänen

Die jüngsten Kapitalmarktentwicklungen europäischer Rüstungsunternehmen bestärken uns in der Zuversicht, dass höhere Verteidigungsbudgets zu Aufträgen führen werden.

Deutsche Konzerne wie Rheinmetall, Hensoldt und die RENK Group haben ehrgeizige Wachstumsziele vorgelegt: Rheinmetall strebt für die nächsten fünf Jahre ein Umsatzwachstum von 35 bis 40% an, während Hensoldt und Renk eine durchschnittliche jährliche Wachstumsrate (CAGR) von etwa 15 bis 20% erwarten.

Rheinmetall Aktie Chart

Der Zeitpunkt ist bemerkenswert. Nach einer starken Rallye Anfang 2025 legten die Verteidigungsaktien eine Pause ein, da die Märkte darauf warteten, dass politische Zusagen in Aufträge umgesetzt werden – eine typische Verzögerung in Verteidigungszyklen.

Wir glauben nicht, dass der Sektor überbewertet ist; die Bewertungen spiegeln weiterhin das Ausmaß, die Dauer und die Qualität der Chancen wider.

Angesichts der soliden strukturellen Treiber, höherer Budgets, steigender Ausrüstungsintensität, zunehmender Beschaffungen in Europa und einer Verlagerung hin zu langlebigen Elektronikprodukten bleibt die europäische Verteidigungsindustrie ein überzeugendes langfristiges Thema mit Potenzial für nachhaltiges Gewinnwachstum und Bewertungsunterstützung in den nächsten zehn Jahren.

Marktkommentar von Ben Leyland, Senior Fund Manager des JOHCM Global Opportunities Fund bei J O Hambro

Disclaimer & Risikohinweis

Themen im Artikel

Infos über J O Hambro Capital Management

J O Hambro Capital Management Limited (JOHCM) ist ein aktiver Vermögensverwalter im Stil einer Investment-Boutique mit Sitz in Großbritannien. In der Unternehmenskultur liegt der Fokus von JOHCM auf guten Anlageergebnissen. Das verwaltete Vermögen in Aktienfonds und Spezialmandaten beträgt 26,...

J O Hambro Capital Management News

[btde_debug]

Weitere Trading News

Aktie im Fokus: Rheinmetall mit Bounce vom Key-Support – Break über die 1.635 Euro Marke könnte Trendwende einleiten!

Die Aktie von Rheinmetall (WKN: 703000) hatte im März 2020 ein Mehrjahrestief bei 43,23 EUR ausgebildet und war hiervon ausgehend schwungvoll bis auf ein im...

Silber: Preis steigt im Umfeld steigender Rohstoffpreise

Der Preis für eine Feinunze Silber konnte seit dem Wochenbeginn wieder deutlicher ansteigen. Die Börsenampel schaltete von Risikoaversion auf Risikofreude um, der US-Dollar verlor auf...

DAX durchbricht wichtige Marke nachbörslich

Ein elektrisierender Handelstag liegt hinter uns! Die Bullen haben sich auf dem Frankfurter Parkett eindrucksvoll zurückgemeldet. Zwar beendete der deutsche Leitindex den regulären Dienstagshandel „nur“...

Gold: Erholung nach starken Mittelabflüssen und Verkäufen – aber zweite Veräußerungswelle droht!

Gold konnte sich zum Wochenbeginn zunächst weiter vom starken Preisverfall erholen. Die Experten des „World Gold Council“ berichteten am Montag von hohen Mittelabflüssen bei goldgedeckten...

Aktie im Fokus: Pfizer – zeigt Anzeichen für ein Comeback!

Die Pfizer-Aktie (WKN: 852009) hatte im Dezember 2021 bei 61,71 USD ein Rekordhoch verzeichnet und durchlief anschließend einen langfristigen Abwärtstrend. Nach dem Markieren eines Dekadentiefs...

DAX Morgenanalyse: Erholung trotz geopolitischer Spannungen und KI-Druck

Der Xetra-DAX ging am Montag, den 30. März 2026 mit einem Kursgewinn von 1,18 Prozent und 22.562,88 Punkten aus dem Handel. Das Handelsvolumen via Xetra...

DAX baut Tagesgewinn aus – Deutsche Inflation springt auf 2,7 Prozent

Das Handelsgeschehen im DAX wird weiter maßgeblich von den Nachrichten aus dem Nahen Osten bestimmt. Heute haben die Worte des US-Präsidenten über den fortschreitenden Verhandlungserfolg...

Aktie im Fokus: Infineon – Analysten von J. P. Morgan prognostizieren fast 30% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Infineon Technologies notierte am 26. Februar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von...

Bitcoin mit Short-Signal im Fokus – Inflation bleibt der Taktgeber

Die neue Handelswoche startet mit einem Stimmungsbild, das besser kaum zum Markt passen könnte: unsicher und angespannt. Doch wer jetzt reflexartig in Panik verfällt, macht...

Gold: Anleger wieder zuversichtlich trotz volatiler Chartbewegungen

Einer aktuellen Umfrage von Kitgo News zufolge gaben sich professionelle und auch private Anleger im Vergleich zu den vorherigen Wochen wieder zuversichtlich im Hinblick auf...

Aktie im Fokus: BASF – schwungvoll nordwärts

Die BASF-Aktie (WKN: BASF11) befindet sich in einer mehrjährigen Stauzone zwischen 37,40 EUR und 55,06 EUR. Diese Rechteckformation kann als Versuch einer bedeutenden Bodenbildung gewertet...

DAX Morgenanalyse: Oracle-Sorgen belasten KI-Sektor und Technologieaktien

Der Xetra-DAX beendete den Freitag, den 27. März 2026 mit einem Kursverlust von 1,38 Prozent und 22.300,75 Punkten. Das Handelsvolumen via Xetra betrug rund 4,00...

DAX unter Druck durch geopolitische Spannungen

Abwärtsstrudel beschleunigt: DAX steuert ungebremst auf die 22.000 zu Der deutsche Leitindex steht unweigerlich vor der nächsten schweren Bewährungsprobe. Wer in der vergangenen Woche auf...

Aktie im Fokus: Siemens – Analysten von JP Morgan erwarten über 50% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Siemens notierte am 12. Februar 2026 via Xetra auf einem Hoch von 275,75 Euro. Seitdem korrigierte die Aktie...

Aktie im Fokus: Oracle – Analysten sehen beim KI-Profiteur nach starkem Rücksetzer mit bis zu 77% Kurspotenzial

Oracle Corporation zählt zu den weltweit führenden Anbietern von Unternehmenssoftware, Datenbanklösungen und Cloud-Infrastruktur. Das 1977 gegründete Unternehmen mit Sitz in Austin, Texas, hat sich in...

Direkter Zugang zur Bitcoin-Wertentwicklung mit dem CoinShares Physical Bitcoin ETF

Der CoinShares Physical Bitcoin ETF bietet Investoren direkten Zugang zur Wertentwicklung der Kryptowährung Bitcoin. Als physisch besichertes Produkt bildet der ETF den Bitcoin-Kurs möglichst exakt...

Gold: Starker Preisrutsch eröffnet neue Einstiegschancen – Goldpreis noch unter 4500 USD

Der Preis für eine Feinunze Gold rutschte am Donnerstag intraday auf bis zu rund 4.099 US-Dollar ab. Der Investmentbank Barclays zufolge dürfte der Crash am...

Gold: Starke Nerven gefragt

Momentan tendieren viele, ihre Positionen am Freitag etwas herunterzufahren, da man nie weiß, welch Nachrichtenfluss einen am Wochenende erwartet. Dass dies durchaus sinnvoll sein kann,...