Indiens Wirtschaftswachstum: Chancen trotz US-Zollrisiken und regionalen Spannungen

Am 30. Mai hat die nationale indische Statistikbehörde die Wachstumszahlen für die Monate Januar bis März veröffentlicht, die gleichzeitig das vierte Quartal des indischen Fiskaljahres markieren.

Auch die Industrieproduktion zeigte sich zuletzt robust und lässt auf eine solide BIP-Entwicklung hoffen.

Im Gesamtjahr 2024/2025 ist damit ein Wachstum von 6,5 % möglich.

Dies stellt zwar eine Verlangsamung gegenüber 2023/2024 dar, das mit 9,2 % einen der höchsten BIP-Zuwächse der vergangenen zwölf Jahre aufwies. Indien bleibt dennoch eines der weltweit am schnellsten wachsenden Länder und ist auf dem besten Weg, nach den USA, China und Deutschland die viertgrößte Volkswirtschaft zu werden. Der IWF schätzt, dass dies spätestens 2026 der Fall sein wird.

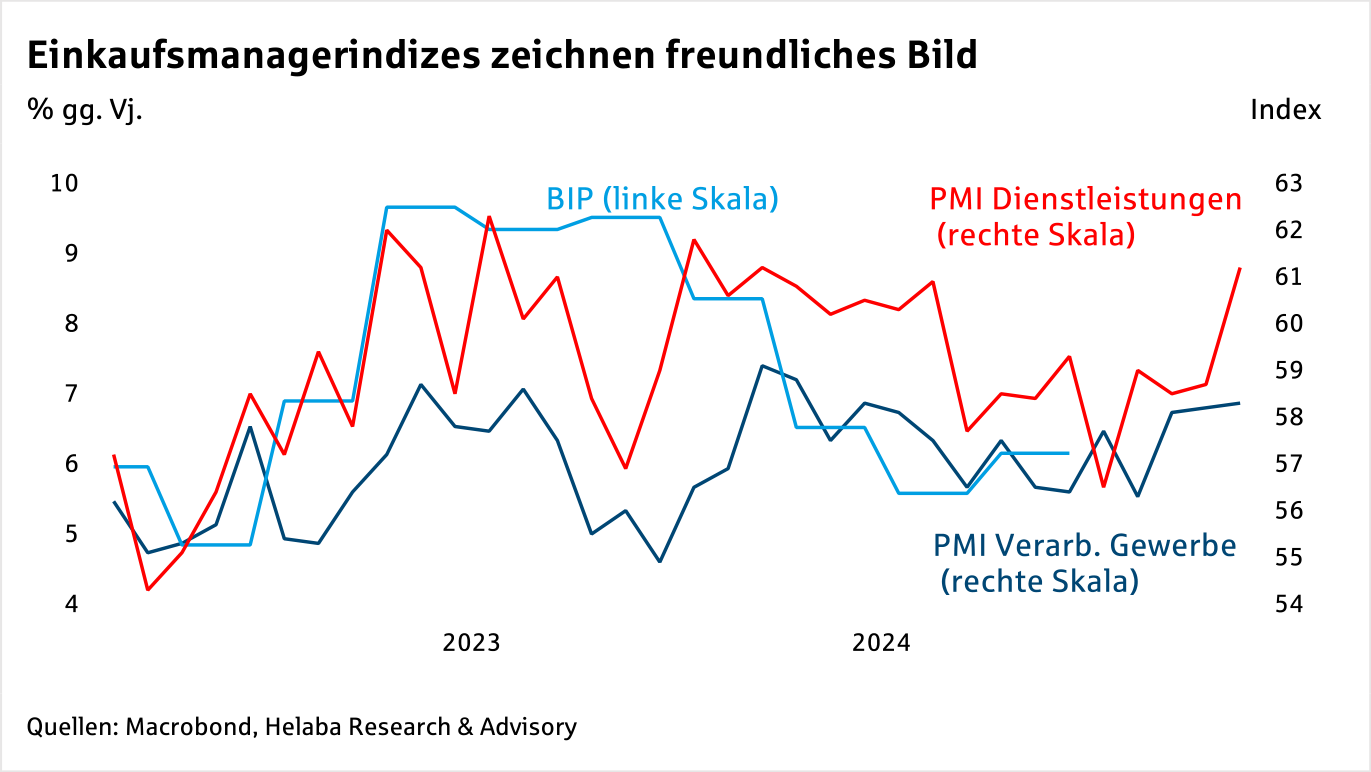

BIP-Wachstum von 6,3 %

Für das laufende Fiskaljahr rechnen wir mit einem BIP-Wachstum von 6,3 %. Positive Aussichten für das künftige Wachstum zeigen die Einkaufsmanagerindizes (PMIs). Die Frühindikatoren liegen weit im Expansionsbereich: So stieg der Index für das Verarbeitende Gewerbe im März auf ein 10-Monatshoch bei 58,2 Punkten.

Das Pendant im Servicebereich verzeichnet sogar noch höhere Niveaus, sodass sich per Saldo eine freundliche Indikation für die Wirtschaftstätigkeit ableiten lässt.

Risiken für das indische Wirtschaftswachstum ergeben sich derweil vor allem durch die erratische US-Zollpolitik.

Anfang April kündigte Präsident Trump am so genannten „Liberation Day“ eine Reihe von Zöllen gegen fast alle Länder weltweit an. Für Indien, dem Trump das hohe bilaterale US-Handelsdefizit und ausgeprägten Protektionismus vorwirft, wurde initial ein Zoll von 26 % festgesetzt, was einen erheblichen Aufschlag im Vergleich zu dem laut WTO bislang geltenden durchschnittlichen Zollsatz von nur 3,3 % bedeutet.

Nach einigem Hin und Her gilt inzwischen für fast alle Länder eine 90tägige „Gnadenfrist“ mit einem Pauschalzoll von 10 %, die am 9. Juli endet.

Wir gehen davon aus, dass sich die Auswirkungen der Zollpolitik auf die indische Wirtschaft in Grenzen halten werden. Indien ist dank seines enormen Binnenmarktes weniger stark von Exporten abhängig als andere Staaten in der Region. So liegt die Exportquote laut Weltbank bei knapp 20 % des BIP und damit deutlich niedriger als beispielsweise in Vietnam (90 %) oder Thailand (65 %).

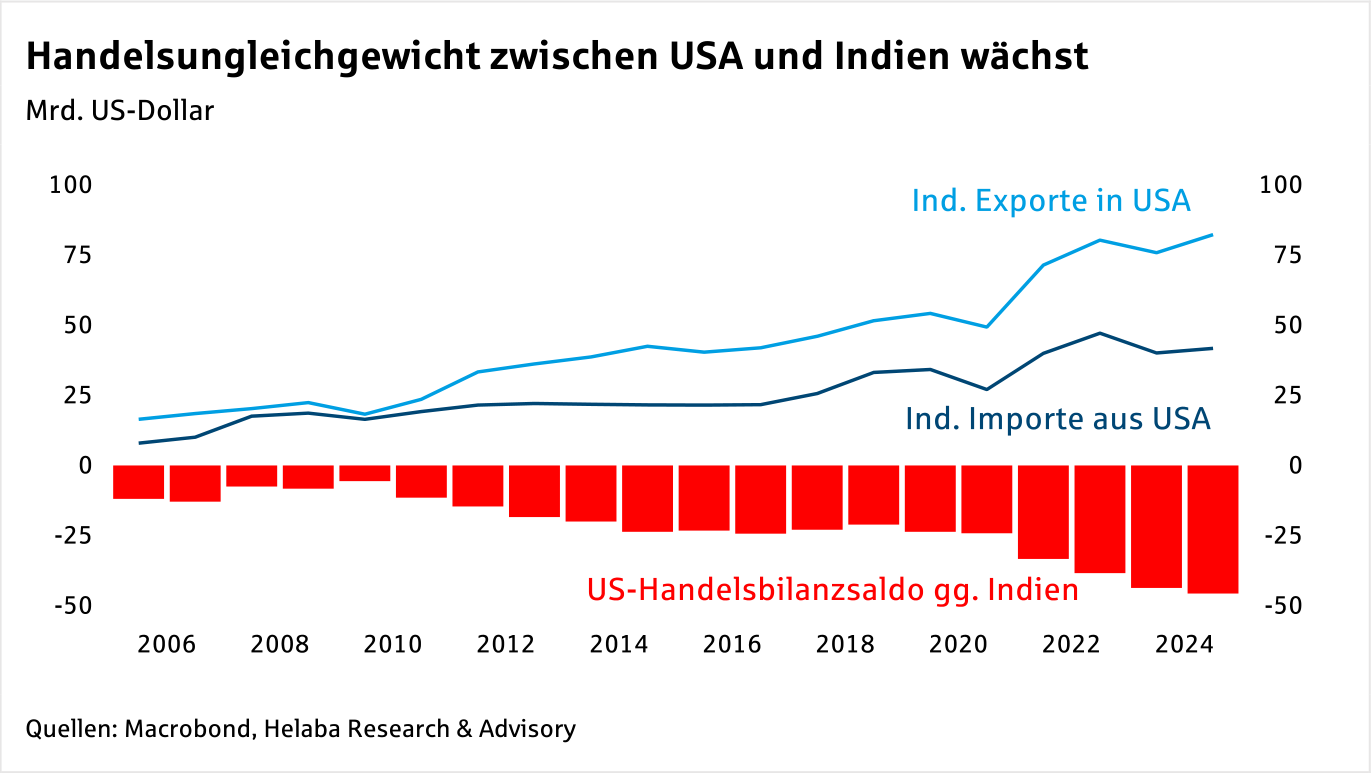

Nichtsdestoweniger sind die USA mit einem Anteil von gut 18 % an den indischen Gesamtexporten der größte Ausfuhrmarkt und insgesamt der wichtigste Handelspartner Indiens. Das Land exportierte 2024 Waren im Wert von mehr als 80 Mrd. Mrd. US-Dollar in die USA, während sich umgekehrt die amerikanischen Exporte auf rund 40 Mrd. US-Dollar beliefen.

Dies führte zu einer Ausweitung des US-Handelsdefizits auf etwa 40 Mrd. US-Dollar.

Zu den wichtigsten indischen Exportgütern mit Ziel USA gehören pharmazeutische Produkte (die von den Zöllen derzeit noch ausgenommen sind), Elektronik, Edelsteine und Schmuck sowie Nahrungsmittel.

Indien und die USA schätzen sich als Handelspartner. Donald Trump und Narendra Modi pflegen ein freundschaftliches Verhältnis und bekräftigten bei ihrem letzten Treffen im Februar, die Beziehungen beider Länder zu vertiefen. Das ambitionierte Ziel: Den bilateralen Handel bis 2030 auf rund 500 Mrd. US-Dollar mehr als zu verdoppeln. Wir erwarten daher, dass sich beiden Seiten bemühen, eine Lösung im Zollstreit zu finden.

Beide Nationen befinden sich bereits in Gesprächen über ein bilaterales Freihandelsabkommen und die erste Phase soll schon im Herbst abgeschlossen sein. Indien erwägt seinerseits aktiv den Abbau tarifärer sowie nichttarifärer Handelshemmnisse und hat bekräftigt, künftig mehr Rohöl und Flüssiggas aus den USA einzuführen.

Darüber hinaus hat die indische Regierung angekündigt, ihre Exportmärkte weiter zu diversifizieren und vor allem den regionalen Handel zu stärken, um die Abhängigkeit von den USA zu verringern und die wirtschaftliche Widerstandsfähigkeit zu festigen. Weitere Freihandelsabkommen könnten diese Entwicklung unterstützen. So wurden Anfang Mai die fast dreijährigen Verhandlungen mit dem Vereinigten Königreich abgeschlossen. Einmal ratifiziert, wird das neue Abkommen die Zölle auf die indischen Exporte dorthin fast komplett beseitigen.

Gleichzeitig könnte die US-Zollpolitik sogar zu positiven Effekten für die indische Wirtschaft führen.

Die in der ursprünglichen Liste genannten Zollsätze für andere asiatische Länder liegen teilweise deutlich über dem indischen Satz, darunter Vietnam, Bangladesch, Kambodscha oder eben China. In bestimmten Exportsektoren wie Textilien, Schuhen oder Elektronik kann es daher zu Handelsverlagerungen kommen, wenn US-Unternehmen diese Produkte künftig zu geringeren Zollsätzen aus Indien importieren. Gelingt es den indischen Produzenten, diesen neuen Wettbewerbsvorteil mit Hilfe einer klugen Produktions- und Handelspolitik zu nutzen, kann das Land von einer Exportumlenkung profitieren und sich Marktanteile sichern.

Zur Unterstützung des Wirtschaftswachstums hat die indische Zentralbank in diesem Jahr die Zinswende eingeleitet. Zum ersten Mal seit fünf Jahren senkte die RBI im Februar den Leitzins um 25 Basispunkte auf 6,25 %, im April folgte ein weiterer Schritt auf nun 6 %.

Auch wenn die von den USA verhängten Zölle zeitweilig ausgesetzt wurden und die Chancen für ein Handelsabkommen gut stehen, sind die Risiken für das indische Wachstum angesichts der unsicheren Zollpolitik zuletzt etwas gestiegen.

Daher gehen wir davon aus, dass die RBI ihre geldpolitische Lockerung im weiteren Verlauf des Jahres fortsetzen wird.

Den Spielraum hierzu hat sie dank des günstigen Inflationsumfelds: Die Verbraucherpreise sind zuletzt weniger stark gestiegen als erwartet, was vor allem auf rückläufige Lebensmittel- und Rohstoffpreise zurückzuführen ist. Im April lag die Gesamtinflation bei 3,2 % – der niedrigste Wert seit fast sechs Jahren. Die Nahrungsmittelpreise waren zuletzt nur um 1,8 % gestiegen. Hier kann die RBI also flexibel auf mögliche Wachstumsrisiken reagieren.

Für kurzzeitige Verunsicherung sorgten zuletzt die Spannungen zwischen Indien und seinem nördlichen Nachbarn Pakistan. Immer wieder kommt es wegen der umstrittenen Kaschmir-Region, die zwischen beiden Ländern liegt, zu Unruhen, denn beide Staaten beanspruchen das im Himalaya liegende Gebiet für sich. Der seit dem Ende der britischen Kolonialherrschaft vor fast 80 Jahren schwelende Konflikt erfuhr Mitte April eine erneute Eskalation, als bei einem mutmaßlich terroristischen Angriff in einer Urlaubsregion im indischen Teil Kaschmirs 26 Menschen ums Leben kamen. Die Regierung in Neu-Delhi machte Pakistan für die Unterstützung der Angreifer verantwortlich.

Nach Luftangriffen auf beiden Seiten wurde am 10. Mai eine Waffenruhe unter US-Vermittlung vereinbart, die bisher zu halten scheint.

Während die jüngste Eskalation kritisch zu werten ist und es auch in den kommenden Jahren immer wieder zu Ausschreitungen kommen dürfte, sollten sich keine spürbaren Auswirkungen auf das Wirtschaftswachstum ergeben.

Ein ausgeprägter militärischer Konflikt liegt außerhalb unserer Basiserwartungen.

Disclaimer & Risikohinweis

Themen im Artikel

Infos über Helaba Landesbank Hessen-Thüringen

Helaba Landesbank Hessen-Thüringen News

Mit vielen seiner Zölle ist Präsident Trump über die Ermächtigung durch den eigentlich zuständigen Kongress hinausgeschossen. Es wird nun schwieriger für ihn, aber wirklichen Einhalt kann seiner Handelspolitik nur die Legislative bieten, nicht die Gerichte. Am Freitag hat der US Supreme Court (SCOTUS) mit einer 6:3 Mehrheit einen großen Teil der 2025 von Präsident Trump…

Auseinandersetzungen am Persischen Golf haben potenziell Einfluss auf Länder, die zusammen mehr als 25% der globalen Ölförderung bestreiten und rund 50% der weltweiten Ölreserven besitzen: Iran, Irak, Kuwait, Saudi-Arabien, die Vereinigten Arabischen Emirate, Katar, Bahrain und Oman. Jenseits aller geopolitischen Implikationen, die ein solches Vorgehen haben könnte, ist der Fokus vor allem auf die Energieversorgung…

Es war erneut eine vergleichsweise wilde Woche an den Finanzmärkten, deren Achterbahnfahrt sich in der Schlussbilanz jedoch nicht widerspiegelt. Dabei dürften sich sowohl Aktien als auch Renten mit einem Plus aus der abgelaufenen Handelswoche verabschieden, während der US-Dollar zur Schwäche neigt. Auch Gold gewinnt. Für die Anleger war alles dabei: Technologie-Kaufrausch und -Ausverkauf, KI-Sorgen und die Unsicherheit…

Der Start ins neue Jahr verlief für Gold ebenso spektakulär, wie das vergangene endete. 2025 geht als ein Rekordjahr in die Geschichte des Edelmetalls ein, sowohl in nominaler als auch in realer Rechnung. Wer zu Jahresbeginn 2.600 US-Dollar in eine Feinunze investierte, erzielte Ende 2025 mit gut 4.300 US-Dollar je Feinunze einen Gewinn von über…

Weitere Trading News

DAX Morgenanalyse: Allianz setzt Rekord – Telekom mit Kursverlust

Der Xetra-DAX schloss am Donnerstag, den 26. Februar 2026 mit einem Kursgewinn von 0,45 Prozent und 25.289,02 Punkten. Das Handelsvolumen via Xetra betrug rund 4,23...

Aktie im Fokus: ASML – Analysten von Bernstein Research prognostizieren über 30% Kurspotenzial

Die im EuroStoxx50 eingebundene Aktie des Konzerns ASML notierte am 28. Januar 2026 auf einem hier für die Analyse relevanten Rekordhoch von 1. 326,20 Euro....

Starke Zahlen, schwache Reaktionen – Marktanalyse zu Nvidia, Salesforce, WTI und USDCAD

Die aktuelle Berichtssaison liefert einmal mehr ein bemerkenswertes Bild: Fundamentaldaten überzeugen, doch die Marktreaktionen fallen teilweise ernüchternd aus. Neben den Quartalszahlen Nvidia und Salesforce stehen...

Onlinebroker flatexDEGIRO setzt Wachstumskurs fort – Prognose für das Geschäftsjahr 2025 leicht übertroffen

flatexDEGIRO setzt profitablen Wachstumskurs fort und übertrifft Prognose für das Geschäftsjahr 2025 leicht Der Umsatz stieg im Vergleich zum Vorjahr um 17% auf 560 Mio....

Teilzeit planen: So organisieren Sie Einkommen, Rente und Vorsorge

Mehr Zeit für die Kinder oder auch für die Pflege Angehöriger: Es gibt viele Gründe, beruflich für eine gewisse Zeit runterzuschalten. In Deutschland lag die...

Smartbroker bleibt im Geschäftsjahr 2025 innerhalb der mehrfach angehobenen Prognose – Wegfall von PFOF ohne wesentliche Auswirkungen

Die Gesellschaft erzielte im Geschäftsjahr 2025 einen Umsatz von 69 Mio. Euro und lag damit innerhalb der kommunizierten Guidance von 65 Mio. bis 70 Mio....

Gold: DBS-Experten prognostizieren starke Kurssteigerungen bis auf 8.060 US-Dollar pro Unze

Die institutionelle Nachfrage nach Gold und vor allem die Nachfrage nach Gold von Seiten der Zentralbanken trieb Gold im Jahr 2025 maßgeblich an. Die geopolitische...

Consorsbank Aktion: 3,4% Tagesgeld-Zinsen für Neukunden

Anleger, die noch kein Tagesgeldkonto bei der Consorsbank eröffnet haben, können sich bis auf weiteres 3,4% p.a. Tagesgeld-Zinsen für Anlagebeträge bis 1 Mio. Euro sichern....

Aktie im Fokus: Commerzbank – auch nach langem Aufwärtstrend weiterhin mit Kurspotenzial

Die Aktie der Commerzbank (WKN: CBK100) hatte im Rahmen des ultralangfristigen Abwärtstrends im März 2020 ein Allzeittief bei 2,80 EUR markiert. Darüber gelang ihr die...

DAX Morgenanalyse: E.ON glänzt – Kursrekord seit 2012 trotz Umsatzrückgang

Der Xetra-DAX ging am Mittwoch, den 25. Februar 2026 mit einem Kursgewinn von 0,76 Prozent und 25.175,94 Punkten aus dem Handel. Das Handelsvolumen via Xetra...

DAX tritt weiter auf der Stelle – Nvidia hält die KI-Fantasie am Leben

Die gute Stimmung nach den Quartalszahlen von Nvidia und Salesforce schwappt von der Wall Street über Asien auch nach Europa über. Der Leuchtturm im KI-Sektor,...

Drei Viertel empfinden Altersvorsorge als kompliziert – Geringverdiener besonders betroffen

Rund drei Viertel der Menschen in Deutschland empfinden das Thema Altersvorsorge als kompliziert. Besonders Haushalte mit geringem Einkommen kämpfen mit dem Gefühl, den Überblick zu...

Aktie im Fokus: Wolters Kluwer – Analysten erwarten über 100% Kurspotenzial

Die Aktie des EuroStoxx50-Konzerns Wolters Kluwer notierte am 15. Januar 2026 auf einem hier für die Analyse relevanten Zwischenhoch von 115,055 Euro. Seitdem korrigierte das...

DAX von Vorfreude in New York angesteckt – Nvidia-Zahlen mischen die Karten neu

Der fast schon wieder euphorischen Vorfreude auf die Nvidia-Zahlen an der Wall Street konnte sich auch der DAX am Nachmittag nicht entziehen und ließ die...

Aktie im Fokus: DHL Group – Analysten sehen 34% Kurspotenzial

Die im DAX eingebundene Aktie des Konzerns DHL Group notierte am 06. März 2025 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von...

Aktie im Fokus: Symrise – zeigt seit Dezember mittelfristigen Aufwärtstrend

Die Aktie von Symrise (WKN: SYM999) weist einen intakten langfristigen Abwärtstrend auf. Zuletzt verzeichnete sie im vergangenen Dezember ein 7-Jahres-Tief bei 64,70 EUR und startete...

Aktie im Fokus: Siemens – Analysten erwarten über 35% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Siemens notierte am 06. März 2025 via Xetra auf einem Hoch von 244,85 Euro. Seitdem korrigierte die Aktie...

DAX vor möglicher Trendwende trotz Volatilität – Nvidia heute nachbörslich mit Zahlen

DAX tritt auf der Stelle: Chart-Signal deutet auf bullisches Reversal hin Ganz so lupenrein hat der DAX am gestrigen Dienstag das gewohnte Muster des „Auf...

Silber: neue Rekorde bei Gold treiben Silber Richtung Rekordhoch

Gewinnmitnahmen bei Gold am Dienstag lasteten auch auf dem kleineren Bruder namens Silber. Unterdessen wäre noch auf eine Story vom Wochenbeginn hinzuweisen, die auch noch...

DAX über 25 000 Punkten erwartet – Nvidia-Zahlen am Abend

Die Handelsvorgaben aus Asien sind gut, dort sorgte das Thema Künstliche Intelligenz bei den Technologietiteln zur Abwechslung mal wieder für Kursgewinne. Insbesondere Halbleiterwerte waren gefragt...