Investmentampeln – Monatliche Marktanalyse und Positionierung

DWS Investments: Die DWS-Investment-Ampeln dienen dazu, unsere Leser monatlich über die Marktgeschehnisse der jüngsten Vergangenheit, unsere Prognosen zu politischen und wirtschaftlichen Entwicklungen der nahen Zukunft, sowie über die Implikationen für die Kapitalmärkte und unsere Anlagepräferenzen zu informieren.

Darüber hinaus berichten wir vier Mal im Jahr, so auch dieses Mal, über die Ergebnisse unserer vierteljährlichen Strategiesitzung, in der unsere 12-Monatsaussicht festgelegt wird.

Beides fällt diesmal deutlich schwerer als sonst. Zwar ist die Zukunft natürlich immer ungewiss. Eine anstehende Zentralbanksitzung, politische Wahlen oder militärische Entscheidungen können weitreichende Auswirkungen auf die Kapitalmärkte haben. Doch hat man hier deutlich mehr Erfahrungswerte, ein besseres Gefühl für die Eintrittswahrscheinlichkeiten und die Folgen der einzelnen Szenarien, als dies nun mit dem neuen Coronavirus (COVID-19) der Fall ist.

Wie sehr auch höchste Stellen das Virus falsch ein- und damit in aller Regel unterschätzt haben, zeigt der Fall Amerika. Hier traf das Virus auf eine relativ dürftig vorbereitete Infrastruktur, nicht zuletzt, da selbst das Weiße Haus die Gefahr bis zum Ende noch runtergespielt hat. Neben einem spürbaren Wirtschaftsabschwung und einer Börsenbaisse, könnte ein Virus, das die Unzulänglichkeiten des US-Gesundheitssystems für die geringer Verdienenden offenbart, noch zu einem der größeren Hindernisse für Trumps Wiederwahl werden.

Das Bekanntwerden der sprunghaften Ausbreitung des Virus außerhalb Chinas in der letzten Februarwoche stellte unser Kernszenario zunehmend in Frage.

Verläuft das Ansteckungsmuster in China nach unseren Annahmen, ist nun mit einer ähnlichen Entwicklung wie in China auch in anderen Ländern zu rechnen.

Die Ungewissheit, auch unter Epidemie-Experten, bleibt hoch, im positiven, wie im negativen Sinne.

Neben der Anzahl an Ländern, in denen das Virus bereits dreistellige Infektionszahlen erreicht hat (Stand 4. März: 12) und der hohen Infektionszahl in dem für den Welthandel wichtigen Südkorea (fast 6.000) oder in dem stark industrialisierten Norden Italiens (2.600 Fälle), macht vor allem die Verbreitung des Virus in Ländern mit einer unzureichenden medizinischen Infrastruktur Sorgen. Hier könnte sich das Virus länger halten und in der Folge gefährliche Mutationen durchlaufen.

Doch so unwahrscheinlich es ist, dass wir selbst in kurzer Zeit zu Virusexperten mutiert sind, so sicher ist es aber, dass wir uns der Unsicherheit und den entsprechenden Marktbewegungen stellen müssen, sowohl aus taktischer, wie auch aus strategischer Sicht.

Nachdem sich das Kernszenario, welches unseren am 20. Februar formulierten strategischen Prognosen zugrunde lag, vom Virusverlauf eingeholt wurde, werden wir umgehend einige unserer strategischen Prognosen überarbeiten. Mehr dazu unten.

Ein Grund, warum die Märkte sich vor dem Ausverkauf Ende des Monats so gut halten konnten, war unserer Meinung die bereits zuvor zirkulierende Hoffnung auf monetäre und fiskalische Hilfspakete. Zudem verfestigte sich die Annahme, dass der Weg aus dem Niedrigzinsumfeld ein noch längerer als bisher gedacht werden würde. Dass viele Aktien-, aber auch Unternehmensanleihemärkte noch Mitte Februar auf Rekordhochs notierten, erklärt sicherlich teilweise, warum die Kurse Ende Februar dann so spektakulär stürzten.

Auswirkungen auf Anleihen, Devisen, Rohstoffe und Aktien

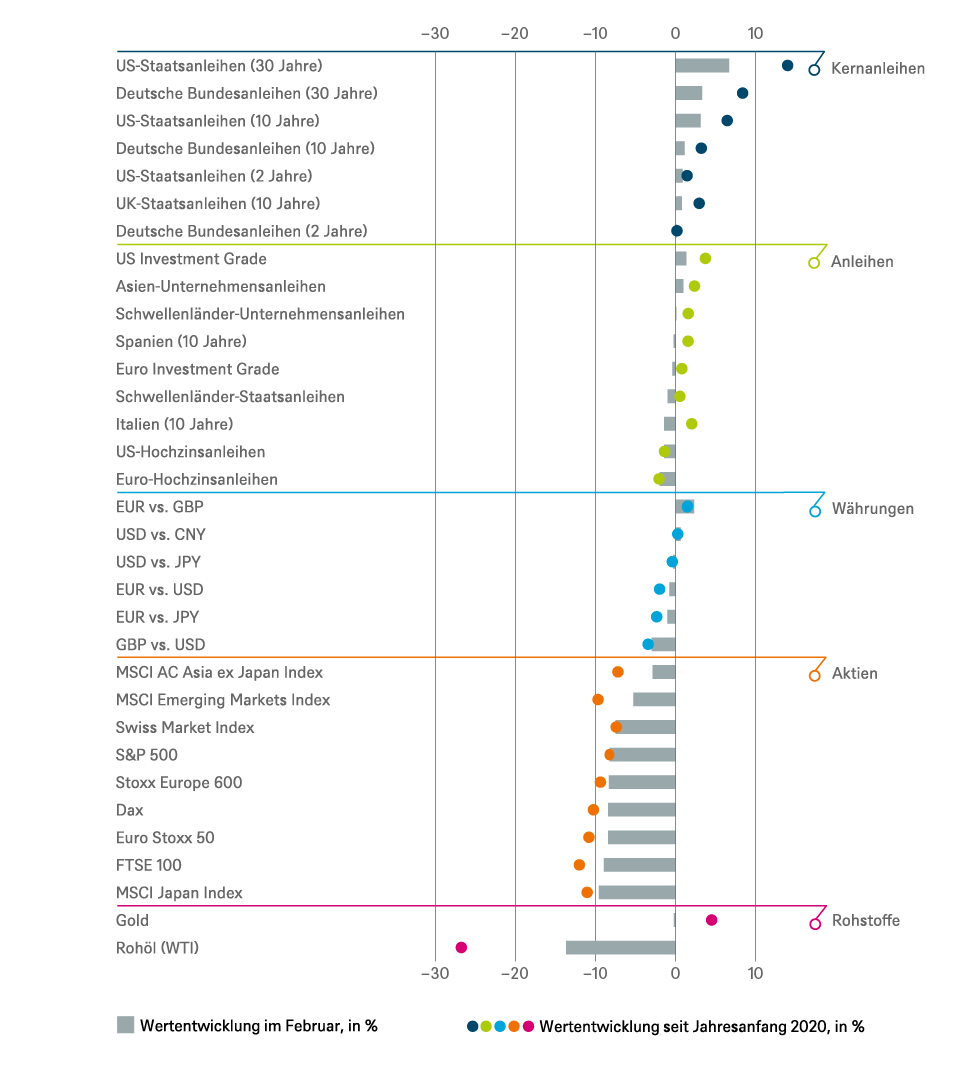

Einige Zahlen zum Marktgeschehen, beginnend bei Anleihen: 10-jährige US-Staatsanleiherenditen notierten Anfang Februar in der Spitze noch bei 1,68 Prozent, rauschten dann bis auf 0,95 Prozent am 4. März herunter, womit sie das bisherige Tief von 1,325 Prozent vom Juni 2016 weit hinter sich ließen. Die 2-jährigen Papiere brauchten nur sieben Handelstage, um von 1,44 Prozent auf rund 0,7 Prozent zu rauschen. In Deutschland wiederum zog es die Zehnjährigen von -0,35 Prozent auf bis zu -0,66 Prozent.

Die Aufschläge der Peripherieländer zogen in diesem Umfeld zwar an, jedoch nicht außergewöhnlich stark. Das mag unter anderem der geringen Liquidität in diesen Märkten geschuldet sein. Diese war auch im Handel mit US- und Euro-Unternehmensanleihen zu beobachten.

Hier weiteten sich die Risikoaufschläge ebenfalls aus.

Im Investmentgrade-Bereich eher weniger, während es bei den Hochzinsanleihen in den USA deutlicher nach oben ging, nah an Werte, die man zuletzt im Herbst 2016 gesehen hatte.

Bei Devisen fiel vor allem die V-Formation beim Euro-Dollar Paar auf. Einem Abrutschen auf 1,08 Dollar je Euro folgte umgehend die Erholung auf über 1,11. Das britische Pfund hingegen verbilligte sich kontinuierlich.

Die Unruhe am Markt wurde zusätzlich durch die stark sinkenden Rohstoffpreise befeuert. Unter anderem sorgte ein Preis von 45 Dollar pro Barrel der Ölsorte West Texas Intermediate (WTI) dafür, dass der Bloomberg Rohstoffindex auf den tiefsten Stand seit 1987 fiel.

Zuletzt zu den Aktienmärkten. Sie vollzogen in der letzten Februarwoche eine der heftigsten Korrekturen ihrer Geschichte. Nie zuvor etwa rauschte der S&P 500 in so kurzer Zeit von seinem Rekordhoch mehr als zehn Prozent in die Tiefe. Überhaupt korrigierten auch andere Indizes selten zuvor in nur sechs Tagen um fast 15 Prozent.

Die Volatilität, gemessen etwa am Vix für den S&P 500, notierte zum Monatswechsel mehrere Tage über 30, in der Spitze gar bei fast 50, was in den vergangenen zehn Jahren in nur einer Handvoll Tagen der Fall war.

Zinssenkung der FED wirft Fragen auf

Die Talfahrt wurde vorerst am letzten Februartag im Laufe des US-Börsenhandels beendet, als US-Federal-Reserve (Fed)-Präsident Powell die Bereitschaft der Zentralbank andeutete, „angemessen“ zu reagieren. Es dauerte nur zwei Handelstage, bis diesen Worten die Tat folgte. Zwei Wochen vor ihrer regulären Sitzung überraschte die Fed mit einer Zinssenkung um direkt 50 Basispunkte.

Damit warf sie in etwa so viele Fragen auf, wie sie beantwortete. Etwa, ob ihr Wissen oder ihre Befürchtungen über denen der Bevölkerung lagen oder ob sie dem Drängen von Trump und den Märkten nachgab. Dieser Schritt wird auch den Druck auf die anderen Zentralbanken erhöhen, zu handeln. Gerade, um beim Wettrennen der Währungsabwertung nicht der Letzte zu sein.

Die US-Aktienmärkte reagierten zunächst mit deutlichen Kursverlusten sehr irritiert auf den plötzlichen Krisenmodus der Fed. Mittelfristig dürfte jedoch zumindest die Stützung von der Rentenseite helfen. Nachdem die inflationsgeschützten Anleihen in den USA, zehnjährige TIPS, seit Ende Januar negativ rentieren, zuletzt bei -0,5 Prozent, könnte das Argument TINA (there is no alternative) weitere Anhänger finden.

Entwicklungen in Politik und Wirtschaft

Der Vollständigkeit halber sei noch erwähnt, was sich im Februar bei Politik und Wirtschaft tat. Fangen wir bei den Wirtschaftsdaten an. Diese zeigten im Februar zwar Schwächen, doch bildeten sie insgesamt noch nicht die Weiterverbreitung des Virus ab, auch nicht bei den Einkaufsmanagerindizes. Diese brachen lediglich in China auf historische Tiefs ein: Werte von 35,7 im Gewerbe und 29,6 bei Dienstleistungen vergleichen sich mit 38,8 und 50,8 in der Finanzkrise.

Dass das erste Quartal, nicht nur in China, sehr schlecht ausfallen wird, steht mittlerweile außer Frage. Jetzt schauen die Märkte auf das zweite Quartal. Im Falle Chinas auf den Anfang, und für Europa und die USA auf das Ende des Quartals.

Von politischer Seite war sicherlich die Wahl des FDP-Politiker Kemmerich in Thüringen mit Hilfe der Stimmen der AfD, die letztlich zum Rücktritt der CDU-Vorsitzenden Annegret Kramp-Karrenbauer geführt hat, das prägendste Ereignis in Deutschland.

Europaweit waren die Verschärfung der Auseinandersetzung zwischen der Türkei und Syrien, sowie die von der Türkei initiierte neue Flüchtlingswelle das große Thema.

In den USA lichtet sich das Feld der demokratischen Präsidentschaftskandidaten. Nach dem „Super Tuesday“ am 3. März sieht alles nach einem Duell zwischen Joe Biden und Bernie Sanders aus. Dass Bidens Kampagne zuletzt wieder an Fahrt gewann, dürfte unserer Meinung nach von den Märkten positiv aufgenommen werden.

Ausblick und Änderungen

Auch wenn wir einige unserer Wachstumsprognosen und strategischen Kursziele in Kürze anpassen werden müssen, bleiben viele unserer Kernszenarien von Mitte Februar bestehen. Insbesondere, dass das anhaltende Niedrigzinsumfeld weiterhin alle Anlageklassen stark prägen wird.

Wir waren bereits von einer weiteren Abschwächung des Weltwirtschaftswachstums ausgegangen, und schlossen wiederum eine Rezession insbesondere in den USA dieses und nächstes Jahr aus. Die Wachstumsabschwächung wird nun stärker ausfallen, doch gehen wir insgesamt weiter davon aus, dass das Virus nur eine temporäre Beeinträchtigung der Märkte darstellt und die Weltwirtschaft insgesamt im zweiten Halbjahr in etwa ihren vorigen Wachstumspfad fortsetzen wird.

Voraussetzung für dieses vorsichtig optimistische Szenario ist jedoch, dass aus der Wachstums- und Gewinndelle keine nachhaltigen Liquiditäts- und Solvenz Probleme heraus erwachsen.

Stratische Anlageklassenempfehlungen

Dem Kernszenario folgend ergaben sich diese strategischen Anlageklassenempfehlungen: Keine Renditeerhöhungen für Staatsanleihen der Industrieländer, weiter Unterstützung für die Segmente Unternehmens- und Schwellenländeranleihen. Keine ausgeprägte Eurostärke, aber auch keine Fortsetzung der Dollar-Stärke.

Für Aktien ergab sich in diesem Umfeld einstelliges Renditepotenzial, weitgehend unabhängig von den Regionen. Einen Favoritenwechsel, also weg von qualitativen Wachstumswerten, können wir uns auf 12-Monatssicht nicht vorstellen.

Anleger bleiben weiter widersprüchlichen Signalen ausgesetzt

Aus taktischer Sicht haben die Marktgeschehnisse der vergangenen Wochen zu einigen Veränderungen geführt. Die Anleger werden vorerst weiter widersprüchlichen Signalen ausgesetzt sein. Einerseits die Aussicht auf weitere staatliche Hilfspakete, andererseits weitere Negativmeldungen vom Virus und den Folgen seiner Ausbreitung.

Für die nachhaltige Erholung der Märkte sind unseres Erachtens Hinweise auf eine Einhegung des Virus wichtiger als fiskalische und monetäre Hilfspakete. Davon unabhängig können wir uns mittlerweile weitere Zinssenkungen der Fed noch im März vorstellen. Bei der Europäischen Zentralbank (EZB) bleiben wir diesbezüglich etwas vorsichtiger und rechnen eher mit einer Ausweitung der Anleihekäufe.

Womit wir auch schon bei Anleihen wären. Nachdem Staatsanleihen in den vergangenen Tagen stark nachgefragt wurden und die Renditen entsprechend fielen, stehen wir nun insbesondere US- und Bundesanleihen neutral gegenüber. Hier erwarten wir auf absehbare Zeit zunächst Seitwärtsbewegungen. Anderswo erwarten wir mehr Bewegung.

Angesichts der Marktschwäche der vergangenen Wochen und unserem weiterhin verhalten optimistischen Ausblick haben wir Anfang März die Gewichtung einiger höherrentierlicher Anleihen hoch genommen. So insbesondere für Euro- Unternehmensanleihen, US-Unternehmensanleihen im Hochzinssegment (wobei die Titelselektion nicht zuletzt aufgrund der Verwerfungen im Energiesektor wichtig ist), Schwellenländerstaatsanleihen sowie italienischen Papieren.

Diese Schritte mögen angesichts der weiter erwarteten volatilen Märkte und der Virus-Unsicherheit recht früh erfolgen. Doch sollte der Markt erst einmal von einer Verbesserung der Epidemie ausgehen, dürften sich die Renditeaufschläge schon wieder eingeengt haben.

Im Aktienbereich haben sich aus taktischer Sicht folgende Veränderungen ergeben: Zunächst rechnen wir nunmehr für den S&P 500 nach der erfolgten Korrektur mit einer volatilen Seitwärtsbewegung in den kommenden Wochen. Eine nachhaltige Ausweitung der Bewertungskennzahlen können wir uns im gegenwärtigen Umfeld nicht vorstellen, gleichzeitig werden die Gewinnprognosen für dieses Jahr noch spürbar nach unten revidiert werden. Statt rund fünf Prozent global rechnen wir nun mit einer Gewinnstagnation.

Aus Sektorsicht haben wir aufgrund der schneller als erwartet veränderten Zinssituation und den eingetrübten Wachstumsaussichten Immobilien von „Negativ“ auf „Neutral“ hochgestuft und Finanzen von „Positiv“ auf „Neutral“. Dafür haben wir wiederum den Gesundheitssektor auf „Positiv“ hochgestuft. Für den Sektor spricht neben der Bewertung auch unsere Einschätzung, dass der Gegenwind seitens der US-Politik erst einmal nachlassen dürfte. Zudem haben wir europäische Nebenwerte hochgestuft. Überdurchschnittliches Gewinnwachstum und Übernahmeaktivitäten sprechen unter anderem für den Sektor.

Inwieweit unsere strategischen Kursziele nach unten angepasst werden müssen, werden wir in Kürze entscheiden. Ausgehend von unserem Kernszenario bleiben wir aber optimistisch gestimmt, auch wenn es in den kommenden Monaten ruppiger als gedacht an den Märkten zugehen dürfte.

Die Multi-Asset-Perspektive

Auch aus der Multi-Asset-Perspektive waren die Stimmungsschwankungen der Märkte – von Euphorie bis Panik innerhalb weniger Tage – recht anspruchsvoll. Die Frage, ob man noch inmitten der Unsicherheit die Marktschwächen ausnutzen oder lieber den weiteren Verlauf des Infektionszyklus abwarten soll, wird erwartungsgemäß von verschiedenen Anlegertypen und -strategien unterschiedlich beantwortet.

Angesichts der bereits erfolgten Marktkorrektur und auch im Hinblick auf das Marktverhalten in China, wo die Bewertungen schon vor dem signifikanten Abflachen der Neuinfektionen wieder angestiegen sind, halten wir das gegenwärtige Chance-Risikoprofil als angemessen, um das Risikogewicht beizubehalten oder mit längerfristigem Anlagehorizont wieder zu erhöhen.

Dafür eignen sich unseres Erachtens insbesondere Aktien der Schwellenländer, insbesondere aus Asien. Hier hat der Infektionszyklus, samt Abflachung, einige Wochen Vorsprung gegenüber dem Westen. Zudem reagieren die Regierungen hier unseres Erachtens noch beherzter auf das Virus. Angesichts der Entwicklungen an den Anleihemärkten hat sich aber auch global die relative Bewertung von Aktien in eine positive Richtung bewegt.

Als Absicherung gegen Marktverwerfungen haben sich insbesondere der japanische Yen und die langlaufenden US-Staatsanleihen wieder empfohlen. Mittlerweile dürfte aber weiteres Preispotenzial, auch angesichts weiterhin eingepreister Zinssenkungen, überschaubar sein.

Rückblick auf wichtige Anlageklassen

Gesamtertrag seit Jahresbeginn und im vergangenen Monat

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Wertentwicklungen; Quellen: Bloomberg Finance L.P., DWS Investment GmbH; Stand: 28.02.2020

Disclaimer & Risikohinweis

DWS ist der Markenname unter dem die DWS Group GmbH & Co. KGaA und ihre Tochtergesellschaften ihre Geschäfte betreiben. Die jeweils verantwortlichen rechtlichen Einheiten, die Kunden Produkte oder Dienstleistungen der DWS anbieten, werden in den entsprechen-den Verträgen, Verkaufsunterlagen oder sonstigen Produktinformationen benannt.

Die in diesem Dokument enthaltenen Angaben stellen keine Anlageberatung dar.

Alle Meinungsäußerungen geben die aktuelle Einschätzung von DWS Investment GmbH wieder, die sich ohne vorherige Ankündigung ändern kann.

Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als nicht zutreffend oder nicht korrekt herausstellen können.

Wertentwicklungen der Vergangenheit, [simuliert oder tatsächlich realisiert], sind kein verlässlicher Indikator für die künftige Wertentwicklung.

Die in diesem Dokument enthaltenen Informationen genügen nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Anlageempfehlungen und Anlagestrategieempfehlungen und unterliegen keinem Verbot des Handels vor der Veröffentlichung solcher Empfehlungen. Die Vervielfältigung, Veröffentlichung sowie die Weitergabe des Inhalts in jedweder Form ist nicht gestattet.

Themen im Artikel

Infos über DWS

Die DWS bietet privaten Anlegern eine große Auswahl an Fonds mit Schwerpunkten in verschiedenen Themen und Ländern. Die Produktpalette der DWS umfasst nicht nur klassische Fonds, sondern auch Themenfonds, Mischfonds, geschlossene Fonds oder Immobilienfonds. Ebenfalls konzentriert sich die DWS ...

DWS Nachrichten

-

Hochzinsanleihen im neuen Zinsregime – Wie sich Risiko, Bewertung und Liquidität im Kreditmarkt verändern

High-Yield-Unternehmensanleihen rücken wieder stärker in den Fokus, vor allem aufgrund ihrer gestiegenen laufenden Erträge. Nach Jahren sehr niedriger Zinsen liegen die Renditen inzwischen wieder bei...

-

Marktausblick 2026: Aktien weiter aussichtsreich, Fragezeichen bei Gewinndynamik

„Die Aussichten für die Aktienmärkte sind unserer Ansicht nach weiter gut“, sagt Chefanlagestratege Vincenzo Vedda. Das liege vor allem an den nach wie vor sehr...

-

Marktausblick 2026: Differenziertes Marktumfeld für Aktien – Zinsanlagen wieder aussichtsreicher

Dass der Optimismus an den Märkten durchaus erschütterbar ist, zeigte sich Ende der ersten Handelswoche im Juni, als die Aktienmärkte und dort insbesondere die Technologiewerte...

-

Preisdruck mit Verzögerung?

„Die Wahrheit ist selten rein und niemals einfach“ – nicht nur in Oscar Wildes „Ernst sein ist alles“. Über Jahre war die Inflation im Euroraum...

-

EZB vor erster Zinserhöhung im Juni – wie schnell geht es weiter?

Nachdem bereits im April zahlreiche EZB-Mitglieder eine Zinserhöhung favorisiert hatten, dürfte die Notenbank am 11. Juni liefern und den Einlagensatz von 2,0 Prozent auf 2,25...

Weitere Trading News

Wochenausblick: Hängepartie zwischen Fed, Berichtssaision und steigendem Öl

Aus Sicht der Charttechnik war es für die großen Aktienindizes keine einfache Woche. Der deutsche Leitindex DAX konnte den gleitenden Durchschnitt der vergangenen 50 Handelstage...

DAX macht etwas Boden gut – SAP widerlegt Skeptiker und springt hoch

Der Deutsche Aktienindex konnte sich im heutigen Handelsverlauf wieder in Richtung der 25 000er-Marke aufmachen, aber richtige Kauflaune hat sich bei den Investoren nicht eingestellt....

Kraken Institutional: Trading, Verwahrung und OTC für Unternehmen aus einer Hand

Mit Kraken Institutional bietet Kraken professionelle Lösungen für Unternehmen und institutionelle Anleger. Über eine zentrale Plattform erhalten Nutzer Zugang zu Trading, Verwahrung und Finanzierung digitaler...

Aktie im Fokus: Philip Morris auf Rekordjagd – nach Zahlen weiter nordwärts!

Die Aktie von Philip Morris International (WKN: A0NDBJ) bewegt sich auf allen relevanten Zeitebenen in einem intakten Aufwärtstrend. Nach mehreren Monaten der Seitwärtskorrektur unterhalb des...

Aktien im Fokus: Alphabet (Google) & Tesla mit Quartalszahlen – das sollten Anleger jetzt wissen!

Alphabet und Tesla werden nach ihren Quartalszahlen ähnlich abverkauft, doch die Marktmechanik dahinter ist grundverschieden. Alphabet korrigiert nach starkem Wachstum und einem massiven Kursanstieg in...

DAX stabilisiert sich – SAP überrascht positiv, Autobauer enttäuschen

Die Angst vor steigenden Zinsen ist zurück an der Börse, weil die Rohölpreise weiter steigen und die Europäische Zentralbank darauf hinweist, dass sie mit weiteren...

Schwache Tech Werte, EZB und Eskalationsangst ziehen DAX nach unten

So schnell hat sich der Fokus auf die Unternehmensdynami hin zu Geo- und Geldpolitik geändert. Hat der Leitindex am Mittwoch noch die Umkehr der Tech-Werte...

DAX fällt 1,56 Prozent – Tesla stürzt nach schwachen Gewinnen ab

Im Fokus befand sich unter anderem die Aktie von „Deutsche Börse Group“ – der Konzern präsentierte die Quartalszahlen QII/2026, sowie parallel dazu die Halbjahreszahlen HI/2026....

Wann nutze ich welchen Ordertyp? Acht Situationen aus dem Anlegeralltag

Market-, Limit- oder Stop-Order – welcher Ordertyp passt zu welcher Situation? Wer Wertpapiere handelt, steht häufig vor genau dieser Frage. Was die einzelnen Ordertypen technisch...

DAX rutscht ab – STMicro reißt Tech-Sektor nach unten

Die Europäische Zentralbank hat die Leitzinsen wie erwartet in der Eurozone unverändert gelassen, was der DAX deshalb auch nur schulterzuckend zur Kenntnis genommen hat. Dagegen...

Airbus zündet Kursfeuerwerk: DAX trotzt dem Ölpreis-Schock mit neuer Stärke!

Der Aufwärtstrend setzt sich fort: Was am Dienstag fulminant begann, fand am Mittwoch eine etwas ruhigere, aber nicht minder kraftvolle Fortsetzung. Der absolute Kurstreiber des...

Gold: Iran-Konflikte und Inflationssorgen treiben Goldpreis über 4.100 US-Dollar

Die Angriffe auf den Iran nahmen in den letzten Tagen sukzessive zu. Parallel dazu treibt es die Energiepreise, allen voran die Preise für Rohöl (zeitweise...

Aktie im Fokus: BASF mit 6% Reaktion – was Volumenzonen über das nächste Setup verraten

Volumenzonen großer Händlergruppen zeigen, wo bereits Aktivität stattgefunden hat – und wo dadurch erneut Reaktionen entstehen können. BASF als Gradmesser für Deutschlands Industrieproblem Nach der...

DAX mit Kursgewinn – Airbus und Gea Group führen Aufwärtstrend an

Die im DAX40 inkludierten Aktien von Airbus und Gea Group konnten am Mittwoch stärker zulegen – beide Wertpapiere profitierten von zahlreichen positiven Analysteneinstufungen. Die Aktie...

DAX tritt weiter auf der Stelle – Anleger verkaufen gute und schlechte Nachrichten

Die Google-Mutter Alphabet konnte mit ihren Quartalszahlen zwar die Erwartungen übertreffen, dennoch geriet die Aktie nachbörslich unter Druck. Wie schon vor der Berichtssaison zu befürchten...

EUR/USD – Inflationsdruck treibt Rohöl und Gas nach oben

Der Inflationsdruck innerhalb der Eurozone lässt nicht nach – im Gegenteil. Die Preise für der wichtigsten Energieträger Rohöl und Erdgas stiegen aufgrund der neuen Angriffswellen...

flatexDEGIRO SE: Konzernergebnis im zweiten Quartal deutlich über den Markterwartungen, KonzernergebnisPrognose angehoben

Auf Basis vorläufiger und ungeprüfter Zahlen, liegt das Konzernergebnis der flatexDEGIRO SE im zweitem Quartal 2026 mit 61,3 Millionen Euro um 55,1 Prozent über dem...

Aktie im Fokus: SUSS MicroTec zeigt einen starken Bounce an der 100-Tage-Linie!

Die Aktie von SUSS MicroTec (WKN: A1K023) hatte im September 2025 ein 2-Jahres-Tief bei 24,00 EUR verzeichnet und etablierte anschließend einen weiterhin intakten Aufwärtstrend. Bis...

Gold: Zentralbanken treiben Diversifikation voran – Kursziel bis 5.500 USD in 12 Monaten

Nach wie vor bleibt Gold übergeordnet ein Eckpfeiler der Reserve der Zentralbanken, dürfte sogar auf absehbare Zeit von diesen Institutionen akkumuliert werden. Die Diversifikation weg...

Befreiungsschlag im DAX: ZEW-Explosion katapultiert Leitindex zurück über 25.000 Punkte!

Großes Aufatmen auf dem Parkett! Nach einer zermürbenden Durststrecke meldeten sich die Bullen am Dienstag mit Nachdruck zurück. Wie am Schnürchen gezogen kletterte der deutsche...