Kapitalanlage: Die Jagd nach den spannendsten Sektoren – auch Tech-Aktien sind kein Garant für den Anlageerfolg!

Wir werden ja nicht müde, unsere Kundinnen und Kunden davor zu warnen, bei der Wahl ihrer Anlagen auf kurz- und mittelfristige Prognosen zu vertrauen. In der Regel belegen wir das mit dem Verweis auf Ergebnisse der Finanzmarktforschung, die zeigen, wie trügerisch es ist, auf ausgewählte Einzeltitel und Regionen oder gar auf bestimmte Ein- und Ausstiegszeitpunkte zu setzen.

Die wissenschaftlichen Belege, dass dies alles letztlich nichts nützt, sondern nur die Risiken erhöht, sind erdrückend.

Gewissermaßen im Windschatten dieser Erkenntnisse hält sich aber hartnäckig die Vorstellung, dass es vielleicht bei Sektoren und Branchen anders sein könnte: Hier gibt es unermüdlich den Versuch, durch Auswahl bestimmter Wirtschaftsbereiche eine besonders gute Wertentwicklung zu erzielen.

Bestes Beispiel der jüngeren Vergangenheit ist der Fokus auf Technologieaktien, die nicht zuletzt auch aufgrund ihrer starken Performance ein hohes Anlegerinteresse auf sich ziehen, was entsprechend hohe Depotgewichtungen zur Folge hat.

Das Wichtigste in Kürze

- Aus den unterschiedlichsten Gründen neigen Anlegerinnen und Anleger immer wieder dazu, bestimmte Aktiensektoren bzw. -branchen in ihrem Depot deutlich stärker zu gewichten und dabei andere womöglich komplett zu vernachlässigen.

- Eine genauere Analyse der Aktienmarkthistorie entzaubert aber auch diese Variante des sogenannten aktiven Anlagemanagements.

- Nicht nur, dass die damit einhergehenden gefährlichen Unwuchten im Depot letztlich nichts nützen, sie erhöhen darüber hinaus das Risiko übermäßiger Kursverluste.

Ein Klassiker bei der aktiven, prognosegetriebenen Gewichtung von Sektoren basiert weniger auf aktuellen Storys, sondern auf Themen, die gewissermaßen ein Dauerbrenner sind. Ein Beispiel hierfür ist die These, dass Lebensmittelaktien grundsätzlich begünstigt sind, frei nach dem Motto „Gegessen und getrunken wird immer“.

Ähnlich gelagert ist der Evergreen, dass Pharmawerte bzw. Aktien aus dem Gesundheitssektor aufgrund der demographischen Entwicklung eine Art eingebauten Vorteil besitzen.

Eine subtilere Variante solchen Branchenmanagements setzt nicht so sehr auf Ad-hoc-Einschätzungen oder auf „Branchen, die immer gehen“, sondern auf eine systematische Sektor-Rotation.

Die Idee hierbei ist, dass es immer bestimmte Sektoren geben wird, die besser als andere laufen werden (was stimmt!), und dass es dabei eine gewisse Logik in der Abfolge gibt, die man erkennen und zu seinen Gunsten ausnützen kann (was nicht stimmt).

Wir versichern Ihnen, sehr geehrte Leserin, sehr geehrter Leser: Welche Sektoren in Zukunft die Nase vorn haben werden, ist schlicht unkalkulierbar. Mit bewussten Übergewichtungen einzelner, vermeintlich aussichtsreicher Sektoren – aus welchen Gründen auch immer – kauft man sich letztlich nur übermäßige Risiken ein, aber eben kein entsprechendes Mehr an Wertentwicklung – übrigens nicht einmal mit einer erhöhten Wahrscheinlichkeit, von Gewissheit ganz zu schweigen.

Wie schon erwähnt, ist die wissenschaftliche Forschung, die das belegt, erdrückend. Sie kann und soll an dieser Stelle auch nicht präsentiert werden. Stattdessen möchten wir den Sachverhalt mit Hilfe einiger Grafiken illustrieren und plausibilisieren. Bereits ein einfacher Blick auf die historischen Wertentwicklungen der diversen Aktiensektoren verdeutlicht, dass es keine klaren, verwertbaren Muster gibt.

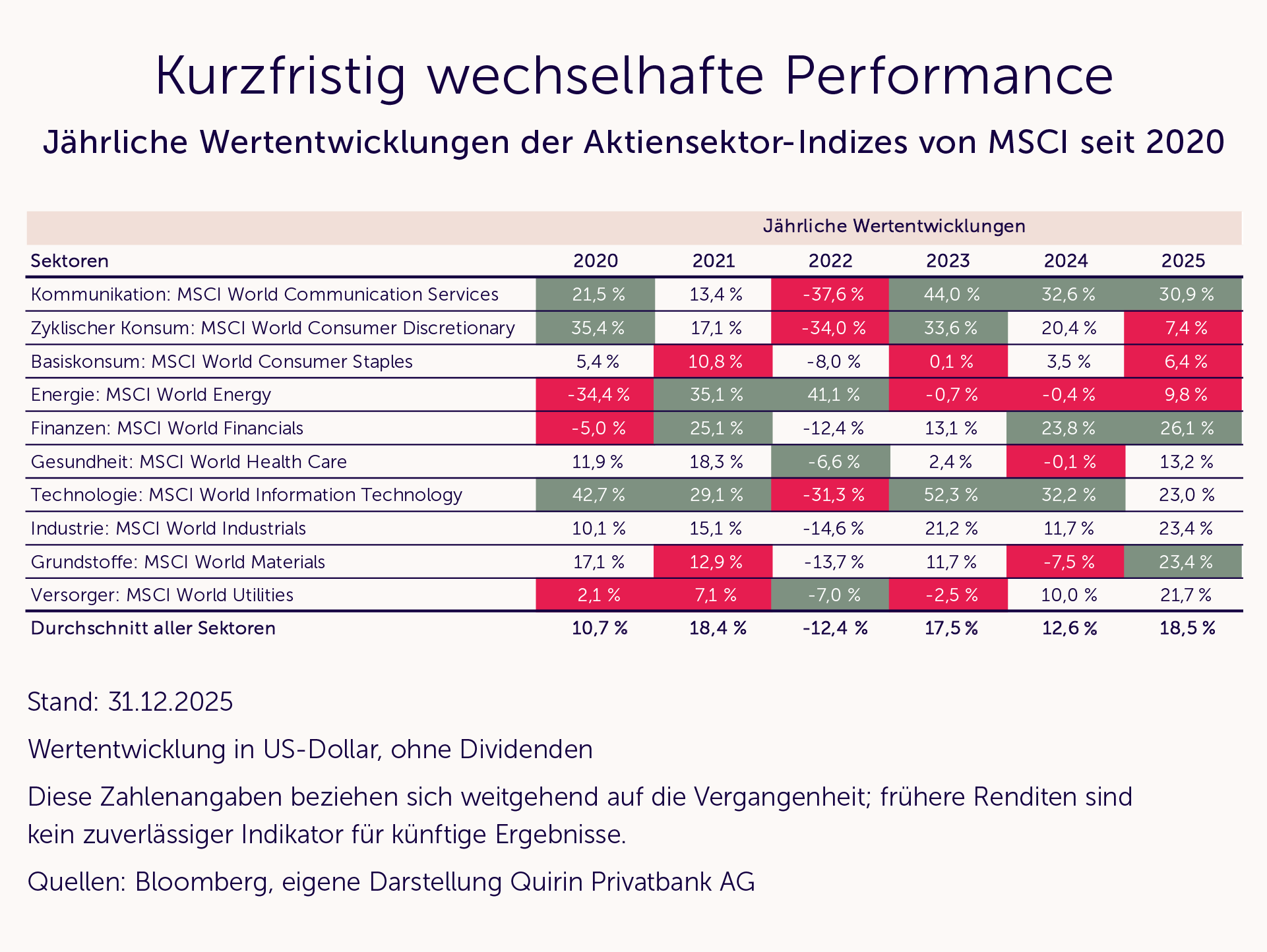

Schauen wir zunächst auf die Sektoren-Entwicklung in den letzten einzelnen Börsenjahren. Grünlich eingefärbt sind die drei Top-Performer im jeweiligen Jahr, rötlich gekennzeichnet die drei schwächsten Sektoren.

Insgesamt zeigt sich ein eher diffuses Bild, bei dem Top-Sektoren auch immer wieder zu Flops mutierten und umgekehrt, was eine einigermaßen zuverlässige Kalkulierbarkeit letztlich unmöglich macht.

Auch vermeintliche Dauerstorys, wie die Attraktivität von Unternehmen, die Produkte des täglichen Bedarfs anbieten (Basiskonsum), oder von Aktien aus dem Gesundheitssektor, spiegeln sich in den Zahlen nicht wider.

Durchaus erstaunlich ist, dass der von vielen Anlegerinnen und Anlegern als eher angestaubt wahrgenommene Finanzsektor immerhin in drei der letzten sechs Jahren zu den Gewinnern zählte.

Dass Technologieaktien und artverwandte Aktien aus dem Kommunikationssektor in den letzten Jahren oft die Nase vorn hatten, sollte nicht überraschen.

Genau diese Outperformance ist letztlich ja einer der wesentlichen Faktoren für die anhaltende Beliebtheit dieser Sektoren.

Die herben Rückschläge im Jahr 2022 werden dabei gern ausgeblendet.

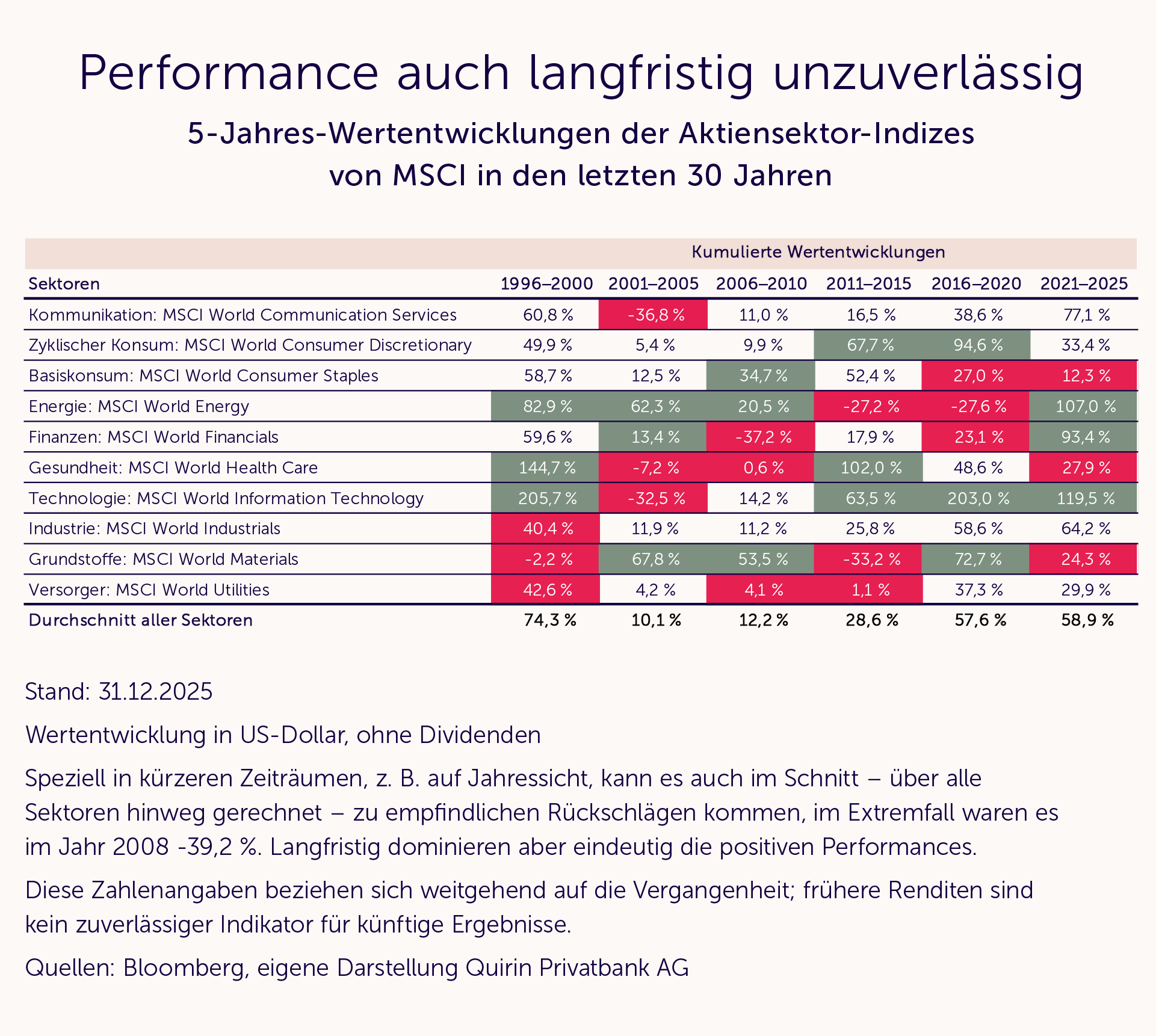

Wer sich nun ein insgesamt weniger wechselhaftes Bild von einer längerfristigen Betrachtung erhofft, wird enttäuscht. Die nachfolgende Grafik dokumentiert die Wertentwicklungen in den sechs Fünf-Jahres-Blöcken seit 1996.

Die Sektoren Basiskonsum und Gesundheit können ihren Nimbus auch in der Langfristbetrachtung nicht bestätigen und der Kommunikationssektor verliert deutlich an Glanz.

Recht robust wirkt auf den ersten Blick der zyklische Konsumsektor, der trendige Aktien, wie Amazon und Tesla, enthält.

Er weist allerdings in vier von sechs Zeiträumen eine unterdurchschnittliche Performance auf.

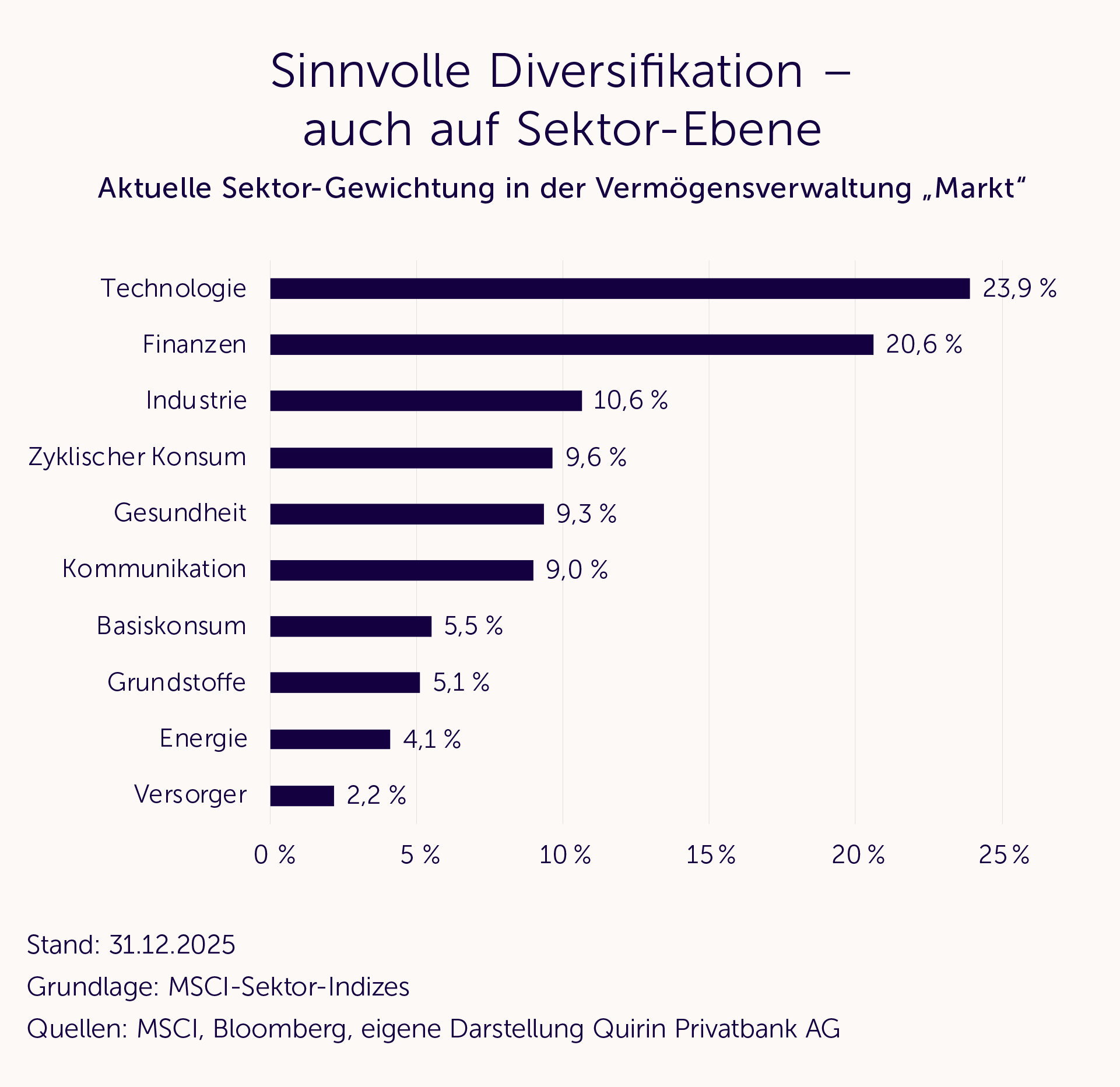

Vermeiden lässt sich so etwas am besten mit einer breiten Streuung, die letztlich keinen der Sektoren vernachlässigt. Dieses Credo ist und bleibt die sinnvollste Strategie. Orientieren sollte man sich dabei – genauso wie auf Länderebene – an der realen Verteilung des global investierten Kapitals, sprich an der sogenannten Marktkapitalisierung. Denn auch hier gilt: Die kollektive Intelligenz des Gesamtmarktes („Schwarmintelligenz“) ist nicht zu schlagen.

Die folgende Grafik zeigt die aktuelle Sektor-Aufteilung im Aktienanteil unserer Vermögensverwaltung „Markt“.

Fazit

- Beeindruckende Wertentwicklungen und spannende Storys in den Medien und in der Bankberatung verführen immer wieder zu übermäßig hohen Gewichtungen einzelner Branchen.

- Das nicht unerhebliche Risikopotenzial wird dabei oft übersehen.

- Historische Performancedaten verdeutlichen, dass es keinerlei Systematik in den künftigen Entwicklungen einzelner Wirtschaftssektoren gibt. Auch hinsichtlich der unterschiedlichen Sektoren ist eine breite Diversifikation anhand der Marktkapitalisierung unter Rendite-Risiko-Aspekten die beste Strategie.

Disclaimer & Risikohinweis

Themen im Artikel

Infos über Quirin Privatbank

Die Quirin Privatbank AG wurde 2006 als erste Honorarberaterbank in Deutschland gegründet – mit der Mission, die Menschen in Deutschland zu besseren Anlegern zu machen. Die Bank ist Spezialist für professionelle, individuelle Vermögensverwaltung und einen langfristigen Vermögensaufbau.

...

Quirin Privatbank News

Die weltweiten Finanzmärkte sind seit dem letzten Wochenende mit einem neuen Krieg im Nahen Osten konfrontiert. Nach den Militärschlägen der USA und Israels gegen den Iran gab es wechselseitige Attacken und mittlerweile ist auch eine Reihe anderer Nahost-Staaten (plus Zypern und die Türkei) vom Iran bzw. von der libanesischen Hisbollah angegriffen worden. Das Wichtigste…

Ich bin viel und gerne auf unseren bundesweiten Kundenveranstaltungen unterwegs. Ich liebe die persönlichen Begegnungen und die Gespräche, die ich dort führen darf. In letzter Zeit werde ich immer mal wieder gefragt, warum einige Kunden in ihren Depots kaum etwas von der Zinswende spüren, die vor fast vier Jahren begonnen hat, frei nach dem Motto:…

Der MSCI Emerging Markets Index, der die Börsen der wichtigsten Schwellenländer abbildet, hat nach einer fast zwanzigjährigen volatilen Seitwärtsbewegung kürzlich ein neues Allzeithoch erreicht. Emerging-Markets-Aktien waren aufgrund ihrer jahrelangen enttäuschenden Performance vom Radar vieler Investorinnen und Investoren verschwunden. Das ändert sich gerade, denn es gibt gute Gründe, dass sich die zuletzt positive Entwicklung der Schwellenländerbörsen…

Endlich – endlich ist es so weit. Die Bundesregierung scheint tatsächlich umzusetzen, was seit so vielen Jahren überfällig und in vielen anderen europäischen Ländern längst realisiert ist: eine staatlich geförderte Altersvorsorge, die endlich auch auf Aktienanlagen setzt statt wie bisher auf überteuerte Versicherungsprodukte mit hohen Kosten und verschwindend geringen Vermögenszuwächsen. Das Wichtigste in Kürze:…

Weitere Trading News

US-Handelspolitik 2026: Auswirkungen der Zölle auf Wirtschaft und Inflation

Mit der Entscheidung des Obersten Gerichtshofes (SCOTUS) der USA am 20. Februar zu Präsident Trumps Zöllen von 2025 ist das Thema „US-Handelspolitik“ wieder in den...

Aktie im Fokus: Freenet – Analysten der UBS erwarten über 20% Kurspotenzial

Die im MDAX enthaltene Aktie des Konzerns freenet notierte am 18. Februar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 33,92...

DAX fängt sich wieder – Die Hoffnung stirbt zuletzt

Der DAX bewies heute Steherqualitäten und kämpfte sich bis kurz vor Handelsschluss sogar wieder zurück über die Marke von 23 400 Punkten. Nach einem ereignisreichen...

Aktie im Fokus: MTU Aero Engines – Analysten sehen über 30% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns MTU Aero Engines notierte am 07. April 2025 via Xetra auf einem Zwischentief von 249,60 Euro. Seitdem konnte...

Druck an den Märkten: DAX bricht wichtige Marke – Ölpreis und schwacher Euro verschärfen die Lage

Die neue Handelswoche startet mit deutlichen Turbulenzen an den Finanzmärkten. Besonders im Fokus steht der deutsche Leitindex, der aktuell eine charttechnisch kritische Phase durchläuft. Der...

Aktie im Fokus: Delivery Hero – Analysten von Barclasy erwarten Kursverdopplung

Die im MDAX eingebundene Aktie des Konzerns Delivery Hero notierte am 26. Januar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von...

Aktie im Fokus: United Internet – Hoch im Visier?

Die Aktie von United Internet (WKN: 508903) bewegt sich ausgehend vom im Juli 2023 bei 12,38 EUR markierten Dekadentief in einem langfristigen Aufwärtstrend. Auf Jahressicht...

Goldpreis: Charttechnik zeigt mögliche Widerstände und Unterstützungen – Risikoprämie für Gold bleibt

Geht es nach den neuesten Entwicklungen im Iran, dürfte sich der Krieg in der Golfregion nicht von heute auf morgen auflösen lassen. Angaben der staatlichen...

DAX rutscht auf den nächsten Tausender – Kursspanne zwischen 22 600 und 23 100 Punkten?

Der DAX startet auch an diesem Montag mit deutlichen Abschlägen in den Handel, aktuell hat der Index den Kampf mit der Marke von 23 000...

DAX unter Druck: Droht der Fall unter 23.000 Punkte?

Absturzgefahr im DAX: Droht jetzt der Fall unter die 23.000er-Marke? Die vergangene Handelswoche markiert eine Zäsur für die Finanzmärkte. Der Kriegsausbruch im Iran – ausgelöst...

Iran-Krieg: Schweizer Franken und Öl-Währungen profitieren – Euro-Dollar-Kurs fällt

Die Safe-Haven-Währungen US-Dollar und Schweizer Franken profitieren von Risikoaversion. Der Ölpreis wirkt sich positiv auf die Währungen von Erdölexporteuren aus. Nach dem Angriff der USA...

Aktie im Fokus: Coeur Mining – Nordamerikanischer Edelmetallproduzent mit Hebel auf Silber und Gold

Coeur Mining ist ein in den USA ansässiger, mittelgroßer Edelmetallproduzent mit klarem Fokus auf Silber und Gold. Die Aktie hat in den vergangenen Monaten eine...

Aktie im Fokus: Amazon – Warum die besten Setups meist in der Korrektur entstehen

Amazon 2026 wird weniger über Schlagzeilen entschieden, sondern über die Frage, ob die Aktie aus dem Value-Cluster (VAL 2025/VAH 2024) wieder in den fairen Bereich...

Wochenausblick: DAX kämpft um 23.000 Punkte – Ölpreis, Fed-Zinsen und Tech-Quartalszahlen im Fokus

Die vergangene Handelswoche hat genau das geliefert, was viele Marktteilnehmer bereits befürchtet hatten: massive Schwankungen. Die Nervosität an den Börsen ist deutlich gestiegen und das...

Brennpunkt Iran – bleiben die Aktienmärkte gelassen?

Die weltweiten Finanzmärkte sind seit dem letzten Wochenende mit einem neuen Krieg im Nahen Osten konfrontiert. Nach den Militärschlägen der USA und Israels gegen den...

Interview mit Mike Seidl und Christian Kämmerer von Tickmill: „be a Tiger“ – wie der Broker mit Fokus, Agilität und Non-Dealing-Desk-Modell aktive Trader überzeugen will

David Ernsting, Broker-Test Chefredakteur, im Interview mit Mike Seidl und Christian Kämmerer von Tickmill über das Re-Branding unter dem Motto „be a Tiger“, die Balance...

Anleihen: Inflationsangst lässt Renditen steigen

Trotz des Angriffs Israels und der USA auf den Iran: Von einer Flucht in Sicherheit kann nicht die Rede sein. „Offensichtlich sehen die Anleger in...

Aktie im Fokus: Merck – Analysten von Goldman Sachs prognostizieren knapp 33% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Merck KGaA notierte am 07. August 2025 via Xetra auf einem Zwischentief von 100,70 Euro. Seitdem kletterte die...

DAX unter 24.000: Nahost-Konflikt belastet Märkte

Zittern unter der 24.000er-Marke: DAX im Würgegriff der Nahost-Eskalation Die kurze Verschnaufpause zur Wochenmitte hat sich als trügerisches Zwischenhoch entpuppt. Am gestrigen Donnerstag zeigte der...

Hype um Dividenden: Es geht wieder los!

Mit Dividenden ein stabiles Nebeneinkommen erzielen oder über Kennzahlen wie die Dividendenrendite zielsicher attraktive Aktien auswählen: Das klingt zu schön, um wahr zu sein. Und...