Mit 55 in Rente?

Ginmon: Mit 67 in Rente gehen? Was für die gesetzliche Rentenversicherung eine bitter nötige Anpassung war, bedeutet für viele Menschen in Deutschland ein sehr langes und oft hartes Arbeitsleben.

Fast jeder möchte eigentlich früher in Rente gehen als gesetzlich vorgeschrieben. Doch das ist je nach Rentenbeginn mit teils großen Abschlägen verbunden.

Wer doch früher seinen Lebensabend genießen möchte, muss also auf private Rücklagen zurückgreifen.

Wie hoch sind die Rentenabschläge bei vorzeitigem Renteneintritt?

Für gesetzlich Versicherte ab Jahrgang 1964 gilt bereits die Regelaltersgrenze von 67 Jahren. Einzig langjährig Versicherte mit mindestens 45 Beitragsjahren dürfen zwei Jahre früher mit 65 Jahren in Rente.

Für die Rente mit 63, welche die Große Koalition 2014 auf den Weg gebracht hat, qualifiziert sich heute tatsächlich niemand mehr.

Doch 45 Beitragsjahre erreichen heute nur noch die wenigsten Arbeitnehmer, weshalb ein frühzeitiger Renteneintritt für die meisten nur mit Abschlägen möglich wäre.

Der Abschlag auf die gesetzliche Rente beträgt dann 0,3% pro Monat des vorzeitigen Renteneintritts, höchstens jedoch 18,0%.

Wie viel Rente darf ich überhaupt erwarten?

Die Deutsche Rentenversicherung informiert einmal im Jahr alle Versicherten, die mindestens 27 Jahre alt sind und fünf Jahre in die gesetzliche Rentenversicherung eingezahlt haben, darüber, wie hoch die Rentenansprüche sind. Die Renteninformation beinhaltet Informationen darüber:

- Wie hoch die Rentenansprüche aktuell bereits sind

- Wie hoch die gesetzliche Rente ausfallen könnte, wenn die Beiträge zur Rentenversicherung bis Renteneintritt so hoch bleiben wie im Durchschnitt der vergangenen fünf Jahren

- Wie hoch die Erwerbsminderungsrente bei plötzlicher Erwerbsminderung ausfallen würde

- Wann der Versicherte ohne Abschläge in Rente gehen kann

Zusätzlich bietet die Deutsche Rentenversicherung online auch einige hilfreiche Rechner, um die Höhe der zukünftigen Rente abzuschätzen.

Im Jahr 2020 betrug die durchschnittliche monatliche Rente vor Steuern € 989, wobei westdeutsche Männer mit € 1.182 im Schnitt die höchsten Renten beziehen und westdeutsche Frauen mit € 774 die niedrigsten. Dies wird auch als Gender Pension Gap bezeichnet.

Quelle: Deutsche Rentenversicherung, 2021

Aufgrund des demographischen Wandels wird jedoch erwartet, dass die Zahl der Beitragszahler im Verhältnis zu Rentenbeziehern immer weiter sinken wird. Während im Jahr 1992 noch 2,7 Beitragszahler einem Rentner gegenüberstanden, ist diese Zahl bis 2019 auf 2,0 gesunken.

Im Jahr 2033 erwartet das Statistische Bundesamt, dass nur noch 1,5 Arbeitnehmer auf einen Rentner kommen. Dies stellt das deutsche, umlagefinanzierte Rentensystem vor enorme Herausforderungen.

Tatsächlich erwartet die Deutsche Rentenversicherung, dass die Aufrechterhaltung des Umlagesystems nur möglich ist, wenn das Rentenniveau – und damit die Renten – faktisch sinken.

Es ist also in keinem Fall sicher, dass die zukünftige Rente einmal so hoch ausfallen wird, wie es vielleicht aktuell noch erwartet wird.

Kann ich mit 55 in Rente gehen?

Die Frage, ob man frühzeitig – vielleicht sogar schon mit 55 Jahren – in Rente gehen kann, hängt also maßgeblich davon ab, wie viel man privat gespart hat. Denn selbst, wenn das Rentenniveau nicht sinken sollte, reichen € 989 Rente für die meisten Menschen nicht aus, um ihren Lebensstandard im Alter aufrechtzuerhalten.

Im Folgenden wollen wir einmal beispielhaft abhängig vom Alter berechnen, wie viel man privat gespart haben sollte, um mit 55 Jahren in Rente gehen zu können.

Dabei gehen wir davon aus, dass im Alter inflationsbereinigt € 3.000 pro Monat benötigt werden, um den Lebensstandard zu halten und nehmen an, dass die gesetzliche Rente der aktuellen Durchschnittsrente von € 989 entspricht. Bei einem vorzeitigen Renteneintritt mit 55 Jahren würde diese jedoch um den maximalen Rentenabschlag i.H.v. 18% vermindert.

Die gesetzliche Rente nach Abschlägen würde also nur € 811 betragen. Es gilt also, ca. € 2.200 pro Monat durch eigene Ersparnisse zu kompensieren.

Bei unserer Berechnung berücksichtigen wir anfallende Steuern inkl. Kirchensteuer und gehen von einer durchschnittlichen Lebenserwartung von 86 Jahren aus.

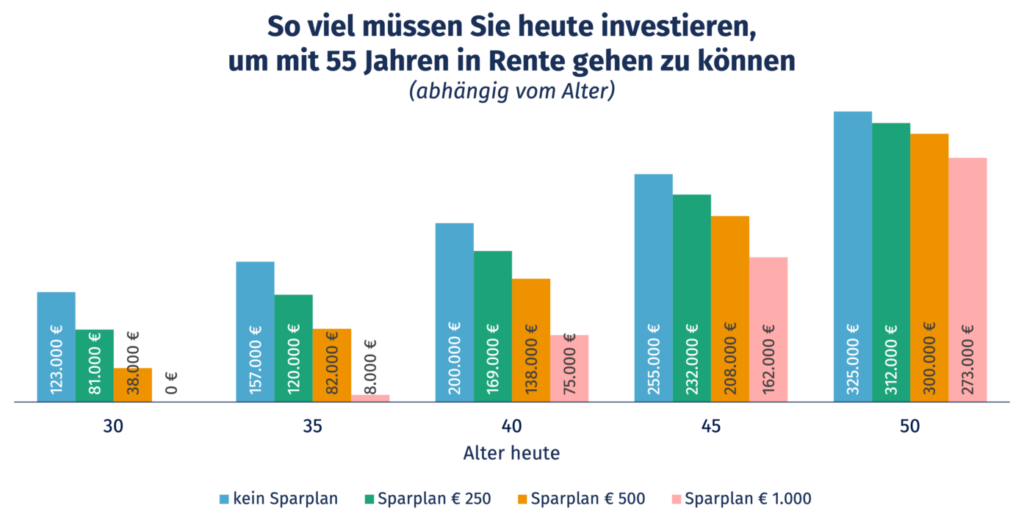

So viel müssten Sie heute schon gespart haben, um mit 55 in Rente gehen zu können

Das Ergebnis unserer Berechnung sieht man in der unten stehenden Grafik. Diese gibt an, wie viel man heute investieren müsste, um mit 55 Jahren in Rente gehen zu können, und zwar abhängig vom Alter heute und einem etwaigen Sparplan.

Quelle: Ginmon Rentenrechner

Wenig überraschend ist die Erkenntnis, dass man – je älter man ist – immer größere Summen aufwenden muss, um das angestrebte Auszahlungsziel von € 2.200 pro Monat ab dem 55. Lebensjahr erreichen zu können.

Wer erst mit 50 Jahren anfängt und keinen Sparplan nutzen möchte, müsste heute ganze € 325.000 investieren. Als 40-Jähriger wären dafür nur vergleichsweise geringere € 200.000 nötig.

Was man aber auch sieht, ist die Kraft, die ein Sparplan für die private Vorsorge entfalten kann. So kann die Last einer hohen Einmalanlage stark verringert werden.

Ein heute 30-jähriger Sparer könnte mit einer monatlichen Sparrate von € 1.000 sogar komplett auf eine initiale Einmalanlage verzichten und hätte bis zum 55. Lebensjahr dennoch ausreichend Vermögen angespart.

Was kann ich tun, wenn ich nicht so viel sparen kann?

Natürlich ist diese Berechnung stark vereinfacht und geht von diversen Annahmen aus. Eine nicht ganz unerhebliche Annahme ist vor allem die, dass das gesetzliche Rentenniveau nicht, wie von der Deutschen Rentenversicherung prognostiziert, sinkt.

Um diesem Risiko zu begegnen, ist Eigeninitiative bei der privaten Altersvorsorge heute mehr denn je gefragt. Doch nicht jeder kann heute auf einen Schlag mehrere zehn- oder hunderttausend Euro aufbringen oder jeden Monat € 1.000 beiseitelegen.

Was kann ich also tun, wenn ich nicht so viel sparen kann?

Das Wichtigste ist: nicht abwarten, sondern sofort loslegen! Auch kleine Beträge können über einen langen Zeitraum eine große Wirkung entfalten, wenn man denn frühzeitig anfängt.

Sparpläne helfen zudem bei der Disziplin. Denn dadurch wird ganz automatisch monatlich ein gewisser Betrag angelegt, ohne dass man selbst tätig werden müsste. Außerdem sorgt er dafür, dass man sich keine Gedanken um den idealen Einstiegszeitpunkt machen muss.

Durch den sogenannten Cost-Average-Effekt wird das Risiko des falschen Timings eliminiert.

Disclaimer & Risikohinweis

Feld nicht bekanntThemen im Artikel

Infos über Ginmon Vermögensverwaltung GmbH

Der 2014 von Lars Reiner und Ulrich Bauer gegründete digitale Vermögensverwalter Ginmon bietet Privatkunden Dienstleistungen an, die vorher ausschließlich sehr vermögenden Kunden vorbehalten waren.

Ginmon ist einer der führenden unabhängiger Robo-Advisor Deutschlands und bietet Privatan...

Ginmon Vermögensverwaltung GmbH News

2-Faktor-Authentifizierungen (2FA) sind mittlerweile weitverbreitet. Gerade bei digitalen Finanzdienstleistungen, wie etwa einer Banking-App, sind sie bereits zum Standard geworden. Grund dafür ist zum…

Raus aus Deutschland – ab nach Übersee. Was zunächst sehr drastisch klingt, ist für einige Börsianer Realität. Sie sehen langfristig größere Chancen an der Wall Street als am deutschen Aktienmarkt. Welche…

Inflation war und ist eines der bestimmenden Themen 2022. Mit einem Wert von 10,7% in der Eurozone und 8,2% in den USA ist sie auf dem höchsten Stand seit über 40 Jahren. Dies geht nicht unbemerkt an den…

Die Inflation hat im Jahr 2022 auf der ganzen Welt Niveaus erreicht, die wir seit Jahrzehnten nicht mehr gesehen haben. In Deutschland erreichten die Teuerungsraten gar die Schwelle von 10% – der höchste…

Weitere Trading News

CapTrader launcht die Easy App: Weltweiter Wertpapierhandel so einfach wie nie zuvor

CapTrader gibt heute den Launch seiner neuen mobilen Handelsplattform bekannt: die CapTrader Easy App. Wie der Name verrät, bietet die App eine besonders intuitive sowie...

Aktie im Fokus: Dell – schwungvoll nordwärts

Die Aktie von Dell Technologies (WKN: A2N6WP) hatte im Mai 2024 nach einer dynamischen Hausse ein Rekordhoch bei 179,70 USD verzeichnet. Es folgte eine zeitlich...

DAX über 24.000 Punkten – Optimismus im Zollstreit

Die Dynamik im DAX dürfte auch zum Start in die neue Woche anhalten. Eine Fortsetzung der Rally wäre sicherlich für viele Anleger eine Überraschung, denn...

Die aktuelle DAX-Analyse: DAX wieder bullisch!

Das DAX Tageschart hat sich etwas entspannt. Wesentlich ist, dass der Tagesschluss von Freitag direkt zu Wochenbeginn bestätigt wird. Stellt sich dies ein, so könnte...

Aktie im Fokus: Deutsche Telekom – charttechnisch und aus Sicht der Analysten mit über 20% Kurspotenzial

Die Aktie des DAX-Konzerns Deutsche Telekom notierte am 03. März 2025 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 35,91 Euro. Seitdem...

Aktie im Fokus: Rheinmetall – Bewertungskennzahlen signalisieren trotz Rally faire Preisstellung

Die Aktie von Rheinmetall (WKN: 703000) hatte im März 2020 ein Mehrjahrestief bei 43,23 EUR ausgebildet und befindet sich hiervon ausgehend in einem dynamischen langfristigen...

DAX zwischen geopolitischen Spannungen und technischer Stabilisierung – Ölpreis sinkt, Zinsentscheidungen im Fokus

Die Waffenruhe zwischen Israel und dem Iran scheint zu halten, die NATO hat sich weitestgehend auf das gewünschte 5%-Ziel bei den Verteidigungsausgaben eingelassen, so dass...

Gold hat sich bärisch im Chartbild eingetrübt

Im 4h Chart ist zu erkennen, dass sich Gold im Zuge des letzten Rücksetzers mehrfach an der SMA200 (aktuell bei 3.323,2 US-Dollar) stabilisieren konnte. Das...

Anleihen: Schuldenpläne lassen Zinsen steigen

Der Nahostkonflikt bleibt großes Thema an den Märkten – diese Woche stehen die Zeichen aber auf Entspannung. „An den Finanzmärkten ist nach Beendigung der militärischen...

Ölpreis fällt aufgrund der OPEC-Produktionssteigerung

OPEC+ erwägt laut den neuesten Medienberichten, die am Freitagabend veröffentlicht wurden, eine weitere deutliche Erhöhung der Ölproduktion. Nach Bekanntgabe dieser Informationen verloren Öl-Futures kurzzeitig an...

Aktie im Fokus: Adobe nach den Quartalszahlen – Analysten sehen Kurspotential bis 660 US-Dollar

Adobe Inc. (NASDAQ: ADBE) wurde 1982 gegründet und ist ein amerikanisches Softwareunternehmen, das vor allem für die Entwicklung digitaler Medien- und Kreativitätstools bekannt ist. Zu...

Eskalation im Nahen Osten – wie groß ist die Gefahr für internationale Aktien?

Die Welt-Finanzmärkte wurden mit der jüngsten Eskalation des Konflikts zwischen dem Iran und Israel mit einer weiteren geopolitischen Krise konfrontiert – mit schwer abschätzbaren Folgen....

Consorsbank: 6 Aktienanleihen mit bis zu 13,5% p.a. auf Commerzbank, Infineon, Nvidia, Lufthansa, Siemens Energy und Rheinmetall

Aktuell können Anleger bei der Consorsbank eine Aktienanleihe Pro mit Barriere auf Commerzbank mit 11,75% Kupon, eine Aktienanleihe Pro mit Barriere auf Infineon mit 9,75%...

Änderungen der Handelszeiten im Juli 2025

Auf Grund der anstehenden Feiertage (Kanada-Tag, Hongkong-Gründungstag und US-Unabhängigkeitstag) kommt es im Juli 2025 zu folgenden geänderten Handelszeiten. Alle Angaben sind in Eastern European Summer...

DAX nimmt 24.000er Marke ins Visier – US-Inflationsdaten könnten grünes Licht geben

Es kommt wieder neuer Schwung in den DAX. Geben die Inflationsdaten aus den USA heute Nachmittag grünes Licht, könnte der Markt die 24.000er Marke testen....

DAX Morgenanalyse: Private Equity lauert auf Milliardenmarkt

Der Xetra-DAX ging am Donnerstag mit einem Kursgewinn von 0,64 Prozent und 23.649,30 Punkten aus dem Handel. Das Handelsvolumen via Xetra betrug rund 3,80 Milliarden...

Consorsbank sucht Investmentguru – 5.000 Euro gewinnen

Wer sein Investmentwissen unter Beweis stellen will, hat noch bis zum 15. Juli 2025 bei der Consorsbank die Chance auf 5.000 Euro. Unter dem Motto „Investmentguru...

Der transpazifische Handelskonflikt zwischen China und den USA prägt weiterhin die Aktienmärkte

Die Handelskonflikte bleiben der neuralgische Punkt der Wirtschaft und der Finanzmärkte. Bis es zu finalen Befriedungen kommt, die genauere Inflationsprognosen ermöglichen, werden sich EZB und...

Europäische Aktien im Aufwind – historische Chance für clevere Investoren?

Deutschland hat erkannt, dass das exportorientierte Wirtschaftsmodell angepasst werden muss. Die Abkehr von Sparmaßnahmen und der Schuldenbremse hin zu umfangreichen Ausgaben für Infrastruktur und Verteidigung...

Am US-Aktienmarkt führt kein Weg vorbei

Erst die Konsolidierung und dann die Erholung. Der US-Aktienmarkt hat eine wahre Achterbahnfahrt hinter sich. Erst im April kamen die US-Börse und weitere Aktienmärkte mächtig...