Feld nicht bekannt

Renten: Ziehen jetzt die Renditen an?

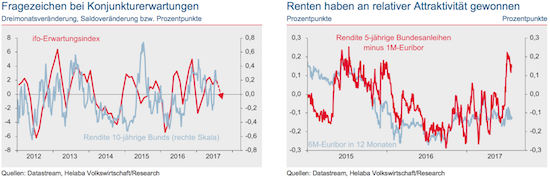

Helaba: Die Renditen am deutschen Rentenmarkt scheinen sich nach dem deutlichen Anstieg Ende Juni wieder gefangen zu haben. 10-jährige Bunds notierten zuletzt zwischen 0,5 % und 0,6 %. Gleichwohl wirken die Anleger nervös, zumal auch andere Märkte kräftig in Bewegung sind. Allerdings haben die jüngste Euro-Stärke und der schwächere Aktienmarkt deutschen Renten zuletzt genutzt.

Auf der belastenden Seite stehen ein steigender Ölpreis, eine höhere deutsche Inflation und ein ifo-Geschäftsklimaindex, der immer neue Rekordstände aufweist. Allerdings ist es fraglich, ob diese Entwicklungen nachhaltig sind. Vor allem die euphorische Stimmung in der Wirtschaft dürfte angesichts zahlreicher ungelöster Problemfelder wie Brexit, Handel mit den USA und den Schwierigkeiten der deutschen Automobilindustrie auf dem Prüfstand kommen.

EZB: Warten auf den Herbst

Insgesamt spricht das skizzierte Umfeld dafür, dass der Rentenmarkt zumindest im Sommer sein aktuelles Niveau verteidigen kann. Die Euro-Teuerung dürfte im Juli unverändert bleiben, was den vorsichtigen Kurs von Mario Daghi zumindest nicht in Frage stellt. Dieser hat zuletzt klar gemacht, dass die EZB derzeit kein Interesse daran hat, Zinserhöhungsfantasien zu nähren.

Erst im Herbst sollen die Koordinaten des Kaufprogramms überprüft und angepasst werden. Dabei ist das Spektrum der möglichen Entscheidungen relativ groß. Es reicht von einer abrupten Beendigung – was eher unwahrscheinlich ist – bis zu einer simplen Verlängerung des QE-Programms im kommenden Jahr.

Letzteres wäre u.a. angesichts der knapp werdenden deutschen Staatsanleihen jedoch nur mit veränderten Spielregeln möglich. Die EZB liefe Gefahr, wegen unerlaubter Staatsfinanzierung an den Pranger gestellt zu werden. Eine Rechtfertigung seitens der Europäischen Zentralbank wäre angesichts der deutlich verbesserten konjunkturellen Großwetterlage sowie des bereits ausufernden EZB-Anleiheportfolios nicht einfach.

Letztlich spricht daher sehr viel für eine sukzessive Reduzierung des Kaufprogramms (Tapering). Dieses Szenario dürfte weitgehend in den Anleihekursen berücksichtigt sein,

Kein Druck bei Zinserwartungen

Da von der Bank of England kein Störfeuer zu erwarten ist und auch die US-Daten per saldo die abwartende Haltung der Fed bestätigen dürften, wird sich bei den Zinserwartungen im Euroraum vermutlich kein neuer Druck aufbauen. Mit einem neuen Renditeschub ist daher nicht zu rechnen, zumal mit einer steiler werdenden Zinskurve die relative Attraktivität von längeren Laufzeiten zunimmt.

Angesichts der mehr als unvorteilhaften Lage am Geldmarkt dürften nicht wenige Investoren Gewehr bei Fuß stehen.

Autor: Ulf Krauss

Weitere Meldungen:

Was hat die EZB-Politik seit 2012 gebracht?

Anleihen: Mit Kurzläuferstrategie vom Marktumfeld profitieren

Wie Anleger den richtigen Zins-Mix finden

Disclaimer & Risikohinweis

Feld nicht bekanntThemen im Artikel

Infos über Name nicht gefunden

Name nicht gefunden News

Der deutsche Einzelhandel wächst 2017 mit einem realen Umsatzplus von 3 % dynamisch. 2018 dürfte ein Zuwachs von 2 % erreicht werden. Die Ertragslage bleibt aber auf mittlere Sicht unter Druck. Der Strukturwandel hin zum Versand- und Onlinehandel …

Bitcoins machen mit Rekordkursständen immer wieder Schlagzeilen. So mancher wähnt das Ende der etablierten Geldsysteme und stimmt den Abgesang auf Banken und Zentralbanken an. Kommt die Revolution des Geldsystems? Bitcoin basiert – wie viele andere Kryptowährungen …

Helaba: Die britische Wirtschaft wankt, aber sie fällt nicht. Nach dem Brexit-Votum im Juni 2016 waren die Befürchtungen vor einem Konjunktureinbruch groß. Entgegen den Erwartungen fiel das Wachstum im zweiten Halbjahr 2016 sehr robust aus. In …

Helaba: In Deutschland sind Kundeneinlagen bei Banken i.d.R. über den gesetzlichen Schutz hinaus freiwillig innerhalb der verschiedenen Institutsgruppen abgesichert. Der Schutz durch den freiwilligen Einlagensicherungsfonds der privaten Banken umfasste bisher sogar eine größere Kundengruppe als …

Weitere Trading News

Trump eskaliert Handelskrieg: 30 Prozent Zölle auf EU-Waren ab 1. August

US-Präsident Donald Trump hat am Samstag überraschend angekündigt, ab dem 1. August Zölle von 30 Prozent auf alle Waren aus der Europäischen Union und Mexiko...

US-Ökonom Peter Schiff spekuliert über Powell-Rücktritt am Montag – Marktanalyse zu drastischen Zinssenkungen und Auswirkungen auf Aktien, Anleihen, Gold und Co.

Der prominente Ökonom und Goldadvokat Peter Schiff hat mit seinen jüngsten Äußerungen auf der Plattform X für Aufsehen an den Finanzmärkten gesorgt. In seinem vielbeachteten...

Aktie im Fokus: BASF stark unter Druck – Aktie verliert nach Gewinnwarnung deutlich

Der Ludwigshafener Chemiekonzern BASF hat die Anleger am Freitagabend mit einer deutlichen Gewinnwarnung geschockt. Nach der Veröffentlichung vorläufiger Quartalszahlen senkte das Unternehmen seine Jahresprognose für...

Bitcoin mit neuen Allzeithochs – Bullen scharren mit den Hufen

Am Donnerstag war es endlich soweit, Bitcoin brach über die $112.000 Marke und markierte neue Allzeithochs, setzte sein bullishes Momentum erwartbar und wie in unserer...

DAX vor Richtungsentscheidung: Zwischen Rekordhoch und Korrekturrisiken – Handelskriegs-Dynamik durch Zölle bleibt unberechenbar!

Das Sommerloch hat in Zeiten von Donald Trump keine Chance. Kaum wurde das „big beautiful bill“ im Kongress verabschiedet, widmet sich der US-Präsident wieder seinem Lieblingsthema. Zölle! Am...

Aktie im Fokus: Berkshire Hathaway – Abkopplung vom Gesamtmarkt

In dieser Analyse werfen wir einen differenzierten Blick auf die aktuelle Entwicklung der Berkshire Hathaway Aktie, die – trotz allgemeiner Markthöhenflüge – eine temporäre Underperformance...

ETF im Fokus: ETF auf US-amerikanischen Unternehmen aus der Energiebranche

Der Xtrackers MSCI USA Energy UCITS ETF 1D ist der einzige ETF, der den MSCI USA Energy 20/35 Custom Index nachbildet. Der ETF bietet Zugang...

Auslandsaktien: Stehen die Tech-Aktien vor einer größeren Korrektur?

Die großen Aktienindizes in Europa und den USA stehen auf Allzeithoch oder kurz davor. Der Kurseinbruch im April konnte die Börsenrallye lediglich kurz unterbrechen –...

Big Beautiful Bill: Wachstumsturbo oder Totalschaden?

Ohne Superlative geht es nicht bei Donald Trump – kein Wunder also, dass der US-Präsident und seine Entourage das Kern-Gesetz seiner zweiten Amtszeit „One Big...

Aktie im Fokus: Nvidia – Neue Allzeithochs erreicht, 4 strategische Handelsmarken im Fokus

Die Aktie von Nvidia hat – wie in der vorherigen Analyse skizziert – ein neues Allzeithoch markiert. Der zentrale Impuls: ein klar strukturierter Long-Einstieg am...

Aktie im Fokus: Deutsche Telekom – Analysten der UBS und Charttechnik sehen knapp 20% Kurspotenzial

Die Aktie des DAX-Konzerns Deutsche Telekom notierte am 28. Mai 2025 via Xetra auf einem letzten hier für die Analyse relevanten Zwischenhoch von 34,44 Euro....

Philipp Bagus, Professor für Volkswirtschaftslehre, über Javier Mileis Wirtschaftswunder in Argentinien und was Deutschland daraus lernen kann – Interview

David Ernsting, Chefredakteur Broker-Test, im Gespräch mit Philipp Bagus, Professor für Volkswirtschaftslehre an der Universität Rey Juan Carlos in Madrid, über die umfangreichen und erfolgreichen...

Aktie im Fokus: BMW – weiß-blaue Erfolgsgeschichten lassen die Aktie haussieren

Die Aktie von BMW ging am Donnerstag, den 10. Juli 2025 via Xetra mit einem Kursgewinn von 4,15 Prozent und einem Schlusskurs von 85,40 Euro...

DWS Marktausblick: US-Aktien feiern Comeback – aber Vorsicht ist geboten!

Als wäre nichts gewesen – US-Aktien haben sich in den letzten Wochen eindrucksvoll zurückgemeldet und liegen seit Beginn des Jahres wieder deutlich im Plus. Auch...

DAX Morgenanalyse: BMW überzeugt mit solider Entwicklung im ersten Halbjahr

Der Xetra-DAX beendete den Donnerstag mit einem Kursverlust von 0,38 Prozent und 24.456,81 Punkten. Das Handelsvolumen via Xetra betrug rund 3,86 Milliarden Euro. Der Xetra-DAX...

Rekordvolumen: EUR Corporate Bonds florieren trotz gesunkener Risikoprämien

Nachdem die Emissionsaktivität in den ersten drei Aprilwochen aufgrund eines deutlichen Anstiegs der Marktvolatilität fast vollständig zum Erliegen kam, nutzten viele Unternehmen die Beruhigung des...

Aktie im Fokus: Bechtle – Deckel vor Sprengung?

Die Bechtle-Aktie war ausgehend vom im November 2021 bei 69,56 EUR verzeichneten Rekordhoch bis auf in im Januar dieses Jahres gesehenes Mehrjahrestief bei 28,74 EUR...

Aktie im Fokus: Intesa Sanpaolo: Italienische Bankengruppe mit 7,1% Dividendenrendite und über 20% Kurspotenzial

Intesa Sanpaolo S.p.A. ist eine der größten Bankengruppen Italiens mit einem breiten internationalen Netzwerk in Mittel- und Südosteuropa. Die Bank bietet ein breites Spektrum an...

Eine neue Ära für den Kupfermarkt

Kupfer ist eines der wichtigsten Metalle der Welt. Etwa 50% des gesamten Kupfers weltweit wird in China verbraucht, hauptsächlich im Bausektor, aber gleichzeitig wäre die...