Sell in May and go away?

Allianz Global Investors: Es beginnt kaum ein Mai, vergeht kaum ein April, in dem ich nicht gefragt werde, ob es jetzt nicht Zeit wäre, die Aktienquote herunterzunehmen.

Als Begründung kommt dann gerne die alte Börsenweisheit „Sell in May and go away“ hinterher.

Auf den ersten Blick ist das gut verständlich, denn der Monat Mai war historisch betrachtet kein einfacher.

Beispiel DAX. Von 1965 bis Ende 2023 wies er im Durchschnitt der Jahre tatsächlich eine negative Rendite auf.

Als Fan des Philosophen Karl Popper bin ich mit Zwangläufigkeiten aber vorsichtig.

Und tatsächlich: Beim MSCI Europa stimmt das dagegen schon nicht mehr. Hier waren die Renditen (seit 1970) im Durchschnitt leicht, ganz leicht positiv.

Beim MSCI Welt (ebenfalls im Durchschnitt von 1970 bis Ende 2023) sogar sehr deutlich positiv.

Wer in den Mai und darüber hinausschaut, sollte sich also nicht auf Börsenregeln verlassen, sondern vor allem folgende Entwicklungen in den Blick nehmen:

- Konjunktur: Auf Seiten der konjunkturellen Entwicklung verstärkt sich eine Phasenverschiebung, die da heißt: Die Weltkonjunktur erholt sich, wenn auch in unterschiedlicher Ausprägung. Bei der US-Ökonomie arbeitet sich ein „No Landing“-Szenario nach vorne, welches das bisher dominierende „Soft Landing“-Szenario mehr und mehr verdrängt.

- Erweist sich aber die US-Konjunktur am Ende tatsächlich als derart robust, dürfte dies auch Auswirkungen auf die Preisentwicklung und damit auf die Geldpolitik der US-Zentralbank Federal Reserve (Fed) haben. Hier fällt schon seit geraumer Zeit auf, dass das lockerungsbereite Vokabular der FedOffiziellen langsam vorsichtiger und abwartender geworden ist.

- Sollte sich das „Soft Landing“ endgültig zum „No Landing“ verschieben, ist das zwar für Konjunktur und Unternehmensgewinne zunächst positiv, aber die geldpolitischen Konsequenzen könnten dann für eine Neubepreisung am Aktienmarkt sorgen. Ein Automatismus ist dies allerdings nicht. Tatsächlich haben sich die Aktienmärkte auch über die letzten Quartale hinweg immer wieder auf später als zunächst gedachte Zinssenkungen einstellen müssen. Was ihnen nicht schlecht bekommen ist.

- Geopolitik: Während die Konjunktur Unternehmensgewinne und Bewertungen am Aktienmarkt stützen sollte, bleibt die Geopolitik eine echte „wild card“, die nicht prognostiziert werden kann. Mit (negativen) Überraschungen ist leider zu rechnen.

Soft Landing wahrscheinlich, Rezessionsgefahr schwindet im Goldlöckchen-Szenario

Ein „Soft Landing“ scheint aktuell noch die höchste Wahrscheinlichkeit zu haben, während die Gefahr einer Rezession deutlich an Bedeutung verloren hat.

Dies käme einem Goldlöckchen-Szenario gleich, bei dem die „Temperatur“ der Konjunktur gerade richtig ist, um Unternehmensgewinne zu unterstützen, ohne zu einer Überhitzung mit entsprechenden Preisrisiken zu führen.

Die bestehenden Unsicherheiten bezüglich des weiteren Szenarios legen folgende taktische Allokation für Aktien und Anleihen, sowie die Währungen nahe:

- Das Goldlöckchen-Szenario sollte weiterhin die Aktienmärkte stützen. Einfach im Mai zu verkaufen, weil wir im Mai angekommen sind, dürfte zu kurz greifen.

- Das Risiko für Aktien besteht allerdings im Fall einer Neueinschätzung der Geldpolitik („No Landing“-Szenario) oder bei schlechteren Konjunkturdaten, die dann doch für ein Abkippen in die Rezession sprechen, wenngleich diese Entwicklung eine geringere Wahrscheinlichkeit hat.

- Die Bewertung des US-Technologiesektors als auch des Nasdaq-Index ist, gemessen am Shiller-KGV (Kurs-Gewinn-Verhältnis), welches die zyklisch adjustierten Unternehmensgewinne als Basis hat, nicht außergewöhnlich hoch. Einige Aktien, insbesondere aus der Gruppe der sich von den “Magnificent 7” („Glorreichen 7“) zu den „fabulouse 4“ (den „fantastischen 4) verengenden Highflyern, werden allerdings deutlich höher bewertet als der Technologie-Sektor insgesamt.

- Das Renditeniveau für Staatsanleihen der USA und des Euroraums erscheint als attraktiv, falls es bei den erwarteten Zentralbankzinssenkungen bleiben sollte.

- Allerdings kann ein weiterer temporärer Renditeanstieg nicht ausgeschlossen werden: Die Bank of Japan (BoJ) steht am Beginn einer Politiknormalisierung und hat sich gerade von einer sehr langen Phase negativer Leitzinsen verabschiedet. Und: Die Energiepreise könnten im Zuge des Kriegs in Palästina wieder steigen, was auch zu einem erhöhten Inflationsdruck führen würde.

Börsenweisheit widerlegt: September kein Garant für Aktienrenditen

Wenn schon schematisch argumentiert wird, dann müsste es heißen „… end of September“ (also erst Ende des Monats), denn der September selbst war im Durchschnitt der Jahre tatsächlich ein schlechter Monat für Aktien, was sich nach unseren Berechnungen sowohl für den DAX, als auch für den MSCI Europa und MSCI-Welt zeigen lässt.

Die Monate dazwischen zeigten teilweise ebenfalls eine negative Performance auf – aber nicht durchgängig.

Ergo: Die Kapitalmärkte sind komplexer als so manche Börsenweisheit. Es geht nichts über aktives Management, und nicht umsonst haben Multi Asset-Lösungen Konjunktur.

Es gilt was immer gilt: „Die frühere Wertentwicklung lässt nicht auf zukünftige Renditen schließen.“

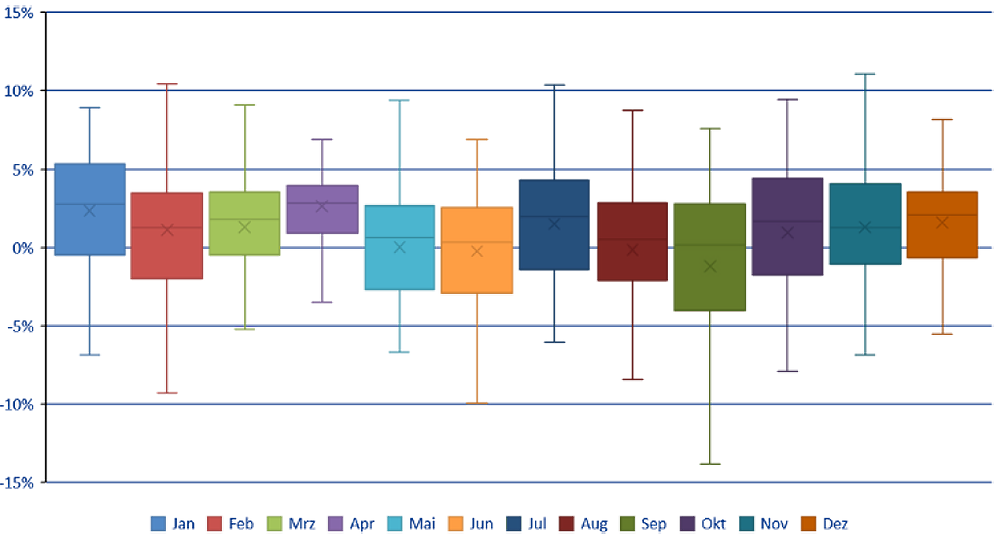

Um Popper noch einmal die Ehre zu geben: Schaut man bei der monatlichen Renditeverteilung nicht nur auf den Durchschnitt, sondern auf die Gesamtverteilung zeigt sich in allen Monaten für die genannten Indizes – so auch im Mai und September – eine sehr breite Verteilung der Renditewerte um den Durchschnitt.

Boxplot der Monatsrenditen des MSCI Europa seit 1970 (in %)

Quelle: Datastream, AllianzGI Global Capital Markets & Thematic Research. Datenstand: Januar 2024.

Disclaimer & Risikohinweis

Themen im Artikel

Infos über Allianz Global Investors

Allianz Global Investors ist ein aktiver Investmentmanager für sowohl private als auch institutionelle Anleger. Das Unternehmen ist angeschlossen an den Mutterkonzern Allianz. Derzeit betreut Allianz Global Investors ein Vermögen von über 510 Milliarden Euro. Vertreten ist das Unternehmen in 1...

Allianz Global Investors News

Wir leben in turbulenten Zeiten. Bereits im Jahr 2019 (in dem die Aktienkurse wohlgemerkt auf Allzeithöchststände kletterten) haben wir unsere Anleger immer wieder auf beträchtliche Risiken hingewiesen…

Die jüngste Entscheidung der Organisation erdölexportierender Länder (OPEC) und die mit ihr kooperierenden Staaten, die Ölförderung ab Mai um 9,7 Millionen Barrel pro Tag zu kürzen, um den Lageraufbau…

Allianz Global Investors: Die Wirtschaft in den USA boomt. Es sieht so aus, als ob die US-Notenbank weiterhin gute Arbeit dabei leistet, die Geldpolitik zu normalisieren und gleichzeitig die Inflation im Auge zu behalten. Während die …

Allianz GI: Obwohl die Geldpolitik der EZB sehr expansiv war und ist, gibt es nur zögerliche Pläne, sie zu normalisieren. Wir erwarten nicht, dass sich dies bei der kommenden Notenbank-Sitzung ändern wird. Die quantitative Lockerung wird irgendwann enden, und die kurzfristigen Zinsen werden steigen – aber noch nicht jetzt.

Weitere Trading News

Deutschen Optionstage 2026 – CapTrader lädt zum größten deutschsprachigen Event mit Schwerpunkt Optionshandel ein

CapTrader lädt zum größten deutschsprachigen Event rund um den Optionshandel ein: die Deutschen Optionstage 2026. Am 28. Februar und 1. März 2026 treffen sich im...

Aktie im Fokus: Fielmann – Berenberg-Analysten prognostizieren über 40% Kurspotenzial

Die Aktie des MDAX-Konzerns Fielmann notierte am 07. Januar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 45,00 Euro. Seitdem korrigierte...

Trumps jüngste Tirade bringt die globalen Aktienmärkte ins Wanken

Trotz eines Jahres mit hartnäckiger Inflation, ungeahnter Eskalation internationaler Beziehungen in bestehenden Konfliktgebieten und neuen Krisenherden sowie Befürchtungen eines möglichen Handelsrückgangs aufgrund gegenseitiger Zölle und...

Silber: neue Rekorde bei Gold treiben Silber Richtung Rekordhoch

Silber stieg in den letzten Monaten vor allem rapide und dies nicht nur aufgrund der mit rund 55prozentigen bekannten Industriequote, sondern zu einem erheblichen Anteil...

DAX ringt mit 25.000 Punkten: Goldboom und starker Euro

DAX-Zitterpartie an der 25.000er-Marke: Gold-Rausch und Euro-Stärke belasten Die Bullen im Frankfurter Parkett kämpfen mit stumpfen Waffen: Zwar gelang dem DAX am Dienstag kurzzeitig der...

DAX Morgenanalyse: Rheinmetall steigt dank Satellitenprojekt der Bundeswehr

Der Xetra-DAX schloss am Dienstag, den 27. Januar 2026 mit einem leichten Kursverlust von 0,15 Prozent und 24.894,44 Punkten. Das Handelsvolumen via Xetra betrug rund...

Aktie im Fokus: Akamai Technologies – Bullen haben das Sagen

Die Aktie von Akamai Technologies (WKN: 928906) hatte im Februar 2024 ausgehend vom Dekadenhoch bei 129,17 USD eine ausgeprägte Korrekturphase gestartet, die sie bis zum...

DAX vom starken Euro gedrückt – US-Big-Tech vor den Zahlen gefragt

Ein Euro auf dem Weg in Richtung 1,20 zum US-Dollar ist das, was Deutschlands Exporteure derzeit so gar nicht gebrauchen können. Und da es davon...

Gold: Starkes Rekordhoch und beeindruckende Jahresperformance – Bitcoin kann nicht mithalten

Das neue Rekordhoch liegt zum Zeitpunkt dieser Analyse bei 5.110,89 US-Dollar. Zwar ging es nach diesem Rekord wieder 100 US-Dollar rapide abwärts, doch allein im...

DAX attackiert 25.000: Fed-Woche im Fokus – Zinsentscheid der US-Notenbank Federal Reserve am Mittwoch

DAX im Angriffsmodus: 25.000er-Marke zum Greifen nah Der deutsche Leitindex hat am Montag einen überzeugenden Wochenauftakt aufs Parkett gelegt. Mit Rückenwind aus dem nachbörslichen Handel...

Aktie im Fokus: CTSEventim – Analysten sehen über 57% Kurspotenzial

Die Aktie des MDAX-Konzerns CTS Eventim notierte am 24. November 2025 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 86,35 Euro. Seitdem...

Aktie im Fokus: Travelers zeigt nach Korrektur Anzeichen einer möglichen Trendwende!

Die Aktie des US-Versicherungskonzerns The Travelers Companies Inc (WKN: A0MLX4) hatte im November 2023 eine bullishe Keilformation bestätigt und befindet sich seither in einem intakten...

Aktie im Fokus: Beiersdorf – Analysten von Barclays erwarten knapp 22% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Beiersdorf notierte am 05. März 2025 via Xetra auf einem hier für die Analyse relevanten Jahreshoch 2025 von...

DAX kommt nicht vom Fleck, Konjunkturoptimismus lässt auf sich warten und Gold über 5.000 USD

Die Stimmungsumfragen zur deutschen Wirtschaft und die entsprechenden Indikatoren fallen weiterhin gemischt aus und zeichnen ein sehr uneinheitliches Bild. So hat sich laut dem heute...

Aktie im Fokus: Bayer – Analysten von J. P. Morgan sehen weiteres Kurspotenzial

Die Aktie des DAX-Konzerns Bayer notierte am 19. Januar 2025 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 44,98 Euro. Seitdem korrigierte...

Silber-Rally intakt – Silberpreis durchbricht historische Spitzen

Der Silberpreis weist in allen Zeitebenen einen intakten und dynamischen Aufwärtstrend auf. Auf Sicht der vergangenen zwölf Monate konnte er um rund 249 % zulegen....

Goldpreis: Rekordhoch bei Gold treibt Preise weiter in die Höhe

Am Freitag erreichte der Goldpreis mit 4.990,14 US-Dollar je Feinunze einen neuen Rekordstand. Die Marke von 5.000 US-Dollar wurde bereits zur Eröffnung am frühen Montag...

DAX vor Fed-Entscheid: Rallye oder Korrektur?

Bullenmarkt vor dem Fed-Check: Zitterpartie oder Fortsetzung der DAX-Rally? Nach einer Phase der Stabilisierung am vergangenen Wochenende atmen Anleger im Frankfurter Parkett erst einmal auf....

Aktie im Fokus: Fresenius Medical Care – Analysten sehen über 45% Kurspotenzial

Die Aktie des DAX-Konzerns FMC notierte am 08. August 2024 via Xetra auf einem hier für die Analyse relevanten Zwischentief von 32,51 Euro. Seitdem konnte...