Feld nicht bekannt

US-Wirtschaft: Heiter bis wolkig

Helaba: Im November 2016 schieden sich die Geister: Nach der Wahl Donald Trumps zum US-Präsidenten spaltete sich die interessierte Öffentlichkeit vereinfacht gesagt in zwei Gruppen: Die einen (vor allem Finanzmarktteilnehmer und Trump-Wähler) sahen den Sonnenaufgang eines neuen amerikanischen Morgens mit hohem Wachstum und vielen Jobs der guten alten Art.

Die anderen (vor allem Journalisten und Ökonomen) sahen eine stürmische Nacht heraufziehen, mit katastrophalen Unwettern nicht nur in den USA, sondern auch im Rest der Weltwirtschaft.

Trotz Chaos gut dabei

Knapp neun Monate später haben sich beide Szenarien als übertrieben erwiesen. Trotz des Chaos in Washington und der bisher enttäuschten Hoffnungen vieler Beobachter auf einen konjunkturellen Stimulus durch die Politik der Regierung Trump hat die US-Konjunktur im Frühjahr Fahrt aufgenommen. Das Wachstum zog von 1,2 % im Q1 auf 2,6 % im Q2 an (Jahresraten).

Auf Basis der guten Stimmung in der Wirtschaft dürfte auch das zweite Halbjahr befriedigend ausfallen. Vollbeschäftigung ist erreicht und es ist nur eine Frage der Zeit, bis sich dies auch in einem stärkeren Lohnauftrieb widerspiegelt. Die jüngste Revision der historischen Daten unterstützt das Szenario eines soliden zweiten Halbjahres, da sie bei einigen Nachfragekomponenten Anlass für etwas mehr Optimismus bietet.

Der Ausblick für 2018 hängt jedoch in erheblichem Maße davon ab, ob und wann die Regierung Trump die angekündigten Maßnahmen auf den zentralen Politikfeldern (Deregulierung, Steuerreform, Infrastrukturinvestitionen, Handelspolitik) liefern kann. Wir bleiben hier eher skeptisch – einen "Trump-Boom" erwarten wir nach wie vor nicht.

Zweites Quartal: Gute Konjunktur

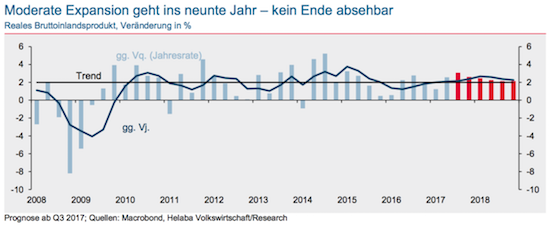

Wie prognostiziert fiel das Wachstum im zweiten Quartal mit einer annualisierten Vorquartalsrate von 2,6 % deutlich höher aus als im ersten Quartal (revidiert 1,2 %). Nach einem "Durchhänger" im Herbst und Winter legte das reale Bruttoinlandsprodukt (BIP) damit wieder mit einer Rate oberhalb des mittel- bis langfristigen Trends von rund 2 % zu.

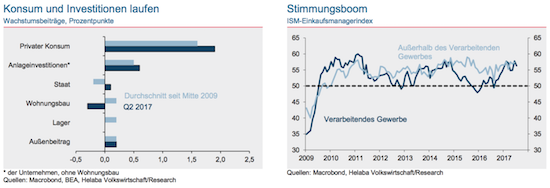

Getragen wurde die Dynamik erneut vom privaten Konsum, der real um 2,8 % zunahm. Positiv wirkten auch die Ausrüstungsinvestitionen, die den stärksten Wachstumsbeitrag seit Q2 2015 lieferten. Mit Hilfe einer spürbaren Wende im Bergbau stiegen die Investitionen im Gewerbebau erneut. Der Wachstumsbeitrag vom Außenhandel war verglichen mit Q1 wenig verändert.

Überraschend schwach war hingegen das Lager – es stagnierte im gesamten ersten Halbjahr. Der Wohnungsbau, der vom warmen Wetter im Q1 profitiert hatte, gab im Frühjahr nach. Wir kommen auf diese Komponenten im übernächsten Abschnitt zurück.

Gute Stimmung

Positiv zu vermerken ist zudem nicht nur die bis zuletzt hohe Dynamik beim Stellenaufbau – in den sechs Monaten bis Juni legte die Zahl der Beschäftigten im Schnitt um 180.000 pro Monat zu, deutlich oberhalb der Beschäftigungsschwelle von rund 100.000, ab der die Arbeitslosenquote tendenziell fällt.

Auch die wichtigsten Stimmungsindikatoren wie die ISM-Einkaufsmanagerindizes signalisieren eine gute Lage: Der Index für das Verarbeitende Gewerbe lag im Juli bei 56,3. Außerhalb dieses Sektors wurde im Juni sogar ein Wert von 57,4 verzeichnet. Solche Indexstände sprechen dafür, dass der Hochpunkt im „Minizyklus“, gemessen an der Vorjahresrate des realen BIP, im Q2 noch nicht erreicht wurde.

Datenrevision: Ein Tick mehr Wachstum seit 2013

Wie jeden Juli haben die Statistiker auch diesmal wieder die Historie der BIP-Daten revidiert. Für die Jahre seit 2013 verschiebt sich das Quartalsprofil dadurch etwas. Auch die Jahreswerte sehen nun zum Teil anders aus – vor allem 2015 präsentiert sich jetzt mit einem Wachstum von 2,9 % sehr positiv (die ersten Schätzungen von Anfang 2016 lagen nur bei etwa 2,4 %).

Während 2014 leicht nach oben angepasst wurde, ist das Wachstum für 2016 nun ein Zehntel niedriger. Über den Zeitraum 2013 bis 2016 lag das durchschnittliche Wachstum nach den neuen Zahlen bei 2,3 % (vorher: 2,2 %).

Insgesamt bestätigt uns dies in der Einschätzung, dass die Fed zu pessimistisch für den Wachstumstrend ist. Der Median der FOMC-Mitglieder lag im Juni bei den mittelfristigen Wachstumserwartungen nur bei 1,8 %. Dies scheint zwar nicht weit weg von unserer eigenen Schätzung (2 %) zu sein.

Nach zehn Jahren macht eine Wachstumsdifferenz von 0,2 Prozentpunkten pro Jahr aber einen Unterschied von 380 Mrd. US-Dollar in der jährlichen Wirtschaftsleistung aus. Eine grundlegende Neueinschätzung der konjunkturellen und strukturellen Lage erfordern die Daten aus unserer Sicht nicht.

In den Details unterstreicht die spürbare Revision der Sparquote für 2016 (4,9 % statt 5,7 %) einmal mehr die Volatilität dieser Daten. Nach den aktuellen Zahlen fiel die Sparquote der privaten Haushalte im Jahresverlauf 2016 merklich – von über 6 % der verfügbaren Einkommen im Q4 2015 auf 3,6 % ein Jahr später.

Offenbar haben die Haushalte den kräftigen Anstieg der Teuerung im Verlauf des vergangenen Jahres, der nicht mit einem parallelen Schub bei den Löhnen einherging, weitgehend durch eine geringere Ersparnis kompensiert. Oder es handelt sich um ein statistisches Artefakt, das in einem Jahr wieder wegrevidiert wird.

Merke: Vorsicht bei zu starken Aussagen auf Basis von Residualgrößen wie der Sparquote!

Besserer Ausblick für das zweite Halbjahr und für 2018

Für den Ausblick kommen diverse positive Faktoren zusammen. Werfen wir zunächst einen Blick auf die wichtigsten Komponenten der gesamtwirtschaftlichen Nachfrage.

Hauptstütze der US-Wirtschaft ist – wie in allen anderen entwickelten Volkswirtschaften – der private Konsum. Er hat seit dem kräftigen Rückgang der Energiepreise Ende 2014 real stark angezogen. Mit 3,6 % im Jahr 2015 knüpfte er an die Boomjahre vor der Finanzkrise an. 2016 legten die Ausgaben der Haushalte noch um 2,7 % zu.

Auch für 2017 und 2018 rechnen wir nun mit einem Plus in ähnlicher Größenordnung. Steigende Vermögen (Aktien, Immobilien), der immer enger werdende Arbeitsmarkt und die Aussicht auf niedrigere Steuern sprechen dafür, dass der Konsum zunächst relativ robust bleiben wird. Bisher sind lediglich die Impulse vom Lohnauftrieb überschaubar geblieben. Ökonomen rätseln, wieso sich die Knappheit am Arbeitsmarkt noch immer nicht stärker bei der Lohnentwicklung niederschlägt.

Aufgeschoben oder aufgehoben?

Zweiter Haupttreiber des Zyklus sind die Investitionen. Beim Wohnungsbau dauert die Normalisierung an – gemessen am BIP ist der Hausbau mit zuletzt 3,8 % noch immer ein gutes Stück unterhalb seines langfristigen Durchschnitts (4,5 %). Wie zuvor bei der Automobilnachfrage ist hier daher noch Aufholbedarf zu konstatieren.

Die Entwicklung des Gewerbebaus wurde in den vergangenen Jahren von der Korrektur im Bergbausektor dominiert. Diese ist jetzt ausgelaufen (annualisierter Anstieg im Q2: 117 % gegenüber Vorquartal). Die Ausrüstungen, die 2016 erstmalig außerhalb einer offiziellen Rezessionsphase preisbereinigt gefallen sind, haben inzwischen stärker gedreht als wir erwartet hatten.

Dabei half sicher auch die Wende bei der Nachfrage nach Fördertechnologie seitens des Energiesektors. Zwar bleibt die Nachfrage nach Transportgütern verhalten, insgesamt dürfte der Aufwärtstrend aber andauern. Hier bestehen für unsere neue Prognose sogar Aufwärtsrisiken – der von uns erwartete „Investitionsaufschwung“ ist im historischen Vergleich eher ein kleiner Hüpfer.

Vor allem für Sommer/Herbst 2017 spricht zudem der Lagerzyklus für ein etwas größeres Plus bei der Gesamtnachfrage. Im ersten Halbjahr war die Lagerhaltung der Unternehmen unverändert, obwohl sie im Trend mit der wachsenden Wirtschaft steigt. Zwar reflektierte diese Stagnation ein vorangegangenes merkliches Plus im Q4 2016. Auch wenn es im zweiten Halbjahr keinen starken Lageraufbau geben sollte, würde aber schon eine Rückkehr zu einem kleinen Anstieg nennenswerte Impulse für das BIP liefern.

Schließlich wäre es ungewöhnlich, wenn die aktuelle Aufwärtsbewegung im neuesten „Minizyklus“ innerhalb der 2009 begonnenen Expansion bereits auslaufen würde, ohne dass die Vorjahresrate den Trendwert überschreitet.

Die Datenrevision macht es wegen Basiseffekten wahrscheinlicher, dass die Vorjahresrate in den kommenden Quartalen weiter anzieht statt, wie wir bisher erwartet hatten, schon im Q2 2017 ihren Gipfel zu erreichen. Auch die bereits angesprochenen Stimmungsbarometer, die einen Gleichlauf mit der Vorjahresrate aufweisen, legen zumindest für Q3 ein Jahreswachstum oberhalb des 2 %-Trends nahe.

Leicht positive Impulse von der Wirtschaftspolitik

in wichtiger Faktor für den konjunkturellen Ausblick im zweiten Halbjahr und vor allem 2018 ist die Wirtschaftspolitik. Donald Trump hat viele Versprechungen gemacht – wieviel davon wird er wirklich umsetzen (können)?

Unter dem Strich rechnen wir mit BIP-Wachstumsraten oberhalb des Potenzials, sowohl im zweiten Halbjahr 2017 wie auch 2018, wobei die Dynamik allerdings im Verlauf des kommenden Jahres etwas abbröckeln sollte. Im Jahresdurchschnitt erwarten wir für 2017 unverändert 2,2 %.

Im kommenden Jahr dürfte die US-Wirtschaft einen Zuwachs von 2,5 % schaffen – wohlgemerkt mit Hilfe einer noch immer sehr expansiven Geldpolitik, eines schwächeren Dollar (zum Euro Dollar Währungsrechner ![]() ), höheren Staatsausgaben und Steuersenkungen. Der von Donald Trump anvisierte Wachstumstrend von 3 % gehört aus unserer Sicht in das Reich der Fantasie.

), höheren Staatsausgaben und Steuersenkungen. Der von Donald Trump anvisierte Wachstumstrend von 3 % gehört aus unserer Sicht in das Reich der Fantasie.

Verhaltene Teuerung

In den vergangenen Monaten hat die Teuerung auf der unteren Seite überrascht. Der Ölpreis hatte vorübergehend deutlich unter die Marke von 50 Dollar pro Barrel nachgegeben. Auch die Kernrate blieb mehrere Monate hinter den Erwartungen zurück. Hierbei kamen Einmal- und Sondereffekte (ein deutlicher Rückgang bei den Mobiltelefontarifen, Medikamentenpreise) zusammen mit einer breiter angelegten Schwäche in verschiedenen Kategorien (z.B. spürbar niedrigere Preise für Pkws).

Wir haben die Inflationsprognose in den vergangenen Monaten daher nach unten korrigiert. Aktuell erwarten wir einen Preisanstieg, gemessen am Gesamtindex, von jeweils rund 2 % in 2017 und 2018.

Zuletzt sprachen jedoch ein schwächerer Dollar und ein wieder anziehender Ölpreis dafür, dass die Überraschungen von nun an eher wieder auf der anderen Seite liegen könnten. Da wir aber vor allem für 2018 einen gewissen preistreibenden Effekt von protektionistischen Maßnahmen der Regierung unterstellt haben, die wohl zunächst nicht im angenommenen Ausmaß kommen, bleiben wir zunächst bei unserer Preisprognose.

Fed: Aufgeschoben, nicht aufgehoben!

Das Zielband für den Leitzins liegt seit Juni bei 1 % bis 1,25 %. Seit dem ersten Zinsschritt Ende 2015 hat sich die Fed bislang zu insgesamt vier Zinserhöhungen durchringen können. Zuletzt dämpfte die niedrigere Teuerung den Appetit der Geldpolitiker auf weitere Zinsschritte, auch wenn sie mehrheitlich noch immer eine Erhöhung der Federal Funds Rate bis Ende des Jahres um zusätzliche 25 Basispunkte avisieren.

Gemessen an den Finanzierungsbedingungen in der Wirtschaft hat die Fed bislang nicht viel Straffung zustande gebracht. Daher wurden schon Stimmen von FOMC-Mitgliedern laut, die einen tendenziell größeren Zinserhöhungsbedarf ausmachen, wenn sich daran nichts ändern sollte. Zunächst dürfte jedoch die lange angekündigte Änderung der Wiederanlagepolitik auslaufender Wertpapiere in der Fed-Bilanz als Schritt in Richtung einer geldpolitischen Normalisierung ausreichen.

Zinserhöhungen 2018

Wir gehen unverändert davon aus, dass die Fed den Leitzins im zweiten Halbjahr nicht weiter anheben wird. Im September dürfte sie stattdessen den Startschuss geben für eine passive Bilanzabschmelzung ab Oktober. Angesichts des recht positiven konjunkturellen Ausblicks für 2018, der teilweise ambitionierten Kurse an den Finanzmärkten und des erwarteten Anziehens der Teuerung im nächsten Jahr wird die Fed den Zinserhöhungskurs aber voraussichtlich im ersten Quartal fortsetzen.

Insgesamt sind wir weiterhin überzeugt, dass die Mehrheit der Marktteilnehmer das Potenzial für höhere Leitzinsen unterschätzt. Laut den Federal Funds Futures wird aktuell in diesem Zyklus nur noch ein einziger Zinsschritt erwartet. Dies ist wenig plausibel.

Autor: Patrick Franke

Weutere Meldungen:

Dow Jones: Korrektur lässt auf sich warten

Halbzeit 2017: Wie liefen Märkte und Wirtschaft?

Konjunkturaussichten: Umsatz von Großinsolvenzen steigt um 34%

Disclaimer & Risikohinweis

Feld nicht bekanntThemen im Artikel

Infos über Name nicht gefunden

Name nicht gefunden News

Der deutsche Einzelhandel wächst 2017 mit einem realen Umsatzplus von 3 % dynamisch. 2018 dürfte ein Zuwachs von 2 % erreicht werden. Die Ertragslage bleibt aber auf mittlere Sicht unter Druck. Der Strukturwandel hin zum Versand- und Onlinehandel …

Bitcoins machen mit Rekordkursständen immer wieder Schlagzeilen. So mancher wähnt das Ende der etablierten Geldsysteme und stimmt den Abgesang auf Banken und Zentralbanken an. Kommt die Revolution des Geldsystems? Bitcoin basiert – wie viele andere Kryptowährungen …

Helaba: Die britische Wirtschaft wankt, aber sie fällt nicht. Nach dem Brexit-Votum im Juni 2016 waren die Befürchtungen vor einem Konjunktureinbruch groß. Entgegen den Erwartungen fiel das Wachstum im zweiten Halbjahr 2016 sehr robust aus. In …

Helaba: In Deutschland sind Kundeneinlagen bei Banken i.d.R. über den gesetzlichen Schutz hinaus freiwillig innerhalb der verschiedenen Institutsgruppen abgesichert. Der Schutz durch den freiwilligen Einlagensicherungsfonds der privaten Banken umfasste bisher sogar eine größere Kundengruppe als …

Weitere Trading News

Goldpreis auf Höhenflug: USA & Deutschland führen bei Goldreserven

Den Experten des World Gold Council zufolge beziehen sich die Daten vom Juni 2025 nach wie vor auf Meldedaten vom März und April 2025. Zuletzt...

Aktie im Fokus: ThyssenKrupp – enorme Sanierungsmaßnahmen mit Lohnabsenkungen

Die Aktie von ThyssenKrupp schloss am Freitag, den 11. Juli 2025 via Xetra mit einem Kursgewinn von 2,45 Prozent und ging mit einem Schlusskurs von...

DAX nur leicht im Minus – Trumps Drohungen laufen zunehmend ins Leere

Der DAX hält sich angesichts der neuen, hohen Zolldrohungen erstaunlich stabil. Trumps Deal-Show läuft an den Börsen zunehmend ins Leere. Der US-Präsident überspitzt bewusst, und...

DAX charttechnisch bullisch

In der zurückliegenden Handelswoche wurde ein neues DAX Allzeithoch formatiert. Der Index hat sich bis zur Wochenmitte deutlich erholen können. Zu Wochenbeginn war die Dynamik...

Trump eskaliert Handelskrieg: 30 Prozent Zölle auf EU-Waren ab 1. August

US-Präsident Donald Trump hat am Samstag überraschend angekündigt, ab dem 1. August Zölle von 30 Prozent auf alle Waren aus der Europäischen Union und Mexiko...

US-Ökonom Peter Schiff spekuliert über Powell-Rücktritt am Montag – Marktanalyse zu drastischen Zinssenkungen und Auswirkungen auf Aktien, Anleihen, Gold und Co.

Der prominente Ökonom und Goldadvokat Peter Schiff hat mit seinen jüngsten Äußerungen auf der Plattform X für Aufsehen an den Finanzmärkten gesorgt. In seinem vielbeachteten...

Aktie im Fokus: BASF stark unter Druck – Aktie verliert nach Gewinnwarnung deutlich

Der Ludwigshafener Chemiekonzern BASF hat die Anleger am Freitagabend mit einer deutlichen Gewinnwarnung geschockt. Nach der Veröffentlichung vorläufiger Quartalszahlen senkte das Unternehmen seine Jahresprognose für...

Bitcoin mit neuen Allzeithochs – Bullen scharren mit den Hufen

Am Donnerstag war es endlich soweit, Bitcoin brach über die $112.000 Marke und markierte neue Allzeithochs, setzte sein bullishes Momentum erwartbar und wie in unserer...

DAX vor Richtungsentscheidung: Zwischen Rekordhoch und Korrekturrisiken – Handelskriegs-Dynamik durch Zölle bleibt unberechenbar!

Das Sommerloch hat in Zeiten von Donald Trump keine Chance. Kaum wurde das „big beautiful bill“ im Kongress verabschiedet, widmet sich der US-Präsident wieder seinem Lieblingsthema. Zölle! Am...

Aktie im Fokus: Berkshire Hathaway – Abkopplung vom Gesamtmarkt

In dieser Analyse werfen wir einen differenzierten Blick auf die aktuelle Entwicklung der Berkshire Hathaway Aktie, die – trotz allgemeiner Markthöhenflüge – eine temporäre Underperformance...

ETF im Fokus: ETF auf US-amerikanischen Unternehmen aus der Energiebranche

Der Xtrackers MSCI USA Energy UCITS ETF 1D ist der einzige ETF, der den MSCI USA Energy 20/35 Custom Index nachbildet. Der ETF bietet Zugang...

Auslandsaktien: Stehen die Tech-Aktien vor einer größeren Korrektur?

Die großen Aktienindizes in Europa und den USA stehen auf Allzeithoch oder kurz davor. Der Kurseinbruch im April konnte die Börsenrallye lediglich kurz unterbrechen –...

Big Beautiful Bill: Wachstumsturbo oder Totalschaden?

Ohne Superlative geht es nicht bei Donald Trump – kein Wunder also, dass der US-Präsident und seine Entourage das Kern-Gesetz seiner zweiten Amtszeit „One Big...

Aktie im Fokus: Nvidia – Neue Allzeithochs erreicht, 4 strategische Handelsmarken im Fokus

Die Aktie von Nvidia hat – wie in der vorherigen Analyse skizziert – ein neues Allzeithoch markiert. Der zentrale Impuls: ein klar strukturierter Long-Einstieg am...

Aktie im Fokus: Deutsche Telekom – Analysten der UBS und Charttechnik sehen knapp 20% Kurspotenzial

Die Aktie des DAX-Konzerns Deutsche Telekom notierte am 28. Mai 2025 via Xetra auf einem letzten hier für die Analyse relevanten Zwischenhoch von 34,44 Euro....

Philipp Bagus, Professor für Volkswirtschaftslehre, über Javier Mileis Wirtschaftswunder in Argentinien und was Deutschland daraus lernen kann – Interview

David Ernsting, Chefredakteur Broker-Test, im Gespräch mit Philipp Bagus, Professor für Volkswirtschaftslehre an der Universität Rey Juan Carlos in Madrid, über die umfangreichen und erfolgreichen...

Aktie im Fokus: BMW – weiß-blaue Erfolgsgeschichten lassen die Aktie haussieren

Die Aktie von BMW ging am Donnerstag, den 10. Juli 2025 via Xetra mit einem Kursgewinn von 4,15 Prozent und einem Schlusskurs von 85,40 Euro...

DWS Marktausblick: US-Aktien feiern Comeback – aber Vorsicht ist geboten!

Als wäre nichts gewesen – US-Aktien haben sich in den letzten Wochen eindrucksvoll zurückgemeldet und liegen seit Beginn des Jahres wieder deutlich im Plus. Auch...

DAX Morgenanalyse: BMW überzeugt mit solider Entwicklung im ersten Halbjahr

Der Xetra-DAX beendete den Donnerstag mit einem Kursverlust von 0,38 Prozent und 24.456,81 Punkten. Das Handelsvolumen via Xetra betrug rund 3,86 Milliarden Euro. Der Xetra-DAX...