Value Aktien – Warum die Value-Rallye vielleicht noch nicht beendet ist

Das ist nicht ganz falsch: Der MSCI World Value Index hat sich im laufenden Jahr um etwa 14% besser entwickelt als sein Pendant, der MSCI World Growth Index.

Im Vergleich dazu musste Value über einen Zeitraum von fünf Jahren eine Underperformance von 25% hinnehmen.

Obwohl Value also von der Rückkehr der Volatilität an den Märkten seit Anfang des Jahres profitiert hat, liegen Substanzwerte mittelfristig immer noch deutlich hinter Wachstumswerten zurück.

In den USA erzielten Value-Aktien im Vergleich zu Wachstumswerten im Jahr 2022 die beste Wertentwicklung der letzten 20 Jahre.

Die Anleger fragen sich nun, ob die Value-Rallye noch genügend Schubkraft hat. Zur Beantwortung der Frage sollte man Folgendes bedenken:

- Steigende Zinsen treffen Wachstumswerte in der Regel härter als Substanzwerte

- Gewinnprognosen sind nach unserer Ansicht immer noch hoch

- Historisch gesehen ist Value im Vergleich zu Wachstum immer noch günstig

Während der erste Punkt empirisch gut belegt ist und der zweite Punkt davon abhängt, wie die jeweiligen Anleger die künftige Wirtschaftsentwicklung einschätzen, bedarf das dritte Argument einer eingehenderen Diskussion.

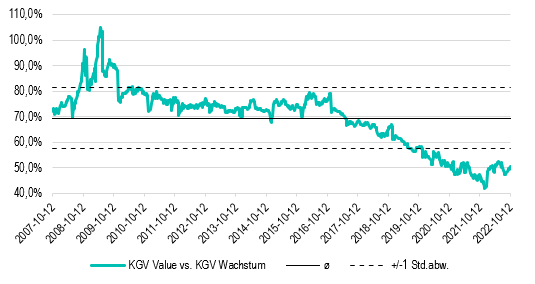

Ein Blick auf die Bewertungsniveaus der Forward-KGVs der MSCI World Value- und Growth-Indizes der letzten 15 Jahre zeigt, dass die Kurs-Gewinn-Verhältnisse von Value-Aktien in der Regel – und fast schon per Definition – unter denen von Wachstumswerten liegen.

Im Durchschnitt liegt dieser Abschlag bei etwa 30%. Das letzte Mal, dass Value-Aktien mit einer rund 30% günstigeren Bewertung notierten als Wachstumswerte war im Sommer 2017.

Value könnte immer noch „wertvoll“ sein

Gegen Ende des letzten Jahres war dieser Abschlag auf fast das Doppelte des Durchschnittswerts hochgeschnellt und lag bei knapp 60%. Trotz eines katastrophalen Jahres für viele Wachstumswerte beträgt er im Oktober immer noch etwa 50%.

Allerdings sind solche Zahlen mit Vorsicht zu genießen: Zum einen haben Energie- und Bergbauaktien in diesem Jahr einen übermäßigen Einfluss. Sie sind in der Regel stark in Value-Strategien vertreten, und ihre Gewinnprognosen sind überdurchschnittlich hoch.

Nach Angaben des Wall Street Journal würde die erwartete Steigerung der Gewinne für 2022 von 8% auf 1% sinken, wenn man diese beiden Sektoren aus dem S&P ausklammern würde.

Value-Anleger, die sich ausschließlich auf diese Ausreißer konzentrieren, könnten durchaus enttäuscht werden, sei es aufgrund von Regierungsmaßnahmen – Stichwort Übergewinne – oder eines Einbruchs der Energiepreise im Zuge einer Rezession.

Ein weiterer Grund, die obigen Zahlen nicht überzubewerten, sind die massiven, strukturellen Veränderungen, die das globale wirtschaftliche und geopolitische Umfeld in den letzten drei Jahren durchlaufen hat.

Niemand weiß wirklich, wie Value-Aktien im Vergleich zu Wachstumstiteln in Zukunft bewertet werden sollen.

Der durchschnittliche Abschlag von 30% in der Vergangenheit hat möglicherweise nicht viel mit dem Abschlag zu tun, den die Märkte in Zukunft anwenden werden.

Wir können uns jedoch relativ sicher sein, dass uns die Volatilität noch eine Weile begleiten wird, dass der Winter vor allem in Europa eine Herausforderung sein wird, und dass die Zinsen stärker steigen als von vielen erwartet.

In diesem Umfeld bevorzugen wir bei Aktien vernünftig bewertete Qualitätsaktien und Dividendenzahler.

Im Anleihebereich ziehen wir es ebenfalls vor, auf etwas Rendite zu verzichten und die Portfolios auf Qualität auszurichten, da die Credit Spreads ihren Höhepunkt womöglich noch nicht erreicht haben.

Kommentar von Marcus Weyerer, CFA, Senior ETF Investment Strategist bei Franklin Templeton

Disclaimer & Risikohinweis

Themen im Artikel

Infos über Franklin Templeton Investments

Franklin Templeton Investments ist eine Investmentgesellschaft mit Hauptsitz in San Mateo, Kalifornien. Das Unternehmen ist in mehr als 30 Ländern vertretenDas verwaltete Vermögen beträgt rund 1,5 Billionen USD.

Anlageschwerpunkte sind globale Growth- und Value-Aktieninvestments, intern...

Franklin Templeton Investments News

In einem weiterhin von Unsicherheit geprägten Marktumfeld sticht ein Land besonders hervor: Indien. Während viele Schwellenländer gemischte Signale senden, erreichen Indiens Aktienmärkte neue Rekorde – und das trotz geopolitischer Spannungen mit dem Nachbarland Pakistan. Der Nifty 50 und der BSE Sensex notieren auf Allzeithochs, obwohl die Lage in der Grenzregion Kaschmir erneut angespannt ist. Auf…

Während die Weltbank ihre globalen Wachstumsprognosen nach unten korrigiert und die Erwartungen für die USA, die Eurozone und einen Großteil der Schwellenländer zurückschraubt, sollten Anleger genauer hinschauen, denn ein Ausreißer bleibt bemerkenswert stabil: China In ihrer Juni-Aktualisierung senkte die Weltbank die für 2025 prognostizierten Wachstumsraten für 70% aller Volkswirtschaften, vor allem wegen der größeren Unsicherheit…

Auch wenn die Zollpolitik unter Trump weiter für Unsicherheit sorgt, halten wir an unserer dargelegten Einschätzung fest, dass europäische Aktien in diesem Jahr eine Outperformance erzielen werden. Das Gewinnwachstum in Europa wird weiterhin durch die synchronisierte geld- und fiskalpolitische Lockerung gestützt, welche die Binnennachfrage und die Gewinne der IT- und Verteidigungsindustrie sowie des Finanzsektors ankurbeln…

Die BRICS-Staaten streben seit langem danach, ihren globalen Einfluss unilateral und außerhalb von Institutionen wie dem IWF oder der Weltbank auszubauen. Chinas Außenpolitik kann auch unter dem Gesichtspunkt des Aufbaus von Koalitionen – insbesondere mit Ländern des Globalen Südens – betrachtet werden, um die Vereinten Nationen besser auf die eigenen Interessen auszurichten. All dies ist…

Weitere Trading News

DWS senkt Gebühren für fünf Xtrackers-ETFs

Die DWS hat zum 1. Juli 2025 die jährlichen Pauschalgebühren für fünf ETFs der Xtrackers-Produktpalette gesenkt. Die Maßnahme ist Teil einer kontinuierlichen Optimierung des Angebots...

Schwellenland Indien: Wie können Anleger am besten an Indiens Wachstum partizipieren?

In einem weiterhin von Unsicherheit geprägten Marktumfeld sticht ein Land besonders hervor: Indien. Während viele Schwellenländer gemischte Signale senden, erreichen Indiens Aktienmärkte neue Rekorde –...

Aktie im Fokus: Constellation Energy – allein KI und Krypto benötigen viel Energie

Energie braucht der Mensch, vor allem eine Menge an Elektrizität, also umgangssprachlich „Strom“. Besonders im Zeitalter von KI und Krypto könnte Energie zur Mangelware werden....

Chinas strategischer Aufschwung: Technologieinvestitionen, politischer Rückenwind und Hebelwirkung bei Seltenen Erden

Während die Weltbank ihre globalen Wachstumsprognosen nach unten korrigiert und die Erwartungen für die USA, die Eurozone und einen Großteil der Schwellenländer zurückschraubt, sollten Anleger...

ETF im Fokus: ETF auf Unternehmen aus den Bereichen Kryptowährungen und Blockchain

Das Anlageziel des VanEck Crypto and Blockchain Innovators UCITS ETF ist die Nachbildung des MVIS Global Digital Assets Equity Index. Um das Anlageziel zu erreichen,...

WisdomTree ETF auf Rüstungsindustrie überschreitet 3 Milliarden US-Dollar

Der WisdomTree Europe Defence UCITS ETF (WDEF), der am 11. März 2025 aufgelegt wurde, hat drei Monate nach seinem Handelsstart ein verwaltetes Vermögen von über...

Währungsanalyse des Tages: Währungspaar USDJPY setzt seinen langfristigen Aufwärtstrend fort

Der US-Dollar ist außergewöhnlich schwach und verzeichnet das schlechteste Halbjahresergebnis seit 1973 – seit Anfang 2025 hat er gegenüber den wichtigsten Währungen bereits etwa 10...

Ratgeber Hitze: Was kühlt besser – Wärmepumpe oder Klimaanlage?

Klimaanlagen machen Hitzewellen erträglicher – sind aber ökologisch zweifelhaft. Eine Alternative ist die Wärmepumpe. Wer ohnehin eine einbauen will, kann die Zusatzoption Kühlung wählen. Faktencheck:...

US-Dollar: Leitzinssenkungen der Fed als Lösung der US-Schuldenkrise?

Der US-Dollar ist der Methusalem unter den Währungen. Jahrzehntelang bot er den USA (finanz-)wirtschaftliche Stärke und den globalen Anlegern einen sicheren Hafen. Zuletzt haben ihm...

Über 24.000 Punkten locken Gewinnmitnahmen – Notenbanker in Sintra

Nach den Kursgewinnen der vergangenen Tage ist die aktuelle Konsolidierung im DAX mehr als gesund. Der Schwung scheint für den Moment raus, ein Indexstand über...

CapTrader launcht die Easy App: Weltweiter Wertpapierhandel so einfach wie nie zuvor

CapTrader gibt heute den Launch seiner neuen mobilen Handelsplattform bekannt: die CapTrader Easy App. Wie der Name verrät, bietet die App eine besonders intuitive sowie...

Aktie im Fokus: Dell – schwungvoll nordwärts

Die Aktie von Dell Technologies (WKN: A2N6WP) hatte im Mai 2024 nach einer dynamischen Hausse ein Rekordhoch bei 179,70 USD verzeichnet. Es folgte eine zeitlich...

DAX über 24.000 Punkten – Optimismus im Zollstreit

Die Dynamik im DAX dürfte auch zum Start in die neue Woche anhalten. Eine Fortsetzung der Rally wäre sicherlich für viele Anleger eine Überraschung, denn...

Die aktuelle DAX-Analyse: DAX wieder bullisch!

Das DAX Tageschart hat sich etwas entspannt. Wesentlich ist, dass der Tagesschluss von Freitag direkt zu Wochenbeginn bestätigt wird. Stellt sich dies ein, so könnte...

Aktie im Fokus: Deutsche Telekom – charttechnisch und aus Sicht der Analysten mit über 20% Kurspotenzial

Die Aktie des DAX-Konzerns Deutsche Telekom notierte am 03. März 2025 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 35,91 Euro. Seitdem...

Aktie im Fokus: Rheinmetall – Bewertungskennzahlen signalisieren trotz Rally faire Preisstellung

Die Aktie von Rheinmetall (WKN: 703000) hatte im März 2020 ein Mehrjahrestief bei 43,23 EUR ausgebildet und befindet sich hiervon ausgehend in einem dynamischen langfristigen...

DAX zwischen geopolitischen Spannungen und technischer Stabilisierung – Ölpreis sinkt, Zinsentscheidungen im Fokus

Die Waffenruhe zwischen Israel und dem Iran scheint zu halten, die NATO hat sich weitestgehend auf das gewünschte 5%-Ziel bei den Verteidigungsausgaben eingelassen, so dass...

Gold hat sich bärisch im Chartbild eingetrübt

Im 4h Chart ist zu erkennen, dass sich Gold im Zuge des letzten Rücksetzers mehrfach an der SMA200 (aktuell bei 3.323,2 US-Dollar) stabilisieren konnte. Das...

Anleihen: Schuldenpläne lassen Zinsen steigen

Der Nahostkonflikt bleibt großes Thema an den Märkten – diese Woche stehen die Zeichen aber auf Entspannung. „An den Finanzmärkten ist nach Beendigung der militärischen...

Ölpreis fällt aufgrund der OPEC-Produktionssteigerung

OPEC+ erwägt laut den neuesten Medienberichten, die am Freitagabend veröffentlicht wurden, eine weitere deutliche Erhöhung der Ölproduktion. Nach Bekanntgabe dieser Informationen verloren Öl-Futures kurzzeitig an...