![]()

Wie reagiert der Dax auf die 3 Leitzinssitzungen der RBA, BoE und EZB?

LYNX Broker: In der neuen Handelswoche geht die Berichtsaison auch bei vielen DAX-Konzernen in die nächste Runde. Vor allem aber stehen mit der RBA, der BoE und der EZB drei Leitzinssitzungen auf der Agenda der Händler. Höhepunkt ist mit den US-Arbeitsmarktdaten der Freitag. Als Aktie der Woche wird Hannover Rück vor der Veröffentlichung der Bilanzzahlen näher betrachtet.

Unser Ausblick auf die Fundamentaldaten

Dow Jones mit neuem Rekord – DAX stark, aber noch mit Nachholbedarf

Der deutsche Leitindex DAX gewann auf Wochensicht 3,77 Prozent und schloss mit 9.326,87 Punkten. Die Jahresperformance 2014 liegt mit -2,36 Prozent weiterhin im roten Bereich. Der X-DAX stand um 22:15 Uhr mit 9.319,39 Punkten nur geringfügig tiefer. In der abgelaufenen Handelswoche gab es an den US-Märkten wieder einmal Rekorde zu vermelden. An der Wall Street ging der Dow Jones mit 17.390,52 Punkten und einem Wochenplus von 3,48 Prozent aus dem Handel, erzielte aber in der abgelaufenen Börsenwoche einen neuen Rekordwert von 17.395,54 Punkten. Der NASDAQ 100 ging mit 4.158,211 Punkten in das Wochenende – eine Wochenbilanz von +2,87 Prozent und die zwischenzeitlich erreichten 4.170,84 Punkten sind ebenfalls ein neuer Rekordwert. Der breit gefasste S&P 500 schloss mit 2.018,05 Zählern – einem Wochenplus von 2,72 Prozent. Der Rekordwert des S&P 500 liegt bei 2019,26 Punkten. Die europäische Gemeinschaftswährung Euro verlor mit -0,32 Prozent im Laufe der Woche weiter an Boden und ging mit einem Schlussstand von 1,2524 aus der Handelswoche. Der Preis für eine Feinunze Gold betrug zum Wochenschluss 1.172,05 US-Dollar, ein starkes Wochenminus von 4,75 Prozent. Rohöl der Nordseesorte Brent notierte zum Handelsende bei 85,86 US-Dollar das Fass. Der Euro-Bund-Future zog auf Wochensicht wieder stärker an und notierte an der Eurex zum Schluss mit 151,09 Zählern. Die Rendite für zehnjährige Bundesanleihen beläuft sich entsprechend auf nur noch 0,84 Prozent. Am Mittwoch plant die Finanzagentur des Bundes im Rahmen einer Auktion die Aufstockung eines fünfjährigen „Bobl“ mit der Fälligkeit 11.10.2019 im Umfang von 4 Mrd. Euro.

Volkswirtschaftliche Daten und Unternehmensnachrichten

Zum Start der neuen Börsenwoche werden am Montag von den Händlern gleich zu Beginn der europäischen Session Einkaufsmanagerindizes des verarbeitenden Gewerbes erwartet. Um 09:15 Uhr werden die spanischen Werte publiziert, um 09:30 Uhr die der Schweiz, um 09:45 Uhr der Index aus Italien, um 09:50 Uhr der französische, um 09:55 der deutsche Index, um 10:00 Uhr der Index für die Eurozone und um 10:30 Uhr schließlich der für Großbritannien (alle Daten beziehen sich auf den Oktober). Zwischendurch veröffentlicht der VDMA um 10:00 Uhr den Auftragseingang des deutschen Maschinenbaus im Oktober. Die RBC (Royal Bank of Canada) publiziert um 15:30 Uhr den kanadischen Einkaufsmanagerindex des verarbeitenden Gewerbes für den Oktober. Die ersten US-Daten weist Markit um 15:45 Uhr mit dem Einkaufsmanagerindex des verarbeitenden Gewerbes für den Oktober aus. Um 16:00 Uhr werden der ISM-Einkaufsmanagerindex des verarbeitenden Gewerbes für den Oktober und die US-Bauausgaben im September ausgewiesen. Rund 60 Unternehmen publizieren ihre aktuellen Quartalsergebnisse, darunter u.a. L’Oréal (F), Holcim (CH) und AIG (USA).

Der Dienstag beginnt um 01:00 Uhr mit den neuseeländischen Rohstoffpreisen für den Oktober und setzt sich um 01:30 Uhr mit dem australischen Handelsbilanzsaldo und dem Einzelhandelsumsatz (beide für September) fort. Um 02:35 Uhr wird der japanische Nomura/JMMA-Einkaufsmanagerindex für das verarbeitende Gewerbe im Oktober publiziert und um 04:30 Uhr wird der Zinsentscheid der RBA (Reserve Bank of Australia) vor allem die AUD-Währungspaare sowie die australischen Wertpapiere bewegen. Der Zins wird den Erwartungen zufolge unverändert bei 2,50 Prozent verbleiben. Um 09:00 Uhr werden mit dem Halifax-Hauspreisindex britische Häusermarktdaten für den Oktober sowie zeitgleich die spanische Arbeitslosenzahl für den Oktober publiziert. Um 10:30 Uhr wird der Einkaufsmanagerindex für den britischen Bausektor im Oktober ausgewiesen. Um 11:00 Uhr folgen die Erzeugerpreise für die Eurozone im September und die Herbstprognose der EU-Kommission. Zum Nachmittag werden mit den ICSC-Ladenkettenumsätzen die ersten US-Daten erwartet. Weiter geht es um 14:30 Uhr mit dem kanadischen und dem US-Handelsbilanzsaldo für den September. Um 14:55 Uhr wird das US-Redbook für die Einzelhandelsumsätze veröffentlicht und um 16:00 Uhr werden die Daten zu den US-Industrieaufträgen im September und das Verbrauchervertrauen gemäß IBD/TIPP für den November die Händler bewegen. Spät nach US-Börsenschluss erscheinen noch um 22:45 Uhr die neuseeländische Arbeitslosenquote und um 23:30 Uhr der australische Dienstleistungssektorindex Oktober von AIG. Rund 100 Unternehmen berichten von ihren neuesten Quartalszahlen, darunter BMW (D), Continental (D), Fresenius SE (D), Glencore Xstrata (GBJ ), Tesco (GB), Priceline (USA), Hugo Boss (D), Sky Deutschland (D), Banco Santander (E), Pfeiffer Vacuum (D), Evotec (D) und Alibaba (CN).

Der Mittwoch beginnt um 00:50 Uhr mit der japanischen Geldbasis für den Oktober und setzt sich um 01:01 Uhr mit den britischen BRC-Einzelhandelspreisen für den Oktober fort. Um 02:30 Uhr werden die japanischen durchschnittlichen Nettoeinkommen für den September ausgegeben und um 02:45 Uhr ist der chinesische HSBC-Einkaufsmanagerindex für den Dienstleistungssektor im Oktober zu bewerten. Die Verbraucherpreise für die Schweiz im Oktober werden um 09:15 Uhr publiziert. Um 09:15 Uhr beginnt mit dem spanischen Einkaufsmanagerindex des Dienstleistungssektors eine weitere Runde von Einkaufsmanagerindizes. Das italienische Pendant wird um 09:45 Uhr veröffentlicht, das französische um 09:50 Uhr, das deutsche um 09:55 Uhr, das der Eurozone um 10:00 Uhr (zusätzlich wird zeitgleich noch der Einkaufsmanagerindex Composite für die Eurozone ausgewiesen), der britische Index folgt um 10:30 Uhr (alle Daten für den Oktober). Um 11:00 Uhr wird der Einzelhandelsumsatz für die Eurozone im September veröffentlicht. Die MBA-Hypothekenanträge eröffnen um 13:00 Uhr den US-Datenfluss. Die US-Arbeitsmarktdaten von ADP werden um 14:15 Uhr veröffentlicht, um 15:45 Uhr wird der Markit-Einkaufsmanagerindex für den Dienstleistungssektor der USA im Oktober ausgewiesen. Um 16:00 Uhr folgt die Ausgabe des ISM-Dienstleistungsindex für den Oktober. Rohölhändler achten um 16:30 Uhr auf die Bekanntgabe der US-Lagerbestandsdaten für Rohöl und weitere Destillate. Rund 110 Konzerne berichten von ihren Quartalsergebnissen, darunter Axel Springer (D), Kion (D), Lafarge (F), Tesla (USA), Kuka (D), Toyota (J) und Hannover Rück (D).

Der Donnerstag beginnt mit dem Sitzungsprotokoll der BoJ (Bank of Japan) um 00:50 Uhr und den australischen Arbeitsmarktdaten, darunter Arbeitslosenquote und Erwerbstätigenzahl für den Oktober. Der Index der Frühindikatoren für Japan im September ist um 06:00 Uhr zu erwarten und um 07:45 Uhr wird das SECO-Konsumklima für die Schweiz im dritten Quartal ausgegeben. Die deutschen Industrieaufträge für den September werden um 08:00 Uhr veröffentlicht und um 10:30 Uhr werden die Industrieproduktion sowie die Erzeugung im produzierenden Gewerbe Großbritanniens im September ausgewiesen. Das ifo-Wirtschaftsklima für die Eurozone wird um 11:00 Uhr publiziert. Die Bank of England (BoE) gibt um 13:00 Uhr ihren aktuellen Leitzins bekannt. Aller Voraussicht nach verbleibt er weiterhin bei 0,5 Prozent. Auch beim Aufkaufprogramm von Staatsanleihen (APT – Asset Purchase Target) werden keine Änderungen erwartet. Um 13:30 Uhr laufen die Challenger-Stellenstreichungen aus den USA über die Ticker. Wichtigstes Ereignis des Handelstages wird die EZB-Sitzung mit dem Zinsentscheid um 13:45 Uhr sein. Mario Draghi verkündet den neuen Leitzins der EZB (hier kann sich wohl kaum jemand eine Änderung vorstellen). Um 14:30 Uhr findet die EZB-Pressekonferenz statt – hier sind vor allem weitere Ausführungen zu den bereits vorgenommenen Käufen von „Covered Bonds“ und zu den Käufen von „ABS“ zu erwarten. Auch die Diskussion über den Kauf von Unternehmensanleihen könnte nochmals aufkommen. Werden bald auch Staatsanleihen gekauft? Die kanadischen Baugenehmigungen für den September werden um 14:30 Uhr zeitgleich mit den Erst- und fortgesetzten Anträgen auf US-Arbeitslosenhilfe publiziert. Ebenfalls um 14:30 Uhr werden die US-Produktivität ex Agrar und die Lohnstückkosten (beide Daten für das dritte Quartal) publiziert. Ab 15:00 Uhr treffen sich die Finanzminister der Eurozone in Brüssel. Um 16:00 Uhr werden der kanadische Ivey-Einkaufsmanagerindex für den Oktober und die NIESR-BIP-Schätzung für Großbritannien im Oktober veröffentlicht. Spät in der Nacht um 23:30 Uhr folgt noch der australische Bausektor-Index von AIG für den Oktober. Ein großer Tag von der Unternehmensfront: Rund 150 Unternehmen berichten von ihren aktuellen Zahlen, darunter die Versicherer Zurich Insurance Group (CH), Assicurazioni Generali (I) und Münchener Rück (D) sowie weitere DAX-Unternehmen wie adidas (D), Beiersdorf (D), Commerzbank (D), Deutsche Telekom (D), HeidelbergCement (D) und Lanxess (D). Auch Rheinmetall (D) und OMV (A) legen aktuelle Zahlen vor.

Der Freitag beginnt mit dem Quartalsbericht der RBA (Reserve Bank of Australia) um 01:30 Uhr. Weiter geht es erst in der europäischen Session mit der Arbeitslosenquote für die Schweiz im Oktober um 07:45 Uhr. Die Handelsbilanz aus Deutschland folgt um 08:00 Uhr zeitgleich mit den September-Exportzahlen und den Daten zur Erzeugung des produzierenden Gewerbes im September. Französische Daten zum Handelsbilanzsaldo, zur Staatsfinanzierung und zur Industrieproduktion (alle für September) folgen um 08:45 Uhr. Die Schweizer Devisenreserven im Oktober werden um 09:00 Uhr publiziert. Die spanischen Angaben zur Industrieproduktion für den September kommen um 09:00 Uhr auf die Handelsschirme. Das Treffen der Finanzminister der Eurozone geht ab 09:00 Uhr in seinen zweiten Tag. Der Einzelhandelsumsatz aus der Schweiz für den September wird um 09:15 Uhr veröffentlicht. Die britischen Handelsbilanzdaten für den September sind um 10:30 Uhr zu erwarten. Um 12:00 Uhr werden die wöchentlichen LTRO-Rückzahlungen an die EZB veröffentlicht. Am Nachmittag beginnt um 14:30 Uhr der Datenreigen aus den USA. Das Ereignis der Woche, die US-Arbeitsmarktdaten (Nonfarm Payrolls) für den Oktober, steht ganz oben auf der Agenda der Händler und verdrängt für gewöhnlich die zeitgleich erscheinenden kanadischen Arbeitsmarktdaten Oktober (die kanadische Arbeitslosenquote liegt derzeit bei 6,8 Prozent). Die US-NFP-Daten geben Auskunft über die neu geschaffenen Stellen, die Arbeitslosenquote und die Stundenlöhne. Die Fed-Chefin hält um 16:15 Uhr eine Rede in Paris. Abends um 21:00 Uhr werden noch Zahlen zu den US-Verbraucherkrediten für den September und der aktuelle COT-Bericht der Woche veröffentlicht. Der Unternehmenskalender ist auch am Freitag noch gut gefüllt. Nochmals legen mit Allianz (D) und Swiss Re (CH) zwei große Versicherer Quartalszahlen vor. Ferner berichten Osram (D), Schaltbau (D), freenet (D) und ArcelorMittal (LUX) von ihren aktuellen Zahlen.

Hannover Rück SE – eine mögliche Sonderdividende treibt den Kurs

Die Hannover Rück SE (Börsenkürzel: HNR1 / ISIN: DE0008402215) ist ein in Hannover ansässiger Versicherungskonzern, der 1966 gegründet wurde. Die Hannover Rück ist mit rund 2.400 Mitarbeitern weltweit und einem Prämienvolumen in Höhe von 14,0 Mrd. Euro Firmenangaben zufolge heute als drittgrößter Rückversicherer der Welt zu bezeichnen. Hauptanteilseigner der Gesellschaft ist die Talanx AG (selbst an der Börse gelistet – Talanx wird zu rund 79 Prozent von der HDI gehalten). Die Aktien befinden sich zu rund 47 Prozent im Streubesitz, BlackRock hält 2,75 Prozent. Exane BNP, Société Générale, NordLB, Kepler Cheuvreux, Barclays, Commerzbank, DZ Bank, Close Brothers Seydler, Equinet, Berenberg Bank, Bankhaus Lampe, JPMorgan, Morgan Stanley, HSBC, Goldman Sachs und die Deutsche Bank haben im zweiten Halbjahr 2014 Analysen zur Aktie der Hannover Rück angefertigt. Überwiegend (11 Analysen) rieten die Analysten, die Aktie zu halten, drei Analysten empfahlen den Kauf des Papiers und nur ein Analyst den Verkauf der Aktie. Die Kurszielspanne reicht von 58,00 Euro (Société Générale vom 10.07.2014) bis 76,00 Euro (HSBC vom 28.10.2014). Kumuliert man die Kursziele der 16 Analysen, so ergibt sich daraus ein durchschnittliches Kursziel in Höhe von 65,89 Euro. Die Aktie ging am Freitag mit einem Kurs von 66,49 Euro aus dem Xetra-Handel und notiert damit bereits oberhalb der meisten Kursziele. An der Börse wird der Konzern aktuell mit einer Marktkapitalisierung von 8,02 Mrd. Euro bewertet. Der Buchwert für das erste Halbjahr 2014 beziffert sich übrigens Konzernangaben zufolge auf 53,17 Euro je Anteilsschein. Exkurs – Rückversicherer möglicherweise in schwierigem Fahrwasser Die Erneuerungsrunden der Rückversicherungsverträge sind geprägt vom niedrigen Zinsumfeld für Kapitalanlagen, vor allem aber auch durch wenige Schadensereignisse. Der Wettbewerb wird härter. Treten in einem Versicherungsjahr wenige Schadensereignisse auf (und 2014 war insgesamt so ein Versicherungsjahr), so wirkt sich dies auf die zukünftigen Preise aus. Deshalb fallen die Preise, auch weil das Angebot für Rückversicherungsschutz die Nachfrage von Seiten der Erstversicherer übersteigt (Erstversicherer tragen bedingt durch eine bessere Kapitalausstattung durch geringere Schadensfälle ihre Risiken selbst und sparen sich so die Prämien der Rückversicherer). In der Schadens- und Unfall-Rückversicherung sollen aus diesem Grund die Preise – Experten der Ratingagenturen zufolge – um rund 5 bis 10 Prozent und im Katastrophengeschäft um bis zu 15 Prozent fallen.

Der Preiskampf darf jedoch nicht dazu führen, ein Geschäft unbedingt wieder abschließen zu müssen. Vor dieser Herausforderung stehen die Rückversicherer, die sich zuletzt im September in Monaco getroffen haben. Traditionell werden dort alljährlich die Sondierungen zu den Konditionen für das nächste Jahr zwischen Erst- und Rückversicherern abgehalten. Vor allem die drei großen Rückversicherer Munich Re, Swiss Re und Hannover Re könnten mit dem Preisdruck auf die Dauer Schwierigkeiten bekommen. Dies wird sich möglicherweise aber erst in den nächsten Quartalen niederschlagen. Deren Geschäft wird auch durch von Hedgefonds neu aufgelegte sogenannte „Katastrophenanleihen“ zusätzlich erschwert. Hedgefonds haben diesen Geschäftsbereich auf der Suche nach Anlagealternativen mit höheren Renditen für sich entdeckt. Besonders die aktuelle EZB-Geldpolitik und die damit verbundenen Rekordtiefs bei den Renditen von Staatsanleihen und den Leitzinsen bescheren den Versicherern trübe Zeiten. Hannover Rück sieht sich derzeit aber noch sehr stark. Von einem schwachen Umfeld im Geschäft mit Rückversicherungspolicen ist seitens der Unternehmensführung nicht viel zu hören. Der Vorstandsvorsitzende der Hannover Rück, Ulrich Wallin, trat in Monaco ausgesprochen gelassen auf. „Sollten die Rückversicherer keine Gewinne mehr machen, werden die Preise aufhören zu fallen“, durfte man den Vorstand zitieren. Der Versicherer hat derzeit sogar ein echtes Luxusproblem. Das Kapital des Konzerns wachse vermutlich bald stärker als der Gewinn, sagte CEO Wallin auf einem Investorentag in London. Das Unternehmen prüft auch aus diesem Grund die Ausschüttung einer Sonderdividende. Der Konzern erfreut sich bester Ratings seitens A.M. Best (A+) und S&P (AA-) und sieht sich global bestens diversifiziert. Der CEO ist auch der Auffassung, sein Haus werde die schwache Marktphase bestens überstehen. 2014 will man bei einem Kapitalrendite-Ziel von rund 3,2 Prozent ein Konzernergebnis von rund 850 Mio. Euro erreichen. Die Konsensschätzungen der Analysten weisen ein Konzernergebnis von 888 Mio. Euro aus. Die Dividende je Anteilsschein soll für 2014 3,03 Euro betragen (alle Daten gemäß der Unternehmensseite von Hannover Rück).

Damit wird Hannover Rück die Dividende von 2013 locker halten können.

Ein Blick auf die Prämienverteilung (brutto) bei Hannover Rück im Jahr 2013 zeigt die globale Positionierung des Konzerns. Hier steht Deutschland gerade einmal für 9 Prozent der Prämien, Nordamerika für 29 Prozent, Großbritannien für 19 Prozent, das restliche Europa für 16 Prozent, Asien für 12 Prozent und der Rest verteilt sich der Reihenfolge nach auf Lateinamerika, Australien und Afrika. Für das Geschäftsjahr 2013 (bilanziert wird bei Hannover Rück zum 31.12. gemäß IFRS) wies der Konzern einen Umsatz in Höhe von 13,963 Mrd. Euro aus. Das Ergebnis der gewerblichen Geschäftstätigkeit betrug 1,1 Mrd. Euro. Als Jahresüberschuss wurden 895,5 Mio. Euro erzielt. Im Vergleich zum Vorjahr sind dies etwa 37 Mio. Euro mehr. Das Ergebnis je Aktie lag netto bei 7,43 Euro, die Ausschüttungssumme bei 361,8 Mio. Euro. Demnach zahlte Hannover Rück 3,00 Euro je Anteilsschein. Somit steigt die Dividende seit 2009 kontinuierlich. 2013 beschäftige der Konzern gemäß Bilanz 2.376 Mitarbeiter. In der Bilanz für 2013 sind 8,768 Mrd. Euro an haftendem Kapital ausgewiesen, das Eigenkapital der Aktionäre liegt bei 5,888 Mrd. Euro, 641,6 Mio. Euro lagen 2013 in den Händen nicht beherrschender Gesellschafter, das Hybridkapital ist mit 2,238 Mrd. Euro ausgewiesen und die Kapitalanlagen (ohne Depotforderungen) betrugen 31,875 Mrd. Euro. Insgesamt steht damit eine Bilanzsumme von 53,916 Mrd. Euro zu Buche. In den Bilanzprognosen für 2014 und 2015 werden Umsätze in Höhe von 13,96 Mrd. Euro beziehungsweise 14,31 Mrd. Euro angeführt. Das EBIT soll 2014 1,36 Mrd. Euro betragen, 2015 soll es mit 1,32 Mrd. bereits etwas darunter liegen. Der Gewinn je Aktie könnte sich 2014 auf 7,25 Euro beziffern und 2015 bei 7,12 Euro liegen. Die Dividende könnte für 2014 und 2015 mit 3,00 Euro je Anteilsschein stabil gehalten werden. Das Nettovermögen je Aktie soll 2014 bei 55,50 Euro und 2015 bei 59,00 Euro liegen. Die Aktie der Hannover Rück kostete in den letzten 52 Wochen maximal 68,00 Euro und im Tief 58,16 Euro. Der Durchschnittskurs der letzten 250 Tage lag bei 63,07 Euro. Auf Sicht der letzten fünf Jahre entwickelte sich die Aktie mit einem Plus von sehr starken 117,00 Prozent wesentlich stärker als der Gesamtmarkt (Benchmark: DAX). In den letzten zehn Handelstagen erzielte die Aktie vom Zwischentief hin zum aktuellen Schlusskurs vom Freitag eine Performance von rund zehn Prozent! Beachte: Am 05.11.2014 legt die Hannover Rück ihre Ergebnisse für das dritte Quartal 2014 vor. Anleger achten dabei auch auf das Umfeld in der Berichtssaison innerhalb der Handelswoche. Weitere große Versicherer legen in der Woche nämlich ebenfalls Zahlen vor und könnten damit auch Lenkungswirkung für das Papier der Hannover Rück haben. AIG, Allianz, Assicurazioni Generali, Münchener Rück, Swiss Re und Zurich Insurance Group berichten neben Hannover Rück.

Unser charttechnischer Ausblick – Trends scheinen sich wieder zu etablieren

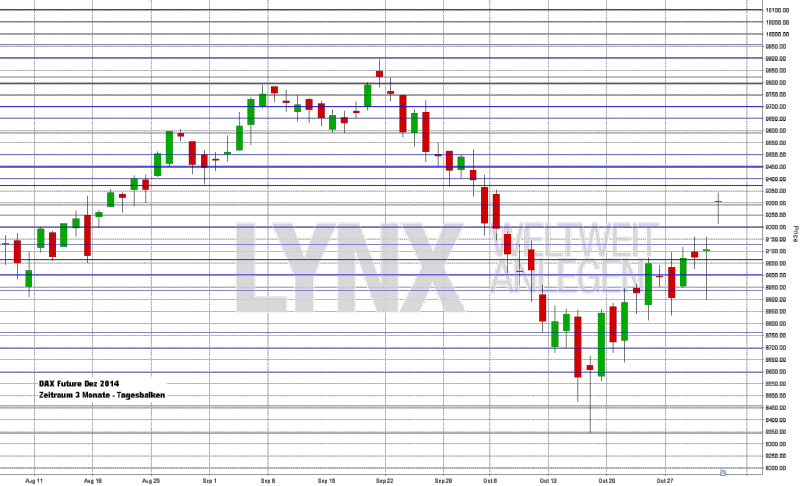

DAX-Future (Kontrakt 12-14) Zunächst tendierte der DAX-Future etwas unentschlossen um die wichtige Marke von 9.000 Zählern, bevor er sich für die Fortführung des Aufwärtstrends entschied. Das Wochentief bei rund 8.845 Punkten wurde am Montag erreicht und eröffnete eine Möglichkeit des Shortens. Es konnte zum Montagabend jedoch nur ein kleiner Gewinn verzeichnet werden. Ab Dienstag lagen die Kurse dann hauptsächlich über der Marke von 9.000 Punkten und somit im potenziellen Long-Bereich. Das Wochenziel von 9.150 Punkten wurde schon am Mittwoch erreicht. Auch durch ein Eröffnungs-Gap von rund 175 Punkten zum Freitagmorgen konnte der Markt die Woche knapp über der Marke von 9.300 Punkten beschließen. Die Long-Richtung scheint sich jetzt auch auf den übergeordneten Ebenen wieder durchzusetzen und somit sollte in den kommenden Tagen der nutzbare Vorteil auch auf dieser Seite liegen. Weiterhin bleibt die Marke von 9.000 Punkten als richtungsentscheidende Marke bestehen, ein Absacken unter 9.150 Punkte sollte jedoch für Long-Trades schon etwas Vorsicht bedeuten. Als neues Wochenziel kann durchaus die Marke von 9.450 Punkten ins Auge gefasst werden.

EUR.USD

Erst kurz aufwärts und dann stärker abwärts lautet die grobe Beschreibung der Bewegung des EUR.USD in der vergangenen Woche. Das Short-Ziel 1,2500 wurde sauber angelaufen und mit einem Wochentief von etwa 1,2480 sogar leicht unterschritten. Der Freitagsschlusskurs lag etwa bei 1,2525, was vom Chartbild her als recht schwach einzustufen ist. Wie in der vergangenen Woche angenommen, ist der Vorteil auf der Short-Seite offenbar zurück und somit sollten vorerst auch Trades in diese Richtung wieder bevorzugt werden. Ein Erreichen neuer Tiefs unter 1,2500 ist nicht auszuschließen. Erst Kurse über 1,2600/1,2650 wären für die Short-Seite erneut ein negatives Signal und somit sollte ein Handel über diesen Marken mit etwas Vorsicht betrieben werden. –> Währungsrechner

Bund-Future (Kontrakt 12-14)

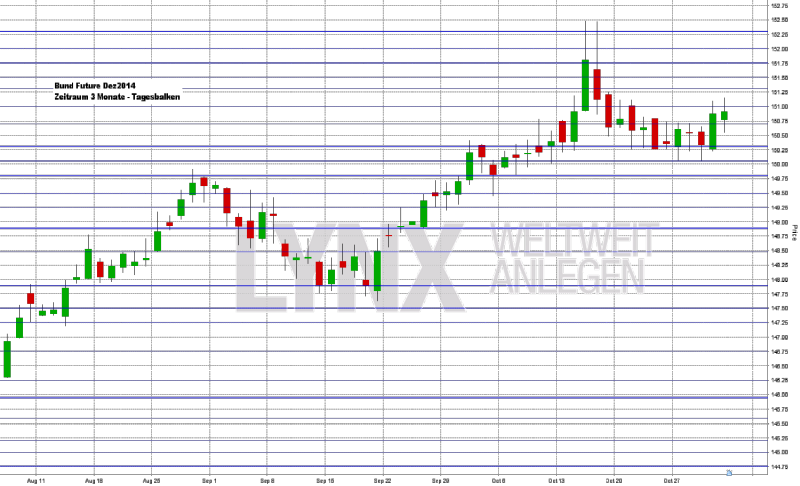

Kaum Bewegung zeigte der Bund-Future in den vergangenen Tagen. Der Bereich 150,30 sowie der knapp über 150,00 brachten wie angenommen etwas Unterstützung für den einen oder anderen Versuch auf der Long-Seite. Erst zum Donnerstag konnte sich der Markt dann etwas weiter nach oben absetzen und ermöglichte einen gewinnbringenden Trade. Der Schlusskurs am Freitagabend lag leicht im Plus bei rund 150,90. Weiterhin bleibt die Long-Richtung aktiv, solange der Markt sich über 150,30 hält. Long-Trades wären somit zu bevorzugen. Nach wie vor bleibt die Short-Richtung eher weniger interessant, solange keine nennenswerten Bewegungen unter 150,30 beziehungsweise 150,00 zu verzeichnen sind. Als Wochenziel auf der Long-Seite sind die Marken 151,50 und 151,75 durchaus als realistisch einzustufen.

S&P-Future (Kontrakt 12-14)

Der Long-Vorteil hat sich erneut durchgesetzt und der S&P-Future konnte mit weiterhin recht hoher Volatilität neue Allzeithochs erreichen. Vom Schlusskurs der Vorwoche (1.960,00 Punkte) ging es bis hinauf zur Marke von rund 2.018,00 Punkten. Die Tagesvolatilität nahm dabei leicht ab, gut 30 Punkte waren teilweise zu verzeichnen. Der Freitagsschlusskurs lag sehr stark im Bereich um 2.010,00 Punkte. Weiterhin bleibt die Gefahr plötzlicher großer Schwankungen bestehen. Der Vorteil bleibt auf der Long-Seite. Mit sehr großer Vorsicht könnten jetzt wieder ein oder zwei Trades im S&P-Future versucht werden. Leichte Kursrücksetzer könnten potenzielle Einstiegsbereiche darstellen. Weitere neue Hochs sind nicht auszuschließen. Eine Trade-Idee wäre der Kauf im Bereich 2.000,00 Punkte, wobei weiterhin größere Stopp-Punkte ins Risikomanagement passen müssen!

Aktie:

Hannover Rück (EUR) In den vergangenen fünf Jahren war bei der Aktie der Hannover Rück (Börsenkürzel: HNR1 / ISIN: DE0008402215) der Vorteil des Öfteren auf der Long-Seite zu finden. Lediglich zwei Phasen durchbrachen die längeren Aufwärtstrends – eine im Jahr 2011 und eine im Jahr 2013. Trendtrader konnten trotzdem gute Resultate erzielen, gerade in der sauberen Aufwärtsbewegung von Oktober 2011 bis April 2013. Seit Anfang diesen Jahres stagniert der Wert etwas und die Unterstützung im Bereich um die Marke von 59,00 Euro scheint sich als etwas stärker herauszukristallisieren. Nach einem erneuten Test der erwähnten Unterstützung steht die Aktie bei knapp 67,00 Euro, nur knapp einen Euro unter dem Hoch der ersten Jahreshälfte. Kurse oberhalb der Unterstützung 59,00 Euro sind aus aktueller Sicht weiterhin als long zu werten. Käufe an Unterstützungen könnten somit als ideale Einstiegsszenarien gewertet werden. Kurse in Richtung neuer Hochs und somit Kursbereiche von 70,00 Euro und mehr sind nicht auszuschließen. Auch ein direkter Kauf der Aktie und die damit einhergehende Spekulation auf recht schnelle neue Hochs stellt sich als Option dar, wobei dieses Szenario als aggressiv zu werten ist. Ein Grund hierfür ist, dass charttechnisch kein guter Stopp-Punkt gefunden werden kann und dieser lediglich in die Bewegung der vergangenen zwei Wochen hineingesetzt werden könnte.

Disclaimer & Risikohinweis

Der Handel mit CFDs ist mit erheblichen Risiken verbunden und kann zum vollständigen Verlust Ihrer gesamten Kapitaleinlage führen. Zwischen 50% und teilweise über 90% der Kleinanlegerkonten verlieren beim Handel mit CFD Geld! Möglicherweise gibt es Kontoarten, bei denen Verluste sogar das eingesetzte Kapital übersteigen können. Der gehebelte Handel mit CFDs ist ggf. für Sie nicht geeignet! Informieren Sie sich darum vorab ausführlich, wie der CFD-Handel funktioniert. Sie sollten keine Gelder einsetzen, deren Verlust Sie im schlimmsten Fall nicht verkraften könnten. Stellen Sie sicher, dass Sie alle mit dem CFD-Handel verbundenen Risiken verstanden haben. Der Inhalt dieser Webseite darf NICHT als Anlageberatung missverstanden werden!

Wir empfehlen Ihnen sich auf der Webseite des Anbieters (CFD-Broker) über die aktuellen Risikohinweise sowie auf der Webseite der BaFin (Bundesanstalt für Finanzdienstleistungsaufsicht) oder ähnliche offizielle europäische Aufsichtsbehörden über Finanzdienstleistungen über den Anbieter (CFD-Broker) zu informieren.

Themen im Artikel

Infos über LYNX Broker

- Futures Broker

LYNX Broker: Womit können Anleger bei LYNX handeln? Bei LYNX Broker haben Anleger die Chance, sich auf vielen verschiedenen Märkten zu engagieren. Einerseits bietet LYNX Broker Zugriff auf mehr als 100 Börsenplätze in 20 Ländern, an denen der Kauf und Verk...

LYNX Broker News

LYNX: 2018 war für die Aktie der Continental AG bisher nicht sonderlich positiv und so rutschte der Wert bis auf 155,00 Euro zurück – allein in der vergangenen Handelswoche um rund 25 Euro. Wichtige Unterstützungen hielten teilweise nur …

LYNX:Grundlegend zeigte sich die Aktie der Bayer AG in den vergangenen Handelsjahren eher unspektakulär. Aufwärts- wie auch Abwärtsphasen, die teilweise über einige Monate liefen, wechselten sich ab. Jedoch war dabei ein minimaler Überhang auf …

LYNX:Das Unternehmen Hypoport AG ist die Muttergesellschaft der Hypoport-Gruppe und eigenen Angaben zufolge ein Technologiedienstleister der Finanz-, Immobilien- und Versicherungswirtschaft. Der Konzern untergliedert sich in …

LYNX:In den vergangenen Handelsjahren konnte sich die Aktie der Wirecard AG grandios entwickeln. Allein in den letzten 18 Monate schoss der Wert aus dem Bereich von rund 50,00 Euro bis auf 165,00 Euro – mehr als eine Verdreifachung …

Weitere Trading News

CapTrader launcht die Easy App: Weltweiter Wertpapierhandel so einfach wie nie zuvor

CapTrader gibt heute den Launch seiner neuen mobilen Handelsplattform bekannt: die CapTrader Easy App. Wie der Name verrät, bietet die App eine besonders intuitive sowie...

Aktie im Fokus: Dell – schwungvoll nordwärts

Die Aktie von Dell Technologies (WKN: A2N6WP) hatte im Mai 2024 nach einer dynamischen Hausse ein Rekordhoch bei 179,70 USD verzeichnet. Es folgte eine zeitlich...

DAX über 24.000 Punkten – Optimismus im Zollstreit

Die Dynamik im DAX dürfte auch zum Start in die neue Woche anhalten. Eine Fortsetzung der Rally wäre sicherlich für viele Anleger eine Überraschung, denn...

Die aktuelle DAX-Analyse: DAX wieder bullisch!

Das DAX Tageschart hat sich etwas entspannt. Wesentlich ist, dass der Tagesschluss von Freitag direkt zu Wochenbeginn bestätigt wird. Stellt sich dies ein, so könnte...

Aktie im Fokus: Deutsche Telekom – charttechnisch und aus Sicht der Analysten mit über 20% Kurspotenzial

Die Aktie des DAX-Konzerns Deutsche Telekom notierte am 03. März 2025 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 35,91 Euro. Seitdem...

Aktie im Fokus: Rheinmetall – Bewertungskennzahlen signalisieren trotz Rally faire Preisstellung

Die Aktie von Rheinmetall (WKN: 703000) hatte im März 2020 ein Mehrjahrestief bei 43,23 EUR ausgebildet und befindet sich hiervon ausgehend in einem dynamischen langfristigen...

DAX zwischen geopolitischen Spannungen und technischer Stabilisierung – Ölpreis sinkt, Zinsentscheidungen im Fokus

Die Waffenruhe zwischen Israel und dem Iran scheint zu halten, die NATO hat sich weitestgehend auf das gewünschte 5%-Ziel bei den Verteidigungsausgaben eingelassen, so dass...

Gold hat sich bärisch im Chartbild eingetrübt

Im 4h Chart ist zu erkennen, dass sich Gold im Zuge des letzten Rücksetzers mehrfach an der SMA200 (aktuell bei 3.323,2 US-Dollar) stabilisieren konnte. Das...

Anleihen: Schuldenpläne lassen Zinsen steigen

Der Nahostkonflikt bleibt großes Thema an den Märkten – diese Woche stehen die Zeichen aber auf Entspannung. „An den Finanzmärkten ist nach Beendigung der militärischen...

Ölpreis fällt aufgrund der OPEC-Produktionssteigerung

OPEC+ erwägt laut den neuesten Medienberichten, die am Freitagabend veröffentlicht wurden, eine weitere deutliche Erhöhung der Ölproduktion. Nach Bekanntgabe dieser Informationen verloren Öl-Futures kurzzeitig an...

Aktie im Fokus: Adobe nach den Quartalszahlen – Analysten sehen Kurspotential bis 660 US-Dollar

Adobe Inc. (NASDAQ: ADBE) wurde 1982 gegründet und ist ein amerikanisches Softwareunternehmen, das vor allem für die Entwicklung digitaler Medien- und Kreativitätstools bekannt ist. Zu...

Eskalation im Nahen Osten – wie groß ist die Gefahr für internationale Aktien?

Die Welt-Finanzmärkte wurden mit der jüngsten Eskalation des Konflikts zwischen dem Iran und Israel mit einer weiteren geopolitischen Krise konfrontiert – mit schwer abschätzbaren Folgen....

Consorsbank: 6 Aktienanleihen mit bis zu 13,5% p.a. auf Commerzbank, Infineon, Nvidia, Lufthansa, Siemens Energy und Rheinmetall

Aktuell können Anleger bei der Consorsbank eine Aktienanleihe Pro mit Barriere auf Commerzbank mit 11,75% Kupon, eine Aktienanleihe Pro mit Barriere auf Infineon mit 9,75%...

Änderungen der Handelszeiten im Juli 2025

Auf Grund der anstehenden Feiertage (Kanada-Tag, Hongkong-Gründungstag und US-Unabhängigkeitstag) kommt es im Juli 2025 zu folgenden geänderten Handelszeiten. Alle Angaben sind in Eastern European Summer...

DAX nimmt 24.000er Marke ins Visier – US-Inflationsdaten könnten grünes Licht geben

Es kommt wieder neuer Schwung in den DAX. Geben die Inflationsdaten aus den USA heute Nachmittag grünes Licht, könnte der Markt die 24.000er Marke testen....

DAX Morgenanalyse: Private Equity lauert auf Milliardenmarkt

Der Xetra-DAX ging am Donnerstag mit einem Kursgewinn von 0,64 Prozent und 23.649,30 Punkten aus dem Handel. Das Handelsvolumen via Xetra betrug rund 3,80 Milliarden...

Consorsbank sucht Investmentguru – 5.000 Euro gewinnen

Wer sein Investmentwissen unter Beweis stellen will, hat noch bis zum 15. Juli 2025 bei der Consorsbank die Chance auf 5.000 Euro. Unter dem Motto „Investmentguru...

Der transpazifische Handelskonflikt zwischen China und den USA prägt weiterhin die Aktienmärkte

Die Handelskonflikte bleiben der neuralgische Punkt der Wirtschaft und der Finanzmärkte. Bis es zu finalen Befriedungen kommt, die genauere Inflationsprognosen ermöglichen, werden sich EZB und...

Europäische Aktien im Aufwind – historische Chance für clevere Investoren?

Deutschland hat erkannt, dass das exportorientierte Wirtschaftsmodell angepasst werden muss. Die Abkehr von Sparmaßnahmen und der Schuldenbremse hin zu umfangreichen Ausgaben für Infrastruktur und Verteidigung...

Am US-Aktienmarkt führt kein Weg vorbei

Erst die Konsolidierung und dann die Erholung. Der US-Aktienmarkt hat eine wahre Achterbahnfahrt hinter sich. Erst im April kamen die US-Börse und weitere Aktienmärkte mächtig...