![]()

Wochenausblick: Sind die Notenbanken mit dem Latein am Ende?

- DAX mit neuem Jahrestief

- Wahrscheinlichkeit einer US-Zinserhöhung im März steigt leicht an

LYNX Broker: Der DAX fiel bereits am Donnerstag, den 04.02.2016 mit einem Tagestief von 9.270,09 Punkten unter die Unterstützung des letzten Zwischentiefs vom 20.01.2016 bei 9.314,57 Punkten. Am Freitag, den 05.02.2016 sackte der DAX dann nochmals nach unten ab und markierte mit 9.250,84 Indexpunkten ein neues Jahresverlaufstief. Zum Xetra-Schluss standen 9.286,23 Punkte auf der Kurstafel. Der XDAX notierte um 22:15 Uhr bei 9.250,63 Punkten. Der FDAX im Kontraktmonat März fiel auf ein Tagestief von 9.221,00 Punkten und machte damit kurz vor dem Zwischentief vom 16.12.2014 (9.216,50 Punkte) Halt. An der Wall Street beendete der Dow Jones den Handelstag mit 16.204,97 Punkten, der NASDAQ 100 notierte zum Handelsschluss bei 4.024,473 Punkten und der breit gefasste S&P 500 schloss mit 1.880,05 Zählern. Der Euro notierte nach US-Börsenschluss bei 1,1158 US-Dollar (Währungskurs Euro Dollar ![]() ). Eine Feinunze Gold war am Spotmarkt für 1.173,40 US-Dollar zu haben (momentaner Goldpreis

). Eine Feinunze Gold war am Spotmarkt für 1.173,40 US-Dollar zu haben (momentaner Goldpreis ![]() ), Rohöl der Nordseesorte Brent kostete zum US-Handelsschluss im April-Kontrakt 34,06 US-Dollar das Fass. Der Euro-Bund-Future notierte am Freitag an der EUREX mit einem Schlusskurs von 163,94 Zählern.

), Rohöl der Nordseesorte Brent kostete zum US-Handelsschluss im April-Kontrakt 34,06 US-Dollar das Fass. Der Euro-Bund-Future notierte am Freitag an der EUREX mit einem Schlusskurs von 163,94 Zählern.

Bundesanleihen bis zu einer siebenjährigen Laufzeit notieren mit einem Negativzins. Die Rendite für zehnjährige Bundesanleihen liegt aktuell bei 0,29 Prozent. Der Spread zwischen zehnjährigen deutschen Bunds und zehnjährigen US-Staatsanleihen (1,84 Prozent Rendite) liegt damit bei 155 Basispunkten. In der neuen Handelswoche emittiert die Finanzagentur des Bundes am 08.02.2016 Geldmarktinstrumente (Bubill) mit einer sechsmonatigen Laufzeit und einem Volumen von 3,0 Mrd. Euro (Neuemission), am 09.02.2016 Kapitalmarktinstrumente (iBund) mit einer dreißigjährigen Laufzeit und einem Volumen von 0,5 Mrd. Euro (Aufstockung) sowie am 10.02.2016 Kapitalmarktinstrumente (Schatz) mit einer zweijährigen Laufzeit und einem Volumen von 5,0 Mrd. Euro (Neuemission).

Die Geldpolitik der Notenbanken hat eigentlich schon verloren

„Keine Zentralbank der Welt kann rein durch Geldpolitik nachhaltiges Wachstum erzeugen“, so Dirk Friczewsky, Finanzanalyst für LYNX Broker. „Alles was Zentralbanken, vor allem die Fed, aber auch die EZB erreicht haben, sind Blasenbildungen in einigen Vermögenswerten wie Aktien, Immobilien oder Kunstgegenständen. Jede mehrtägige Kurserholung bei DAX, Dow und Co. stellt somit eine neue Einladung zum Verkauf dar“, ist Friczewsky überzeugt.

Volkswirtschaftliche Daten und Unternehmensnachrichten

Mit der neuen Börsenwoche beginnt auch das chinesische neue Jahr – aufgrund des Neujahrsfests bleiben die chinesischen Börsen die ganze Woche geschlossen. In der Nacht zum Montag werden in der asiatischen Handelszeit um 00:50 Uhr japanische Daten zur Kreditvergabe im Januar sowie zur Handels- und Leistungsbilanz für den Dezember veröffentlicht. Die australischen Stellenausschreibungen für den Januar folgen um 01:30 Uhr, die japanischen Netto-Bareinkünfte im Dezember und die Eco-Watchers-Umfrage für den Januar um 02:30 Uhr. Die spanischen Industrieerträge im Dezember eröffnen die europäische Handelszeit um 09:00 Uhr, die Schweizer Erwerbstätigenzahlen im dritten Quartal folgen und um 10:30 Uhr wird das Sentix-Investorenvertrauen für den Februar ausgegeben. Am Nachmittag um 14:00 Uhr werden die kanadischen Baugenehmigungen im Dezember und um 14:15 Uhr die Baubeginne im Januar ausgewiesen. Um 15:45 Uhr weist die EZB die wöchentlichen Volumina ihres Ankaufprogramms für Staatsanleihen, Pfandbriefe und Asset Backed Securities aus. Den Labor Market Conditions Index der USA für den Januar gilt es um 16:00 Uhr zu beurteilen. Rund 80 Unternehmen veröffentlichen aktuelle Quartalszahlen oder Jahresergebnisse, unter anderem legen Yelp (USA) und Loews (USA) ihre aktuellen Zahlen vor.

Am Dienstag werden um 00:50 Uhr die japanische Geldmenge M2 für den Januar, um 01:00 Uhr die australischen Neubauverkäufe im Dezember und um 01:01 Uhr der britische BRC-Einzelhandelsmonitor für den Januar ausgewiesen. Das australische NAB-Geschäftsklima für den Januar wird um 01:30 Uhr, die japanischen Maschinenaufträge für den Januar werden um 06:00 Uhr publiziert. Die Schweizer SECO-Arbeitslosenzahlen im Januar werden um 07:45 Uhr veröffentlicht, die deutsche Industrieproduktion und Handelsbilanz für den Dezember sind um 08:00 Uhr zu bewerten. Die britischen Handels- und Güterhandelsbilanzdaten für den Dezember folgen um 10:30 Uhr. Aus den USA treffen mit dem NFIB-Geschäftsoptimismusindex für den Januar bereits um 12:00 Uhr die ersten Daten ein, gefolgt von den Redbook-Einzelhandelsumsätzen um 14:55 Uhr sowie den JOLTS-Daten und den Lagerbeständen des Großhandels für den Dezember um 16:00 Uhr. Um 22:30 Uhr werden die API-Rohöllagerbestandsdaten veröffentl icht. R u nd 150 Konzerne publizieren aktuelle Quartals oder Jahresergebnisse, darunter Arrowhead Research (USA), Goodyear (USA) sowie die Dow-Jones-Konzerne Walt Disney (USA) und Coca-Cola (USA).

Das australische Westpac-Verbrauchervertrauen für den Januar um 00:30 Uhr und die japanischen inländischen Preise für Unternehmensgüter im Januar um 00:50 Uhr leiten den Mittwoch als Handelstag ein. Zu nicht genannter Uhrzeit weist das Conference Board im Verlauf der Nacht den chinesischen Leitindex für den Dezember aus. Die europäische Session beginnt um 08:45 Uhr mit den französischen Industrieerträgen für den Dezember und setzt sich um 10:00 Uhr mit dem entsprechenden Wert für Italien fort. Britische Daten zur Industrieproduktion im Dezember werden um 10:30 Uhr erwartet. Die ersten US-Daten laufen mit den MBA-Hypothekendaten um 13:00 Uhr über die Ticker. Um 16:00 Uhr hält Fed-Chefin Janet Yellen vor dem Finanzausschuss des US-Kongresses eine Rede. Zeitgleich ist die britische NIESR-BIP-Schätzung für den Januar zu beurteilen. Um 16:30 Uhr folgen die US-Rohöllagerbestände der EIA, um 20:00 Uhr das US-Budget-Statement für den Januar und um 22:30 Uhr der neuseeländische Einkaufsmanagerindex für den Januar. Rund 180 Unternehmen berichten von aktuellen Ergebnissen, darunter Cisco Systems (USA), Expedia (USA), Heidelberger Druckmaschinen (D), Twitter (USA) und Zynga (USA).

Am Donnerstag werden um 01:00 Uhr die australischen Inflationserwartungen für den Februar veröffentlicht, um 01:01 Uhr wird die britische RICS-Hauspreisbilanz für den Januar ausgewiesen. Um 03:00 Uhr folgen Daten zur chinesischen Geldmenge M2 und die neuen chinesischen Kredite im Januar. Die Schweizer Verbraucherpreise im Januar werden um 09:15 Uhr veröffentlicht. Am Nachmittag werden zeitgleich der kanadische neue Hauspreisindex für den Dezember sowie die Erst- und fortgesetzten Anträge auf US-Arbeitslosenversicherung publiziert. Um 22:45 Uhr wird der neuseeländische Lebensmittelpreisindex für den Januar ausgegeben. Rund 190 Konzerne berichten von ihren aktuellen Quartalsergebnissen, darunter Balda (D), Deutsche Beteiligung (D), Metro (D) und PepsiCo (USA).

Die australischen Investmentkredite und Hypotheken im Dezember eröffnen um 01:30 Uhr den Freitag. Die deutschen Verbraucherpreise für den Januar und das deutsche BIP im vierten Quartal werden um 08:00 Uhr publiziert. Um 08:45 Uhr folgen die französischen Arbeitsmarktdaten für das vierte Quartal mit den Beschäftigten außerhalb der Landwirtschaft. Die spanischen Verbraucherpreise für den Januar sind um 09:00 Uhr zu bewerten, das italienische BIP für das vierte Quartal sowie der entsprechende Wert für die Eurozone folgen um 10:00 Uhr. Um 11:00 Uhr erreicht die Industrieproduktion der Eurozone im Dezember die Märkte. In den USA werden um 14:30 Uhr Einzelhandelsdaten, Importpreise und Exportpreise für den Januar ausgegeben. Um 15:30 Uhr folgt der britische Leitindex des Conference Boards für den Januar, das Konsumklima der University of Michigan für den Februar kommt um 16:00 Uhr und der US-Baker-Hughes-Rig-Count um 19:00 Uhr. Kurz vor US-Börsenschluss wird um 21:30 Uhr der CoT-Bericht der CFTC publiziert. Mehr als 30 Unternehmen veröffentlichen aktuelle Quartalszahlen oder Jahresergebnisse, darunter ThyssenKrupp (D) und Renault (F).

Unser charttechnischer Ausblick – Teilweise starke Trendbewegungen

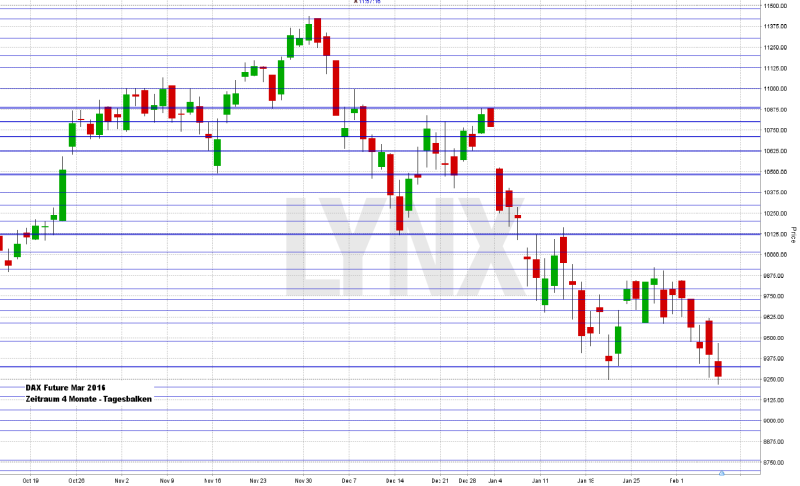

DAX-Future (Kontrakt 03-16)

Erneut stand die vergangene Handelswoche des DAX-Future im Zeichen fallender Kurse, was den Markt bis hinunter zur Unterstützung von 9.200 Punkten führte. Einstiege an Widerständen boten teilweise ideale Short-Szenarien und interessante Gewinn-Trades konnten umgesetzt werden. Wie angenommen spielte die Long-Seite keine wesentliche Rolle, weder kurz noch mittelfristig. Auch in den kommenden Tagen sollte die Abwärtsseite die Oberhand behalten. Erholungen könnten somit eventuell für weitere interessante Einstiege auf der Short-Seite sorgen. Neuerliche Tiefs sind nicht auszuschließen und als Ziel könnte durchaus die Marke von 9.000 Punkten als realistisch angenommen werden. Aus aktueller Sicht sind Long-Gedanken weiterhin eher unvorteilhaft.

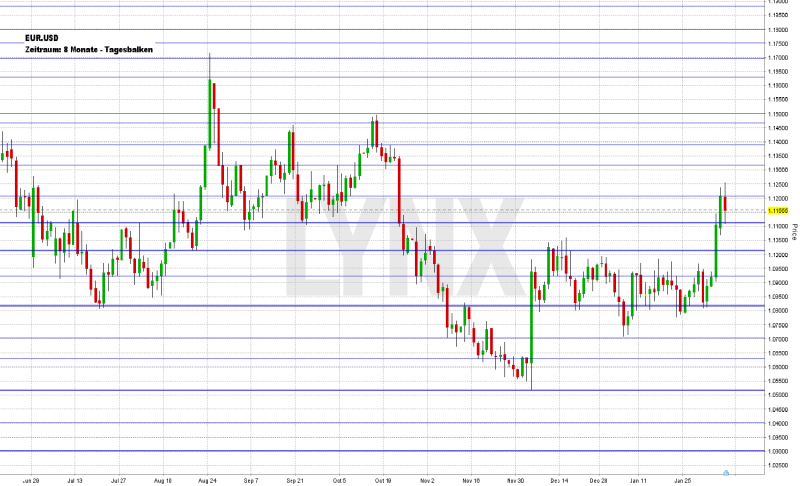

EUR.USD

Am Dienstag wendete sich das Blatt beim EUR.USD gravierend. Mit dem Überschreiten der Marke 1,0900 rückte die Long-Seite in den Vordergrund, was gerade am Mittwoch und Donnerstag ideale Trade-Möglichkeiten bot. Im Hoch erreichte das Währungspaar die Marke 1,1250 und überstieg das angenommene Kursziel 1,1000 um Welten. Der Freitagsschlusskurs lag bei gut 1,1150. Durch das starke Momentum der Vorwoche und auch durch das nachhaltige Überschreiten der Widerstände 1,1000 und 1,1100 wurde der EUR.USD jetzt klar in den Long-Modus versetzt. Um diesen beizubehalten, sollte die Unterstützung 1,1000 nicht mehr unterschritten werden – aus kurzfristiger Sicht sollten die Kurse sogar die Unterstützung 1,1100 vorerst nicht nachhaltig unterschreiten. Weitere Hochs sind nicht auszuschließen und die Marken 1,1300 beziehungsweise 1,1350 könnten realistische Ziele sein.

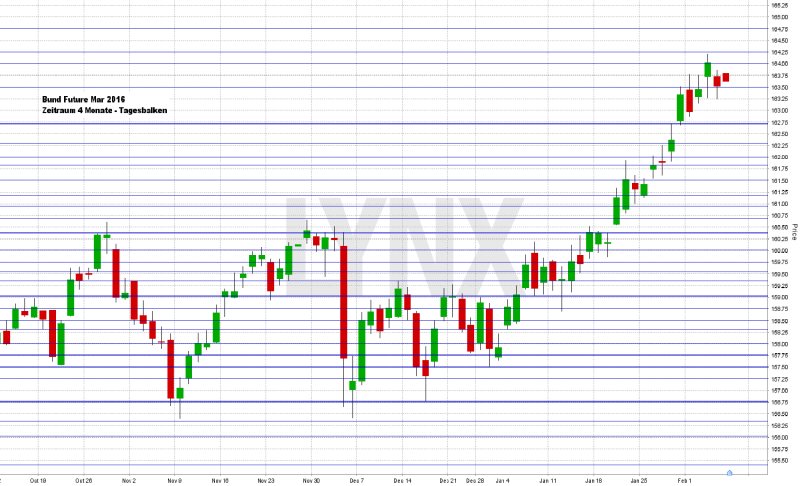

Bund-Future (Kontrakt 03-16)

Mit einem nochmaligen Ausbau des Hochs um rund 75 Ticks setzte sich die seit Anfang des Jahres anhaltende Rallye des Bund-Future fort. Zu beobachten war allerdings, dass fast an jedem Handelstag Short-Phasen auftraten, welche allerdings für gute Einstiege auf der Long-Seite genutzt werden konnten. Der Schlusskurs lag am Freitagabend bei rund 163,75 Zählern. Wie schon in der vergangenen Woche angesprochen, nimmt die Wahrscheinlichkeit einer etwas stärkeren Konsolidierung mehr und mehr zu. Gerade die teilweise zögerlichen Aufwärtsbewegungen weisen darauf hin, dass der Markt die Kraft verlieren könnte. Die Marke von 163,25 Punkten könnte richtungsentscheidend sein. Kurse darüber wären weiterhin für Long-Trades prädestiniert, Kurse darunter könnten auf eine Abwärtsbewegung in Richtung 162,00 Punkte hinweisen. Short-Trades sind jedoch weiterhin kaum eine Option.

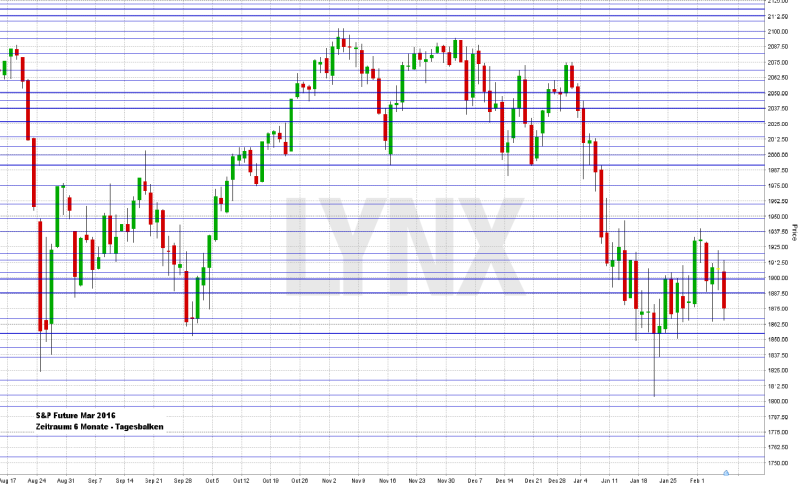

S&P-Future (Kontrakt 03-16)

Die zum Ende der vorletzten Handelswoche aufgekommene Stärke konnte in der vergangenen Handelswoche nicht aufrechterhalten werden und so fiel der S&P-Future erneut auf rund 1.865 Punkte. Die Zweifel an einer Fortsetzung der Long-Bewegung wurden somit bestätigt und vorsichtige Short-Trades brachten einen kleinen Gewinn ein. Der Freitagsschlusskurs lag bei rund 1.875 Zählern. Weiterhin lässt sich beim S&P-Future kein klarer Trendvorteil erkennen, weshalb nach wie vor nur sehr vorsichtig gehandelt werden sollte. Unterhalb von 1.900 Punkten könnte die Short-Seite gegebenenfalls leicht im Vorteil sein, darüber eventuell die Long-Seite.

Disclaimer & Risikohinweis

Der Handel mit CFDs ist mit erheblichen Risiken verbunden und kann zum vollständigen Verlust Ihrer gesamten Kapitaleinlage führen. Zwischen 50% und teilweise über 90% der Kleinanlegerkonten verlieren beim Handel mit CFD Geld! Möglicherweise gibt es Kontoarten, bei denen Verluste sogar das eingesetzte Kapital übersteigen können. Der gehebelte Handel mit CFDs ist ggf. für Sie nicht geeignet! Informieren Sie sich darum vorab ausführlich, wie der CFD-Handel funktioniert. Sie sollten keine Gelder einsetzen, deren Verlust Sie im schlimmsten Fall nicht verkraften könnten. Stellen Sie sicher, dass Sie alle mit dem CFD-Handel verbundenen Risiken verstanden haben. Der Inhalt dieser Webseite darf NICHT als Anlageberatung missverstanden werden!

Wir empfehlen Ihnen sich auf der Webseite des Anbieters (CFD-Broker) über die aktuellen Risikohinweise sowie auf der Webseite der BaFin (Bundesanstalt für Finanzdienstleistungsaufsicht) oder ähnliche offizielle europäische Aufsichtsbehörden über Finanzdienstleistungen über den Anbieter (CFD-Broker) zu informieren.

Themen im Artikel

Infos über LYNX Broker

- Futures Broker

LYNX Broker: Womit können Anleger bei LYNX handeln? Bei LYNX Broker haben Anleger die Chance, sich auf vielen verschiedenen Märkten zu engagieren. Einerseits bietet LYNX Broker Zugriff auf mehr als 100 Börsenplätze in 20 Ländern, an denen der Kauf und Verk...

LYNX Broker News

LYNX: 2018 war für die Aktie der Continental AG bisher nicht sonderlich positiv und so rutschte der Wert bis auf 155,00 Euro zurück – allein in der vergangenen Handelswoche um rund 25 Euro. Wichtige Unterstützungen hielten teilweise nur …

LYNX:Grundlegend zeigte sich die Aktie der Bayer AG in den vergangenen Handelsjahren eher unspektakulär. Aufwärts- wie auch Abwärtsphasen, die teilweise über einige Monate liefen, wechselten sich ab. Jedoch war dabei ein minimaler Überhang auf …

LYNX:Das Unternehmen Hypoport AG ist die Muttergesellschaft der Hypoport-Gruppe und eigenen Angaben zufolge ein Technologiedienstleister der Finanz-, Immobilien- und Versicherungswirtschaft. Der Konzern untergliedert sich in …

LYNX:In den vergangenen Handelsjahren konnte sich die Aktie der Wirecard AG grandios entwickeln. Allein in den letzten 18 Monate schoss der Wert aus dem Bereich von rund 50,00 Euro bis auf 165,00 Euro – mehr als eine Verdreifachung …

Weitere Trading News

Währungsanalyse des Tages: Währungspaar USDJPY setzt seinen langfristigen Aufwärtstrend fort

Der US-Dollar ist außergewöhnlich schwach und verzeichnet das schlechteste Halbjahresergebnis seit 1973 – seit Anfang 2025 hat er gegenüber den wichtigsten Währungen bereits etwa 10...

US-Dollar: Leitzinssenkungen der Fed als Lösung der US-Schuldenkrise?

Der US-Dollar ist der Methusalem unter den Währungen. Jahrzehntelang bot er den USA (finanz-)wirtschaftliche Stärke und den globalen Anlegern einen sicheren Hafen. Zuletzt haben ihm...

Über 24.000 Punkten locken Gewinnmitnahmen – Notenbanker in Sintra

Nach den Kursgewinnen der vergangenen Tage ist die aktuelle Konsolidierung im DAX mehr als gesund. Der Schwung scheint für den Moment raus, ein Indexstand über...

CapTrader launcht die Easy App: Weltweiter Wertpapierhandel so einfach wie nie zuvor

CapTrader gibt heute den Launch seiner neuen mobilen Handelsplattform bekannt: die CapTrader Easy App. Wie der Name verrät, bietet die App eine besonders intuitive sowie...

Aktie im Fokus: Dell – schwungvoll nordwärts

Die Aktie von Dell Technologies (WKN: A2N6WP) hatte im Mai 2024 nach einer dynamischen Hausse ein Rekordhoch bei 179,70 USD verzeichnet. Es folgte eine zeitlich...

DAX über 24.000 Punkten – Optimismus im Zollstreit

Die Dynamik im DAX dürfte auch zum Start in die neue Woche anhalten. Eine Fortsetzung der Rally wäre sicherlich für viele Anleger eine Überraschung, denn...

Die aktuelle DAX-Analyse: DAX wieder bullisch!

Das DAX Tageschart hat sich etwas entspannt. Wesentlich ist, dass der Tagesschluss von Freitag direkt zu Wochenbeginn bestätigt wird. Stellt sich dies ein, so könnte...

Aktie im Fokus: Deutsche Telekom – charttechnisch und aus Sicht der Analysten mit über 20% Kurspotenzial

Die Aktie des DAX-Konzerns Deutsche Telekom notierte am 03. März 2025 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 35,91 Euro. Seitdem...

Aktie im Fokus: Rheinmetall – Bewertungskennzahlen signalisieren trotz Rally faire Preisstellung

Die Aktie von Rheinmetall (WKN: 703000) hatte im März 2020 ein Mehrjahrestief bei 43,23 EUR ausgebildet und befindet sich hiervon ausgehend in einem dynamischen langfristigen...

DAX zwischen geopolitischen Spannungen und technischer Stabilisierung – Ölpreis sinkt, Zinsentscheidungen im Fokus

Die Waffenruhe zwischen Israel und dem Iran scheint zu halten, die NATO hat sich weitestgehend auf das gewünschte 5%-Ziel bei den Verteidigungsausgaben eingelassen, so dass...

Gold hat sich bärisch im Chartbild eingetrübt

Im 4h Chart ist zu erkennen, dass sich Gold im Zuge des letzten Rücksetzers mehrfach an der SMA200 (aktuell bei 3.323,2 US-Dollar) stabilisieren konnte. Das...

Anleihen: Schuldenpläne lassen Zinsen steigen

Der Nahostkonflikt bleibt großes Thema an den Märkten – diese Woche stehen die Zeichen aber auf Entspannung. „An den Finanzmärkten ist nach Beendigung der militärischen...

Ölpreis fällt aufgrund der OPEC-Produktionssteigerung

OPEC+ erwägt laut den neuesten Medienberichten, die am Freitagabend veröffentlicht wurden, eine weitere deutliche Erhöhung der Ölproduktion. Nach Bekanntgabe dieser Informationen verloren Öl-Futures kurzzeitig an...

Aktie im Fokus: Adobe nach den Quartalszahlen – Analysten sehen Kurspotential bis 660 US-Dollar

Adobe Inc. (NASDAQ: ADBE) wurde 1982 gegründet und ist ein amerikanisches Softwareunternehmen, das vor allem für die Entwicklung digitaler Medien- und Kreativitätstools bekannt ist. Zu...

Eskalation im Nahen Osten – wie groß ist die Gefahr für internationale Aktien?

Die Welt-Finanzmärkte wurden mit der jüngsten Eskalation des Konflikts zwischen dem Iran und Israel mit einer weiteren geopolitischen Krise konfrontiert – mit schwer abschätzbaren Folgen....

Consorsbank: 6 Aktienanleihen mit bis zu 13,5% p.a. auf Commerzbank, Infineon, Nvidia, Lufthansa, Siemens Energy und Rheinmetall

Aktuell können Anleger bei der Consorsbank eine Aktienanleihe Pro mit Barriere auf Commerzbank mit 11,75% Kupon, eine Aktienanleihe Pro mit Barriere auf Infineon mit 9,75%...

Änderungen der Handelszeiten im Juli 2025

Auf Grund der anstehenden Feiertage (Kanada-Tag, Hongkong-Gründungstag und US-Unabhängigkeitstag) kommt es im Juli 2025 zu folgenden geänderten Handelszeiten. Alle Angaben sind in Eastern European Summer...

DAX nimmt 24.000er Marke ins Visier – US-Inflationsdaten könnten grünes Licht geben

Es kommt wieder neuer Schwung in den DAX. Geben die Inflationsdaten aus den USA heute Nachmittag grünes Licht, könnte der Markt die 24.000er Marke testen....

DAX Morgenanalyse: Private Equity lauert auf Milliardenmarkt

Der Xetra-DAX ging am Donnerstag mit einem Kursgewinn von 0,64 Prozent und 23.649,30 Punkten aus dem Handel. Das Handelsvolumen via Xetra betrug rund 3,80 Milliarden...

Consorsbank sucht Investmentguru – 5.000 Euro gewinnen

Wer sein Investmentwissen unter Beweis stellen will, hat noch bis zum 15. Juli 2025 bei der Consorsbank die Chance auf 5.000 Euro. Unter dem Motto „Investmentguru...