Aktie im Fokus: Paychex – Anbieter von Payroll- und HR-Lösungen mit 4,2% Dividendenrendite

Paychex (PAYX) hilft Unternehmen, Gehälter zu berechnen und auszuzahlen, Personalunterlagen zu führen und obligatorische HR-Aufgaben zu erfüllen, die mit der Anzahl der Mitarbeiter und der Komplexität der Vorschriften zunehmen.

Wenn ein Kunde 10 Mitarbeiter hat, benötigt er ein Set von Lösungen; bei 100 schon ein anderes: Steuern, Berichterstattung, Vorteile, Arbeitszeiterfassung, Personalbeschaffung und Compliance. Paychex bietet diese Funktionen als einheitliche Plattform und Service an, wodurch Unternehmen keinen großen internen Back-Office-Betrieb aufrechterhalten müssen.

Der Umsatz des Unternehmens stammt hauptsächlich aus zwei Quellen. Die erste und wichtigste sind regelmäßige Zahlungen für die Gehaltsabrechnung und zugehörige Module: HR, Zeiterfassung, Leistungsverwaltung, Pensionspläne, Outsourcing von Personalaufgaben. Das Modell ähnelt einem Abonnement, aber der Preis ist normalerweise an die Größe des Kunden und die Häufigkeit der Gehaltsabrechnungen gebunden. Daher sind die Umsatztreiber klar: Zunahme der Anzahl der Kunden und ihrer Mitarbeiter, Steigerung der Durchdringung zusätzlicher Module und Kundenbindung.

Die zweite Einkommensquelle sind Zinserträge aus den Kundengeldern, die vorübergehend bei Paychex verbleiben, bevor sie an Mitarbeiter und Staat überwiesen werden.

Wenn die Zinssätze hoch sind, verstärkt dieser Faktor die Rentabilität erheblich.

Ein wichtiger Bestandteil dieser Strategie war der jüngste Deal mit Paycor, der Paychex mehr Größenordnung verleiht und die Position im Segment der größeren Kunden stärkt.

Was ist die Idee?

-

Paychex — ein Unternehmen mit einem hohen Anteil an wiederkehrenden Umsätzen: Gehaltsabrechnung und HR können nicht pausiert werden, daher bleibt die Nachfrage in der Regel auch in wirtschaftlich schwächeren Zeiten stabil.

- Die Integration von Paycor könnte als Katalysator für eine Neubewertung von Paychex dienen, wenn sich die Synergien und das Wachstum im Segment der größeren Kunden schneller als erwartet in der Wachstumsrate und Marge widerspiegeln.

- Die Marge und die Cash-Generierung basieren auf der Skalierung der Plattform, und mit dem Wachstum der Kundenbasis werden die Fixkosten effizienter verteilt, was die Rentabilität unterstützt.

- Die Zinserträge aus den Kundengeldern bieten zusätzlichen Hebel für den Gewinn: Wenn die US-Notenbank die Zinsen langsamer senkt als erwartet, könnte der Markt die Bewertung nach oben korrigieren.

- Die Schwäche der Paychex-Aktienkurse nach dem prognostizierten Schock des letzten Jahres führte dazu, dass die Multiplikatoren nahe dem Median des Sektors liegen, obwohl Paychex hinsichtlich der Geschäftsqualität stärker erscheint als viele andere.

- Dividenden und Aktienrückkäufe unterstützen die Gesamtrendite der Aktien, aber der entscheidende Faktor ist nicht die Ausschüttung, sondern die Kapitalführungsdisziplin.

- Wachstumskatalysatoren im Jahresverlauf: Klärung der Synergien aus der Integration von Paycor, Stabilisierung des organischen Wachstums ohne Deal-Effekt und Verbesserung der Stimmung im Bereich Human Capital Management (HCM) vor dem Hintergrund einer Normalisierung der Zinsen.

Warum gefällt uns Paychex Inc. ?

Grund 1. Die Integration von Paycor beschleunigt den Eintritt von Paychex in den großen Kundensegment

Der Deal mit Paycor ist für Paychex weniger als einmaliger Umsatzschub wichtig, sondern als struktureller Wandel in der Geschäftsausrichtung. Im April 2025 schloss Paychex den Erwerb von Paycor für rund 4,1 Milliarden Dollar zu einem Preis von 22,50 Dollar pro Aktie ab.

Seitdem verfügt das Unternehmen praktisch über eine Plattform zur Betreuung von Kunden mit über 100 Mitarbeitern, also einem Segment mit höherem Durchschnittsbon, breiterem Dienstleistungsspektrum und stabileren langfristigen Kundenbeziehungen.

Der Markt steht solchen Deals in der Regel vorsichtig gegenüber. Oft wird ein Integrationsrisiko und ein vorübergehender Margendruck, insbesondere im ersten Jahr nach Abschluss, eingepreist. Im Falle von Paychex könnte dieser Abschlag jedoch übertrieben sein. Bereits im ersten Quartal des Geschäftsjahres 2026 zeigte der Bereich Management Solutions ein Wachstum von 21% im Vergleich zum Vorjahr, und laut Unternehmenskommentaren war der Beitrag von Paycor zu diesen Wachstumsraten deutlich.

Das Management hebt nicht nur die Konsolidierung des Umsatzes hervor, sondern auch qualitative Wachstumsfaktoren wie Preisdurchsetzung und die Vertiefung der Produktnutzung innerhalb der Kundenbasis. Solche Wachstumstreiber werden von Investoren in der Regel als nachhaltiger angesehen und mit höheren Multiplikatoren bewertet.

Ein weiteres Highlight ist der Effekt der Verkaufsabdeckungserweiterung. Historisch gesehen war Paychex besonders stark im Kleinunternehmensbereich und bei Firmen mit bis zu 100 Mitarbeitern, während Paycor ursprünglich auf größere Organisationen ausgerichtet war. Insgesamt ergibt sich daraus eine logische Produktlinie, die Verluste bei wachsenden Kunden minimiert.

Das Unternehmen hat die Möglichkeit, Unternehmen bei deren Skalierung zu begleiten und bietet komplexere und teurere Lösungen im Bereich Personalmanagement, Gehaltsabrechnung, Rentenprogramme und Versicherungen an. In diesem Kontext werden häufig ASO-Modelle (administrative Unterstützung von HR ohne Übernahme von Versicherungsrisiken) und PEO (professionelle Arbeitsgeberorganisation mit tieferer Einbeziehung und höherem Kundenumsatz) erwähnt. Diese Formate monetarisieren sich besonders gut im großen Segment.

Ebenso wichtig ist der synergieträchtige Kostenblock. Ursprünglich sprach das Management von Synergien von über 80 Millionen Dollar im Geschäftsjahr 2026. Im Verlauf der Integration wurden die Ziele zunächst auf rund 90 Millionen und später auf etwa 100 Millionen Dollar erhöht. Die Erhöhung des Zielniveaus der Synergien im Verlauf des Finanzjahres spiegelt in der Regel nicht Optimismus wider, sondern ein wachsendes Vertrauen in die Steuerbarkeit des Prozesses und die Sichtbarkeit spezifischer Ersparnisquellen.

Sollte das Unternehmen in den kommenden Quartalen die Kombination aus nachhaltigem Wachstum der Management Solutions, der Bestätigung der verkündeten Synergien und dem Ausbleiben negativer Überraschungen bei der Kundenbindung weiterhin demonstrieren, wird der Integrationsabschlag in der Bewertung allmählich verschwinden.

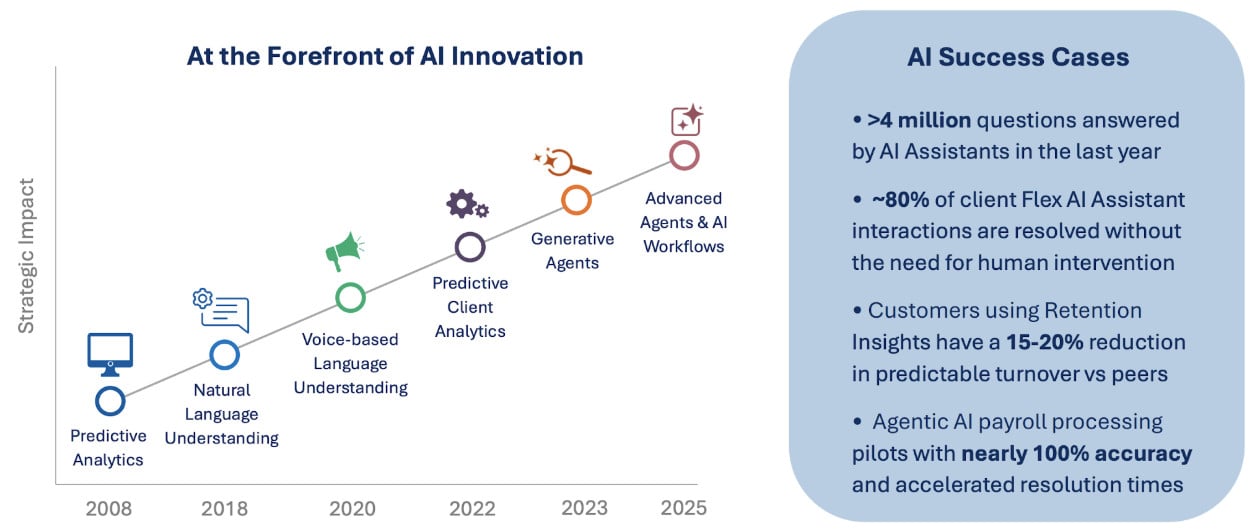

Grund 2. KI und integrierte Compliance

Paychex baut konsequent eine Strategie um die Verbindung von KI und Compliance als integrierte, permanente Produktfunktion auf, anstatt als separaten Service. Bei Erfolg bildet dies die Grundlage für ein Wachstum des Durchschnittsbons und stärkt die Kundenbindung, da solche Lösungen schwieriger zu ersetzen sind, ohne an Qualität zu verlieren.

Im Dezember 2025 kündigte Paychex eine Reihe von KI-Initiativen an und stellte den Übergang zu einem AI-powered HCM vor, einschließlich einer generativen Plattform für Arbeitsrecht und Compliance. Das System hilft Kunden, sich in Tausenden von Anforderungen zurechtzufinden, korrekte Dokumente zu erstellen und regulatorische Änderungen in Echtzeit zu verfolgen. Dies ist eine Antwort auf einen langfristigen strukturellen Trend, da die regulatorische Umgebung für kleine und mittlere Unternehmen komplizierter wird und die Kosten von Fehlern steigen.

Für das Unternehmen ist dies eine Möglichkeit, nicht nur Gehaltsabrechnungen, sondern auch ein gesteuertes Risikomanagement als Teil des Basisprodukts zu verkaufen und eine Prämie in den Preis einzuarbeiten.

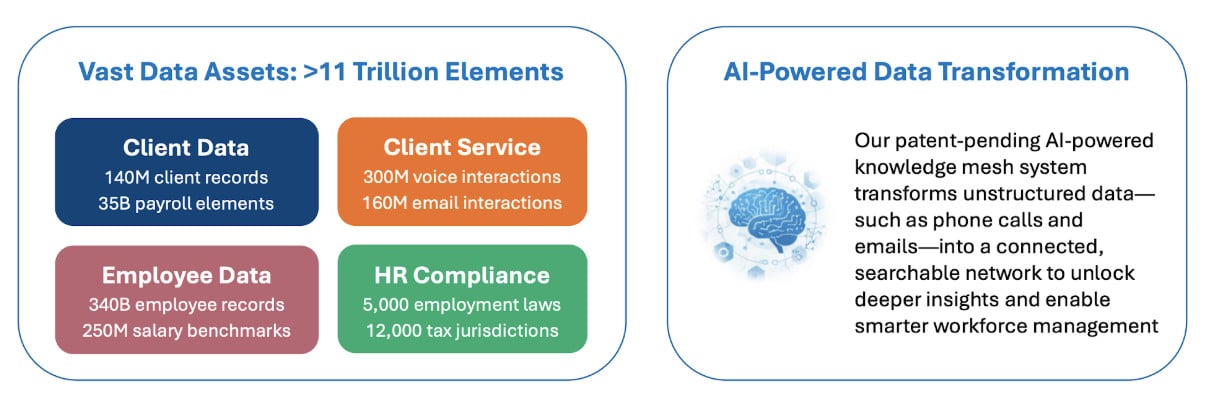

Das Compliance-Segment wird auch durch das Ökosystem verstärkt. Paychex hat SixFifty erworben, eine Plattform zur Prozessautomatisierung im Arbeitsrecht. SixFifty kombiniert eine Bibliothek juristischer Inhalte mit Suche, Aktualisierungen und Dokumentengenerierung unter Berücksichtigung nationaler, regionaler und lokaler Anforderungen. Man kann sagen, dass dies eine fertige Compliance-Schicht ist, die auf die Kundenbasis von Paychex skaliert und tief in HCM integriert werden kann. Dieser Ansatz entspricht den Kundenbedürfnissen: Anstatt einmaliger Beratungen erhalten sie ein Tool, das täglich die Wahrscheinlichkeit regulatorischer Fehler verringert.

Besonders hervorzuheben ist der anwendungsorientierte Charakter der KI-Einführung in Serviceprozessen. Paychex berichtet über den Einsatz von Agentenlösungen zur Bearbeitung von Gehaltsanfragen über Sprach- und E-Mail-Kanäle mit einer nahezu hundertprozentigen Genauigkeit. Parallel dazu entwickelt das Unternehmen ein patentierfähiges System zur Transformation unstrukturierter Daten, wie Anrufe und E-Mails, in ein einheitliches, durchsuchbares Wissensnetz.

Der wirtschaftliche Effekt ist doppelt, denn die Reduzierung der Supportbelastung und die Beschleunigung der Falllösung beeinflussen die Zufriedenheit und Bindung der Kunden. Vor diesem Hintergrund erscheint eine Premium-Ausstattung der Funktionen gerechtfertigt, insbesondere für Segmente, in denen Compliance für die betriebliche Stabilität entscheidend ist.

Die Strategie erhält zusätzliche Unterstützung durch externe Validierung, obwohl dies nicht übermäßig viel aussagt. Im November 2025 gab das Unternehmen bekannt, dass Paychex Flex und Paycor in einer branchenspezifischen Bewertung von HCM-Technologien und generativer KI als führend anerkannt wurden. Für das Finanzmodell ist dies kein sofortiger Umsatztreiber, aber ein Vertrauensfaktor bei größeren Kunden.

Insgesamt schaffen KI-Funktionen und integrierte Compliance für das Unternehmen ein praktisches Produkt-Plus, das sich bereits in den kommenden zwölf Monaten in Preisen und Bindung widerspiegeln könnte.

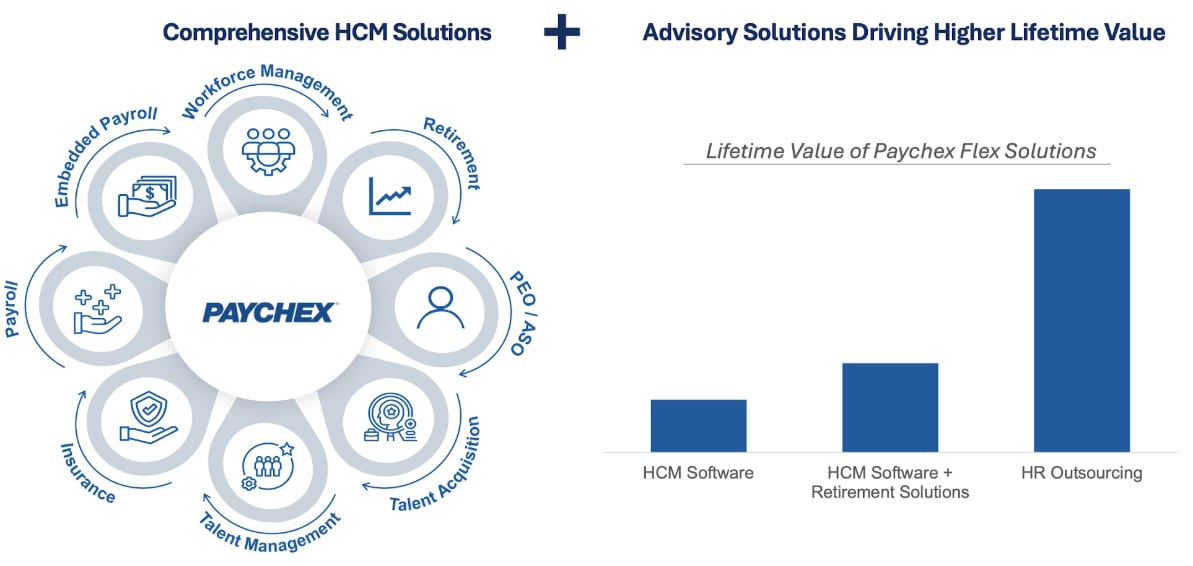

Grund 3. Die Plattformstrategie von Paychex

Paychex verfolgt seit Jahren konsequent genau dieses Ziel. Am Ende des Geschäftsjahres 2024 wurden etwa 58% des Serviceumsatzes des Unternehmens bereits außerhalb der Basis-Gehaltsabrechnungsdienste generiert. Das Unternehmen wird immer weniger als Gehaltsabrechnungsdienstleister und immer mehr als umfassender HR-Anbieter mit einem breiten Lösungsökosystem wahrgenommen.

Wichtig ist, dass jede neue Produktschicht sich recht schnell in messbare Kennzahlen umwandelt. Dies bezieht sich hauptsächlich auf die Kundenbindung und den Umsatzanstieg pro Kunde durch den Anschluss zusätzlicher Dienstleistungen.

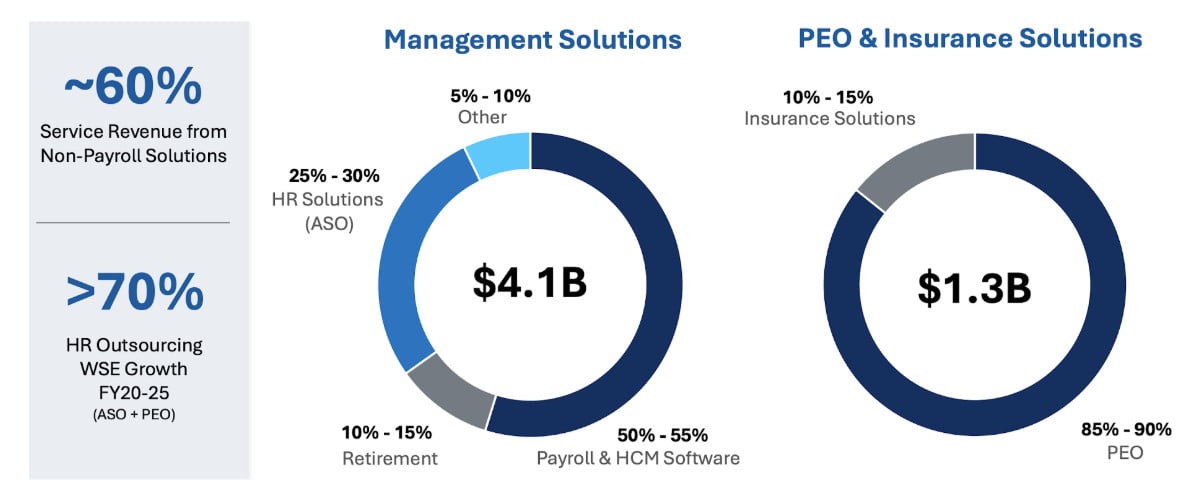

Im Segment Management Solutions, das im Geschäftsjahr 2025 rund 4,1 Milliarden Dollar Umsatz erzielte, verweist Paychex auf Wachstum durch die Erweiterung von HR-Lösungen, Rentenprodukten und Outsourcing. Die Kundenbindung bleibt dabei hoch, bei 82-83% der Ausgangskundenbasis, was eine solide Grundlage für die weitere Erweiterung des Produktangebots darstellt.

Ein konkreter kurzfristiger Auslöser war die Nachricht über die Partnerschaft mit PayPal im Januar 2026. Paychex kündigte die Integration von PayPal Direct Deposit in Flex Perks und die Erweiterung des Marktplatzes für freiwillige Benefits auf fünfundzwanzig Angebote an. Dies mag auf den ersten Blick als sekundäre Initiative erscheinen, stärkt aber strategisch die Benutzererfahrung des Mitarbeiters. Für kleine und mittlere Unternehmen bedeutet dies ein attraktiveres Benefit-Paket, ohne dass eine eigene Infrastruktur aufgebaut werden muss, während es für Paychex einen zusätzlichen Faktor darstellt, der die Kundenbindung an die Plattform stärkt.

Es ist wichtig zu beachten, dass Flex Perks kein Experiment von Grund auf ist. Die Plattform wurde 2024 mit 17 Produkten gestartet, und der relativ schnelle Anstieg auf 25 Optionen zeigt die tatsächliche Entwicklung des Partnerökosystems an.

Besonders bemerkenswert ist das Segment PEO, das Modell der gemeinsamen Anstellung und Outsourcing von HR-Funktionen. Das Management des Unternehmens hob hervor, dass die Kundenbindung in diesem Bereich nahezu rekordverdächtig war und eine stabile Nachfrage bestand. Eine hohe Bindungsrate im PEO macht neue Produktüberbauten besonders wertvoll, da der Markt sie als zusätzliches Wachstum auf einer bereits stabilen Basis ansieht und nicht als Versuch, Schwächen im Kerngeschäft zu kompensieren.

Im Hintergrund steht die zunehmende regulatorische Komplexität im Arbeitsrecht und der Beschäftigung. Das Unternehmen betont oft, dass es den Kunden hilft, sich in den sich ändernden Anforderungen zurechtzufinden, was den Wert des One-Stop-Shop-Formats erhöht. Unter solchen Bedingungen verbessert das Plattformmodell sowohl die Kundenbindung als auch den wahrgenommenen Servicewert.

Paychex Finanzkennzahlen

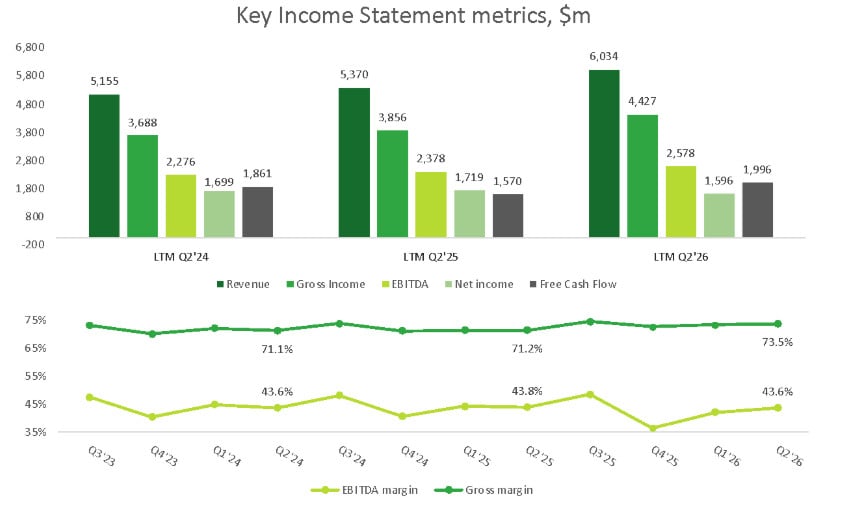

Die Finanzergebnisse der letzten 12 Monate (LTM) zeigen eine stabile Kombination aus Wachstum und hoher operativer Effizienz. Der Umsatz stieg von 5,2 Milliarden Dollar im LTM des zweiten Quartals 2024 auf 6,0 Milliarden Dollar im LTM des zweiten Quartals 2026, was sowohl das organische Wachstum der Kundenbasis als auch den Beitrag jüngster Übernahmen widerspiegelt. Gleichzeitig wächst der Bruttogewinn in vergleichbarem Tempo, während die Bruttomarge stabil im Bereich von 72%–74% bleibt, wobei er beim letzten Berichtszeitpunkt 73,5% erreicht.

Ein solches Niveau der Bruttomarge ist generell Standard für große Anbieter von Gehaltsabrechnungs- und HR-Dienstleistungen. Ein erheblicher Teil der Kosten ist fix, und mit zunehmender Kundenzahl wandelt sich der Skaleneffekt direkt in zusätzliche Rentabilität um. Das EBITDA stieg im analysierten Zeitraum von 2,3 Milliarden auf 2,6 Milliarden Dollar, und die EBITDA-Marge stabilisierte sich bei etwa 43%–44%, was die hohe Qualität des operativen Modells bestätigt.

Besonders zur Dynamik des Nettogewinns. Trotz des EBITDA-Wachstums war der Nettogewinn im LTM des zweiten Quartals 2026 niedriger als im Vorjahr. Der Hauptdruck kommt von der Amortisation immaterieller Vermögenswerte und dem Anstieg der Zinsaufwendungen, die mit der Finanzierung des Erwerbs von Paycor verbunden sind. Diese Positionen werden mit der Zeit nachlassen, da das Asset integriert wird und die Schuldenlast abnimmt.

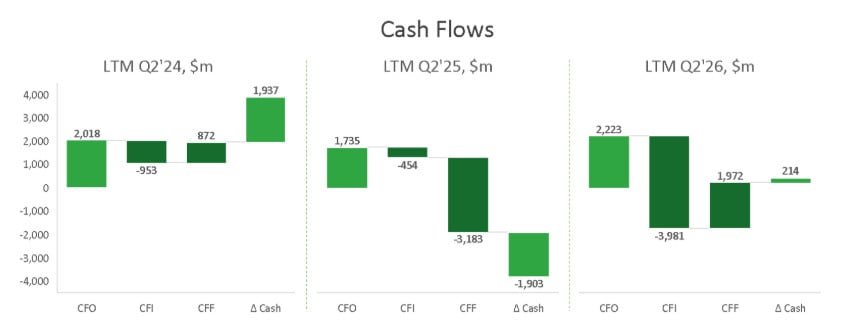

Der Cashflow bestätigt die fundamentale Stabilität des Unternehmens. Der operative Cashflow bleibt konstant positiv und belief sich in den letzten sechs Monaten auf 1,2 Milliarden Dollar, trotz Integrationskosten und höherer Zinszahlungen. Dies weist auf eine hohe Konversion von Gewinn in Cash und Disziplin im Kostenmanagement hin.

Starke Schwankungen im Investitionscashflow sollten nicht als Verschlechterung des Finanzprofils interpretiert werden. Ein erheblicher Teil dieser Bewegungen ist mit Kundenmitteln verbunden, die Paychex vorübergehend für spätere Gehalts- und Steuerüberweisungen einbehält. Diese Mittel werden in erstklassigen festverzinslichen Instrumenten investiert, weshalb Ankäufe und Rückzahlungen des Portfolios den Investitionswerte erheblich beeinflussen können. Wirtschaftlich ist dies für das Unternehmen neutral und spiegelt kein Investitionsrisiko wider.

Der Finanz-Cashflow spiegelt eine aktive Kapitalrückgabe an die Aktionäre wider. In den letzten sechs Monaten hat Paychex 777 Millionen Dollar für die Ausschüttung von Dividenden und 287 Millionen Dollar für den Rückkauf eigener Aktien eingesetzt. Der Vorstand hat ein neues Aktienrückkaufprogramm in Höhe von 1 Milliarde Dollar genehmigt, während die Quartalsdividende auf 1,08 Dollar pro Aktie festgesetzt wurde. Die aktuelle Dividendenrendite der Aktien beträgt 4,19%. Die Kapitalrückgabe erfolgt ohne Beeinträchtigung der Liquidität und Investitionsmöglichkeiten.

Bei der Analyse der Bilanz ist es wichtig, Kundenmittel von den eigenen Ressourcen des Unternehmens zu trennen. Ende des zweiten Quartals des Geschäftsjahres 2026 werden die Kundenmittel in Höhe von 4,9 Milliarden Dollar nahezu vollständig durch Verbindlichkeiten gegenüber Kunden in gleicher Höhe ausgeglichen. Diese Positionen bilden keine zusätzliche Liquidität und sollten bei der Bewertung des Umlaufkapitals nicht berücksichtigt werden.

Betrachtet man die Bilanz ohne den Kundenblock, behält das Unternehmen einen positiven Netto-Umlaufkapitalbestand. Die kurzfristigen Vermögenswerte übersteigen die kurzfristigen Verbindlichkeiten um etwa 1,9 Milliarden Dollar, was einen komfortablen Liquiditätspuffer für den operativen Betrieb bietet.

Die Schuldenlast stieg nach dem Paycor-Deal, bleibt jedoch nach Branchenmaßstäben moderat. Die gesamte Verschuldung beläuft sich auf rund 5,0 Milliarden Dollar, wobei der Hauptteil durch Anleihen mit festen Zinssätzen im Bereich von 5,1-5,6% repräsentiert wird. Mit einem EBITDA von rund 2,6 Milliarden Dollar liegt der Verschuldungsgrad (Debt-to-EBITDA) nahe bei zwei, und die Zinsdeckung bleibt zuversichtlich. Ein erhebliches Refinanzierungsrisiko besteht nicht, trotz Fälligkeit eines Teils der Verpflichtungen im Jahr 2026.

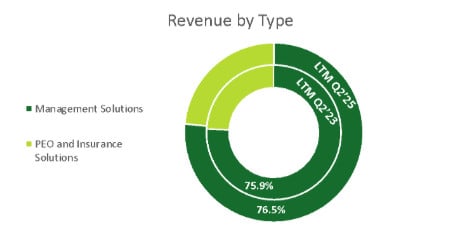

Die Umsatzstruktur bleibt ausgewogen. Der Bereich Management Solutions erzielt rund 76% der Einnahmen, während PEO und Versicherungsprodukte die restlichen 24% liefern. Diese Struktur reduziert die Ergebnisvolatilität und unterstützt die Stabilität in verschiedenen Phasen des Wirtschaftszyklus.

Insgesamt lässt sich der finanzielle Zustand von Paychex als stabil und ausgewogen charakterisieren.

Paychex Bewertung

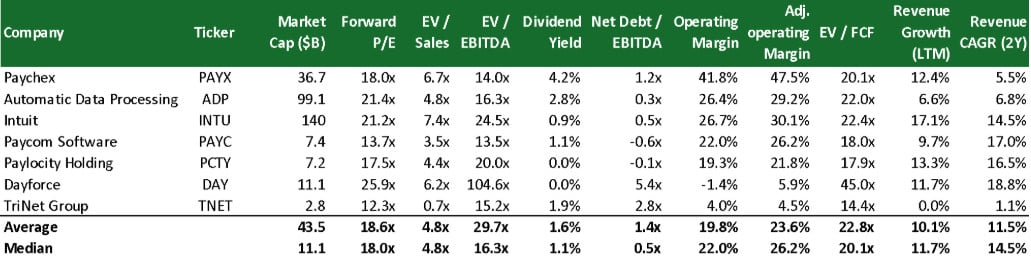

Die operative Marge von 41,8% und die bereinigte operative Marge von 47,5% liegen deutlich über dem Durchschnitt des Sektors und spiegeln die hohe Skalierbarkeit der Modelle für Gehaltsabrechnungs- und HR-Services wider.

Einige Multiplikatoren erscheinen auf den ersten Blick weniger attraktiv. Das EV/Sales von 6,7x und das EV/FCF von 20,1x liegen näher am oberen Ende der Spanne, aber hier zahlt der Markt für die Qualität des Umsatzes, die Wiederholbarkeit der Verträge und die stabile Konversion von Gewinnen in FCF. Auch Net Debt/EBITDA von 1,2x, obwohl höher als bei einigen Software-Konkurrenten, bleibt für ein Unternehmen mit den gegebenen Margen und Cashflows komfortabel.

Die Aktienentwicklung im letzten Jahr erklärt das aktuelle Bewertungsniveau. Die Aktien liegen etwa 30% unter den Vorjahreswerten und deutlich unter dem 52-Wochen-Hoch. Der Rückgang war nicht einmalig, sondern entwickelte sich in mehreren Phasen.

Der erste wesentliche Abwärtsimpuls kam im Sommer 2025 nach der Veröffentlichung der Quartalsergebnisse und einer vorsichtigeren Umsatzprognose des Managements. Der Markt reagierte negativ auf die Kombination aus moderater Prognose und steigenden Kosten im Zusammenhang mit der Integration des erworbenen Geschäfts.

Ein zusätzlicher Belastungsfaktor war die Änderung der Zinsprognosen. Für das Unternehmen ist dies ein sensibles Thema, da ein Teil der Gewinne durch Einkünfte aus den Mitteln der Kunden erzielt wird. Da der Markt begann, ein schnelleres Senken der Zinsen zu prognostizieren, wurden die Investoren vorsichtiger in der Bewertung der Nachhaltigkeit dieser Gewinnquelle. Infolgedessen führten selbst starke operative Ergebnisse nicht zu steigenden Kursen, und neutrale Nachrichten wurden konservativ interpretiert.

Paychex Kursziele

Der Analystenkonsens bleibt dabei moderat positiv. Das durchschnittliche Kursziel liegt bei 122 Dollar, das Median bei 123 Dollar, was ein Wachstumspotenzial von etwa 16%-18% gegenüber dem aktuellen Kurs sowie eine anständige Dividende impliziert. Die Bandbreite der Ziele ist breit, von 98 Dollar bis 148 Dollar, was die Unterschiede in der Auffassung über den Einfluss der Zinssätze und die Geschwindigkeit der Synergieerzeugung nach dem Deal widerspiegelt.

Der letzte Quartalsbericht für das zweite Geschäftsquartal 2026 wurde vom Markt verhalten aufgenommen, da die bereinigten Gewinne wuchsen, die GAAP-Kennzahlen jedoch unter Druck der Zinsausgaben und Amortisation blieben.

In Bezug auf die Bewertung wirken die aktuellen Niveaus eher als ausgeglichen denn als überhitzt. Der Markt hat bereits einen erheblichen Teil der kurzfristigen Risiken eingepreist, während die fundamentale Stabilität des Geschäfts und die hohe Margenqualität ohne Prämie bleiben.

Dies bildet eine asymmetrische Einstiegsmöglichkeit, vorausgesetzt, das negative Szenario der Zinssätze setzt sich nicht in schärferer Form durch. Und die Dividende hilft, die Rendite auf einem überhitzten Markt zu stützen.

Schlüsselrisiken

- Ein wesentlicher Teil der Gewinne von Paychex wird durch Einnahmen aus der Verwahrung von Kundenfonds erzielt. Bei einer beschleunigten Zinssenkung der US-Notenbank könnte diese Quelle schnell abschwächen. Der Markt preist bereits eine teilweise Normalisierung der Zinssätze ein, aber ein aggressiveres Szenario könnte zu einer Überprüfung der Gewinnprognosen führen.

- Der Deal mit Paycor hat das Wachstum und die Position von Paychex im größeren Kundensegment gestärkt, jedoch auch die Komplexität des Geschäfts erhöht. Sollte die erwarteten Synergien in den Kosten und Verkäufen langsamer als geplant realisiert werden oder zusätzliche Investitionen in Verkauf und Produkte erfordern, könnte dies die Rentabilität und das Vertrauen des Marktes beeinträchtigen. Vor dem Hintergrund der gestiegenen Schuldenlast ist die Toleranz der Investoren gegenüber Fehlern geringer als üblich.

- Im Geschäftsjahr 2025 fielen die Aktien von Paychex nach einer schwächeren Wachstumsprognose ohne Berücksichtigung von Übernahmen bereits stark. Sollte der Markt erneut sehen, dass die organische Dynamik der Management Solutions hinter den Erwartungen zurückbleibt, könnte die Geschichte des stabilen Wachstums ohne eine Verschlechterung der Makrobedingungen neu bewertet werden.

- Die Umsätze von Paychex hängen direkt von der Anzahl der Mitarbeiter bei Kunden ab. Im Falle einer Verschlechterung der Lage im KMU-Sektor, von Entlassungen oder Schließungen von Unternehmen wird das Volumen der Gehaltsabrechnungen sinken. Ein zusätzlicher Risiko stellt das PEO-Segment dar, wo Änderungen in der Struktur der Krankenversicherungspläne und steigende Versicherungskosten Druck auf die Kennzahlen und deren Vorhersehbarkeit ausüben können.

- Der Markt für HR-Managementlösungen ist gesättigt, und im Laufe der Zeit wird die Funktionalität zum Standard. Konkurrenten von Paychex, einschließlich Automatic Data Processing, Paycom Software und Paylocity Holding, könnten aktiver Preis- oder Marketinganreize einsetzen. Infolge dessen könnte das Unternehmen gezwungen sein, die Margen zu opfern oder die Kosten für die Kundenakquise zu erhöhen, was das Einkommensprofil verschlechtern würde.

- Das Payroll-Geschäft ist stark reguliert, und Fehler bei Abzügen und Steuerüberweisungen drohen Strafen und Klagen. Ein zusätzliches Risiko stellt Situationen dar, in denen der Kunde die von der Firma für ihn geleisteten Beträge nicht erstattet.

Paychex Aktie Chart

Disclaimer & Risikohinweis

Freedom24 bietet Finanzdienstleistungen in der Europäischen Union gemäß der CIF 275/15-Lizenz für alle Arten von Aktivitäten an, die von Unternehmen benötigt werden, erteilt von der Cyprus Securities and Exchange Commission (CySEC) am 20.05.2015.

Haftungsausschluss: Weitere Informationen sind auf Anfrage erhältlich. Anlagen in Wertpapieren und anderen Finanzinstrumenten sind immer mit Risiken eines Kapitalverlusts verbunden. Der Kunde ist aufgefordert, sich selbst zu informieren und sich mit den Risikohinweisen vertraut zu machen. Meinungen und Einschätzungen sind die Grundlagen unserer Beurteilung zum Zeitpunkt der Erstellung dieses Materials und können ohne Vorankündigung geändert werden. Provisionen, Gebühren oder andere Abgaben können die finanzielle Rendite mindern. Die vergangene Wertentwicklung ist kein Indikator für zukünftige Ergebnisse. Dieses Material ist nicht als Angebot oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten gedacht. Die hierin enthaltenen Meinungen und Empfehlungen berücksichtigen nicht die individuellen Umstände, Ziele oder Bedürfnisse des Kunden und stellen keine Anlageberatung dar. Der Empfänger dieses Dokuments muss seine eigenen, unabhängigen Entscheidungen über die hierin genannten Wertpapiere oder Finanzinstrumente treffen. Die Informationen stammen aus Quellen, die von Freedom24 oder seinen verbundenen Unternehmen und/oder Tochtergesellschaften (insgesamt Freedom24) als zuverlässig erachtet werden, aber sie garantieren nicht ihre Vollständigkeit oder Richtigkeit, mit Ausnahme von etwaigen Angaben hinsichtlich der Offenlegungen gegenüber der FFCY und/oder ihre verbundenen Unternehmen und die Beteiligung des Analysten an dem Emittenten, der Gegenstand der Untersuchung ist. Sofern nicht anders angegeben sind alle Preise Richtwerte zum Zeitpunkt des Börsenschlusses für die besprochenen Wertpapiere.

Bitte beachten Sie, dass jede Investition in Wertpapiere und andere Finanzinstrumente immer mit dem Risiko eines Kapitalverlustes verbunden ist. Es ist wichtig, dass Sie Ihre eigene Analyse durchführen, bevor Sie eine Investition tätigen.

Themen im Artikel

Infos über Freedom24

- Online Broker

- ETF Broker

- Fonds Broker

Freedom24 ist die EU-Tochtergesellschaft der an der NASDAQ gelisteten und von der SEC lizenzierten Freedom Holding Corp.

Freedom24 ermöglicht den Handel an 15 Börsenplätzen in Europa, Nordamerika und Asien. Über die Plattform sind über 1 Mio. Wertpapiere und Märkte verfügbar, darunter n...

Freedom24 Nachrichten

-

Aktie im Fokus: TPG – Manager alternativer Vermögenswerte mit Engagement in KI, attraktiver Bewertung und 5,4% Dividendenrendite

TPG ist ein international diversifiziertes Unternehmen für die Verwaltung alternativer Vermögenswerte mit einem verwalteten Vermögen von 306 Mrd. $. TPG tätigt Investitionen über sechs multistrategische...

-

Aktie im Fokus: A2A S.p.A. – Profiteur der Energiewende mit 4,6% Dividendenrendite

A2A S.p.A. (A2A) ist italienischer Versorgerkonzern, der in den Bereichen Erzeugung, Verteilung und Verkauf von Strom und Gas, Fernwärme, Umweltdienstleistungen sowie integriertes Wassermanagement tätig ist....

-

Aktie im Fokus: ING Groep – führende europäische Bank mit starken Kapitalkennzahlen und 5,1% Dividendenrendite

ING Groep NV bietet ein breites Spektrum an Dienstleistungen im Bereich Bankwesen, Investitionen, Lebensversicherung und andere Versicherungsarten sowie Altersvorsorge und Vermögensverwaltung an. Die Gruppe ist...

-

Aktie im Fokus: OneMain Holdings – Unternehmen aus dem Bereich Verbraucherkredite mit 7,5% Dividendenrendite

OneMain Holdings Inc. (OMF) — ein amerikanisches Unternehmen, das Verbraucherkredite vergibt. Es ist auf die Betreuung von Kreditnehmern spezialisiert, die nur eingeschränkten Zugang zu Bankfinanzierungen...

-

Aktie im Fokus: Renault mit großem Abschlag und fast 8% Dividendenrendite

Die Renault Group ist ein französischer Automobilhersteller, der mit dem Verkauf von Pkw, Nutzfahrzeugen, Ersatzteilen, Services und Finanzdienstleistungen Geld verdient. Zur Gruppe gehören die Marken...

Weitere Trading News

Aktie im Fokus: SUSS MicroTec SE – Analysten von Berenberg erwarten weiteres Kurspotenzial

Die im TecDAX enthaltene Aktie des Konzerns Suss Microtec notierte am 03. Juni 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von...

Aktie im Fokus: Analog Devices zeigt starken Aufwärtstrend mit fast 90 % Gewinn im letzten Jahr!

Die Aktie von Analog Devices (WKN: 862485) bewegt sich in allen relevanten Zeitebenen in einem intakten Aufwärtstrend. Sie verfügt dabei über ausgeprägte relative Stärke zum...

Aktie im Fokus: Aixtron – Analysten von Jefferies erwarten über 20% Kurspotenzial

Die im TecDAX und MDAX eingebundene Aktie des Konzerns Aixtron notierte am 03. Juni 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch...

DAX versucht den Ausbruch – Wall Street kann Gewinne nicht halten

Noch sehen nur wenige Investoren Gründe, den DAX oberhalb der Marke von 25.000 Punkten zu kaufen. Kurz vor der anstehenden Sommerpause und wichtigen Konjunktur- und...

Aktie im Fokus: RENK Group AG – Analysten von Berenberg erwarten knapp 50% Kurspotenzial

Die im MDAX enthaltene Aktie des Konzerns Renk notierte am 25. Februar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 171,65...

DAX über 25 000 Punkten erwartet – Optimismus in der Nahost-Frage

Der DAX dürfte sich zum Start in die neue Handelswoche zunächst weiter mit der Marke von 25 000 Punkten beschäftigen. Die Sitzungen in Asien verliefen...

Goldpreis: Der Preis für eine Feinunze Gold bleibt in einer Seitwärtsphase

Der Preis für eine Feinunze Gold bleibt in einer Seitwärtsphase. Nicht desto trotz beabsichtigen die Zentralbanken ihre Goldreserven auch auf Sicht der nächsten 12 Monate...

Aktie im Fokus: Auto1 Group – Kurs bewegt sich an der wichtigen 200-Tage-Linie

Die Aktie der AUTO1 Group (WKN: A2LQ88) hatte nach einer mehrjährigen Baisse im März 2024 ein zyklisches Tief bei 3,27 EUR ausgebildet und haussierte anschließend...

EUR/USD: Dollar gewinnt an Stärke inmitten geopolitischer Spannungen

Die geopolitische Lage hat sich rund um das Wochenende zwar in Bezug auf den Iran etwas verbessert – das Treffen am Bürgenstock in der Schweiz...

DAX schließt mit leichtem Minus zum Hexensabbat – Kursziele und Marktausblick

Der Xetra-DAX ging am Freitag, den 19. Juni 2026 mit einem leichten Kursverlust von 0,16 Prozent und 24985,82 Punkten aus dem Handel. Das Handelsvolumen via...

DAX Wochenausblick: Geldpolitischer Gegenwind und Entspannung für die weltweiten Handelswege

Wie bewegt sich der DAX aktuell nach den jüngsten Signalen der US-Notenbank Fed, den neuen Konjunkturdaten und die sich anzeichnende Entspannung rund um den Iran?...

Aktie im Fokus: Siemens Energy – Analysten erwarten 20% Kurspotenzial, aber aus Value Sicht kein Schnäppchen mehr!

Die im DAX enthaltene Aktie des Konzerns Siemens Energy notierte am 25. Februar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von...

EUR/USD: Dollar behauptet sich trotz moderater Zinsprognosen

Der jüngste Zinsausblick aufgrund der parallel zum FOMC-Zinsentscheid veröffentlichten Projektionsmaterialien wirkte nach – der US-Dollar konnte sich gegenüber dem Euro weiter behaupten. Die Zinsen bleiben...

Gold verliert 1,5%, da Goldman Sachs sein Kursziel für Goldbarren für 2026 senkt

Der Goldpreis gab am Freitag im frühen Handel auf breiter Front nach. Die jüngste Entscheidung von Goldman Sachs, das Kursziel für Gold auf 4.900 US-Dollar...

Fed-Nachwehen, Inflationsdaten und Technologie-Earnings bestimmen die Richtung der Märkte

Nach der richtungsweisenden Sitzung der US-Notenbank Federal Reserve in der Vorwoche richtet sich der Fokus der Finanzmärkte in der Handelswoche vom 22. bis 26. Juni...

Wochenausblick: Iran-Konflikt, Micron-Zahlen und DAX vor dem Angriff auf das Allzeithoch

Die neue Handelswoche verspricht Spannung auf mehreren Ebenen. Während die Märkte den großen Verfallstag weitgehend ohne größere Ausschläge überstanden haben, rücken nun wieder die Faktoren...

Aktie im Fokus: BASF – Analysten von Deutsche Bank Research prognostizieren über 20% Kurspotenzial bei 4,6% Dividende

Die im DAX eingebundene Aktie des Konzerns BASF notierte am 09. März 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief von 43,90...

Notenbanken dominieren Märkte, Ölpreise sinken, Euro-Dollar im Fokus

Die Fußball-WM ist in vollem Gange, und es gab bereits viele überraschende Ergebnisse. Als Mitglied einer Tippgruppe habe ich wieder einmal die Erfahrung gemacht, dass...

Anleihen: Raum für Renditerückgänge beschränkt

Entspannung an den Märkten wegen des Rahmenabkommens zwischen den USA und Iran: Der Ölpreis ist deutlich gesunken, der Preis für ein Barrel Brent fiel am...

Aktie im Fokus: Symrise AG – Analysten der UBS prognostizieren weiteres Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Symrise notierte am 23. März 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief von 68,20...