Aktie im Fokus: Rheinmetall – Analysten sehen bis zu 67% Kurspotenzial – aber das hohe KGV bleibt der Knackpunkt

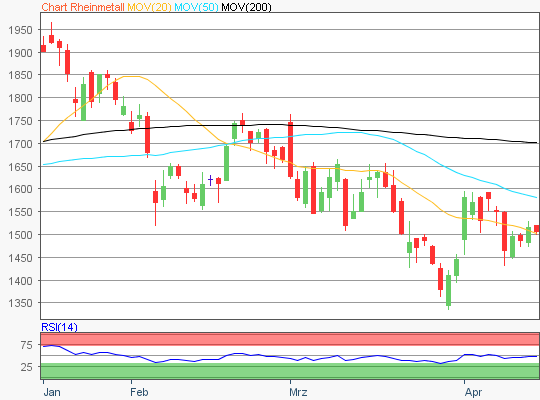

Danach erholte sich die Aktie bis zum 01. April 2026 auf ein Zwischenhoch von 1. 593,50 Euro.

Zuletzt handelte die Rheinmetall Aktie im Bereich rund um die 1.500er Euro Marke.

Aufgrund dieses Kursverlaufs wären die nächsten Ziele auf der Ober- und Unterseite zu ermitteln.

- Die Widerstände fänden sich bei 1.593,50 Euro, 1.752,33 Euro, 1.850,50 Euro, 2.009,33 Euro und 2.107,50 Euro.

- Die Unterstützungen wären bei 56,91 Euro, 55,68 Euro, 54,93 Euro und 53,70 Euro abzuleiten.

Rheinmetall Kursziel

Die Experten von Barclays vergaben ein Ziel von 2. 125,00 Euro und die von Deutsche Bank Research ein Ziel von 2. 100,00 Euro. Das Ziel von 2. 100,00 Euro liegt prozentual zwar nicht sehr weit weg vom Widerstand von 2. 107,50 Euro, dennoch soll dies nicht als ausreichende technische Bestätigung herangezogen werden.

Rheinmetall Aktie Chart

Disclaimer & Risikohinweis

68,9% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter.

CFD sind komplexe Instrumente und beinhalten wegen der Hebelwirkung ein hohes Risiko, schnell Geld zu verlieren. Sie sollten überlegen, ob Sie verstehen, wie CFD funktionieren, und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren.

Themen im Artikel

Infos über flatex

- Online Broker

- Daytrade Broker

- CFD Broker

- Fonds Broker

flatex hat sich als Online Broker für den handelsaktiven Privatanleger am Markt positioniert. Das Handelsangebot umfasst den Handel mit Aktien, ETFs, Fonds, Zertifikaten, Anleihen, Optionsscheinen, Devisen sowie CFDs und zeichnet sich durch ein günstiges Preismodell und der Fokussierung auf ei...

flatex News

[btde_debug]

Weitere Trading News

Aktie im Fokus: Rheinmetall – Analysten sehen bis zu 67% Kurspotenzial – aber das hohe KGV bleibt der Knackpunkt

Die im DAX enthaltene Aktie des Konzerns Rheinmetall notierte am 30. März 2026 via Xetra auf einem Zwischentief von 1. 336,50 Euro. Danach erholte sich...

Wochenausblick: Tesla, Intel und IBM im Realitätscheck – DAX, S&P 500 und Nasdaq Composite vor größeren Bewegungen?

Die kommenden Tage haben es in sich: Eine außergewöhnliche Dichte an Konjunkturdaten, Notenbank-Kommunikation und Quartalszahlen trifft auf einen Markt, der zuletzt stark gelaufen ist. Genau...

Gold: Goldpreis verharrt um 4.800 US-Dollar trotz geopolitischer Spannungen

Geopolitik, geopolitische Spannungen, die Nerven rund um die Straße von Hormus liegen bei zahlreichen betroffenen Marktteilnehmern sicherlich blank. Einer Reihe von Ländern geht sukzessive das...

Anleihen: Frieden erwartet

Während die Kurse an den Aktienmärkten vergangene Woche weiter stiegen, bewegten sich Anleihemärkte seitwärts. „Die Rentenmärkte zeigen sich stabil“, bemerkt ICF-Händler Arthur Brunner. Die Rendite...

DAX Morgenanalyse: Stabile Kursgewinne trotz TSMC-Quartalsminus

Der Xetra-DAX ging am Donnerstag, den 16. April 2026 mit einem Kursgewinn von 0,36 Prozent und 24.154,47 Punkten aus dem Handel. Das Handelsvolumen via Xetra...

DAX tritt weiter auf der Stelle – Nervosität steigt vor dem Wochenende wieder

Die Anleger an der Frankfurter Börse werden kurz vor dem Wochenende wieder etwas nervöser. Bereits in Asien waren nach den Kursgewinnen im Wochenverlauf heute Gewinnmitnahmen...

Aktie im Fokus: Micron Technology – Fokus auf KI-Speicher und zukünftige Wachstumsperspektiven

Micron Technology Inc. gehört zu den weltweit führenden Herstellern von Speicher- und Halbleiterlösungen und ist einer der zentralen Profiteure des strukturellen Wandels hin zu datenintensiven...

Aktien im Fokus: Siemens und Deutsche Telekom 2026 – Wo Stop-Runs die besten Long-Setups vorbereiten

Wenn Privatanleger das Interesse verlieren, entstehen oft die spannendsten Setups – nicht im Rampenlicht, sondern in der Korrektur. Genau dort werden Trends „repariert“, Liquidität gesammelt...

DAX am Ende nur mit kleinem Plus – Rekordkurse dagegen in New York und Tokio

Die Anleger in Frankfurt mussten heute mit etwas Enttäuschung den neuen Kursrekorden in New York und Tokio hinterherschauen. Die positive Dynamik wollte nicht so richtig...

Währungshüter diskutieren bevorstehenden EZB-Zinsentscheidung

Angesichts der weiterhin angespannten Lage im Nahen Osten rückt der Zinsentscheid der Europäischen Zentralbank (EZB) am 30. April verstärkt in den Fokus der Finanzmärkte. Laut...

Optionen auf Aktien handeln: XTB erweitert sein Produktangebot für aktive Anleger

Der Online-Broker XTB hat sein Produktangebot für aktive Anleger ausgebaut. Kunden in Deutschland können nun mit Optionen handeln und und neue, nochmals optimierte Charts powered...

Aktie im Fokus: Deutsche Börse in 2026 bereits um 15% gestiegen – Analysten sehen weitere 15% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Deutsche Börse notierte am 05. Mai 2025 via Xetra auf einem hier für die Analyse relevanten Hoch von...

Silber im Rallymodus – Potentielle Ziele steigen

Gold und Silber bleiben weiterhin im Fokus der Marktteilnehmer. Während der Goldpreis zuletzt etwas an Dynamik verloren hat, bleibt Silber in der Spur. Der Ausbruch...

Aktie im Fokus: Infineon – Analysten von Deutsche Bank Research prognostizieren 20% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Infineon notierte am 21. November 2025 via Xetra auf einem Zwischentief von 31,27 Euro. Seitdem konnte sich die...

Waffenstillstand beendet die Ölblase vorerst – wie es nun mit dem Ölpreis weitergehen könnte

Die vergangenen 40 Tage wirkten wie eine kurze Rückkehr in die frühen 1970er Jahre. Geopolitische Spannungen zwischen dem Iran, Israel und den USA eskalierten zu...

ifo Institut: Bei Kommunen kommen nur 12 Prozent des Sondervermögens an

Von den schuldenfinanzierten Mitteln des Sondervermögens Infrastruktur und Klimaschutz kommen nur rund 12 Prozent bei den Kommunen an. Dies zeigt eine neue Kurzstudie, die im...

So werden Aktien und Fonds besteuert

Anleger sollten bei ihren Finanzentscheidungen auch steuerliche Aspekte berücksichtigen. Die auf Kapitalerträge entfallenden Steuern werden von Ihrer Depotbank bei der Auszahlung einbehalten und an das...

DAX lauert an Widerstand auf das nächste Signal

Spannungsgeladenes Patt: DAX lauert sprungbereit an der kritischen Widerstandszone Der DAX glich am gestrigen Mittwoch einem absoluten Pulverfass, doch die erhoffte Explosion blieb vorerst aus....

Ein Waffenstillstand löst keine Stagflation – Warum der April mehr Klarheit verlangt als er liefert

Das erste Quartal 2026 fühlte sich an wie ein ganzes Jahr — und das ist keine Metapher. Grönland, Venezuela, Iran: Innerhalb von drei Monaten hat...

Gold: Zentralbanken wechseln zum Verkäufermarkt – Kursrückgang erwartet

Der Preis für eine Feinunze Gold legte am Mittwoch den Rückwärtsgang ein. Die Spekulationen auf eine neue Verhandlungsrund in Sachen Friedensgesprächen zwischen dem Iran und...