Aktie im Fokus: Citigroup – Großbank mit hoher Panikresistenz und 4,4% Dividendenrendite

Das Unternehmen ist in drei Segmenten tätig: Institutionelle Kundengruppe (ICG), Privatkundengeschäft und Vermögensverwaltung (PBWM) sowie Legacy Franchises.

Was ist die Idee?

Der rapide Zusammenbruch der Silicon Valley Bank und der Signature Bank hat einmal mehr die zerstörerische Kraft einer Bankenpanik gezeigt. Zum ersten Mal seit der Großen Rezession steht das US-Finanzsystem vor einer Herausforderung dieses Ausmaßes.

Die von der Fed ergriffenen Notfallmaßnahmen schienen das Vertrauen in die Finanzinstitute gestärkt zu haben. Die jüngste Berichtssaison hat jedoch das schwelende Feuer im Finanzsektor erneut entfacht.

Der massive Abfluss von Einlagen bei der First Republic Bank und deren anschließende Notübernahme durch den Finanzriesen JPMorgan Chase führte zu einer weiteren Korrektur in der Branche. Vom 19. April bis zum 4. Mai verlor der Dow Jones U.S. Banks Index 11,5 Prozent seines Wertes.

Wir bleiben jedoch optimistisch, was den Bankensektor betrifft. Die enttäuschende Bilanz der First Republic war das Ergebnis des panischen Ansturms auf die Banken im März. Der Erklärung der Bank zufolge stabilisierte sich der Einlagenabfluss bis Ende März und blieb bis Ende April stabil.

In der Zwischenzeit haben andere Finanzinstitute hart gearbeitet, um ihre Bilanzen zu stärken, und gute Ergebnisse für das erste Quartal gemeldet.

Warum gefällt uns Citigroup Inc.?

Citigroup ist seit vielen Jahren eine der am stärksten unterbewerteten US-Banken. Die Gründe für den historischen Abschlag der Aktie im Vergleich zu ihren Konkurrenten liegen in der niedrigeren Eigenkapitalrendite.

Das Management der Citigroup ist sich den Herausforderungen bewusst, vor denen das Unternehmen steht.

Auf dem letzten Investorentag, im 1. Quartal 2022 stellte das Unternehmen den neuen strategischen Entwicklungsplan vor, demzufolge die Citigroup mehrere nicht zum Kerngeschäft gehörende Bereiche der globalen Kundenbetreuung auslaufen lassen will, um so Kapital für spätere Investitionen in profitablere Bereiche wie Treasury und Trading Solutions (TTS) sowie Vermögensverwaltung freizusetzen.

Die Citigroup zeigt bereits einige Fortschritte bei der Umsetzung der Strategie. Nach den Ergebnissen des letzten Quartals erreichte der Anteil der Dienstleistungen des Segments ICG an den Gesamteinnahmen 40 Prozent gegenüber 31 Prozent im Vorjahr.

Umsatzstruktur des ICG-Segments; Quelle: Company Presentation

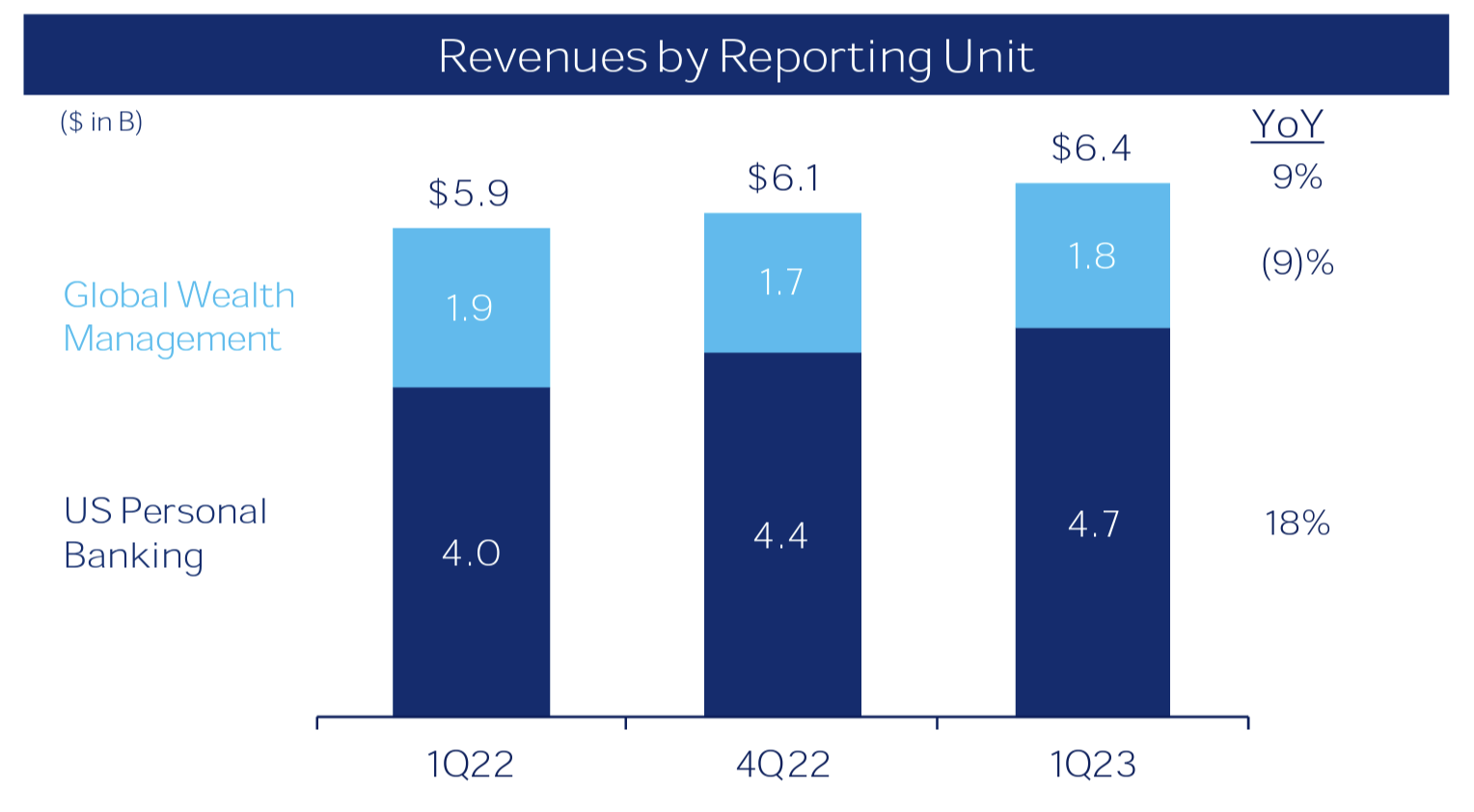

Trotz erheblicher Investitionen muss das Vermögensverwaltungsgeschäft seine Ergebnisse noch verbessern. Im ersten Quartal 2023 belief sich der Umsatz im Bereich Global Wealth Management (GWM) auf 1,8 Milliarden Dollar im Vergleich zu 1,9 Milliarden Dollar im Vorjahreszeitraum.

Die Geschäftsleitung macht das schwierige makroökonomische Umfeld für diesen Rückgang verantwortlich.

Ertragsstruktur des Segments PBWM; Quelle: Company Presentation

Viele Vermögensverwalter hatten in diesem Jahr mit starkem Gegenwind zu kämpfen. Wenn wir jedoch den geschäftlichen Kontext betrachten, können wir sehen, dass die Citigroup einiges unternommen hat, um die Grundlage für ein überdurchschnittliches Wachstum zu schaffen, sobald das Marktumfeld günstiger wird:

- Das Unternehmen hat Andy Sieg, einen angesehenen Bankmanager mit umfassender Erfahrung in der Vermögensverwaltung, von Merrill Lynch Bank of America eingestellt. Sieg wird die Vermögensverwaltungssparte der Citigroup leiten.

- Über ihr Einzelhandelsnetz hat die Citigroup im ersten Quartal mehr als 13.000 Empfehlungen erhalten. Die Zahl der Berater stieg im Jahresvergleich um 3 Prozent.

- Der Umsatz im asiatischen Raum wuchs im Vergleich zum Vorquartal um etwa 20 Prozent.

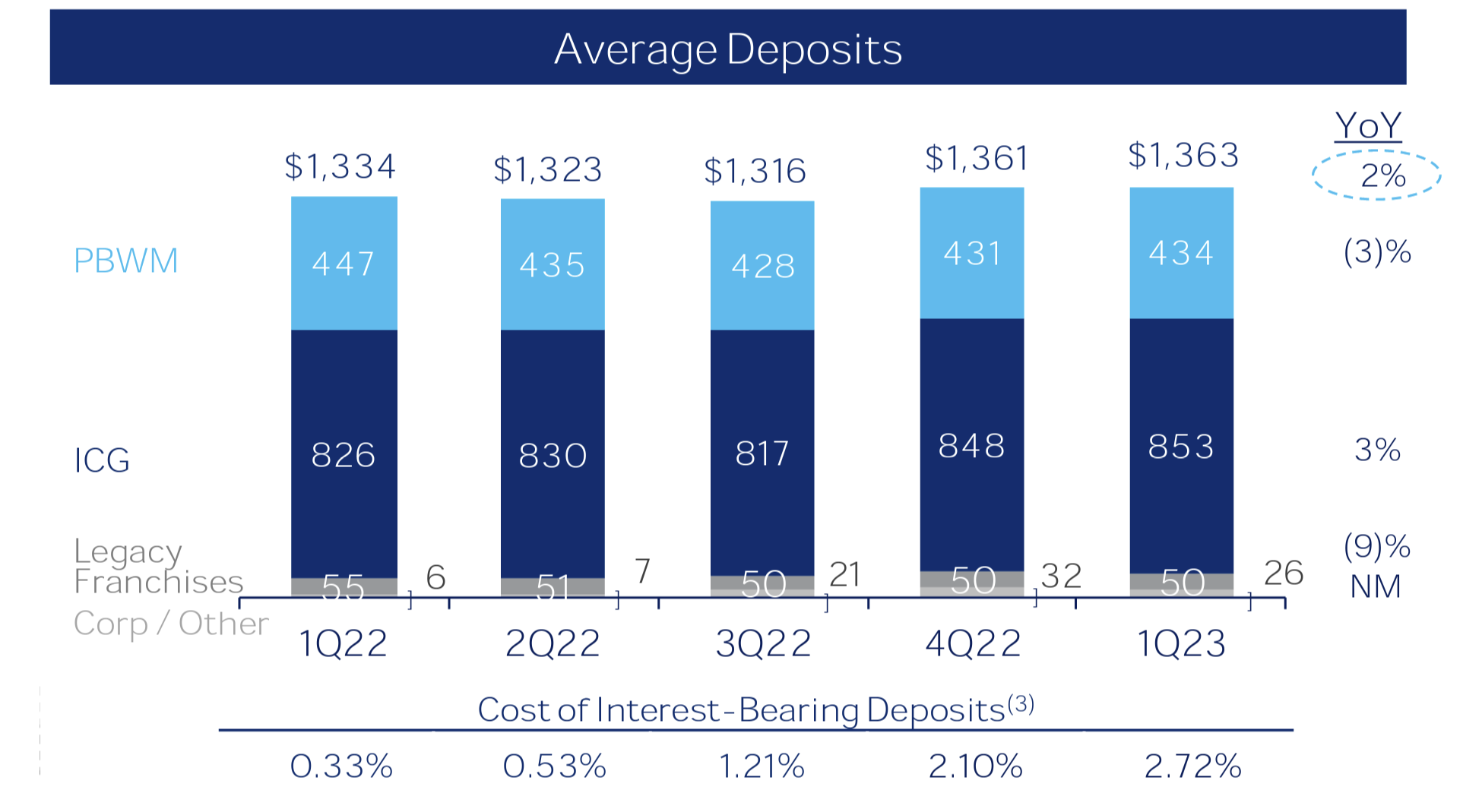

Die Citigroup war ein Nutznießer der jüngsten Turbulenzen im Bankensektor. Infolge des Paniklaufs erhielt das Unternehmen einen Zufluss von Einlagen im Wert von rund 30 Milliarden Dollar, hauptsächlich von mittelständischen Geschäftskunden.

Nach den Ergebnissen des letzten Quartals beliefen sich die Einlagen der Bank auf 1,36 Billionen Dollar, was einem Anstieg von 2,2 Prozent gegenüber dem Vorjahreszeitraum entspricht.

Dynamik der Citigroup-Einlagen; Quelle: Company Presentation

Gleichzeitig hat die Citigroup ein kumuliertes Defizit von 66,9 Milliarden Dollar, wovon 45,4 Milliarden Dollar auf die Bilanzverbindlichkeiten entfallen und 21,5 Milliarden Dollar aus der Neubewertung von bis zur Fälligkeit gehaltenen Wertpapieren resultieren.

Das kumulierte Defizit entspricht 32 Prozent des Eigenkapitals der Citigroup und ist damit deutlich niedriger als bei anderen Banken. Ein angemessenes Niveau des kumulierten Defizits in Verbindung mit einem wachsenden Einlagenbestand verschafft der Citigroup eine starke Position angesichts der Unsicherheit in der Branche.

Das Kreditportfolio der Citigroup mit einem Gesamtwert von 652 Milliarden Dollar weist ein höheres Risikoprofil auf als das anderer großer US-Banken. Der größte Teil der Kredite in der Bilanz der Bank, 363,7 Milliarden Dollar, sind Verbraucherkredite, während Geschäftskredite 288,3 Milliarden Dollar ausmachen.

Am Ende des letzten Berichtszeitraums lag die Wertberichtigung für Kreditausfälle (ACL) bei 2,63 Prozent gegenüber 2,33 Prozent ein Jahr zuvor. Die Nettoabschreibungsquote stieg von 1,55 Prozent auf 1,67 Prozent, liegt aber immer noch deutlich unter dem Wert von 3,02 Prozent des ersten Quartals 2020.

Citigroup Dividende

Die Citigroup bietet ihren Aktionären eine solide Dividendenrendite. Das Unternehmen schüttet 0,51 Dollar pro Aktie pro Quartal aus, was 2,04 Dollar pro Aktie pro Jahr entspricht. Die voraussichtliche Dividendenrendite beträgt somit etwa 4,4 Prozent.

Die Citigroup verwendet nur 34 Prozent des Nettoeinkommens für die Dividendenausschüttung, d.h. der Deckungsgrad bietet eine ausreichende Sicherheitsmarge. Darüber hinaus hat die Citigroup bis vor kurzem ihre Aktien aktiv vom Markt zurückgekauft.

Die Rückkäufe werden wahrscheinlich bald wieder aufgenommen, sobald die Fed ihren Stresstest im Juni abgeschlossen hat.

Citigroup Finanzergebnisse

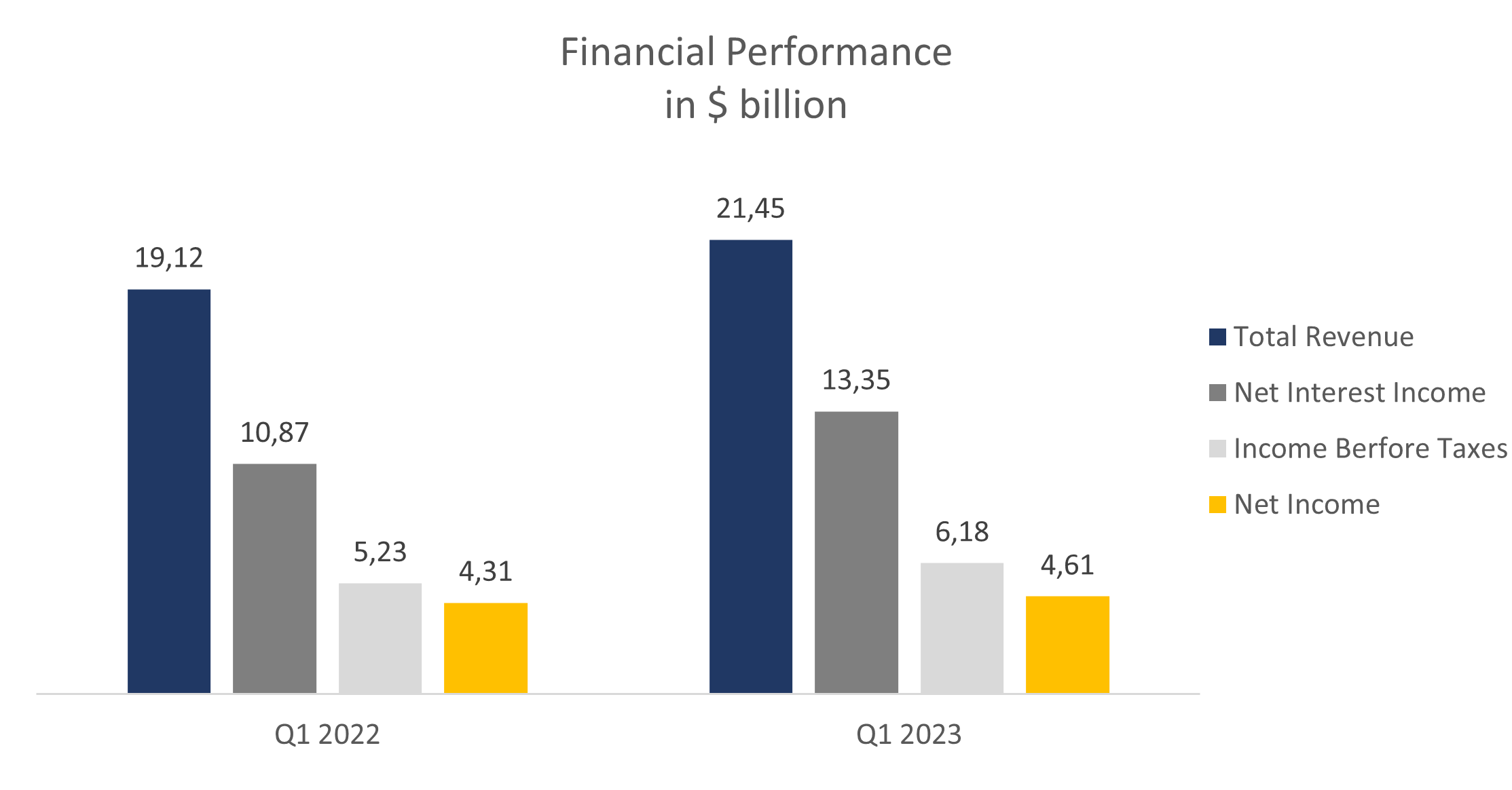

- Die Gesamteinnahmen stiegen im Jahresvergleich um 13 Prozent auf 21,45 Milliarden Dollar.

- Der Nettozinsertrag belief sich auf 13,35 Milliarden Dollar gegenüber 10,87 Milliarden Dollar im Vorjahr. Die Nettozinsmarge stieg von 2,05 Prozent auf 2,41 Prozent.

- Das Ergebnis vor Steuern stieg von 5,23 Milliarden Dollar auf 6,18 Milliarden Dollar.

- Der Nettogewinn belief sich auf 4,61 Milliarden Dollar, verglichen mit 4,31 Milliarden Dollar im Jahr zuvor.

Finanzielle Leistung des Unternehmens; Quelle: Zusammenstellung durch den Autor

Nettozinsertrag und Nettozinsmarge; Quelle: Company Presentation

-

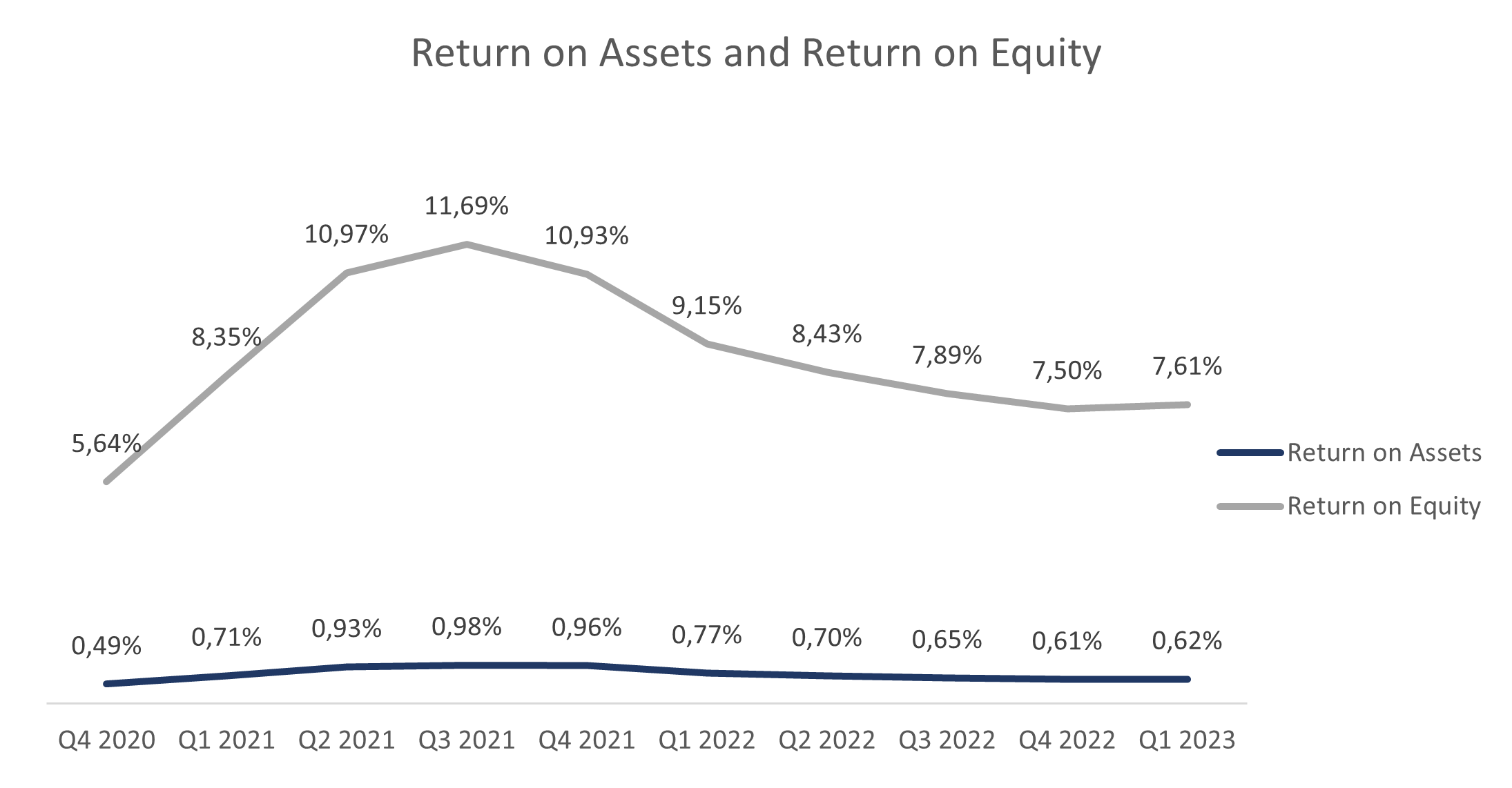

Die Gesamtkapitalrendite (ROA) für die letzten 12 Monate betrug 0,62 Prozent gegenüber 0,61 Prozent im Vorquartal und 0,77 Prozent ein Jahr zuvor.

- Die Eigenkapitalrendite (ROE) lag bei 7,61 Prozent gegenüber 7,50 Prozent im Vorquartal und 9,15 Prozent vor einem Jahr. Wir erwarten einen Anstieg der Eigenkapitalrendite, da die auf dem letzten Investorentag vorgestellte Strategie umgesetzt wird.

ROA und ROE der Citigroup; Quelle: vom Autor zusammengestellt

Citigroup ist gut kapitalisiert

Die Citigroup wird als eine gut kapitalisierte Bank bezeichnet. Die Kapitaladäquanzquote CET1 beträgt 13,4 Prozent, während das regulatorische Minimum bei 10,4 Prozent liegt. Das Kernkapital (Tier 1) beträgt 15,3 Prozent im Vergleich zu einer Mindestanforderung von 11,9 Prozent.

Die Gesamtkapitalquote beläuft sich auf 15,6 Prozent gegenüber einer Mindestanforderung von 13,9 Prozent. Die Leverage Ratio betrug 6,0 Prozent im Vergleich zur regulatorischen Vorgabe von 4,00 Prozent.

Citigroup Kapitaladäquanz; Quelle: 10-Q filing

Citigroup Bewertung

Unsere Vergleichsgruppe umfasst die größten US-amerikanischen Geschäfts- und Investmentbanken: JPMorgan Chase, Bank of America, Wells Fargo, Goldman Sachs und Morgan Stanley.

Die Citigroup wird mit einem Abschlag auf die Vergleichsunternehmen gehandelt, und zwar mit den folgenden Multiplikatoren: P/E – 6,36x, FWD P/E – 7,57x, P/B – 0,48x.

Vergleichbare Bewertung; Quelle: vom Autor zusammengestellt

Citigroup Kursziele

Das Mindestkursziel von Morgan Stanley liegt bei 45 $ je Aktie. Oppenheimer bewertet Citigroup mit 78 $ je Aktie.

Laut dem Wall Street-Konsens hat die Aktie einen Fair Value von 60 $ pro Aktie, was einem Aufwärtspotenzial von 28,89% entspricht.

Kursziele der Investmentbanken; Quelle: Zusammenstellung durch den Autor

Hauptrisiken

- Unsere Investmentidee basiert weitgehend auf der Annahme, dass die Citigroup in der Lage sein wird, ihre strategischen Initiativen zur Verbesserung der Eigenkapitalrendite erfolgreich umzusetzen. Gelingt es dem Unternehmen jedoch nicht, seine Ziele zu erreichen, würde die Aktie wahrscheinlich weiterhin mit einem Abschlag gegenüber der Konkurrenz gehandelt werden.

- Obwohl die Bank sehr widerstandsfähig ist, könnte die Nettozinsmarge der Citigroup unter Druck geraten, wenn die Kosten für die Bedienung der verzinslichen Einlagen weiter steigen.

- Es muss berücksichtigt werden, dass Investitionen in den Bankensektor im derzeitigen Umfeld mit hohen Risiken verbunden sind. Eine Verschlechterung der Branchensituation und das Auftreten von Anzeichen einer weiteren Bankenpanik könnten zu erheblichen Verlusten für die Aktionäre der Finanzinstitute führen.

Disclaimer & Risikohinweis

Freedom24 bietet Finanzdienstleistungen in der Europäischen Union gemäß der CIF 275/15-Lizenz für alle Arten von Aktivitäten an, die von Unternehmen benötigt werden, erteilt von der Cyprus Securities and Exchange Commission (CySEC) am 20.05.2015.

Haftungsausschluss: Weitere Informationen sind auf Anfrage erhältlich. Anlagen in Wertpapieren und anderen Finanzinstrumenten sind immer mit Risiken eines Kapitalverlusts verbunden. Der Kunde ist aufgefordert, sich selbst zu informieren und sich mit den Risikohinweisen vertraut zu machen. Meinungen und Einschätzungen sind die Grundlagen unserer Beurteilung zum Zeitpunkt der Erstellung dieses Materials und können ohne Vorankündigung geändert werden. Provisionen, Gebühren oder andere Abgaben können die finanzielle Rendite mindern. Die vergangene Wertentwicklung ist kein Indikator für zukünftige Ergebnisse. Dieses Material ist nicht als Angebot oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten gedacht. Die hierin enthaltenen Meinungen und Empfehlungen berücksichtigen nicht die individuellen Umstände, Ziele oder Bedürfnisse des Kunden und stellen keine Anlageberatung dar. Der Empfänger dieses Dokuments muss seine eigenen, unabhängigen Entscheidungen über die hierin genannten Wertpapiere oder Finanzinstrumente treffen. Die Informationen stammen aus Quellen, die von Freedom24 oder seinen verbundenen Unternehmen und/oder Tochtergesellschaften (insgesamt Freedom24) als zuverlässig erachtet werden, aber sie garantieren nicht ihre Vollständigkeit oder Richtigkeit, mit Ausnahme von etwaigen Angaben hinsichtlich der Offenlegungen gegenüber der FFCY und/oder ihre verbundenen Unternehmen und die Beteiligung des Analysten an dem Emittenten, der Gegenstand der Untersuchung ist. Sofern nicht anders angegeben sind alle Preise Richtwerte zum Zeitpunkt des Börsenschlusses für die besprochenen Wertpapiere.

Bitte beachten Sie, dass jede Investition in Wertpapiere und andere Finanzinstrumente immer mit dem Risiko eines Kapitalverlustes verbunden ist. Es ist wichtig, dass Sie Ihre eigene Analyse durchführen, bevor Sie eine Investition tätigen.

Themen im Artikel

Infos über Freedom24

- Online Broker

- ETF Broker

- Fonds Broker

Freedom24 ist die EU-Tochtergesellschaft der an der NASDAQ gelisteten und von der SEC lizenzierten Freedom Holding Corp.

Freedom24 ermöglicht den Handel an 15 Börsenplätzen in Europa, Nordamerika und Asien. Über die Plattform sind über 1 Mio. Wertpapiere und Märkte verfügbar, darunter n...

Freedom24 Nachrichten

-

Aktie im Fokus: British American Tobacco – Defensive Investition mit 5,6% Dividendenrendite

British American Tobacco (BTI) ist weltweit in der Herstellung und dem Vertrieb von Tabakprodukten tätig. Das Segment der traditionellen Zigaretten des Unternehmens deckt alle Preiskategorien...

-

Aktie im Fokus: TPG – Manager alternativer Vermögenswerte mit Engagement in KI, attraktiver Bewertung und 5,4% Dividendenrendite

TPG ist ein international diversifiziertes Unternehmen für die Verwaltung alternativer Vermögenswerte mit einem verwalteten Vermögen von 306 Mrd. $. TPG tätigt Investitionen über sechs multistrategische...

-

Aktie im Fokus: A2A S.p.A. – Profiteur der Energiewende mit 4,6% Dividendenrendite

A2A S.p.A. (A2A) ist italienischer Versorgerkonzern, der in den Bereichen Erzeugung, Verteilung und Verkauf von Strom und Gas, Fernwärme, Umweltdienstleistungen sowie integriertes Wassermanagement tätig ist....

-

Aktie im Fokus: ING Groep – führende europäische Bank mit starken Kapitalkennzahlen und 5,1% Dividendenrendite

ING Groep NV bietet ein breites Spektrum an Dienstleistungen im Bereich Bankwesen, Investitionen, Lebensversicherung und andere Versicherungsarten sowie Altersvorsorge und Vermögensverwaltung an. Die Gruppe ist...

-

Aktie im Fokus: OneMain Holdings – Unternehmen aus dem Bereich Verbraucherkredite mit 7,5% Dividendenrendite

OneMain Holdings Inc. (OMF) — ein amerikanisches Unternehmen, das Verbraucherkredite vergibt. Es ist auf die Betreuung von Kreditnehmern spezialisiert, die nur eingeschränkten Zugang zu Bankfinanzierungen...

Weitere Trading News

DAX lässt die 25 000 hinter sich – SAP gesucht, Hochtief nach Zahlen verkauft

Im Tagesverlauf kratzte der DAX heute mehrfach an der Marke von 25 500 Punkten, womit zumindest für den Moment der nachhaltige Sprung über die psychologische...

Aktie im Fokus: Atoss Software startet die zweite Erholungswelle!

Die Aktie von Atoss Software (WKN: 510440) hatte im Juli 2025 ein Rekordhoch bei 147,60 EUR markiert. Dieses Hoch bildete zusammen mit dem Kursgipfel vom...

Aktie im Fokus: SAP – Analysten von J.P. Morgan sehen über 40% Kurspotential

Die im DAX enthaltene Aktie von SAP notierte am 13. Mai 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief von 135,44 Euro....

Gold: Charttechnik zeigt tiefere Hochs – Widerstände bei 4.103 bis 4.364 US-Dollar

Zwar immerhin mit einer Wahrscheinlichkeit von über 36 Prozent. Im Vergleich zur Vorwoche oder auch zum Vormonat demnach wesentlich höher. Dies dürfte zwar für eine...

DAX klettert auf über 25.400 Punkte – Intel enttäuscht trotz starker Zahlen

Die europäischen Leitindizes in Amsterdam, London, Madrid, Mailand, Paris und Zürich gewannen am Freitag ebenfalls hinzu und auch der EuroStoxx50 kletterte um 1,14 Prozent und...

DAX honoriert Feuerpause in Nahost – Ölpreise geben wieder nach

Wieder einmal schiebt die Ankündigung einer Feuerpause im Nahen Osten die Aktienmärkte an und den DAX zum Start in die neue Handelswoche komfortabel über die...

Aktie im Fokus: Deutsche Telekom – Analysten von Deutsche Bank Research sehen bis zu 50% Kurspotential

Die im DAX enthaltene Aktie des Konzerns Deutsche Telekom notierte am 30. Juni 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief von...

Wochenausblick: Hängepartie zwischen Fed, Berichtssaision und steigendem Öl

Aus Sicht der Charttechnik war es für die großen Aktienindizes keine einfache Woche. Der deutsche Leitindex DAX konnte den gleitenden Durchschnitt der vergangenen 50 Handelstage...

DAX macht etwas Boden gut – SAP widerlegt Skeptiker und springt hoch

Der Deutsche Aktienindex konnte sich im heutigen Handelsverlauf wieder in Richtung der 25 000er-Marke aufmachen, aber richtige Kauflaune hat sich bei den Investoren nicht eingestellt....

Kraken Institutional: Trading, Verwahrung und OTC für Unternehmen aus einer Hand

Mit Kraken Institutional bietet Kraken professionelle Lösungen für Unternehmen und institutionelle Anleger. Über eine zentrale Plattform erhalten Nutzer Zugang zu Trading, Verwahrung und Finanzierung digitaler...

Aktie im Fokus: Philip Morris auf Rekordjagd – nach Zahlen weiter nordwärts!

Die Aktie von Philip Morris International (WKN: A0NDBJ) bewegt sich auf allen relevanten Zeitebenen in einem intakten Aufwärtstrend. Nach mehreren Monaten der Seitwärtskorrektur unterhalb des...

Aktien im Fokus: Alphabet (Google) & Tesla mit Quartalszahlen – das sollten Anleger jetzt wissen!

Alphabet und Tesla werden nach ihren Quartalszahlen ähnlich abverkauft, doch die Marktmechanik dahinter ist grundverschieden. Alphabet korrigiert nach starkem Wachstum und einem massiven Kursanstieg in...

DAX stabilisiert sich – SAP überrascht positiv, Autobauer enttäuschen

Die Angst vor steigenden Zinsen ist zurück an der Börse, weil die Rohölpreise weiter steigen und die Europäische Zentralbank darauf hinweist, dass sie mit weiteren...

Schwache Tech Werte, EZB und Eskalationsangst ziehen DAX nach unten

So schnell hat sich der Fokus auf die Unternehmensdynami hin zu Geo- und Geldpolitik geändert. Hat der Leitindex am Mittwoch noch die Umkehr der Tech-Werte...

DAX fällt 1,56 Prozent – Tesla stürzt nach schwachen Gewinnen ab

Im Fokus befand sich unter anderem die Aktie von „Deutsche Börse Group“ – der Konzern präsentierte die Quartalszahlen QII/2026, sowie parallel dazu die Halbjahreszahlen HI/2026....

Wann nutze ich welchen Ordertyp? Acht Situationen aus dem Anlegeralltag

Market-, Limit- oder Stop-Order – welcher Ordertyp passt zu welcher Situation? Wer Wertpapiere handelt, steht häufig vor genau dieser Frage. Was die einzelnen Ordertypen technisch...

DAX rutscht ab – STMicro reißt Tech-Sektor nach unten

Die Europäische Zentralbank hat die Leitzinsen wie erwartet in der Eurozone unverändert gelassen, was der DAX deshalb auch nur schulterzuckend zur Kenntnis genommen hat. Dagegen...

Airbus zündet Kursfeuerwerk: DAX trotzt dem Ölpreis-Schock mit neuer Stärke!

Der Aufwärtstrend setzt sich fort: Was am Dienstag fulminant begann, fand am Mittwoch eine etwas ruhigere, aber nicht minder kraftvolle Fortsetzung. Der absolute Kurstreiber des...

Gold: Iran-Konflikte und Inflationssorgen treiben Goldpreis über 4.100 US-Dollar

Die Angriffe auf den Iran nahmen in den letzten Tagen sukzessive zu. Parallel dazu treibt es die Energiepreise, allen voran die Preise für Rohöl (zeitweise...

Aktie im Fokus: BASF mit 6% Reaktion – was Volumenzonen über das nächste Setup verraten

Volumenzonen großer Händlergruppen zeigen, wo bereits Aktivität stattgefunden hat – und wo dadurch erneut Reaktionen entstehen können. BASF als Gradmesser für Deutschlands Industrieproblem Nach der...