Aktie im Fokus: Leonardo – der italienische Rüstungskonzern im Vergleich mit der deutschen Rheinmetall-Aktie

Für Anleger, die von den langfristigen Wachstumstrends im Verteidigungssektor profitieren möchten, bietet der italienische Rüstungskonzern Leonardo eine interessante Alternative zur deutschen Rheinmetall Aktie. Bei beiden liegt der Kurs derzeit über dem durchschnittlichen Analystenziel – dies erfordert eine gewisse Risikobereitschaft und einen längeren Anlagehorizont. Wer bereit ist, die kurzfristige Volatilität auszusitzen, könnte von der strukturellen Nachfrage nach Verteidigungstechnologie profitieren.

Konservative Investoren sollten das aktuelle Bewertungsniveau kritisch hinterfragen und möglicherweise auf günstigere Einstiegsgelegenheiten warten. Die fundamentalen Aussichten beider Unternehmenen rechtfertigen zwar eine gehobene Bewertung, doch das Chance-Risiko-Verhältnis hat sich nach dem jüngsten Kursanstieg etwas verschlechtert. Ein schrittweiser Aufbau der Position bei Rücksetzern könnte eine sinnvolle Strategie darstellen.

Für Trader bieten sich aufgrund der erhöhten Volatilität nach dem Allzeithoch sowohl Chancen als auch Risiken.

Die Diskrepanz zwischen aktuellem Kurs und Analystenziel könnte kurzfristig für Bewegung sorgen, erfordert aber ein aktives Risikomanagement.

Besonders die Quartalszahlen und neue Auftragsmeldungen dürften künftig verstärkt für Kursbewegungen sorgen.

Leonardo: Solide Fundamentaldaten treffen auf anspruchsvolle Bewertung

Leonardo steht exemplarisch für die Herausforderungen, die sich nach einem starken Kurslauf ergeben. Die operativen Aussichten sind durchaus überzeugend: Ein Umsatz von 18,6 Milliarden Euro, ein freier Cashflow von 870 Millionen Euro und die Positionierung in einem strukturell wachsenden Markt sprechen für das Unternehmen. Gleichzeitig zeigt der Vergleich mit Rheinmetall, dass Leonardo trotz des jüngsten Höhenflugs noch moderater bewertet ist als der deutsche Konkurrent.

Die Diskrepanz zwischen aktuellem Kurs und Analystenziel sollte jedoch als Warnsignal verstanden werden. Sie deutet darauf hin, dass der Markt möglicherweise zu optimistisch geworden ist und die Erwartungen bereits sehr hoch gesteckt sind. Für Anleger bedeutet dies, dass Leonardo zwar langfristig durchaus Potenzial besitzt, kurzfristig aber anfällig für Korrekturen bleibt.

Entscheidend wird sein, ob das Unternehmen die ehrgeizigen Prognosen für 2025 erfüllen und neue Großaufträge gewinnen kann. Nur dann dürfte sich das aktuelle Bewertungsniveau nachhaltig rechtfertigen lassen und weiteres Kurspotenzial entstehen.

Leonardo-Analysten sehen bis zu 15% Kurspotenzial – Höchstes Kursziel bei 62,60 Euro

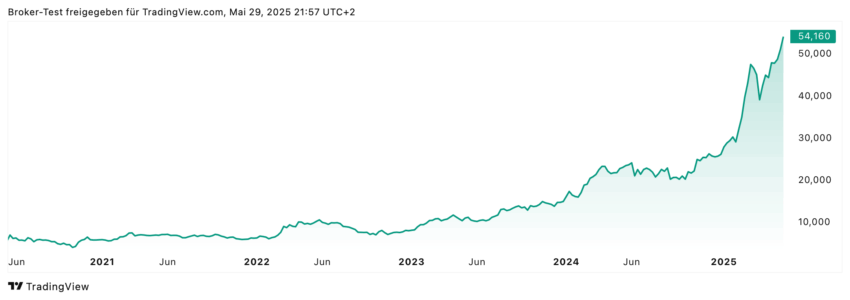

Die Aktie des italienischen Verteidigungs- und Luftfahrtkonzerns Leonardo verzeichnet eine bemerkenswerte Kursentwicklung und erreichte jüngst neue Höchststände. Bei einem aktuellen Kurs von 54 Euro zeigt sich ein differenziertes Bild bei den Analystenschätzungen: Während das durchschnittliche Kursziel mit rund 52 Euro leicht unter dem aktuellen Niveau liegt, sieht das optimistischste Kursziel mit 62,60 Euro ein Potenzial von bis zu 15 Prozent.

Diese Spreizung der Expertenmeinungen wirft Fragen zur weiteren Kursentwicklung auf.

Analystenempfehlungen zeigen gemischtes Bild trotz Höhenflug

Von 16 Analysten, die Leonardo derzeit abdecken, empfehlen neun den Kauf der Aktie, sechs raten zum Halten und lediglich einer zum Verkauf. Die nachfolgende Grafik verdeutlicht diese Verteilung:

Diese mehrheitlich positive Grundhaltung zeigt jedoch eine bemerkenswerte Spreizung bei den konkreten Kurszielen. Das durchschnittliche Kursziel liegt bei 52,01 Euro und damit leicht unter dem aktuellen Niveau von 54,30 Euro. Das höchste veröffentlichte Kursziel sieht jedoch ein deutliches Aufwärtspotenzial von 15 Prozent auf 62,60 Euro.

Die Bandbreite der Expertenmeinungen wird durch die Einzelziele namhafter Häuser deutlich:

Analystenkursziele im Detail:

• Höchstes Kursziel: 62,60 Euro (+15% Potenzial)

• Jefferies: 52,00 Euro (-4% zum aktuellen Kurs)

• UBS: 50,00 Euro (-8% zum aktuellen Kurs)

• Deutsche Bank: 46,00 Euro (-15% zum aktuellen Kurs)

• Durchschnitt aller Ziele: 52,01 Euro (-4% zum aktuellen Kurs)

Diese Konstellation deutet darauf hin, dass die Analystengemeinde von der jüngsten Kursdynamik teilweise überrascht wurde, gleichzeitig aber auch optimistische Stimmen ein weiteres Aufwärtspotenzial sehen.

Die Tatsache, dass trotz des unter dem aktuellen Kurs liegenden Kursziels noch immer eine Mehrheit der Analysten zum Kauf rät, spricht für das langfristige Vertrauen in die Geschäftsentwicklung des Konzerns. Es zeigt jedoch auch, dass die professionellen Beobachter eine gewisse Vorsicht walten lassen angesichts des bereits erreichten Kursniveaus.

Bewertung mit KGV von 28,3 signalisiert gehobene Erwartungen

Das Kurs-Gewinn-Verhältnis für das laufende Jahr 2025 beträgt 28,3 und liegt damit deutlich über dem historischen Durchschnitt vieler Verteidigungs- und Luftfahrtunternehmen. Diese Bewertung spiegelt die hohen Erwartungen des Marktes an die künftige Geschäftsentwicklung wider, stellt aber gleichzeitig eine nicht unerhebliche Hypothek für die weitere Kursentwicklung dar. Sollten die ehrgeizigen Wachstumsprognosen nicht erfüllt werden, könnte sich das aktuell hohe Bewertungsniveau als Belastung erweisen.

Solide Finanzprognosen stützen langfristige Perspektive

Die finanziellen Eckdaten für 2025 zeichnen ein positives Bild der operativen Entwicklung. Leonardo strebt einen Umsatz von 18,6 Milliarden Euro an, was die starke Marktposition des Konzerns in seinen Kernbereichen Verteidigung und Luftfahrt unterstreicht. Das prognostizierte EBITA von 1,66 Milliarden Euro entspricht einer operativen Marge von rund neun Prozent, was für die kapitalintensive Branche als solide zu bewerten ist.

Besonders bemerkenswert erscheint der angestrebte freie operative Cashflow von 870 Millionen Euro, der Leonardo erheblichen finanziellen Spielraum für Investitionen, Akquisitionen oder Shareholder-Rückführungen verschaffen würde. Die geplante Nettoverschuldung von etwa 1,6 Milliarden Euro bewegt sich in einem für die Branche angemessenen Rahmen und lässt keine übermäßigen Finanzierungsrisiken erkennen.

Leonardo Aktie 5- Jahreschart

Geopolitische Trends stärken langfristige Wachstumsaussichten

Die strategische Positionierung Leonardos profitiert von mehreren strukturellen Trends im globalen Verteidigungsumfeld. Die steigenden Verteidigungsausgaben europäischer Staaten, nicht zuletzt als Reaktion auf geopolitische Spannungen, schaffen ein unterstützendes Marktumfeld für den italienischen Konzern. Als einer der führenden europäischen Verteidigungs- und Luftfahrtkonzerne ist Leonardo gut positioniert, um von dieser Entwicklung zu profitieren.

Neue Großaufträge, die das Unternehmen in jüngster Zeit gewinnen konnte, unterstreichen die Wettbewerbsfähigkeit der angebotenen Systeme und Dienstleistungen. Diese Auftragseingänge bilden eine solide Basis für die mittel- bis langfristige Umsatz- und Gewinnentwicklung, auch wenn sich die volle Auswirkung aufgrund der typischen Projektlaufzeiten in der Branche erst über mehrere Jahre entfalten wird.

Risiko kurzfristiger Korrekturen bei langfristig positiven Aussichten

Die Warnung einzelner Marktbeobachter vor möglichen Gewinnmitnahmen nach dem steilen Kursanstieg ist durchaus berechtigt. Aktien, die in kurzer Zeit erhebliche Kursgewinne verzeichnen, sind häufig anfällig für temporäre Korrekturen, insbesondere wenn sie wie im Fall Leonardo bereits über den durchschnittlichen Analystenschätzungen notieren.

Chancen vs. Risiken im Überblick:

✅ Chancen: Steigende EU-Verteidigungsausgaben, neue Großaufträge, starke Marktposition im Verteidigungssektor

❌ Risiken: Gewinnmitnahme-Gefahr nach Allzeithoch, aktueller Kurs über Analystenziel

Langfristig orientierte Investoren dürften jedoch von den strukturellen Wachstumstreibern profitieren können. Die Kombination aus steigenden Verteidigungsausgaben, der starken Marktposition Leonardos und den soliden Finanzaussichten spricht für weiteres Potenzial, auch wenn kurzfristige Schwankungen nicht ausgeschlossen werden können.

Leonardo im Vergleich mit dem deutschen Verteidigungsriesen Rheinmetall

Ein Blick auf den direkten Vergleich mit Rheinmetall zeigt interessante Parallelen und Unterschiede zwischen den beiden europäischen Verteidigungskonzernen. Rheinmetall notierte Ende Mai 2025 bei etwa 1.885 Euro und hat damit eine noch spektakulärere Kursentwicklung hinter sich als Leonardo, mit einem Jahresplus von über 200 Prozent.

Das durchschnittliche Analystenkursziel liegt bei 1.742 Euro und damit ebenfalls unter dem aktuellen Kursniveau.

Während Leonardo mit einem KGV von 28,3 eine moderate Bewertung aufweist, zeigt Rheinmetall je nach Berechnungsgrundlage deutlich höhere Bewertungskennzahlen von derzeit 116. Leonardo generiert mit 18,6 Milliarden Euro einen erheblich höheren Umsatz als Rheinmetall mit prognostizierten 12,7 Milliarden Euro für 2025.

Die geringere Diskrepanz zwischen aktuellem Kurs und Analystenziel bei Rheinmetall deutet darauf hin, dass die Analysten den deutschen Konzern trotz der extremen Kursentwicklung noch etwas wohlwollender betrachten.

Vorteile und Nachteile im direkten Vergleich:

Leonardo:

✅ Moderateres KGV (28,3 vs. 116)

✅ Deutlich höherer Umsatz (18,6 vs. 12,7 Mrd. €)

✅ Starker freier Cashflow (870 Mio. €)

✅ Diversifizierte Geschäftsbereiche (Luftfahrt + Verteidigung)

❌ Größere Diskrepanz zum Analystenziel (-14%)

❌ Geringere Marktkapitalisierung

Leonardo Aktie Chart

Rheinmetall:

✅ Geringere Abweichung vom Analystenziel (-5%)

✅ Extremes Kurswachstum (+207% in 2025)

✅ Starke Position im Kerngeschäft Verteidigung

✅ Profitiert direkt von EU-Aufrüstung

❌ Deutlich höhere Bewertung (KGV 116)

❌ Kleinerer Umsatz trotz höherer Bewertung

❌ Sehr niedrige Dividendenrendite (0,44%)

❌ Höheres Korrekturrisiko nach extremem Anstieg

Rheinmetall Aktie Chart

Leonardo Aktie: Einordnung für verschiedene Anlegertypen

Für risikoorientierte Anleger, die von den langfristigen Wachstumstrends im Verteidigungssektor profitieren möchten, bietet Leonardo interessante Perspektiven. Der Kurs liegt zwar über dem durchschnittlichen Analystenziel und erfordert daher eine gewisse Risikobereitschaft und einen längeren Anlagehorizont. Aber in der Vergangenheit konnten die Rüstungskatien die Prognosen öfters schlagen. Wer also bereit ist, die kurzfristige Volatilität auszusitzen, könnte von der strukturellen Nachfrage nach Verteidigungstechnologie profitieren.

Konservative Investoren sollten das aktuelle Bewertungsniveau kritisch hinterfragen und möglicherweise auf günstigere Einstiegsgelegenheiten warten. Die fundamentalen Aussichten des Unternehmens rechtfertigen zwar eine gehobene Bewertung, doch das Chance-Risiko-Verhältnis hat sich nach dem jüngsten Kursanstieg verschlechtert. Ein schrittweiser Aufbau der Position bei Rücksetzern könnte eine sinnvolle Strategie darstellen.

Für Trader bieten sich aufgrund der erhöhten Volatilität nach dem Allzeithoch sowohl Chancen als auch Risiken. Die Diskrepanz zwischen aktuellem Kurs und Analystenziel könnte kurzfristig für Bewegung sorgen, erfordert aber ein aktives Risikomanagement. Besonders die Quartalszahlen und neue Auftragsmeldungen dürften künftig verstärkt für Kursbewegungen sorgen.

Fazit: Solide Fundamentaldaten treffen auf anspruchsvolle Bewertung

Leonardo steht exemplarisch für die Herausforderungen, die sich nach einem starken Kurslauf ergeben. Die operativen Aussichten sind durchaus überzeugend: Ein Umsatz von 18,6 Milliarden Euro, ein freier Cashflow von 870 Millionen Euro und die Positionierung in einem strukturell wachsenden Markt sprechen für das Unternehmen. Gleichzeitig zeigt der Vergleich mit Rheinmetall, dass Leonardo trotz des jüngsten Höhenflugs noch moderater bewertet ist als der deutsche Konkurrent.

Die Diskrepanz zwischen aktuellem Kurs und Analystenziel sollte jedoch als Warnsignal verstanden werden. Sie deutet darauf hin, dass der Markt möglicherweise zu optimistisch geworden ist und die Erwartungen bereits sehr hoch gesteckt sind. Für Anleger bedeutet dies, dass Leonardo zwar langfristig durchaus Potenzial besitzt, kurzfristig aber anfällig für Korrekturen bleibt.

Entscheidend wird sein, ob das Unternehmen die ehrgeizigen Prognosen für 2025 erfüllen und neue Großaufträge gewinnen kann. Nur dann dürfte sich das aktuelle Bewertungsniveau nachhaltig rechtfertigen lassen und weiteres Kurspotenzial entstehen.

Lesen Sie auch:

Europas Rüstungsaktien: die Gewinner der militärischen Zeitenwende!

Disclaimer & Risikohinweis

Die bereitgestellten Informationen und Materialien dienen ausschließlich allgemeinen Informationszwecken und stellen keine Anlageberatung dar. Sie ersetzen nicht die individuelle Beratung durch einen qualifizierten Finanzberater. Leser sollten eigenverantwortlich handeln und sich umfassend informieren, insbesondere durch die Lektüre relevanter Börsenprospekte und anderer offizieller Dokumente. Für weiterführende Informationen wird empfohlen, die jeweilige Webseite des Herausgebers zu konsultieren. Der Autor übernimmt keine Haftung für Verluste oder Schäden, die direkt oder indirekt aus der Nutzung oder dem Vertrauen auf die bereitgestellten Inhalte entstehen.

Offenlegung gemäß § 80 WpHG zwecks möglicher Interessenkonflikte: Der Autor kann in den besprochenen Wertpapieren bzw. Basiswerten investiert sein. Die Autoren der Veröffentlichungen verfassen diese Informationen auf eigenes Risiko. Analysen und Einschätzungen werden nicht in Bezug auf spezifische Anlageziele und Bedürfnisse bestimmter Personen erstellt. Veröffentlichungen, die bestimmte Situationen an den Finanzmärkten kommentieren sowie allgemeine Aussagen hinsichtlich der Finanzmärkte, stellen keine Beratung dar und können nicht als solche ausgelegt werden. Der Autor haftet nicht für Verluste, die direkt oder indirekt durch getroffene Handlungsentscheidungen in Bezug auf die Inhalte der Veröffentlichungen entstanden sind.

Investitionen in Wertpapiere und andere Finanzinstrumente sind mit erheblichen Risiken verbunden, einschließlich des möglichen Totalverlusts des eingesetzten Kapitals. Leser sollten sich der Risiken bewusst sein und vor Investitionsentscheidungen eine unabhängige und professionelle Beratung in Anspruch nehmen.

Bitte beachten Sie, dass vergangene Wertentwicklungen keine Garantie für zukünftige Ergebnisse darstellen. Die dargestellten Informationen können durch aktuelle Entwicklungen überholt sein. Es wird keine Gewähr für die Richtigkeit, Vollständigkeit oder Aktualität der bereitgestellten Inhalte übernommen.

Für weiterführende Informationen wird empfohlen, die jeweilige Webseite des Herausgebers zu konsultieren.

Themen im Artikel

Infos über Finanznachrichten

Finanznachrichten News

Der jüngste Abverkauf von Bitcoin ist weniger als ein isoliertes Ereignis zu verstehen, sondern vielmehr als logische Folge eines überhitzten Marktumfelds. Nach einer langen Phase steigender Kurse traf eine zunehmende Risk-off-Stimmung auf einen Markt, der stark von Erwartungen, Liquidität und hohem Hebeleinsatz geprägt war. Gewinnmitnahmen, Unsicherheit an den globalen Finanzmärkten und der Rückzug spekulativen Kapitals…

dEURO Association: Die Entscheidung der Fed, den Leitzins unverändert zu belassen, wurde am Kryptomarkt erwartet und war bereits weitestgehend eingepreist. Großflächige Kurskorrekturen blieben deshalb aus. Für die Entwicklung von Bitcoin und Altcoins war die Januar-Sitzung der US-Notenbank somit zwar durchaus wichtig für das Gesamtbild, aber nicht von entscheidender Relevanz. Insbesondere vor dem Hintergrund aktueller geopolitischer Unsicherheiten…

Matthew Ryan, Head of Market Strategy bei Ebury, und Roman Ziruk, Senior Market Analyst bei Ebury, bewerten die jüngste Aufwertung des japanischen Yen mit Vorsicht. Die kräftige Bewegung sei weniger das Ergebnis konkreter Maßnahmen gewesen als vielmehr spekulationsgetrieben. Berichte über einen sogenannten Rate Check hätten die Erwartungen an ein mögliches koordiniertes Eingreifen der japanischen und…

Die Nachricht schlug ein wie eine Bombe. Donald Trump deutet an, dass die USA möglicherweise Zugriff auf Venezuelas gigantische Ölreserven bekommen könnten — die größten der Welt mit geschätzten 303 Milliarden Barrel. Was auf den ersten Blick wie ein geopolitischer Schachzug aussieht, ist in Wahrheit eine potenzielle Zeitenwende für die globalen Energiemärkte. Und die Frage,…

Weitere Trading News

Aktie im Fokus: Airbus – Analysten erwarten rund 34% Kurspotenzial

Die im DAX eingebundene Aktie des Konzerns Airbus notierte am 01. Dezember 2025 via Xetra auf einem hier für die Analyse relevanten Zwischentief von 182,46...

Aktie im Fokus: Coinbase – nach historischem Tief und Erholungsbewegung steht der Kurs vor kritischer Widerstandszone!

Die Aktie von Coinbase Global Inc.(WKN: A2QP7J) war nach dem IPO im April 2021 von einem Hoch bei 429,54 USD bis auf ein im Januar...

Aktie im Fokus: Mercedes-Benz – Analysten sehen knapp 18% Kurspotenzial

Die Aktie des DAX-Konzerns Mercedes-Benz notierte am 05. Januar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 62,34 Euro. Seitdem korrigierte...

Aktie im Fokus: Heidelberg Materials – Analysten prognostizieren knapp 31% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Heidelberg Materials notierte am 26. Januar 2026 via Xetra auf einem Hoch von 241,80 Euro. Seitdem korrigierte die...

DAX Morgenanalyse: IBM-Aktie stürzt ab – DAX verliert 1,06 Prozent

Der Xetra-DAX beendete den Montag, den 23. Februar 2026 mit einem Kursverlust von 1,06 Prozent und 24.991,97 Punkten. Das Handelsvolumen via Xetra betrug rund 3,66...

US Supreme Court kippt Trumps Zölle: Politische und ökonomische Auswirkungen

Mit vielen seiner Zölle ist Präsident Trump über die Ermächtigung durch den eigentlich zuständigen Kongress hinausgeschossen. Es wird nun schwieriger für ihn, aber wirklichen Einhalt...

DAX gerät wieder in den Zoll-Strudel – Aus dem Durcheinander wird endgültig Chaos

Als gäbe es nach dem Zolltheater der vergangenen Monate nicht schon genug Durcheinander im weltweiten Handel, ist durch das Urteil des Obersten Gerichts in den...

Aktie im Fokus: RWE – Analysten von J. P. Morgan prognostizieren weiteres Kurspotenzial

Die Aktie des DAX-Konzerns RWE notierte am 04. Februar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 54,76 Euro. Seitdem korrigierte...

Kaufsignale bei TSM und Costco, Nvidia Earnings im Fokus und kritische Marken im DAX

Die neue Handelswoche startet mit einer Vielzahl spannender Signale über mehrere Assetklassen hinweg. Im Fokus stehen klare technische Kaufsignale bei ausgewählten US-Aktien, eine hochkarätige Earnings-Woche...

Aktie im Fokus: Porsche Automobil Holding – Analysten sehen knapp 25% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Porsche Automobil Holding SE notierte am 11. Dezember 2025 via Xetra auf einem Zwischenhoch von 41,52 Euro. Seitdem...

DAX-Achterbahnfahrt: 25.000 dank Supreme Court gerettet

Achterbahnfahrt im DAX: Supreme-Court-Urteil rettet die 25.000er-Marke Das Auf und Ab am Frankfurter Parkett geht in die nächste Runde: Dem rabenschwarzen Donnerstag folgte am Freitag...

DAX wieder vom Zolltheater eingeholt – Ifo-Index und US-Auftragseingänge im Fokus

Der DAX wird zum Start in die neue Handelswoche bei 25 120 Punkten gesehen. Die Anleger erlebten am Freitag in Form der Gerichtsentscheidung zu den...

Gold: Starkes Comeback nach PCE-Daten treibt Preise klar über 5.100 US-Dollar

Der Preis für eine Feinunzen Gold legte bis zum Wochenschluss wieder kräftiger zu und übersprang die Marke von 5.100 US-Dollar. Die am Freitag veröffentlichten Daten...

EUR/USD – Weniger Zinssenkungsspielraum stützt Dollar bei 1,18

Weniger Zinssenkungsspielraum aufgrund der sich weiter hartnäckig haltenden Inflation in den USA, wie es der PCE-Preisindex am Freitag zeigte, half am Freitag zumindest dem Greenback...

Aktie im Fokus: Robinhood Markets mit minus 35% seit Jahresanfang, doch Analysten sehen bis zu 130% Kurspotential!

Die Aktie von Robinhood Markets (WKN: A3CVQC) hatte im Juni 2022 ausgehend vom Allzeittief bei 6,81 USD einen Bullenmarkt gestartet, der sie bis auf ein...

Gold: Volatilität bleibt trotz Rückgängen stabil – Supreme Court, Zölle & Iran bewegen den Goldpreis

Der Monat Februar gestaltete sich bis dato für Gold nicht ganz so spektakulär wie der Januar mit seiner gewaltigen Kursbreite von rund 1.000 US-Dollar je...

Ungültige U.S. Zölle, Big Tech Quartalszahlen und EURUSD an wichtiger Unterstützung

Die kommende Handelswoche hält wieder einige Ereignisse bereit, die den Markt bewegen dürften. Ein Fokusthema dürften die U.S. Zölle bleiben. Der oberste Gerichtshof hat am...

Wie Künstliche Intelligenz die Märkte verändert

Die Rolle von Künstlicher Intelligenz im Trading hat sich längst von einer Zukunftsvision zu einer greifbaren Realität entwickelt. Während klassische Handelsmethoden weiterhin ihre Bedeutung haben,...

Die Schwellenländer melden sich zurück

Der MSCI Emerging Markets Index, der die Börsen der wichtigsten Schwellenländer abbildet, hat nach einer fast zwanzigjährigen volatilen Seitwärtsbewegung kürzlich ein neues Allzeithoch erreicht. Emerging-Markets-Aktien...